作者:陳默cmDeFi

核心觀點:一種加密原生的合成美元穩定幣,介於中心化與去中心化之間的結構化被動收益產品,在鏈上保管資產並透過Delta中性保持穩定性同時賺取收益。

誕生背景是以中心化穩定幣為代表的USDT&USDC 統治穩定幣市場,去中心化穩定幣DAI的抵押品逐漸趨於中心化,演算法穩定幣LUNA&UST 在巨量增長至穩定幣市值前五名後崩盤。 Ethena的誕生在DeFi和CeFi市場之間做了折中和平衡。

由機構提供的OES服務在鏈上託管資產,並將金額映射至中心化交易所來提供保證金,保留DeFi的特性將鏈上資金與交易所隔離,以降低交易所挪用資金、資不抵債等風險。另外一面保留CeFi的特性得到充足的流動性。

底層收益由以太坊流動性衍生品的Staking收益以及在交易所開立對沖頭寸獲取的資金費率收益構成。也被稱為一種結構化的全民資金費率套利的收益產品。

正在透過積分系統激勵流動性。

其生態資產包括:

USDe - 穩定幣,透過存入stETH鑄造(未來可能增加更多的資產和衍生品)。

sUSDe - 質押USDe後獲得的憑證代幣。

ENA - 協議代幣/治理代幣,目前透過每期積分兌換後流入市場,鎖定ENA可以獲得更大的積分加速。

研究報告

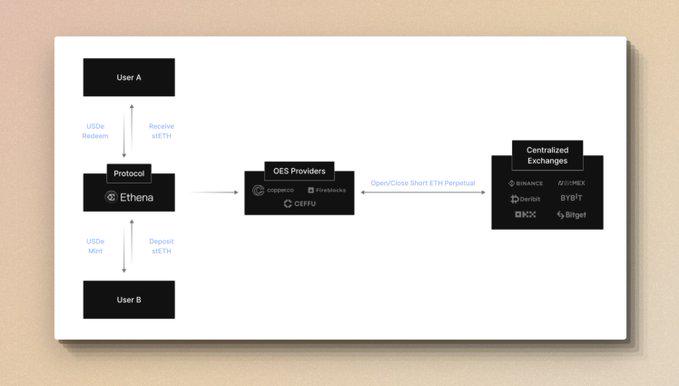

1/6 • USDe穩定幣如何鑄造和贖回

將stETH 存入Ethena 協議,即可以1:1 美元的比例鑄造USDe。存入的stETH 被發送給第三方託管方,透過"Off-exchange Settlement" 的方式映射餘額至交易所,Ethena 隨後在CEX 上開設空頭ETH 永續頭寸,確保抵押品價值保持Delta 中性或以美元計價不變。

普通用戶可以在無需許可的外部流動性池中取得USDe。

經過KYC/KYB篩選並被白名單列出的認可機構方可以直接透過Ethena合約隨時鑄造和贖回USDe。

資產始終保留在透明的鏈上託管地址,因此不依賴傳統銀行基礎設施,不會受到交易所挪用資金、破產等影響。

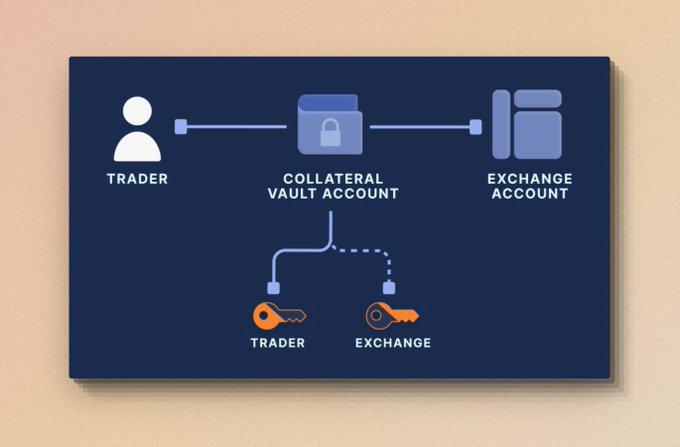

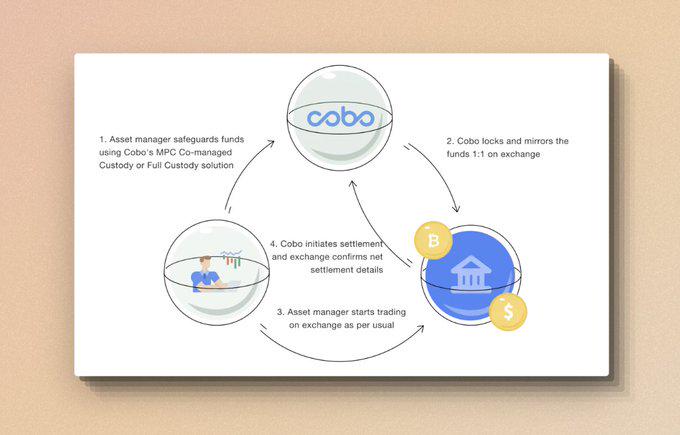

2/6 • OES - ceDeFi的資金託管方式

OES(Off-exchange Settlement)是一種資金場外託管的結算方式,它同時兼顧了鏈上透明可追溯性,和中心化交易所的資金使用。

利用MPC技術建立託管地址,將用戶的資產放在鏈上保存,以保持透明度和去中心化,並由用戶和託管機構共同管理地址,消除了交易所交易對手方風險,大大減輕了潛在的安全問題和資金濫用問題。這能夠最大限度地保證資產掌握在用戶自己手中。

OES提供者通常與交易所合作,使交易者能夠從他們共同控制的錢包中將資產餘額映射到交易所,以完成相關的交易、金融服務。例如這可以實現Ethena在交易所外託管資金,但仍可在交易所中使用這些資金來為Delta 對沖衍生性商品部位提供抵押。

MPC錢包目前被視為是聯合集團控制單一加密資產池的完美選擇。 MPC模型將單一金鑰以單獨的單位分發給各自的錢包用戶,共同管理託管地址。

3/6 •獲利方式

ETH流動性衍生性商品帶來的以太坊質押收益。

在交易所開立空頭部位所獲取的資金費率收益,基差交易(Basis Spread)收益。

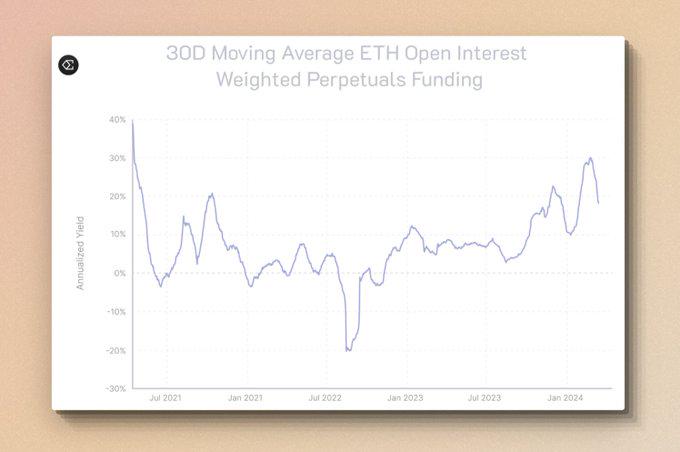

「資金費率」 是基於現貨價格與永續合約市場之間的差異,定期支付給持有多頭或空頭的交易者的款項。因此,交易者將根據持有多頭或空頭的需求支付或獲得資金。當資金費率為正時,多頭支付給空頭;當資金費率為負時,空頭支付給多頭。這種機制確保了兩個市場的價格不會長期偏離。

「基差」 是指由於現貨和期貨是分開交易的,它們的價格並不總是保持一致。它們價格出現的偏差被稱之為基差(Basis Spread),而隨著期貨合約臨近到期,期貨合約價格通常會趨向於相應的現貨價格。在到期時,持有多頭合約的交易者需要按照合約預定的價格購買基礎資產。因此,隨著期貨到期日的臨近,基差應該會趨向於0。

Ethena透過使用映射到交易所的資金餘額,制定不同的策略進行套利,這為鏈上USEe的持有者提供了多元化的收益。

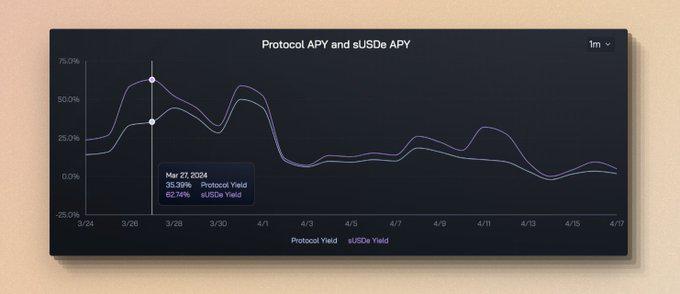

4/6 •收益率與持續性

從殖利率上來說,近一個月協議賺取的年化收益最高達到35%,分配到sUSDe的殖利率達62%。這裡的差值是由於USDe並沒有全部透過質押轉換為sUSDe,事實上也基本上不可能達到100%質押率,如果只有50%的USDe質押轉換為sUSDe,則這部分sUSDe等於用50%的質押量就捕捉了100%的全部收益。因為USDe的應用場景會進入Curve、Pendle等DeFi協定中,這樣既滿足了不同應用情境的需求,也潛在地提升了sUSDe的收益率。

但隨著市場降溫,交易所中的多頭資金變少,則資金費率收入也會隨之下降,所以在進入4月以後,綜合收益都有一個明顯的下降趨勢,目前Protocol Yield降低至2% ,sUSDe Yield降至4%。

所以在收益率方面,USDe比較依賴中心化交易所中期貨合約市場的情況,也將受制於期貨市場的規模,因為當USDe的發行量超過相應的期貨市場容量時,就不再滿足USDe繼續擴張的條件。

5/6 •擴展性

穩定幣的擴展性是至關重要的,它是指增加穩定幣供應的條件和可能性。

像Maker這樣的穩定幣協議通常因為超額抵押的要求限制了擴展性,需要超過1美元的抵押品來鑄造1美元。 Ethena的獨特之處在於其擴展性的主要約束將是ETH永續市場Open Interest。

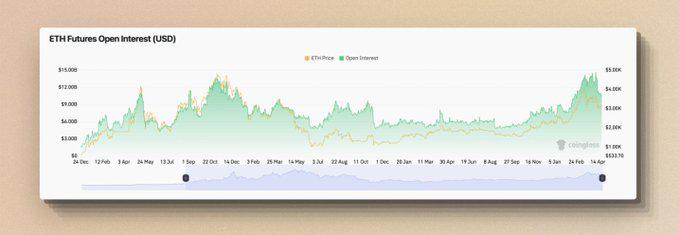

Open Interest指的是交易所中未平倉合約的總數。在這裡,它特別指ETH在中心化交易所中的永續合約未平倉部位的總價值。目前這個數字約為120億美元(2024年4月)。這個數字反映了市場參與者對ETH的當前持倉水準。

對比Ethena從2024年初的起步階段,ETH Open Interest 從80億成長至了120億,近期Ethena又支持了BTC市場,目前BTC Open Interest是300億左右。 USDe的發行量約為23億美金,當然這其中包含了多面向因素的影響,例如市場用戶的自然成長、ETH、BTC的價格成長等等。但這裡要說明的是USDe的擴展性與永續市場的規模息息相關。

這也是為什麼Ethena與中心化交易所合作的原因,在2023年Solana鏈上的穩定幣項目UXD Protocol採用同樣的Delta中性方式發行穩定幣,但其選擇了鏈上去中心化交易所執行對沖策略,但由於鏈上的流動性受限,當穩定幣發行量達到一定規模後,意味著需要進行更大量做空操作,最終導致資金費率為負,產生大量額外的成本,再加上UXD 使用了Solana鏈上的槓桿協議Mango 進行做空,後來Mango 在鏈上被攻擊,多重原因最終導致專案失敗。

那麼,USDe的市值規模能夠達到USDT? DAI?哪一個級別?

目前,USDe市值在23億美金左右,在穩定幣市值整體排名中排在第5名,已經超過大部分去中心化穩定幣,距離DAI還有30億美金的差距。

目前ETH Open Interest 接近歷史最高峰水平,BTC Open Interest 已經達到歷史最高峰,所以USDe的市值擴大則必須在現有市場上增加相應價值的空頭頭寸,這對現階段的USDe增長來說有一定挑戰性。作為USDe的主要收益來源,資金費率是永續合約中用來調整價格以貼近現貨市場的機制,這通常透過定期支付從多頭到空頭或從空頭到多頭的資金費用來實現。當發行過量的USDe,市場上的空頭增加時,可能會逐漸推動資金費率下降,甚至變成負值。如果資金費率降低或變負,可能會減少Ethena從市場中獲得的收益。

在市場情緒不變的情況下,這是一個典型的市場供需平衡問題,需要在擴張和報酬率之間找到一個平衡點。若考慮市場情緒走向多頭市場,價格上升做多的情緒高漲,則發行USDe的理論容量會增大,反觀如果市場情緒走向熊市,價格下降做多的情緒降低,則發行USDe的理論容量會降低。

結合收益率和擴展性,USDe可能成為一個高收益、短期內規模有限、長期跟隨市場行情的一種穩定幣。

6/6 •風險分析

資金費率風險- 當市場上的多頭不足,或USDe發行過量時,會面臨資金費率負收益的情況,Ethena需要作為空頭向多頭支付費用。雖然在這一點上,Ethena基於歷史數據得出的結論是市場在大部分時間裡為正費率。另外Ethena 使用LST (例如stETH)作為USDe 的抵押品,可以以stETH 賺取3-5% 的年化收益率的形式為負費率提供額外的安全邊際。但值得注意的是,先前有類似協議曾試圖擴大合成美元穩定幣的規模,但都因殖利率倒掛而失敗。

託管風險- 資金託管依賴OES和提供服務的中心化機構。交易所破產對於未結算利潤可能會導致損失,OES機構破產可能會導致資金獲取延遲,雖然OES已經採用了MPC和盡可能簡潔的方式保管資金,但仍然存在理論上資金被盜的可能性。

流動性風險- 如果在特定時刻需要快速平倉或調整頭寸,龐大的資金量可能會面臨流動性不足的問題,尤其是在市場緊張或恐慌時。 Ethena試圖透過與中心化交易所合作來緩解和解決這個問題,例如漸進式清算、逐步關閉倉位或其他便利政策等方式以緩解市場衝擊,這種合作關係可能提供很強的靈活性和優勢,但這也意味著引入了中心化風險。

資產錨定風險- stETH與ETH理論上是1:1錨定的,但在歷史上也出現過短暫脫鉤的情況,主要出現在上海昇級之前,未來在以太坊的流動性衍生品層面仍然可能出現一些未知風險。資產脫鉤也可能引發交易所的清算。

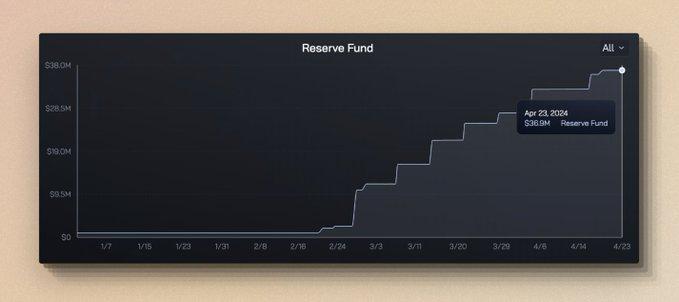

為了因應上文提到的一系列風險,Ethena設立了一個保險基金,資金來自每個週期協議對收入的分配,一部分計入保險基金。

APP

APP