撰文: Sam Martin

編譯:DeFi 之道

要點:

- MSTR 的債務結構如何?

- MSTR 是否存在比特幣清算價格?如果有,是多少?

- 基礎軟件業務是否有足夠的利潤來償還債務?

- GBTC 和MSTR 作為BTC 的投資代表,相互之間的比較如何?

在今年整個加密市場的大屠殺中,少數尚未被殺死的「牛市英雄」之一是Michael Saylor 和Microstrategy。 Microstrategy 因其用資產負債表上的現金以及債務進行大規模的比特幣投注而聞名。目前,Microstrategy 持有13 萬個BTC,價值約為20.8 億美元。人們越來越多地猜測Microstrategy 的債務結構,以及他們的軟件業務是否有足夠的利潤來償還債務。

Microstrategy 的債務情況

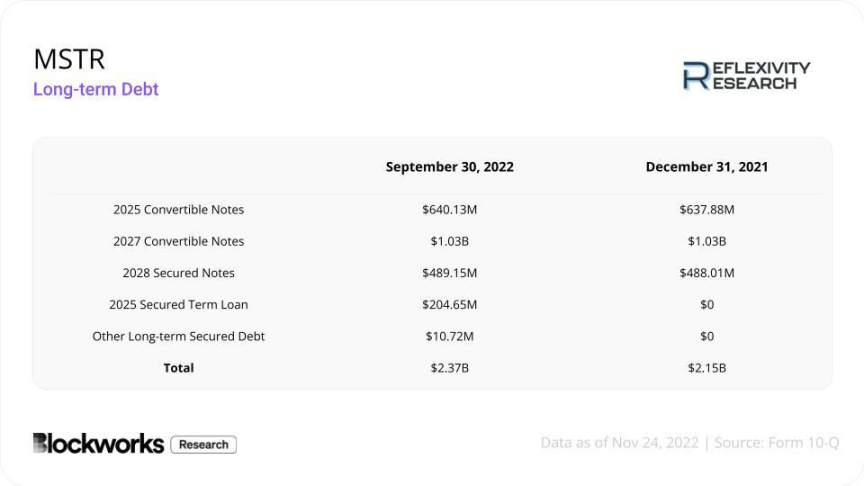

截至2022 年9 月30 日,Microstrategy 有23.7 億美元的長期債務總額。其債務狀況的具體分類可參見下表:

2025 年可轉換票據

Microstrategy 於2020 年12 月11 日完成了其6.5 億美元的2025 年到期的可轉換債券的非公開發行。利率固定為0.75%,每半年支付一次,分別為每年的6 月15 日和12 月15 日。這些票據可以由Jefferies LLC 以每股398 美元的轉換率轉換成MSTR 的股票。除非公司發生契約中定義的「根本性變化」,否則票據在2025 年6 月15 日之前不能轉換為股票。根本性變化是指不再在納斯達克或紐約證券交易所上市,Microstrategy 被合併或收購,或者公司的多數股權發生變化。鑑於首席執行官Michael Saylor 擁有67.7% 的投票權,後者的可能性不大。然而,如果上述任何事件發生,在Jefferies LLC 的要求下,Microstrategy 可能被要求全額償還貸款。

2027 年可轉換票據

2021 年2 月19 日,Microstrategy 又完成了10.5 億美元的非公開發行,即2027 年2 月到期的0% 可轉換票據。這些票據可以由Jefferies LLC 以每股1,432 美元的價格轉換成普通股。這些票據在2026 年8 月15 日之前不能被贖回,除非公司發生契約中描述的「根本性變化」,這與前段中對2025 年到期的票據的描述一致。

2028 年高級擔保票據

2021 年6 月14 日,Microstrategy 在Jefferies LLC 完成了5 億美元的6.125% 有擔保票據的非公開發行,該票據將於2028 年6 月到期。這些票據的利息在每年的6 月15 日和12 月15 日每半年支付一次。這些有擔保的票據包含一個跳躍到期日,也就是說,如果在那幾天沒有滿足一些規定的話,到期日將跳到2025 年9 月15 日或2026 年11 月16 日:Microstrategy 的流動資金超過以現金全額支付2025 年或2027 年可轉換票據的剩餘餘額和應計利息所需金額的130%,或者如果2025 年或2027 年可轉換票據的未償還餘額低於1 億美元。截至2022 年第三季度,該公司持有的14,890 個BTC 作為這項貸款的部分抵押品。

2025 年擔保定期貸款

Microstrategy 於2022 年3 月23 日從Silvergate 獲得了一筆2.05 億美元的擔保定期貸款。該貸款在2025 年的同一天到期,其浮動利率等於紐約聯儲報告的有擔保隔夜融資利率(SOFR)30 天平均值與3.70% 之和,最低利率為3.75%。 11 月21 日,SOFR 30 天平均利率為3.49%,所以貸款的年化利率為7.19%。貸款以8.2 億美元的比特幣為抵押,在發行時為19,466 個比特幣;貸款價值(LTV)比率為25%。該貸款必須保持最高50% 的抵押率。如果LTV 超過50%,Microstrategy 需要存入足夠的BTC 或償還貸款,使LTV 降至25% 或更低。 2022 年6 月,MSTR 將10,585 個BTC 存入抵押品賬戶,為其抵押品充值。此外,還有一個500 萬美元的現金儲備賬戶,與BTC 抵押品和LTV 比例分開,必須保持到貸款的最後六個月。

長期債務健康

Microstrategy 及其子公司現在持有大約13 萬個BTC,以39.8 億美元的價格購買,或每BTC 平均價格為3 萬美元。其中,總共30,051 個BTC(或4.8 億美元,按BTC 現貨價格16,000 美元計算),正作為2025 年Silvergate 擔保定期貸款的抵押品。該公司將需要以13,644 美元的BTC 現貨價格對貸款的抵押品進行充值,將LTV 比率恢復到25% 或更低,以避免保證金追繳,此外,14,890 個BTC 被用作其2028 年高級擔保票據的部分抵押品,該公司及其子公司還剩下85,059 個流動BTC。 Microstrategy 需要尋找外部資金,以13561 美元(原文為3561 美元,或為撰寫錯誤)的BTC 現貨價格為其Silvergate 貸款提供資金,否則將面臨清算。

MSTR 在其2025 年和2027 年的可轉換票據上獲得了非常有利的固定利率,股份轉換價格遠遠高於其普通股在2022 年11 月21 日的157.22 美元收盤價。然而,事實證明,在利率上升的環境中,來自Silvergate 的2025 年擔保定期貸款的浮動利率代價高昂。除了不利的利率外,維持貸款所需的LTV 比率也鎖定了其相當數量的抵押品。這就引出了一個問題,即他們在不承擔額外的2.05 億美元債務的情況下,在其資產負債表上持有無擔保的BTC 是否會更好。最後,2028 年有擔保票據的固定利率相對較高,為6.125%,也減少了公司的流動BTC 持有量。也許更重要的是,如果Microstrategy 沒有130% 的超額流動資金來償還欠款,他們可能被迫在2025 年9 月15 日償還這筆貸款的剩餘餘額和應計利息。鑑於該公司僅有6700 萬美元的現金和現金等價物,這將可能導致Microstrategy 出售一些BTC。

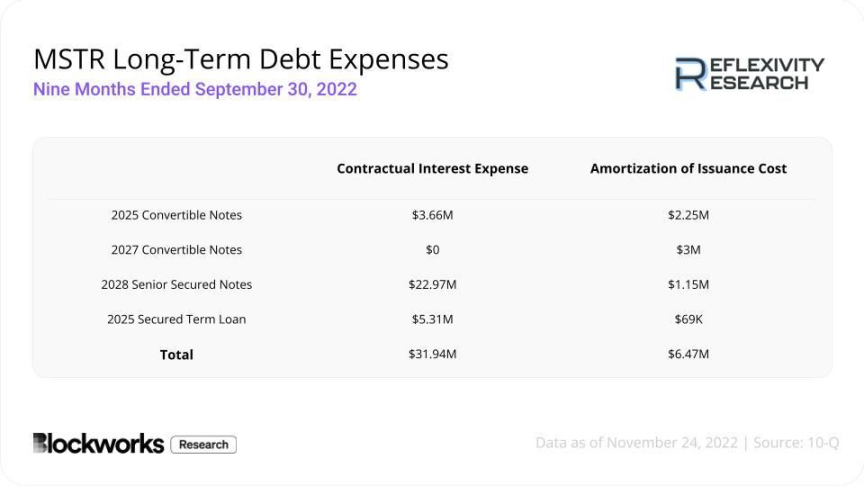

在截至2022 年9 月30 日的九個月裡,MSTR 所有值得注意的未償還長期債務的合同利息支出和攤銷的發行成本可以在下表中找到。在這九個月中,Microstrategy 為以下四種債務工具支付了大約2200 萬美元。

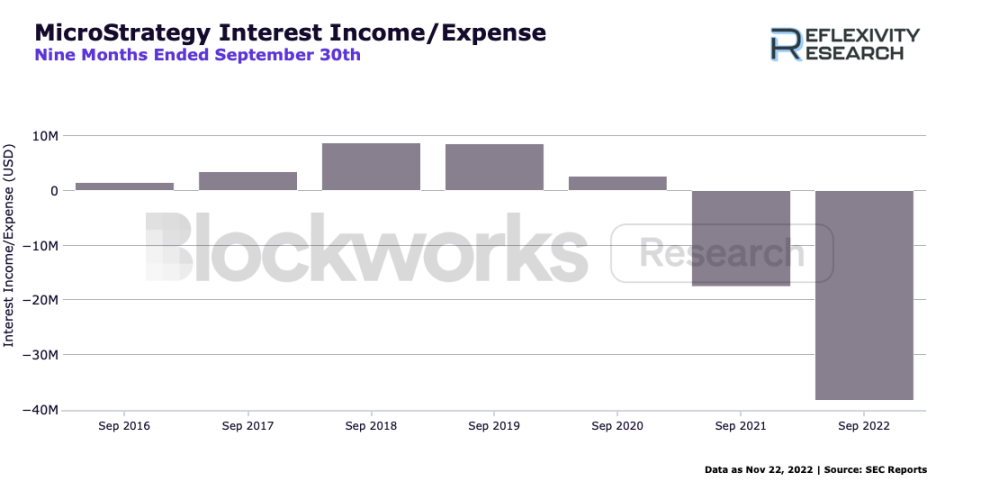

經營收入和利息支出

雖然上述對Microstrategy 及其BTC 儲備的風險相對來說還沒有成為直接的擔憂,但更大的擔憂在於該公司對其未償債務的利息的償還能力。在承擔超過23.7 億美元的債務之前,Microstrategy 在其業務中賺取利息。然而,現在的情況是用於償還債務的利息支出帶來的現金淨流出。在截至2022 年9 月30 日的季度裡,Microstrategy 產生了超過3800 萬美元的利息支出,如下圖所示。

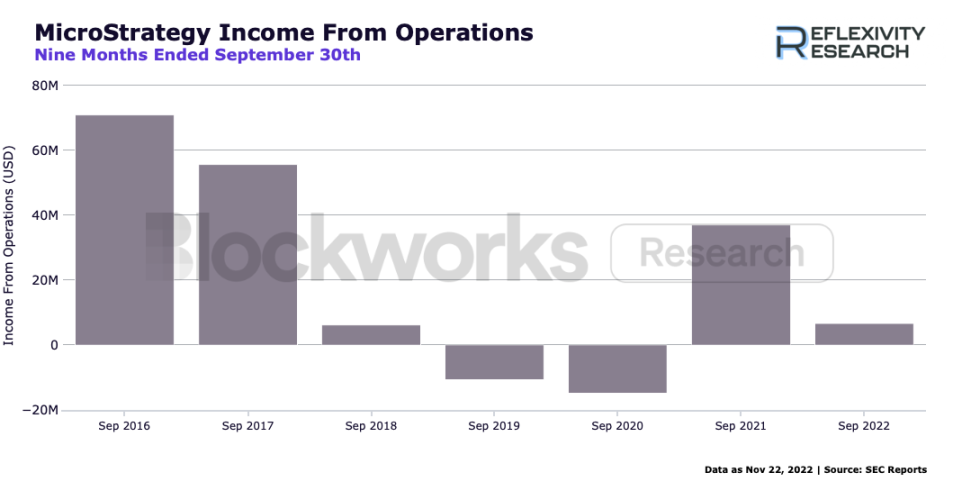

當觀察其軟件業務的營業收入時,我們可以看到Microstrategy 的盈利能力明顯下降。我們通過從毛利中減去運營費用來計算運營收入,同時從運營費用類別中排除任何數字資產減值損失。這使我們能夠更好地了解軟件業務的表現,因為它消除了由於不理想的BTC 會計準則而產生的大量減值。近4000 萬美元的利息支出和不斷下降的運營收入令人擔憂。

正如其最近提交的10-Q 文件所述,「如果我們的收入不足以抵消我們的運營費用,我們無法及時調整我們的運營費用以應對任何預期收入的不足,或者我們發生與我們的數字資產有關的重大減值損失,我們可能在未來的時期發生運營損失,我們的盈利能力可能下降,或者我們可能不再盈利。因此,我們的業務、運營結果和財務狀況可能會受到重大的不利影響」。然而,該公司保持著近6700 萬美元的現金和現金等價物餘額,為MSTR 提供了到2023 年的緩衝期,以防其運營收入繼續躑躅不前。

GBTC VS. MSTR

GBTC 和MSTR 被許多股票投資者認為是BTC 風險的代表,但哪一個是更好的交易?首先,這兩個實體都是通過Coinbase 的託管服務來託管其持有的BTC,因此這兩種投資工具的託管風險是一樣的。就資產淨值而言,GBTC 持有633,430 個BTC,而MSTR 的13 萬個BTC 儲備。

灰度的GBTC 在11 月22 日的交易市值為61.9 億美元,而在16000 美元的現貨BTC 價格下,其淨資產為101.3 億美元。另一方面,MSTR 在同一天以15.8 億美元的市值交易,但根據其賬面價值進行評估時,有23.7 億美元的債務。因此,GBTC 的交易價格是39% 的折扣,而MSTR 的交易價格是比資產淨值高出90%。換句話說,以16000 美元的現貨價格購買MSTR 的BTC 風險,相當於以3.4 萬美元購買BTC。然而,值得注意的是,鑑於MSTR 股權本質上是一種槓桿式的BTC 投注,在期權方面有一些價值。儘管是一個昂貴的選擇,但MSTR 以對資產淨值的溢價交易是有意義的。

文末思考

圍繞Michael Saylor 和Microstrategy 的流動性狀況及其償還債務以維持其槓桿比特幣地位的能力的短期擔憂似乎是錯誤的。目前,該公司的資產負債表上有8.5 萬個流動的BTC,如果比特幣跌到1.35 萬美元以下,將其Silvergate 貸款的LTV 推到50% 以上,Microstrategy 才需要增加抵押物。相較而言,更合理的擔憂是該公司在未來幾年償還債務利息的能力。假設其資產負債表上目前的6700 萬美元現金將被用於購買更多的比特幣,或因支付利息而被耗盡,那麼該公司的軟件業務需要提高盈利能力才行。如果其2028 年高級擔保票據的到期日被觸發,那麼在2025 年和2026 年之間Microstrategy 尤其需要提高盈利。不過,就目前而言,Microstrategy 對比特幣市場沒有直接風險。

APP

APP