作者: Donald McIntyre

Howey測試

為了確定一個價值單位、合同,或交易是否是證券, 美國證券交易委員會(SEC)使用所謂的Howey測試,這是1946年最高法院裁定什麼是證券的基礎。

根據測試,如果一個價值單位、合約或交易具有以下要素,那麼它就有資格成為證券:

- 金錢投資

- 在一個普通企業中

- 合理的利潤預期

- 源自於其他人的努力

比特幣(BTC)和以太坊(ETH),以及以太坊在2016年從以太坊分離出來後的以太坊經典(ETC),在2015年被商品期貨交易委員會(CFTC)確定為商品,因為它們是去中心化的,因此沒有共同的企業指導它們,它們的回報不是來自其他人的努力。

問題是,以太坊現在在其權益證明(PoS)共識機制下,是否仍有資格作為一種商品。

使用Howey檢定比較ETC和ETH

上表用於比較ETH和ETC在Howey測試中的表現。

如表中所示,在我們看來,以太坊現在通過了測試,因此應該被歸類為證券,因為它涉及所有四個元素。但是由於ETC仍然是一個去中心化的項目,因此它應該仍然是一種商品。

在下面的部分中,我們將解釋我們的比較和基本原理。

1.金錢投資:

在Howey測驗的第一個元素中,很明顯,ETH和ETC都是對一個價值單位的貨幣投資。許多人使用這兩種加密貨幣只是作為一種支付方式,因此是一種交換單位,而不是投資。但對許多人來說,它們是價值儲存和在市場上進行利潤交易的方式。

2.在一個普通企業中:

自2022年9月遷移到股權證明以來,ETH是常見的企業,因為股權證明是集中的。該模型使用資本而不是基於工作量證明的挖掘來確定誰生產區塊。這使得押注業務具有強大的規模經濟,不可避免地將該行業集中到極少數且根深蒂固的押注池中。

這些池可以過濾誰可能參與和/或誰可能是驗證器集的一部分,或者可能是驗證區塊和事務的節點操作符本身。

這幾個實體將是靜態的,這意味著他們很少會從行業中輪換,因為他們業務的壕溝,他們將與以太坊基金會協調行動,所有這些結合起來將明顯形成一個共同的企業,指導系統的未來。

這種程度的中心化,以及在生產區塊時缺乏工作量證明加密戳,完全消除了鏈的選擇點,從而使以太坊具有自由進出、無許可、抗審查和不可更改的屬性,使其成為具有傳統中心化功能和控制的常見企業。

ETC仍然是一種商品,因為在可預見的未來,它仍然是工作量證明(PoW)。

因此,不會也永遠不會有企業或集團來控制ETC,挖礦和擁有比特幣將永遠是完全獨立的活動。

ETC沒有指導系統路線圖的基礎,區塊的生產或驗證是自由的、去中心化的、基於價值的活動。

3.合理的利潤預期:

如前所述,雖然ETH和ETC都可以純粹用作交換單位,但它們也可以用作價格升值的價值儲存,因此兩者都有合理的利潤預期。

4. 源自於其他人的努力:

由於同樣的原因,以太坊現在是一個普通的企業,它也是一個系統,在這個系統中,對系統成功的期望,以及它未來的利潤,都來自於其他人的努力。

這些「其他人」將是完全可識別的,因為它們將是4或5個大型賭注池和以太坊基金會,所有這些都將作為一個單一的企業。

PoS系統不是像PoW那樣的績效系統,而是池和驗證者之間的完全協作夥伴關係,驗證者本質上與池相同,因為他們之間是承包商的關係。

在系統中,驗證者以每個區塊為基礎劃分任務,其中一個產生一個區塊,然後將其發送給對區塊進行投票的其他驗證者,然後將其發送給網路的其餘部分,這些網絡必須無異議地接受它們。

因為ETC是PoW和去中心化的,礦工可以隨時從世界任何地方出現或離開,在完全隔離的情況下競爭構建區塊,將它們發送到網絡的其他地方進行驗證,並根據他們唯一的優點獲得報酬。不存在其他過濾器或條件。

在ETC中,它以前是一種商品的原因今天仍然存在:沒有共同的企業,因此代幣的未來價值只是由市場未來的普遍採用來決定,而不是像以太坊那樣由一個定義好的集中式由池運營商或管理者組成的協作組來決定。

以歷史角度解讀ETC和ETH法律地位

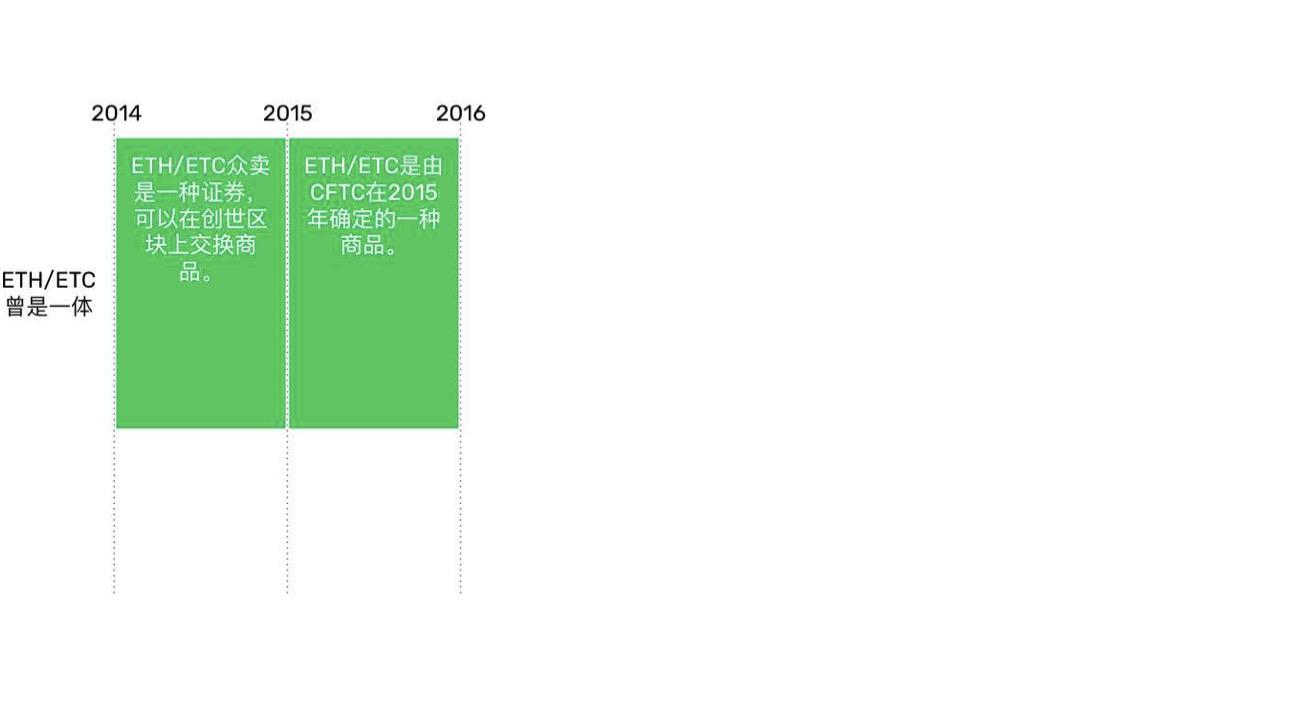

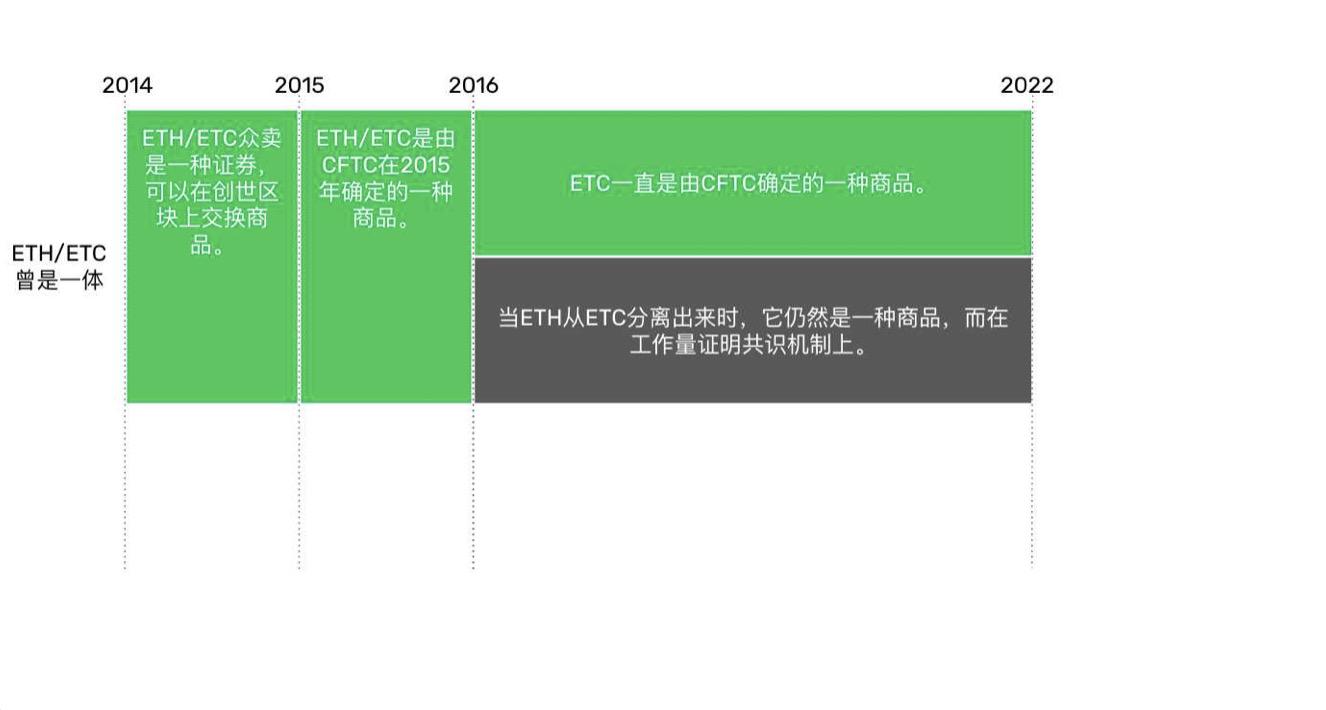

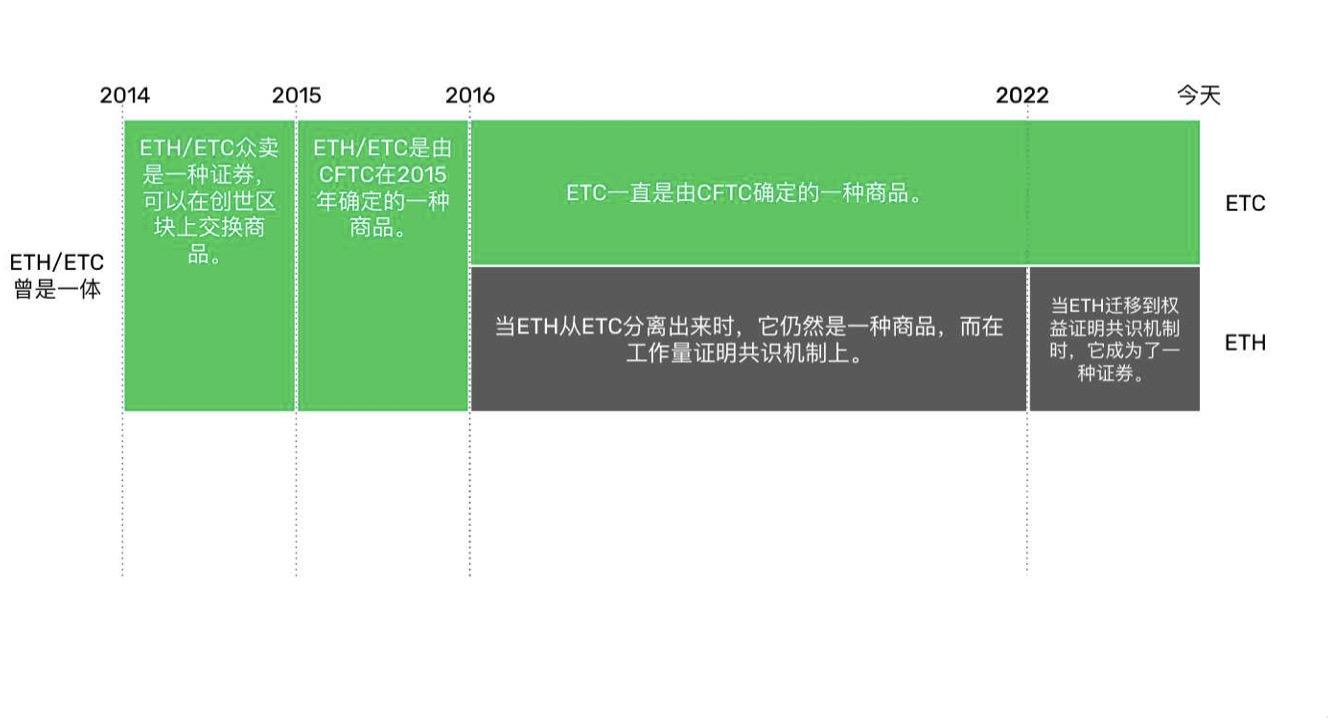

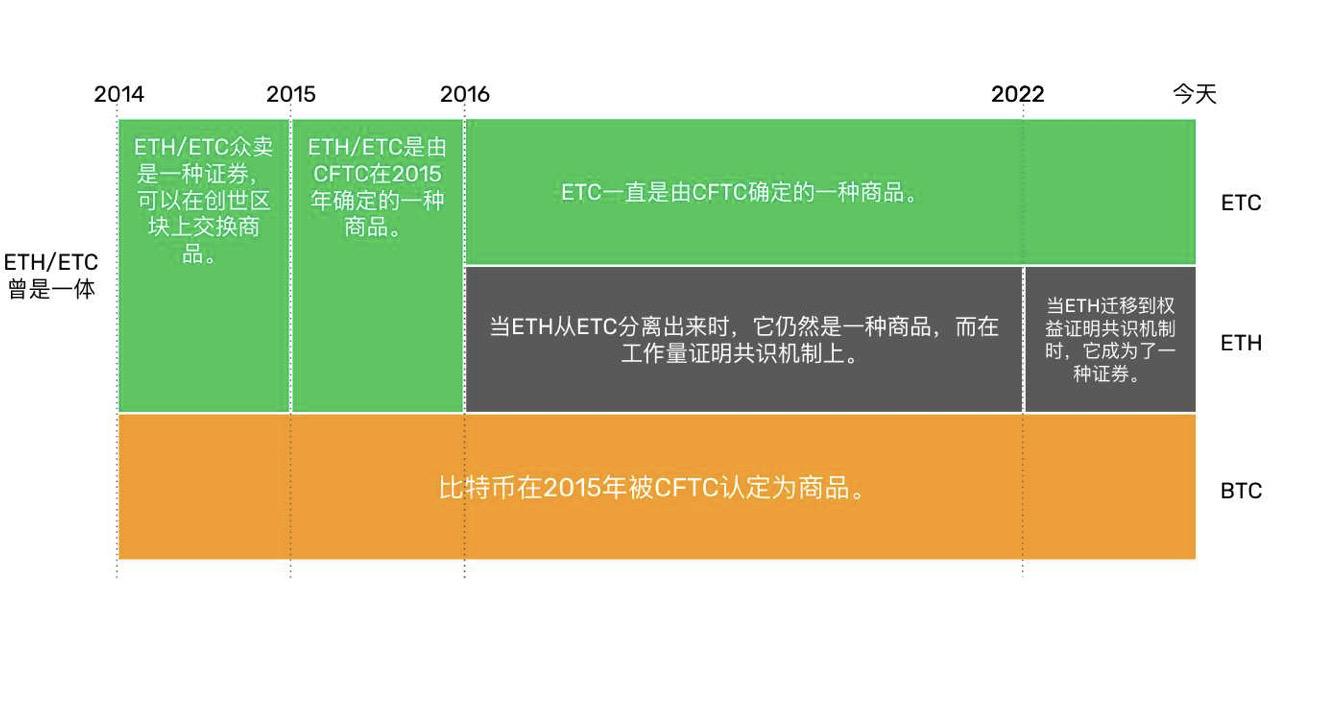

從2014年到2016年,以太坊和以太坊經典都是一個項目,所以我們在這段時間稱之為ETH/ETC。

這個計畫的資金來自眾籌。根據Howey檢驗,可以推論ETH/ETC 眾賣確實是一種證券。

它由Vitalik Buterin創立;然後,他與幾個人合作,組成了一個聯合創始人小組;他們承諾期望從投資中獲得利潤;用網絡的名字創建了一個基金會,甚至註冊了它的商標;在加密貨幣創建之前出售一個單位的價值,以籌集開發資金;並推廣了眾籌和以太坊的功能、好處和升值潛力,就像任何首次公開發行股票一樣。

然而,這種證券的地位可能僅限於眾籌和2015年7月30日網路推出之間的這段時間。

2015年7月30日,該計畫的初始證券轉換為ETH加密貨幣,隨後被CFTC歸類為商品。

這一步驟可以解釋為投資者、Vitalik Buterin及其合作夥伴和以太坊基金會作為專案總監之間的初始共同企業的交換和退出。

從這裡開始,這個計畫變成了一個真正去中心化、基於工作量證明的公共區塊鏈。

即使以太坊在2016年因DAO硬分叉從ETC主網中分離出來,ETH仍然保持去中心化,因為它仍然是工作證明區塊鏈。

這段時間一直持續到2022年9月15日。

從2022年9月15日開始,以太坊不能被描述為去中心化的項目,因為它遷移到了權益證明。事實上,在它遷移的那一刻,51%的區塊受到了大型賭注池的審查,以遵守美國外國資產控制辦公室(OFAC)實施的國際制裁。幾個月後,多達70%的區塊被審查。

如前所述,PoS依賴控製網路的大型和根深蒂固的池運營商。這一點,加上以太坊基金會以前擁有的控制和影響力,以及開發人員在協議決策中具有令人難以置信的影響力(例如,在其歷史上改變了6次令幣的供應),使其成為一個從單位價值角度依賴其他人的集中式項目。

同時,比特幣一直保持著CFTC在2015年確定的商品地位,ETC在功能上也是一種商品,就像BTC一樣,因為它具有完全相同的共識設計和去中心化保證。

總結

值得注意的是,任何建立在以太坊經典之上的東西都可能是一種商品或證券。作為一個廣義和去中心化的計算系統,無論dapp、第二層系統和令牌的設計如何,都將決定它們的地位。

ETC內部結構為公司股票、債券或衍生性商品的DAO都將是證券。 ERC-20代幣可以創建幣、迷因幣或其他不屬於Howey測試的代幣,它們可以被歸類為商品。

然而,ETC作為這些技術的基礎層仍然是一種通用商品。

以太坊中的權益證明演算法意味著驗證者之間的持續合作,驗證者是池運營商的承包商。他們生產區塊,對這些區塊進行投票,然後將這些區塊發送給網路的其他部分,這些部分必須毫無疑問地接受它們。

此外,來自公共或節點操作員的涉眾對運行驗證客戶端的參與將被池操作員過濾和限制。沒有去中心化的自由進出系統,因此它顯然是一個普通的企業。

ETH/ETC在眾籌期間的推廣過程中經歷了一個中心化的銷售過程,但隨後它在推出時就變成了一個去中心化的區塊鏈,是一個工作量證明系統。

當ETH在2016年從ETC主網中分離出來時,ETC從以太坊基金會的開發者和領導者的主要社區中分離出來,在社交層變得更加去中心化。這就是它的「代碼即法律」原則確立的時候。

ETC從來沒有一個明確的啟動者群體。事實上,ETC中所有不同的組成部分都在不斷地輪換和遷移。

APP

APP