原文:《 CZ發難,SBF或是加密頭號惡人? 》

整理:MarsBit

據比特幣官方推特,SBF 在華爾街資金的幫助下大規模做空比特幣,通過質押沒有流動性的FTT 放棄贖回權做大資產負債表,藉此從加密市場抽取資金。 CZ 建立質押倉鎖住空頭將其持有的FTT 重獲流動性。 BTC 官推有followers 562.9 萬人。

然而,加密人士認為,CZ 拋售FTT 的行為只是表面現象,問題的根本在於SBF 和美國監管部門走的越來越近,SBF 支持美國的監管政策,該政策將對DEFI 行業產生嚴重影響(DeFi 行業參與者為什麼反對SBF 支持的加密監管政策)。 SBF 的這種行為將對整個加密行業產生不利的長期影響。同樣對幣安也是威脅。此外,有傳言稱SBF 遊說美國監管當局打擊幣安。

幾個小時前,Binance 的首席執行官CZ 週日在推特上表示,他將出售賬面上的剩餘FTT 代幣,這些代幣是他去年退出Alameda 關聯公司FTX 的一部分。 Binance CEO 沒有透露他的公司將出售多少FTT,但作為加密貨幣交易所去年退出FTX 股權的一部分,Binance 以BUSD(Binance 的穩定幣)和FTT 的形式獲得了價值約21 億美元。

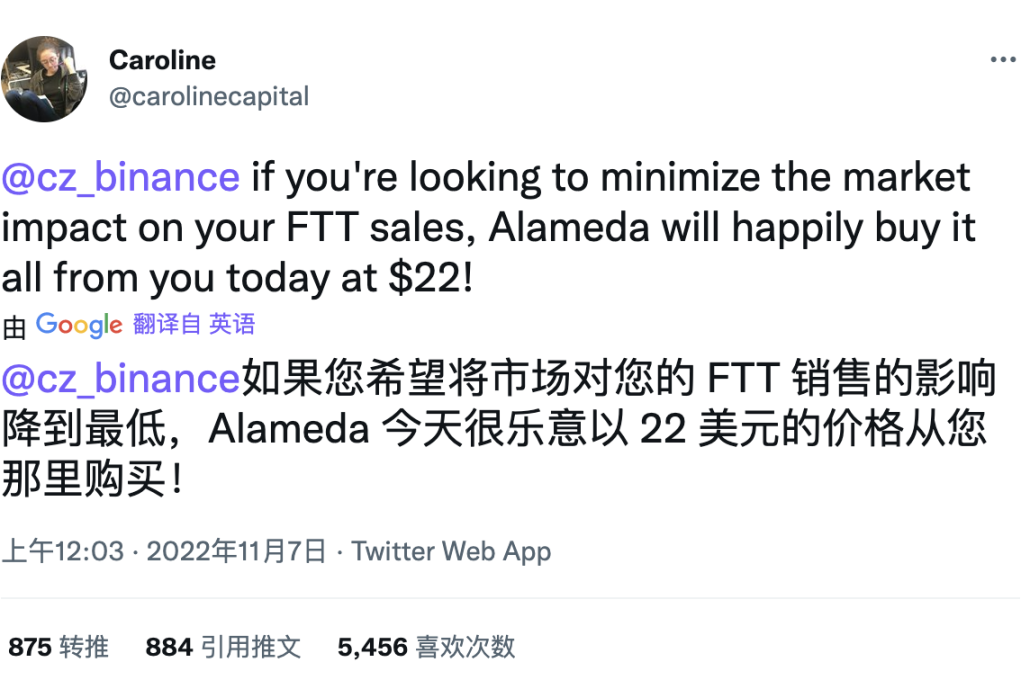

與此同時,Alameda CEO Caroline 在推特上表示, 公司的財務狀況穩健。在回复Binance 首席執行官的帖子時,她還提議以每張22 美元的價格購買其公司持有的FTT 代幣。

FTT 價格在Twitter 的來回對戰中出現了極大的波動。據CoinGecko 數據顯示,FTX Token(FTT)24 小時現貨交易量已達15.07 億美元。據FTX 行情數據顯示,FTT 現報價23.12 美元。 Alameda CEO Caroline 正面回應「資不抵債」傳言後,FTT 短時最大漲幅達9.29%; CZ 宣布將「清倉FTT」後,FTT 短時最大跌幅達10.89%; Alameda CEO Caroline 宣布將以22 美元價格全部接盤後,FTT 短時最大漲幅達10.62%。據Coinglass 數據顯示,近2 小時內FTT 合約交易者已爆倉171.89 萬美元,僅次於BTC(229.94 萬)和ETH(206.59 萬)。

CZ 在最初的推文中表示,幣安的出售將以「最小化市場影響」的方式執行,並且可能需要「幾個月才能完成」。週六下午,區塊鏈瀏覽器Etherscan 展示了一個將2300 萬個FTT(價值約5.3 億美元)轉移到Binance 交易所錢包的地址。

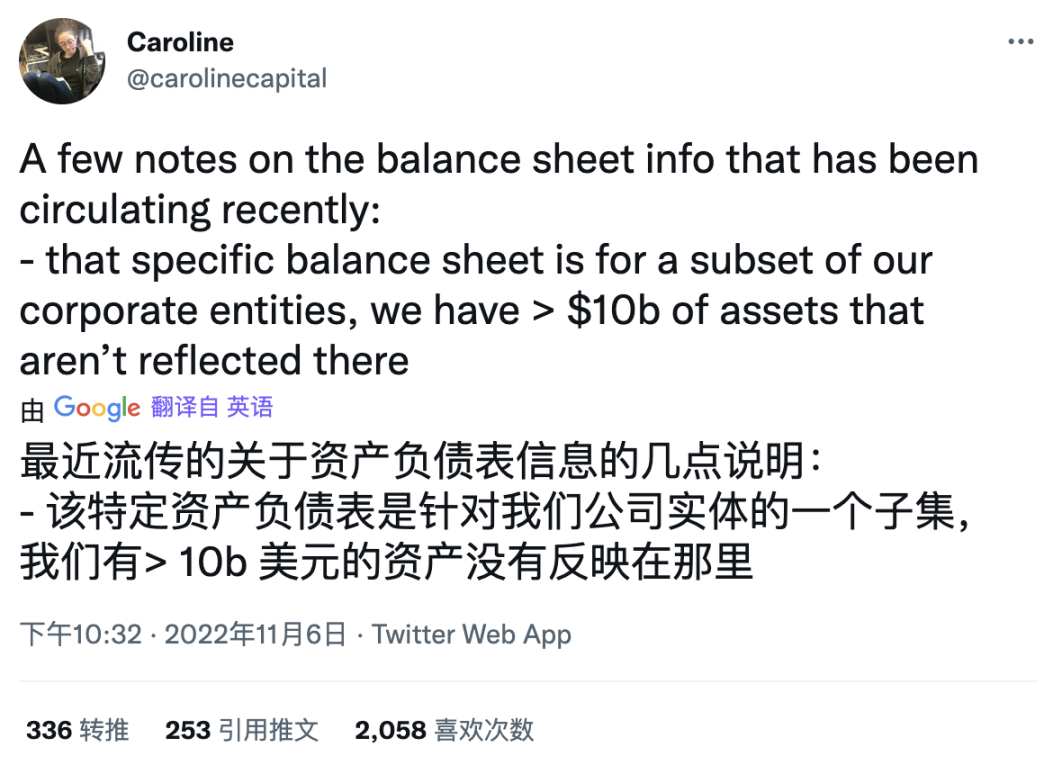

根據CoinMarketCap 的數據,FTT 的價格在24 小時內下跌14% 至22.02 美元,為6 月以來的最低價格。截至發稿,FTT 價格反彈至23.03 美元。據透露, Alameda Research 擁有146 億美元的資產和80 億美元的負債,其中包括74 億美元的不明貸款。週六,阿拉米達研究公司首席執行官卡羅琳·埃里森在推特上回應了傳言,稱阿拉米達有超過100 億美元的資產「未反映」在洩露的資產負債表上。埃里森補充說, Alameda Research 有未公開的對沖,並且已經歸還了大部分未償還的貸款。 CZ 補充說:出售Binance 的FTT 持股不應被解釋為對競爭對手交易所的輕視。 「我們通常長期持有代幣。我們已經持有這個代幣很長時間了,」CZ 在推特上寫道。 「我們的行動保持透明。」

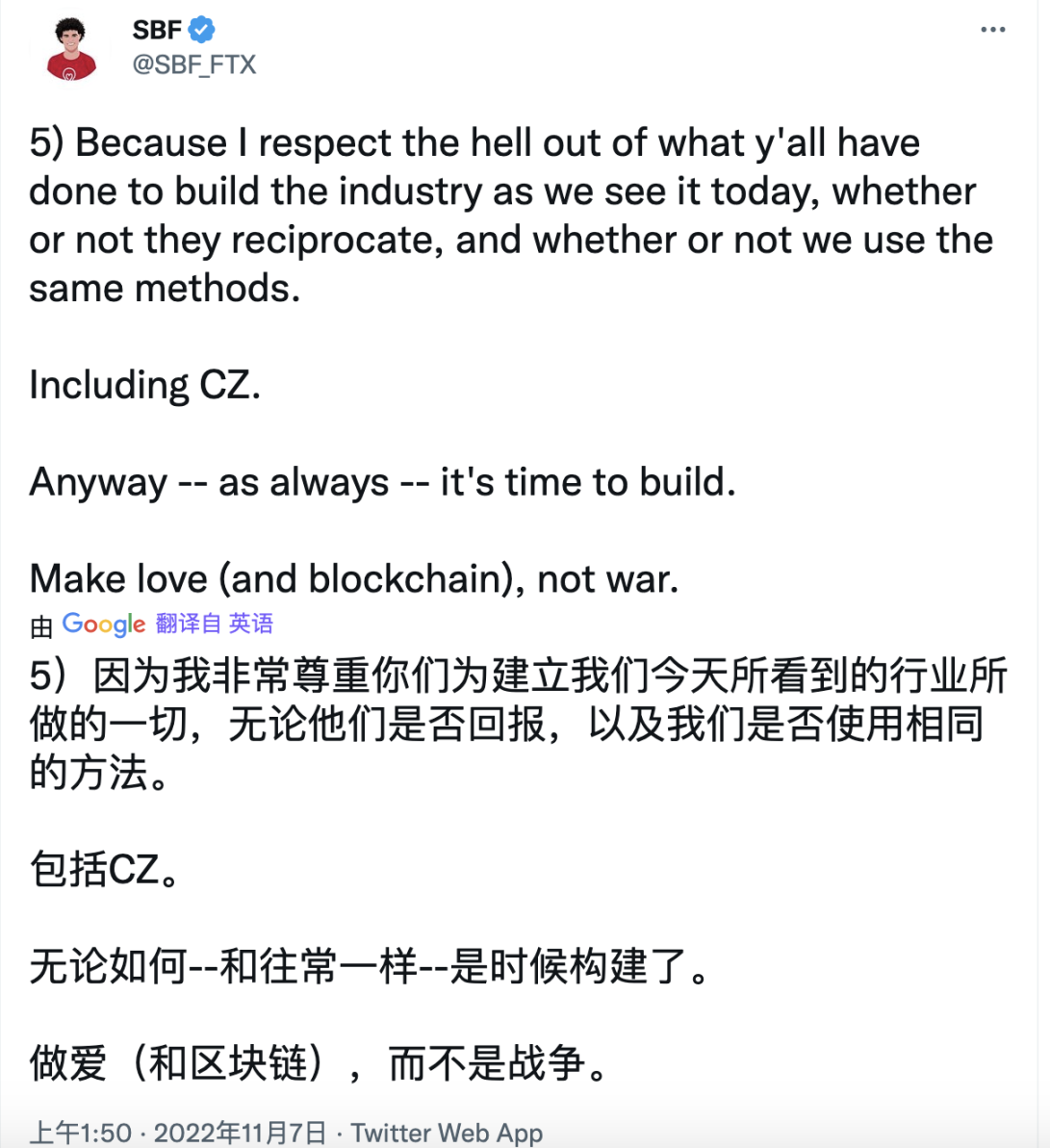

FTX 創始人Sam Bankman-Fried(SBF)發推表示:我們都在同一個市場,我祝愿推動行業發展的每個人一切順利。因為我非常尊重人們為建立我們今天所看到的產業所做的一切,不管我們是否使用相同的方法,包括CZ。

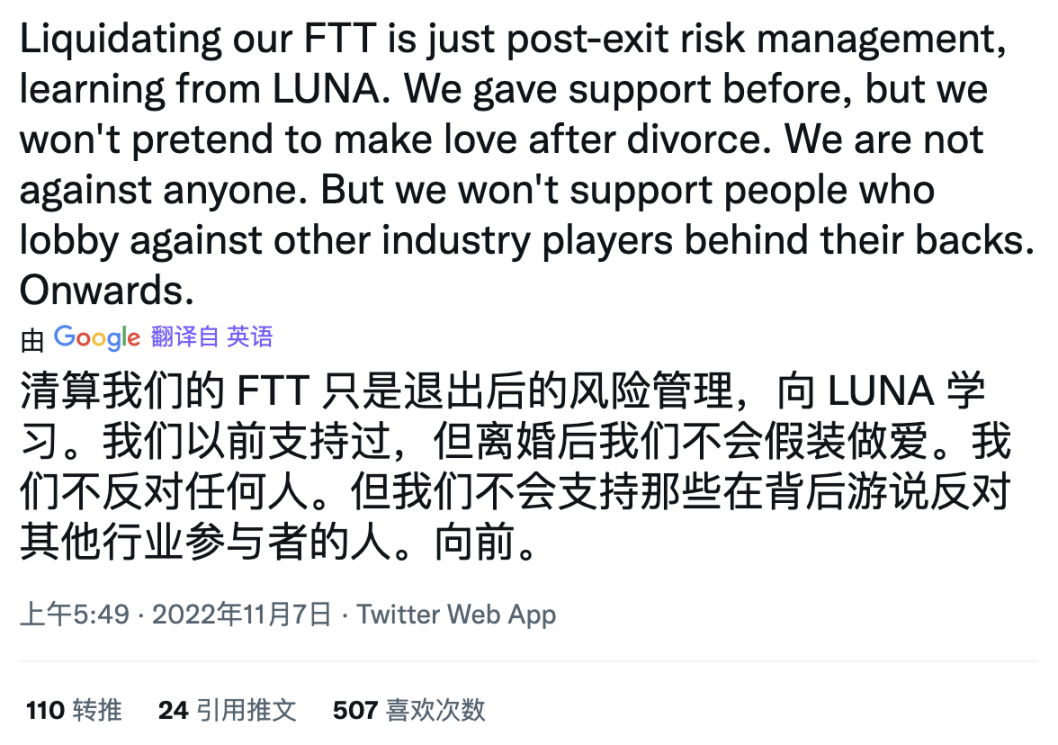

UTC+8 時間早上5:50,CZ 再次發推,暗諷SBF 支持美國加密監管法案,該法案將對DEFI 行業造成重大傷害。

MarsBit 此前報導,Twitter 網友對FTX 的資產負債提出之一,@hodlKRYPTONITE:

首先,我只是一個沒有內幕消息的失業懶人。所有這些都是我從公開可用的資源中得出的。同時@SBF_FTX 一直是該領域值得尊重的大玩家,請更加謹慎地閱讀下面的任何內容,如果有明確證據或聲明之類表明我的觀點有誤,我很樂意改變我的看法。鑑於FTX 和SBF 所掌管的Alameda 的龐大規模,我寫的可能不是全部情況。

FTX 和Alameda 有很多東西值得探索。先從FTX 開始。

一、FTX 有多少現金?

我們可以假設FTX 有兩個主要的現金來源。首先是股權注入/ 籌集的資金,其次是來自交易收入的手續費。

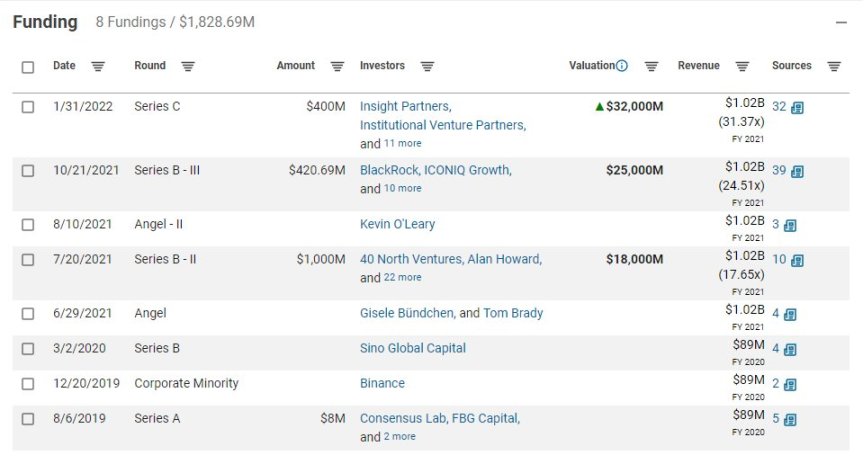

先來看籌集的資金。根據CBinsights 數據,FTX 總共籌集了18 億——我們其實可以忽略2020 年2 月的一輪(大小約為15m),四捨五入後認為FTX 籌集到19 億。

CBinsights

再來看手續費收入。這一點只需要看他們的FTT 燒毀—— FTX 收入的1/3 用於代幣燒毀。根據官網頁面:

FTT 銷毀情況

將這些日期與當天的FTT 價格相匹配並加總,一共是466,507,567 美元。這意味著FTX 已經賺了大約14 億美元。

將這兩個數字相加,我們可以假設FTX 的最大現金儲備為33 億。當然,我們需要排除他們的支出——這一點我很難估計。

二、 Alameda 的問題

@BTCdayu 注:Alameda Research 是SBF 創立的量化交易與投資公司,具體詳情可以參閱《讀懂Alameda Research 投資版圖:遍布公鏈、DeFi、NFT 等多領域》

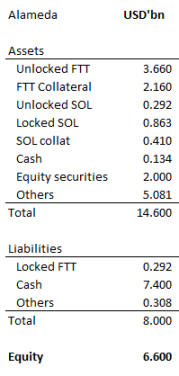

讓我們繼續討論Alameda/Alfameda ,在coindesk 的報導《Divisions in Sam Bankman-Fried's Crypto Empire Blur on His Trading Titan Alameda's Balance Sheet》中,有它們的資產負債表。

Alameda Research 資產負債表

為什麼我把他們的大部分負債都當作現金?這是因為Alameda 和3AC 是貸方最大的借款人! Alameda 甚至將FTT 作為貸款的抵押品,這一點臭名昭著、人盡皆知,如果您不相信我……請隨意驗證。

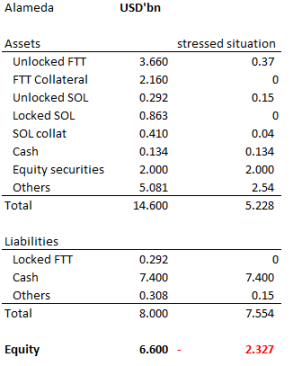

假設再假設,Alameda 是堅定看好並長期持有上述加密貨幣,不會自己拋售,但是仍然存在問題,在經濟低迷時期,他們的資產負債表可能因為死亡螺旋變成這樣:

所有鎖倉的東西在需要面對債務時,都幫不上忙,會被重新估價為零。而巨大的債務讓他們不得不持續拋售,並大幅折價。

他們已經證明自己是天才的大玩家,但真正的問題還不至於此。

三、收購的BlockFi 與礦業危機

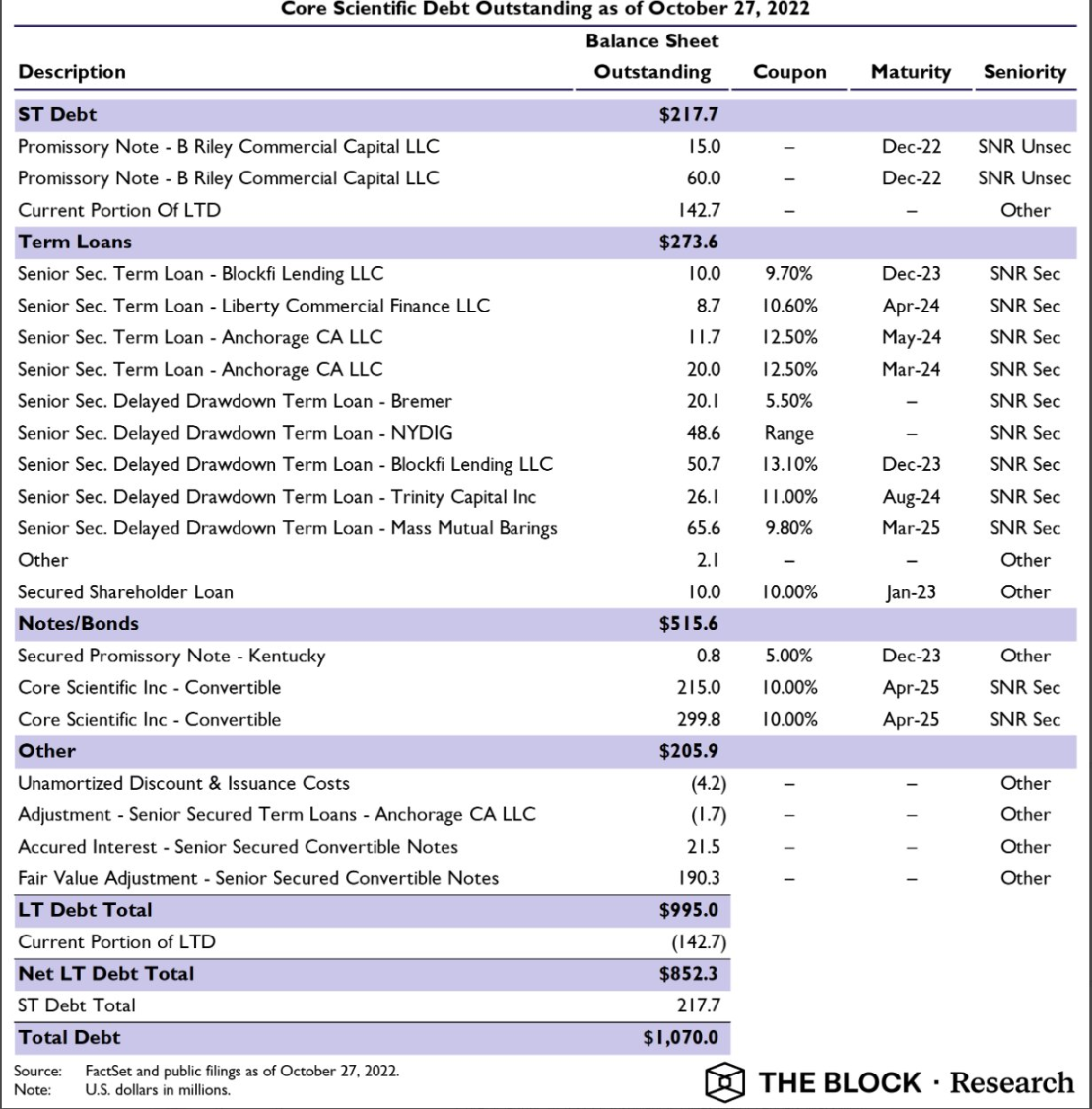

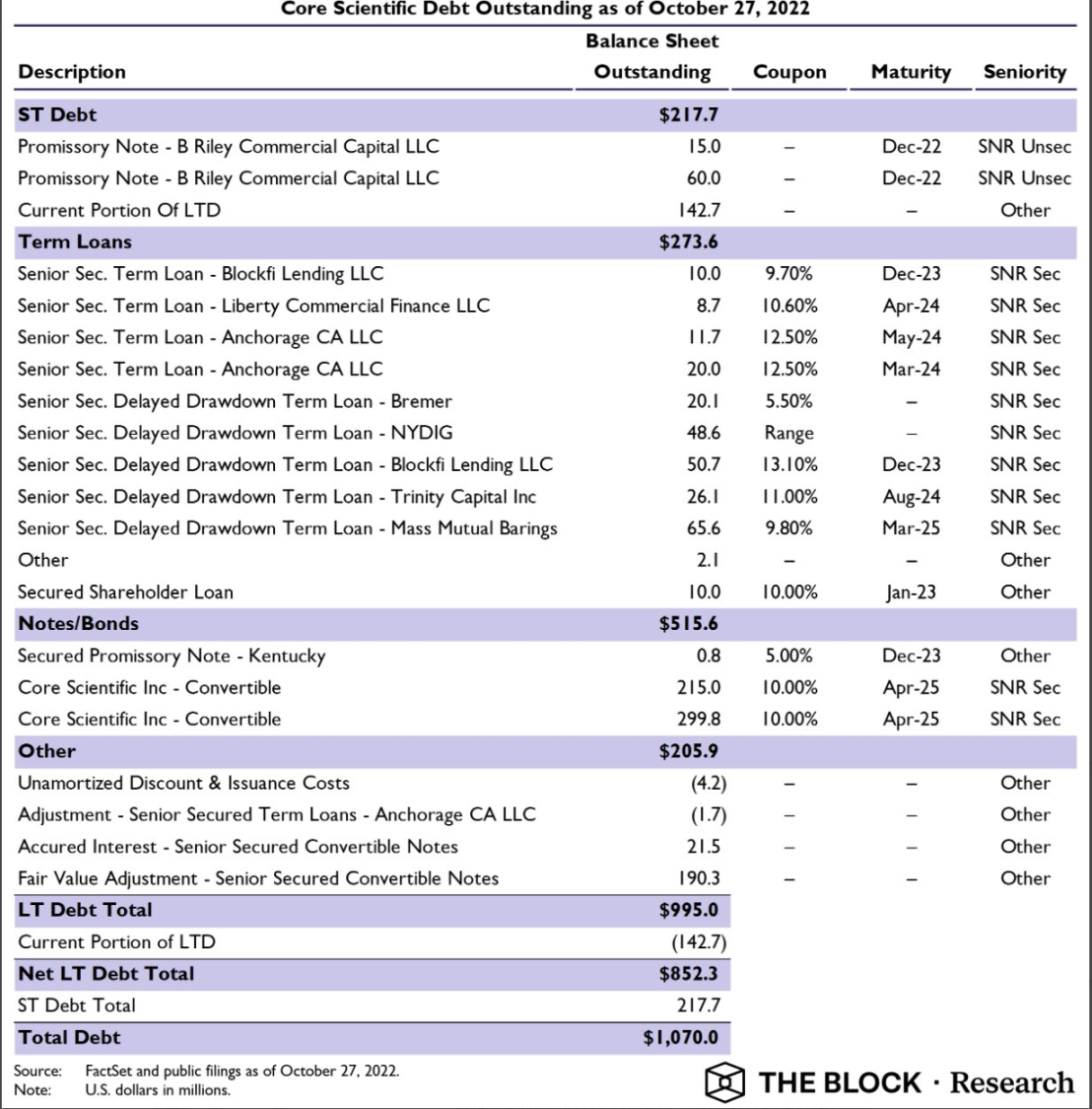

Core Scientific 面臨倒閉!你不需要多聰明就能知道這確實很糟糕——雖然從長遠來看這不算什麼。

Core Scientific 是「世界上最大的礦場」,查看他們1 月份的更新,他們有75,000 台礦機,假設這些是S19s——今年甚至賣到1 萬多美元一台,那最少值7.5 億美元。

擁有如此龐大的資本支出,這些礦工必須以某種方式為其融資。沒錯,他們使用礦機作為抵押品從貸方獲得貸款……

我很懶,所以我從The Block 截了個圖。

The block

現在放貸方可能真的糟糕了,為什麼?因為所有這些以機器為抵押的貸款實際上一文不值。 S19s 的當前售價不足2000 美元,即抵押品價值已經受到80% 以上的打擊。

鑑於現在的高電價,開機挖礦是虧本的,所以貸款方拿到這些礦機也沒有任何用處,可以大概假設這裡會發生2 億壞帳,並導致潛在連環損失達到10 億。

好消息是這些礦工已經賣掉了他們的存貨,壞消息是信貸將變得更加緊縮並導致加密貨幣中的資金減少。

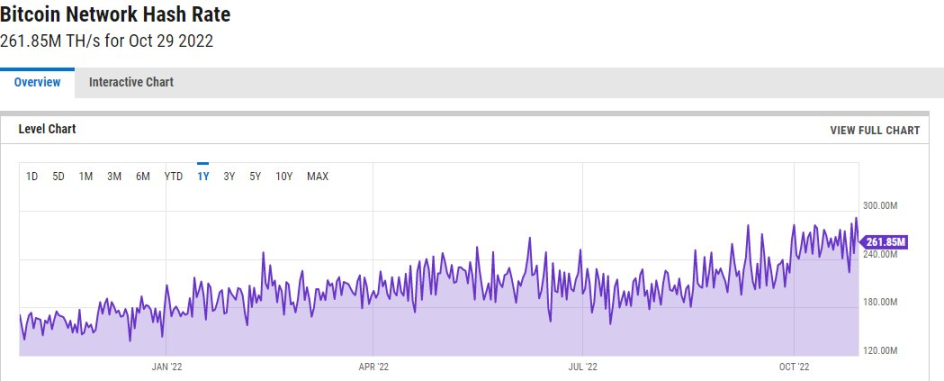

現在挖礦高哈希率如下圖:

高哈希率

算力的增長會導致連鎖反應:礦工破產,貸方破產等等。每個礦工現在都在進行消耗戰,他們以過高的價格購買機器,不得不生產以服務於他們的邊際成本。

在經濟理論下,只要MR > MC,即使無利可圖,玩家也會生產,因為已經產生了固定成本。

隨著貸方進一步審查他們的採礦風險,將導致加密貨幣信貸更加緊縮,礦工可能被迫出售庫存的BTC 以滿足信貸提取。

貸方再次陷入來自礦工的大麻煩,我們知道BlockFi 受到了嚴重的傷害,並且可能已經破產了!

早在6 月,我就強調了所有這些貸款業務是如何承受巨大壓力的——BlockFi 尤其受到了我的批評,因為它是一個糟糕的業務,在牛市中甚至無法賺錢。

他們還碰巧在「GBTC 套利」上與3AC 進行了同樣的糟糕交易,承受了巨大虧損。 BlockFi 的問題在於其存款基礎的很大一部分是散戶的存款......

BlockFi 在6 月份面臨著不僅資不抵債,而且面臨銀行擠兌的真正風險。在他們收到的所有其他救助提案中,沒有人願意理會客戶存款——即沒有人真的想救助BlockFi。

我很確定@BlockFi 的CEO@BlockFiZac 不願接受一個有效地將他的股權歸零的提議,但他別無選擇——為什麼?因為沒有其他人願意真正拯救存入BlockFi 的零售業,沒有@SBF_FTX 救助,災難將會有進一步的蔓延,最重要的是——隨著美國零售業失去存款,美國證券交易委員會對這個領域的憤怒。

好吧,BTC 可能跌到14000 甚至更低,看起來我們現在無論如何都要去那裡了,但就是這樣。 Crypto 中有許多不道德的玩家,但@SBF_FTX 目前仍然保持著初心。

現在說回來。

每一個放貸者都可能接觸礦業公司。畢竟,礦工是最渴望獲得信貸的消費者,因為要為其昂貴的前期資本支出(機器和電費)提供資金。 Core Scientific 自己炸了一個3000 萬美元的債務黑洞,如果我估計,現在貸方可能至少有10 億的債務。

讓我們特別談談FTX 拯救的BlockFi。

我們知道BlockFi 對Core Scientific 有600 萬的債務,總的來說,如果他們所有的採礦風險都違約,我估計他們目前有2000 萬美元的債務。

如果真的發生,FTX 會退出交易嗎?如果BlockFi 倒閉,他們會收回所有的一切嗎?

這個故事有太多不確定的部分,但可以肯定的是,Alameda research 的資產負債表已經顯示出一定程度的脆弱性,作為最大的借款人,我會擔心我的貸方是否也在看似不穩定的基礎上。

很可能的是,隨著貸方試圖降低風險,該領域的淨信貸將減少,將FTT 作為抵押品發布的做法可能不會奏效。

四、加密貨幣市場正在逆風前行

3m tbills 收益率超過4%,而加密「rf 收益率」低於1-2%……如果你把它放在中心化交易所,你承擔CEX c/p 風險。如果你把它放在defi 上,你將承擔智能合約風險。

在過去的幾年裡,有大量的美元流入加密貨幣……因為加密貨幣的收益率至少為10%,而tradfi 的有效收益率為0%。然而,這種動態已經完全逆轉。

因此,我們有兩個問題。

1 - 美元流出現實世界。

2 - 淨信用將在空間內縮小。

所有這些都會造成定價波動並影響脆弱的資產負債表。

特別是在非流動性代幣中,我個人認為,考慮到籌集的現金數量(減去費用和VC 支票等),作為交易所的FTX 會很好,但阿拉米達的資產負債表- 有點令人擔憂。

如果有一個實體經營與FTX 競爭的業務……他們可能會最大限度地利用機會在他們軟弱的時候擊敗對手,這並非不可能。

總結:文章中顯示的Alameda 的資產負債表有點令人擔憂。特別是因為他們通過FTT 借用加密貨幣。貸方可能會因為他們的採礦風險而被搞砸。如果他們收回貸款以恢復流動性,alameda research 將承受巨大打擊。

APP

APP