作者:@reganbozman

翻譯:白話區塊鏈

在創投界,被廣泛接受的觀點是透過持有與主流相反但又正確的觀點來獲得利潤。

然而,在加密貨幣創投領域,這種觀點絕對是錯誤的——唯一重要的是你是否能夠提前預測市場輿論的走向。

以下是一些關於我們所謂的奇特梗經濟( memetic economy)的混亂思考:

1.反向投資

在創投中,邏輯本身是正確的通常是不夠的——如果許多其他投資者持有相同的觀點,市場會對此進行定價。

這種觀點更或多或少地將有效市場假說應用於私人市場。

讓我們以B2B 企業為例進行深入分析,它們是創投中最大的類別,也是最容易被估價的。

通常情況下,受創投支持的B2B 企業:

(a) 沒有大量資產,

(b) 正在快速成長。

因此,我們可以假設它們的估值是基於未來的現金流。

顯然,這並不總是正確的,在繁榮的市場或行業中,投資者願意為一組特定的現金流支付更高的價格,但我認為這在方向上是正確的。

「反向投資者」是指反對或拒絕普遍意見的人。因此,在創投的背景下,成為反向投資者基本上意味著尋找市場對於新創企業未來現金流預期與實際未來現金流之間的最大差異。

當你聽到一位有故事的風險投資家在播客中談論自己是如何在初創階段發現了一家價值100 億美元的公司時,通常都會有一些軼事說明該公司的第一輪融資並不被看好。

投資者做出了正確的反向投資賭注。在實務中,有幾種方式可以進行反向創投。

(a) 投資於被忽視的地理區域或垂直領域。

(b) 知道別人不知道的事。

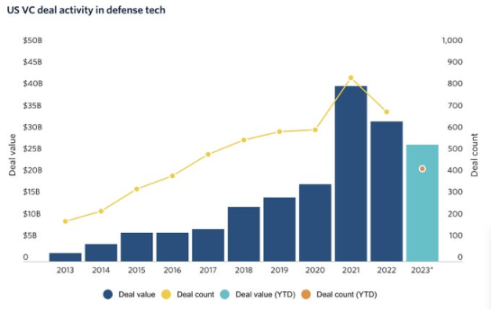

我認為選擇A 比選擇B 要容易得多,因此更常見。例如,長期以來,投資國防技術一直不受青睞。

如果你有遠見,能夠預見該領域將會成長,你將會獲得豐厚的回報。人們不喜歡這個領域有很多原因——潛在客戶數量有限,銷售週期極其艱難。

隨著該領域的潛力變得更加明顯,越來越多的人湧入其中,導致競爭更加激烈。相較於2017 年或Anduril 取得種子輪融資時期,現在可能更難賺錢了。

交易更昂貴,企業面臨更多競爭對手等等。

在創投中,「正確」通常意味著發生了某種流動性事件。例如一家公司進行了首次公開募股(IPO)或被其他公司收購。

如果你進行的是種子輪投資,通常情況下(但不總是),你還需要大型基金在你之後進入,因為將公司發展到一定規模通常是需要很多資金的。

所有這些市場參與者或多或少都專注於未來的現金流。

當然也有例外情況。

某些智慧財產權(IP)目前可能沒有獲利,或將來可能會獲利。

收購可以是策略性的,而不是純粹出於財務考量。

但總的來說,「現金為王」(Cash Rules Everything Around Me,簡稱CREAM)。

如果你在一個不太受關注的行業領域進行反向的種子輪投資,並且最終證明你是正確的,有時這個行業領域會變得炙手可熱。

例如,Anduril 很可能會成為一家價值100 億美元的公司,種子輪投資者將獲得良好的回報。

因為這個原因以及其他許多原因,國防技術正在變得越來越熱門。然而,產業的熱門並不是賺錢的先決條件。

如果你支持一家位於愛荷華州的農機軟體即服務(SaaS)公司,而該公司的年度再現營收(ARR)達到1 億美元規模,有人將會收購該業務,你將會獲得良好的回報。

你不需要愛荷華州或農機軟體即服務(SaaS)變得熱門。

有一個叫做http://kaspi.kz 的哈薩克金融科技應用程式去年上市,市值達200 億美元。

對於早期投資者來說,這是一個非常好的結果。

哈薩克可能仍然是一個對創投來說不活躍的市場,但Kaspi 每年創造數十億美元的收入,所以這並不重要。

2、加密市場與傳統市場的差異

許多人騎著他們的Rivian 從Sand Hill Road 或從華爾街進入加密貨幣市場,結果徹底失敗,因為這些市場的運作方式不同:

- 不同的市場參與者

- 市場價值不同的事物

如果你在創業投資領域進行種子輪投資,你會關注以下幾個面向:

- 能夠增值你的股份的人(後期創投)

- 潛在的收購者(退出流動性)

- 公開上市時願意買公司股票的人

如果一家公司能夠產生現金流,那麼這是一個龐大的機會。如果你在加密貨幣創投領域進行種子輪投資,你會關注以下幾個面向:

- 能夠增值你的資產(後期創投)

- 願意在開放市場購買Token 的人(退出流動性)

雖然也有一些後期投資者,但數量並不多。

在過去的十二個月裡,有11 個基金領導或合作領導了一輪1000 萬美元以上的融資。

後期創投實在太少了。

這使得Token 在公開市場上的表現問題變得更加重要,因為加密貨幣新創公司無法像傳統創投一樣在私人市場上持續存在十年。

考慮到加密貨幣中相對較小的成長階段資本市場,公開市場參與者變得更加重要。

是的,有些機構參與加密貨幣交易,但如果將比特幣(BTC)和以太坊(ETH)從加密貨幣市場中排除,你認為有多少比例的Token 由零售投資者持有?

超過80%。

因此,你的最終流動性來自零售投資者。

無論你在種子輪階段做什麼,你需要或多或少地確保零售投資者會對在開放市場上購買該Token 感到興奮。

這對於最終流動性而言,這是與傳統創投領域完全不同的市場。

這就引出了加密貨幣和創投之間的第二個重要區別。加密貨幣市場看重什麼?

我可以給你一個提示- 它不是現金流。

加密貨幣市場看重的是關注度。關注度意味著什麼?

它意味著你是當前敘事的一部分。

它意味著加密貨幣社群正在談論你。

它意味著零售投資者想要擁有你的Token。

它意味著你的社區正在創造有趣的梗。

它意味著其他項目希望進行「合作夥伴關係」。

看看DEPIN 和$HNT 就知道了。成為行業領導者有助於將你融入敘事中,可以說比實際現金流更重要。也許這不是這些市場永遠運作的方式,但這是它們目前的運作方式。

你可以查看DEPIN Ninja 並輕鬆看到這一點,或者回顧Coingecko 前100 名,並尋找FDV(全球流通市值)和現金流之間的相關性。但這並不存在。

我之前提到,在創投領域中,在一個與眾不同的類別中取得成功並不要求這個類別變得熱門。

如果一家公司有穩定的現金流,投資人就會關注。顯然,在一個不重視現金流的市場中,這種觀點是不適用的。

在一個以注意力為基礎的市場中,你絕對需要你投資的類別在某個時刻變得熱門。

因此,最好的創投策略就是試圖預測敘事的發展趨勢。 "提前預測敘事"是什麼意思?比其他人更早進入其中。

這在某種程度上是與眾不同的,但並不完全相同。這意味著關注度還沒有出現。並不是說關注度已經出現並被拒絕了。

3、總結

讓我們回到「反向投資者」的定義:「反向投資者是指反對或拒絕普遍意見的人。」

在目前的加密貨幣市場中,真正的反向投資行為將是在停滯的生態系統中進行投資,例如Polkadot、Tezos 和ICP。這很可能是讓你賠本的好方法。大多數經驗豐富的市場參與者並不這樣做,因為他們知道這是一個糟糕的策略。

加密貨幣市場重視關注度,並對新事物給予高度評價。

因此,將資本投入到你認為在1-3 個季度內會達成共識的領域。

現在也有一些例外情況——在ftx 崩盤後購買sol 並支持solana 公司並不受歡迎,對那些這樣做的人表示敬意。

他們得到了回報。

但我認為,如果你在第三季初期就開始將資本投入到SOL 或Solana 生態系統中,以適應風險調整後的回報,你可能會取得同樣出色的表現,因為這種交易在創投領域變得更一致。

APP

APP