今天我們來講一下孫宇晨(孫割)所推出算法穩定幣: USDD

USDD是由基於波場公鏈平台構建,由TRON DAO Reserve(波場聯合儲備,簡稱「波聯儲」)發行與管理的算法穩定幣項目。

關於創始人在這裡就不跟大家多講了,畢竟今天的主角的USDD,我們大致講一下USDD的基本邏輯

USDD從UST身上學到的三大創新:

1. 重新定義「鑄造」

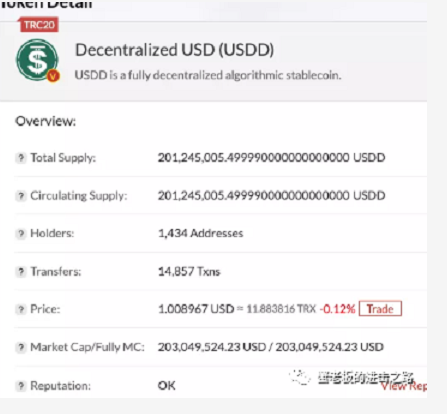

波聯儲官方公開的USDD 發行量,也就是「鑄造」的USDD,其實指的是轉入到「地址」內的金額,但實際USDD 的總鑄造量已經達到9999 億枚。因此,USDD 的發行總量並不是由算法控制,而是通過三個多簽錢包地址人為進行操作。最後通過地址3,將這些已經印好的USDD 出售給白名單交易商最終投放市場。

USDD 這種壟斷型的發行模式很少被其他算穩項目所採用,不過熟悉USDT(Tether)發行模式的讀者可能會覺得似曾相識,或許孫哥的算穩也一定程度參考了這個著名中心化穩定幣的發行模式。

(這三點其中有LUNA-ust的模式,我們大致忽略掉直奔USDD的本身)

2. 重新定義「銷毀」

波聯儲在直接鑄造了9999 億新的USDD 的同時,TRX 的總流動量並沒有任何減少。

這個做法如果換個角度也勉強可以理解。對於這種後續添加穩定幣功能的公鏈來說,最大的問題是公鏈原先制訂好的貨幣政策無法輕易修改,採用這些由多簽錢包模擬的銷毀機制,在公鏈進行徹底升級前也能說是無奈之舉。

不過這種由人工操控代替算法自動執行的做法,無疑給整個穩定幣系統帶來了新的風險。

3. 重新定義「算法穩定」

目前主流的穩定幣,不論是以UST 為代表的算穩,還是USDC 這種足額抵押穩定幣,其價格的穩定都要依靠一級市場的套利活動來維持。

也就是說,即便二級市場對這個穩定幣失去信心,沒有人願意以1 美元的價格從你手裡接盤,那麼持有者依然可以在一級市場將手中的穩定幣兌換為等值的其他資產,而這也是市場可以信任一個穩定幣的根本原因。

對於USDC 持有者來說,他們可以在一級市場將USDC 兌換為等值的1 美元,因此USDC 的信用來源於Circle 官方的足額儲備。對於UST 持有者來說,可以在一級市場將UST 兌換為價值1 美元的Luna 代幣,其信用來源於Luna 可以無限增發的鑄幣權,而這個機制由鏈上代碼以及Terra 公鏈的共識來保證。

但無一例外,以上這些穩定幣項目的一級市場都是對所有持幣者開放並且自由兌換的,因為這樣才能引導市場自發的套利活動,維持穩定幣價格的穩定。

而USDD,卻對普通持幣者關閉了自由兌換的一級市場。具體來說,波聯儲在USDD 的一級市場實行了白名單准入機制。目前根據官方的信息,已經有諸如Alameda Research 以及Amber 等機構已經獲得了這個白名單的資質。但是請注意,這些知名機構並不是在為USDD 的信用背書,他們只是獲得了在UST 中每個持有者原本就擁有的一級市場交易權。

而普通USDD 的持有者,目前只可以在二級市場進行交易。因此即便USDD 未來的價格脫錨,持有者也只能向二級市場拋售USDD,但無法直接向波聯儲要求贖回等額的儲備資產。

因此,USDD 的穩定機制可以說跟算法沒什麼關係,而是跟波聯儲或者由他們批准的白名單機構的操守直接相關。

USDD 如何實現價格穩定?

USDD 在Tron 上原生髮行,TRX 作為區塊鏈的原生代幣。

USDD 協議使用TRX 作為基礎貨幣來定價USDD,並以1 美元的穩定價格為目標。當USDD 的價格小於1 美元時,用戶和套利者可以在協議中將1 美元兌換成價值1 美元的TRX。

相反,當USDD 的價格大於1 美元時,用戶和套利者可以在協議中將價值1 美元的TRX 換成1 美元。

除了這些套利利潤,TRON 上的超級代表(SR) 通過吸收短期價格波動為USDD 提供穩定。

該協議用穩定幣互換和TRX 穩定幣互換產生的費用進行獎勵。 USDD 與TRX 之間的每次互換都會產生費用(最低0.5%)。該協議將通過自動調整費率來維持市場極端波動下的穩定。

獲取USDD?

一旦進行購買,就可以通過Tron 網絡提取USDD 到Tron 錢包。

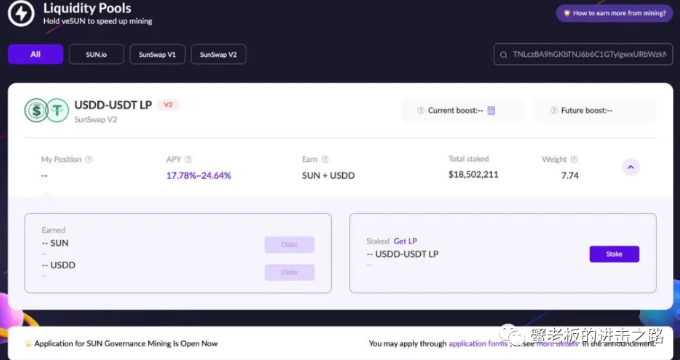

可以通過Curve 等DEX 獲取USDD 。 USDD/3CRV 資金池目前有約3800 萬美元的流動性來支持進出。

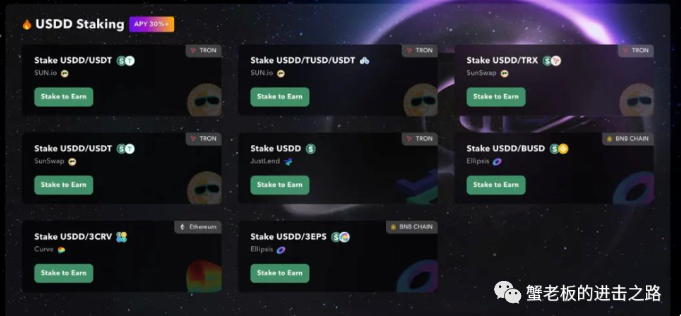

20-30% 的APY

說一下這裡有著非常高的風險

有多種方法可以獲得賺取相對較高的USDD 收益。

例如,可以以23% 的年回報率在JustLend 上質押USDD。

JustLend 是Tron 上的一個貨幣市場協議。 JustLend 上的USDD 供應者可以通過將其借給協議上的借款人來賺取其USDD 的收益。

尋求流動性池的人可以在Sun.io 上質押USDD/USDT LP,Sun.io 是Tron 上的一個集成DEX 生態系統。目前,此策略的APY 約為17% 至24%。

USDD 與UST 有什麼本質區別?

簡單來說,USDD 模式,是在完全繼承了UST 基本模型的基礎上,將算法穩定幣核心的「Code is law」,轉變為了「波聯儲is law」。 USDD 的發行、銷毀,以及關鍵的一級市場套利活動,都從依靠代碼自動完成調整為了由波聯儲這個權力機構批准完成。

USDD 模式的核心,就是將區塊鏈精神中的開放轉變為封閉,將信任最小化轉變為信任最大化(用戶需要完全信任波聯儲)。

因此,我們需要重新審視一下,這個經過孫哥魔改的UST 仿盤,相比原先的UST,又多出了哪些額外的風險。

相比UST,USDD 又增加了哪些風險?

.管理風險

即便我們假設由孫哥創建的波聯儲沒有道德風險,USDD 的穩定運行依然需要克服很大的管理風險。

舉個最近的例子,Ronin 錢包約6 億美元資產被盜的漏洞,主要問題就出在多簽錢包私鑰的鏈下管理而不是鏈上邏輯上。如果某些黑客組織盯上了USDD 的儲備池並盜取了足夠多的多簽地址私鑰,那麼將近1 萬億已經鑄造好的USDD 都有可能直接流向二級市場,所有USDD 交易對的資金池都將被快速抽乾。

當然波聯儲針對這種風險進行了一定程度的預防,比如地址2 中的資金需要經過10 天冷靜期才能轉出。但所有的這些補救措施,依然是在增加用戶的信任成本。

. 不足額抵押風險

對於USDD 模型來說,最大的風險依然來自於TRX 的價格下跌,不足以完全應對所有發行USDD 的贖回需求。在沒有如UST 中Luna 無限鑄幣權保證的前提下,USDD 依然需要進行超額儲備才能應對TRX 價格的下跌。

白皮書(見截圖)中有提到,波聯儲將會在6 到12 個月內籌集100 億美元作為儲備。這筆錢看來目前還未到賬。而且即便到賬,恐怕也依然會放到一個不知道由誰實際控制的多簽錢包裡。

結論:

雖然USDD 拿出了由慢霧出具的審計報告,但目前審計報告往往只能確認項目的代碼實現了團隊所需要的業務邏輯,但往往無法對業務邏輯本身是否存在各種風險發表意見。因此,很多時候審計報告也只能作為有限的參考,經過審計絕對不能等同於絕對安全。

儘管其風險和機制類似於LUNA 和UST,但資本還在繼續追逐高收益穩定幣。可能在短期內,是可以賺錢的。但那些留下來兜底的人將受到嚴重打擊,就好像這個行業還沒有吸取教訓一樣。

今天的分享就到這裡,後期會給大家帶來其他賽道的龍頭項目分析。感興趣的可以點個關注。我也會不定期整理一些前沿諮詢和項目點評,歡迎各位志同道合的幣圈人一起來探索。

大家看完記得點贊再看轉發!

APP

APP