合併や買収、IPOは業界の発展の新たな原動力となっています。

パンテラ・キャピタルのパートナー、ポール・ベラディタキット

ルフィ、フォーサイトニュース編集

まとめ

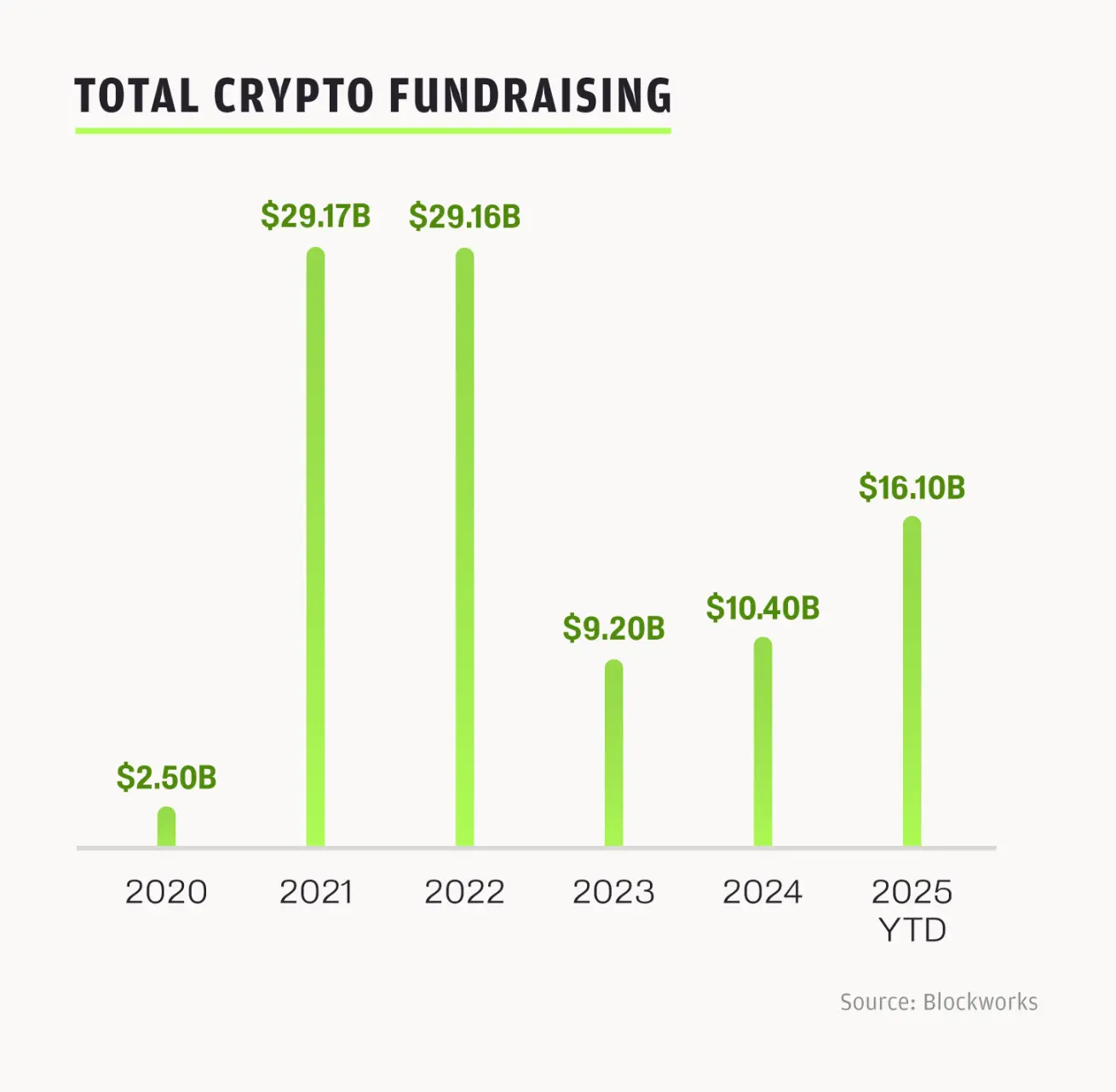

- 今年に入ってから、仮想通貨企業は160億ドル以上の資金調達と100件以上の合併・買収(M&A)を実施しました。業界は新たな記録を更新する勢いを見せており、取引総額はすでに2024年の年間水準を上回っています。

- このサイクルは、米国における規制の透明性の向上と世界的な成長の勢いによって、より強固な基盤の上に成り立っています。

- 戦略的な合併、買収、IPOの波は次のサイクルにも続くでしょう。

2025年には、記録的なM&AとIPO活動が暗号資産業界の変革と進化を牽引し、新たな資本、機関投資家、開発者、そしてユーザーを惹きつけ、ブロックチェーンのイノベーションとアプリケーションの普及を促進します。このパターンは他の主要な技術革新にも見られ、数十年にわたるインフラ開発の後には爆発的な成長が続くことがよくあります。人工知能(AI)の台頭は数十年にわたるインフラ投資の恩恵を受けましたが、暗号資産業界ははるかに速いペースで成熟し、より高度なテクノロジースタックと優れたツールを活用して成長を加速させています。そのため、現在の市場の根本的なダイナミクスは以前のサイクルとは異なり、もはや投機ではなく、戦略的な統合によって推進されています。

加速する勢い:なぜこのサイクルは違うのか

暗号資産市場は正弦曲線のような変動を経験しています。ベンチャーキャピタル投資の減速にもかかわらず、このセクターの根底にある活動は強気であり、その牽引役は、好ましい規制、暗号資産に好意的な政府の政策、堅調な取引フロー、Robinhoodのような企業による暗号資産への投資増加、そして暗号資産と隣接セクターとの相互統合の深化です。

設備投資は2022年にピークを迎えた後、2023年に急激に減少し、2024年に回復に転じ、2025年には大幅に加速しました。2025年第2四半期だけで、31件の取引が5,000万ドルを超え、IPO、合併・買収、負債による資金調達といった後期段階の資金調達が成長を牽引しました。年初来、暗号資産市場は161億ドルの資金を集めていますが、暗号資産ベンチャーキャピタルは従来のベンチャーキャピタルモデルに従い、資金が少数のファンドに集中しています。この資金の集中は通常、個々の投資額の増加につながりますが、取引総数は減少します。これは、多くの暗号資産企業が徐々に成長段階に入っていること、そして現在の資金調達環境が創業者と投資家の双方にとってこれまで以上に競争が激しいことを反映しています。

このサイクルを独特なものにしているのは、複数の要因が重なり合っていることです。トークン価格の反発、新製品の継続的な投入、業界創設者の信頼感の向上、そしてステーブルコインとデジタル資産の開発方向性を明確にする有利な規制など、これらすべてが業界への資金流入を促しました。長年にわたり、規制の曖昧さは、潜在的な罰則への懸念から、イノベーターとWeb3コミュニティの間に摩擦を引き起こしてきました。しかし、トランプ政権は暗号資産業界に対して友好的な姿勢を示し、天才法とクラリティ法を可決し、オンチェーンアプリケーションの実装のための法的基盤を築きました。これらの法案の影響は遠い将来には予測できませんが、これらの議論と取り組みは、知識面と資金面の両方で、暗号資産投資への躊躇を軽減することは間違いありません。さらに、連邦準備制度理事会(FRB)が11月に予定している利下げにより、リスク資産への資金流入が増加すると予想され、デジタル資産取引システム(DATS)もロングテール資産への資金流入を後押しするでしょう。投資家のリスク回避姿勢は徐々に弱まり、資本流入は増加傾向にある。

投資配分は変化しており、資金の3分の1は永久スワップ、トークン発行プラットフォーム、予測市場、新たなDeFiインフラプロトコルといった「ボトムアップ」型の投資機会に流入しています。残りの3分の2は、DATS、リアルワールドアセットトークン化(RWA)、上場投資信託(ETF)、IPO準備中の企業といった「トップダウン」型の分野に集中しています。このサイクルでは公開市場資産が主流となり、暗号資産はより幅広い層にとってアクセスしやすくなっています。これは業界にとって非常に健全な兆候です。このバランスの取れた状況は、市場が成熟し、イノベーションと伝統的金融との統合の両方を重視していることを示しています。

暗号資産に関する法整備の青写真策定のための時間は非常に限られており、現政権は暗号資産業界を支持しており、その期間は2026年の中間選挙まで続くと見込まれています。DeFi教育基金はソフトウェア開発者の保護に取り組んでおり、上院銀行委員会の「デジタル資産市場構造に関する情報提供要請」へのフィードバックを提出しただけでなく、最近では「2025年責任ある金融イノベーション法」の議論草案を発表しました。先週開催された2025年ワイオミングブロックチェーンシンポジウムは、デジタル資産規制に焦点を当て、米国における明確な暗号資産規制枠組みの確立の緊急性と、バランスの取れた市場構造の構築の必要性を強調しました。シンポジウムには現職の政府関係者が出席し、議題には将来を見据えた規制の推進が含まれていました。2026年第1四半期を見据えると、特にこの時間的制約の厳しい状況において、規制基盤は以前のサイクルよりも強固になると予想されます。

トークン上場とIPO市場の再開

2025年にはトークンの上場数が減少し、新規トークンのうち利益を維持できるものが少なくなり、下流の取引フローが停滞しました。トークン発行に依存しているプロジェクトは、市場での牽引力がなければ資金調達がより困難になるでしょう。

対照的に、IPOの窓は再び開かれた。2025年には、既に95社が米国の取引所に上場し、6月中旬時点で156億ドルを調達しており、これは2024年比で30%の増加となる。CircleやBitGoといった仮想通貨関連企業によるIPOがこれを牽引し、投資家がトークンではなく仮想通貨株に資金を配分するという新たなトレンドを促している。2025年6月5日のCircleのIPOは転換点となった。IPO価格は1株31ドルだったが、7月中旬には233ドルに上昇し、5倍を超えるリターンと時価総額449億8000万ドルに達した。FigureとBullishも最近IPOを完了し、Bullishは一部ステーブルコインを通じて11億5000万ドルを調達した初の企業となった。2023年の弱気相場で既に1億ドルを調達しているBitGoのIPO計画は、投資家の関心の高さを浮き彫りにしている。暗号通貨企業は現在、投機的なトークン発行よりも収益と成長を優先しています。

仮想通貨IPOやその他のトップダウン型IPOの急増は、仮想通貨特有のボラティリティではなく、堅実で収益重視のビジネスモデルを持つ従来の投資家を惹きつけています。IPOの波はまだ始まったばかりで、今後数ヶ月でさらに多くの企業が参入すると予想されます。

M&A活動と業界の成熟度

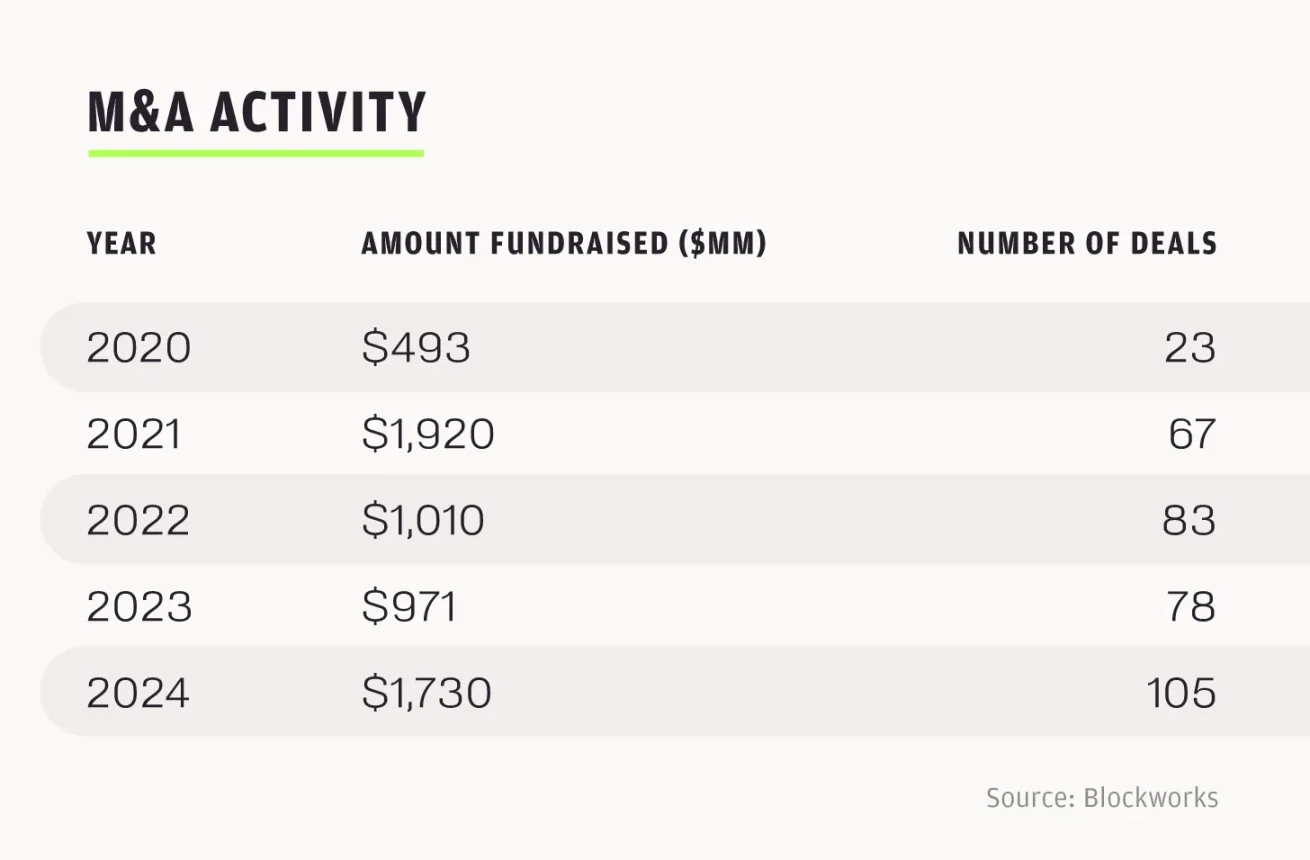

2024年はM&Aの記録的な年となり、100件を超える取引が総額17億3000万ドルに達しました。2025年の取引件数は2024年を上回ると予想されています。今年1月から7月までの期間だけで、76件の取引が成立し、総額は62億3000万ドルに達しました。これは2024年通年の取引総額の3.6倍に相当します。現在のペースで推移すると、2025年には130件のM&Aが成立すると予想されます。

2025年のM&Aの勢いは、潜在需要の解放というよりも、業界の自然な成熟の兆候と言えるでしょう。RobinhoodによるBitstampの買収のような戦略的買収は、既存企業が統合プラットフォームの構築に注力していることを示しています。Robinhoodが仮想通貨の未来に数十億ドル規模の投資を行ったことは、エコシステムの信頼性をさらに高めています。2025年第2四半期、Robinhoodの仮想通貨関連収益は前年比98%増の1億6,000万ドルに達し、総収益は45%増の9億8,900万ドル、利益は3億8,600万ドルに達しました。個人向け株式取引プラットフォームであるRobinhoodがブロックチェーンインフラを採用したことは、業界が主流の規制されたインフラへと移行しつつあることを浮き彫りにしています。

同様に、後期段階の資金調達ラウンドにおいても、収益主導型でコンプライアンス遵守を重視する傾向が見られます。例えば、2025年第2四半期には、SecuritizeがRWAトークン化のためにMantleから4億ドルを調達し、予測市場プラットフォームのKalshiは20億ドルの評価額で1億8500万ドルを調達しました。これらの動きは、暗号資産業界が単なる投機的な機会の追求ではなく、伝統的な金融機関との提携へと焦点を移していることを示しています。

暗号業界と他分野の相互統合

暗号通貨業界はもはや孤立したものではなく、今日の最先端技術や世界的な金融システムと深く統合されています。

人工知能分野において、OpenMindのOM1 + FABRICテクノロジースタックは、ロボット工学業界における「欠けている層」を埋め、分散型アプローチを通じて異なるロボット間の協調的な連携を可能にします。ブロックチェーンのアイデンティティ層を活用したWorldcoinの虹彩スキャン認証システムは、AIエージェント間の自律的な認証とトランザクションを可能にし、暗号空間におけるAIエージェント間の安全な相互作用という重要な課題に対処します。Sahara AI(Scale AIの分散型)やSentient(Hugging Faceの分散型)などの分散型AIプラットフォームは、従来のAIインフラストラクチャに破壊的な変化をもたらしています。暗号AIのアプリケーション層はまだ初期段階ですが、その可能性は、オンチェーンエージェントとトランザクションシステムを通じて全く新しい市場構造を触媒する可能性を秘めています。

決済分野では、ステーブルコイン(特にCircleのUSDC)がグローバル決済システムの重要な構成要素となっており、Genius Act(ジーニアス法)がUSDCの導入をさらに加速させています。2025年第1四半期のCircleの収益は58.6%増の5億7,900万ドルに達しました。アナリストは、ステーブルコインの1日あたりの取引量が今後3年以内に2,500億ドルに達すると予測しており、成長が続けば、10年以内にVisaなどの従来の決済システムを上回る可能性さえあります。PayPalやVisaなどの企業は、ステーブルコインの導入を検討し、主流の決済チャネルに統合しています。RobinhoodとArbitrumの提携により、RobinhoodユーザーはArbitrumで直接USDCを取引できるようになり、個人ユーザーの参入障壁が下がります。この提携はほんの始まりに過ぎません。Arbitrumはステーブルコインの導入拡大において重要な役割を果たし、暗号通貨と従来の金融をつなぐレイヤー2ソリューションの価値を実証しています。

これらの主要産業の交差点には、人工知能、金融テクノロジー、コンシューマーテクノロジーの専門家が集まり、業界の境界が曖昧になっています。分散型システムのインフラとして、暗号資産業界は徐々にグローバルなテクノロジースタックの重要なレイヤーになりつつあります。

未来を見据えて

2025年第4四半期から2026年第1四半期にかけて、構造的に力強い市場サイクルが到来すると予想しています。前例のない規制の明確化、予想される金利引き下げ、そして戦略的なM&AやIPOによる多額の資金流入は、強固な業界基盤を構築しています。「実世界への応用価値」を軸としたこの新たな勢いは、業界の成長加速の基盤となります。私たちの戦略は、この機会を捉え、それぞれのセクターを定義づけるであろうシリーズA企業への確実性の高い投資にリソースを集中させることです。

2025年初頭以降、米国IPO市場では224件のIPOが行われました。2024年上半期のIPO件数は94件でしたが、2025年上半期には165件となり、76%増加しました。2025年上半期だけでも、仮想通貨関連の合併・買収は185件に上り、2024年通年の248件を上回ると予想されています。Circleなどの有名企業のIPO成功や、伝統的な金融大手による仮想通貨関連企業の買収は、今後のサイクルの強さを浮き彫りにしています。

暗号資産とAI、決済、インフラの融合、そして好ましい規制と強い投資家の関心が相まって、業界は加速成長の時代へと突き進むでしょう。私たちはこの機会を活用し、暗号資産業界が世界の金融とテクノロジーの柱としての地位をさらに強固なものにしていきます。