著者: ズオ・イエ

ブロックチェーンには、超流動性の亡霊が徘徊している。この亡霊を聖なる包囲網で封じ込めるため、オフショアとオンショア、Perp DEXとFTXの断片、Solanaの急進派とL2の新興勢力など、あらゆるCEX勢力が結集した。

米ドルは流動性の錨であり、ハイパーリキッドは暗号通貨の流動性に相当します。取引はBTCやETHといった主流通貨に集中しつつあります。人々は、ハイパーリキッドが成長と発展の機会を捉え、いつの間にか巨大な木へと成長したことを、故意に、あるいは意図的に忘れています。

HyperliquidがBinanceを転覆させる可能性が取り沙汰されており、Asterの攻撃は長期的な攻勢の始まりに過ぎないように見える。しかし実際には、2021年の20倍レバレッジ制限はFTXとBinanceの競争状況を終わらせたわけではなく、今日のAsterの1001倍はHyperliquidの勢いを妨げるものではない。

謎こそが魅力の源泉です。Hyperliquidのエコシステムは非常に複雑です。この記事では、HyperliquidがCEXの包囲網をいかに乗り越え、形勢を逆転させたかに焦点を当てます。HyperEVMとそのDeFiエコシステムの系譜、そして$HYPEのフライホイール、$USDHのクローズドループ、ETF、DATといった資金運用のストーリーについては、後続の記事で詳しく解説します。

時間の代償

敵を憎んではいけません。そうすると判断力が失われます。

裁定取引の歴史は金融の歴史と同じくらい長い。

CoindeskがFTXの秘密を暴露した2022年11月2日から、FTXが破産申請した2022年11月11日まで、CZはFTXの準備金である$FTTのセキュリティと、マーケットメーカーであるAlamedaによるFTXユーザー資産の不正流用を攻撃する戦略を展開しました。その後、CZはFTX買収の意思を表明しながらも拒否し、SBFの資金調達と自力救済のリズムを乱しました。

SBFが中東で資金調達を行っていた際、彼はCZに対する憤りを露骨に表明しました。感情はビジネスの敵であり、最終的にSBFはFTXを救うことができませんでした。

今日見てみると、予測市場、AI投資、Solanaチェーン自体、FTX資産の清算の段階的な進展、さらには永久契約取引所とマーケットメーカーの連携など、SBFの考えは正しいことがわかりますが、彼が不安定なのは残念です。

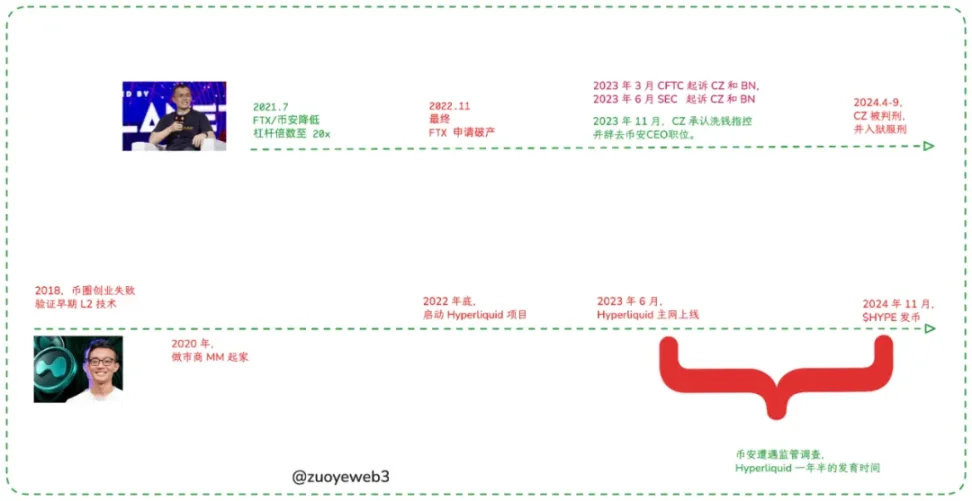

画像キャプション: Hyperliquid の初期開発履歴、画像ソース: @zuoyeweb3

FTXの崩壊後、CZは米国司法当局と交渉を開始し、罰金の支払いを求めた。バスに乗った後に罰金を支払うという代償は42億ドルにも上ったが、残念ながら、その高額な代償はBinanceの確固たる地位を回復させることはできなかった。Hyperliquidの芽は既に芽生えていたのだ。

米国は、GDPが自国の約60%に達する国をチャレンジャーと定義しています。これはソ連や日本にも当てはまります。Binanceのチャレンジャーに対する警告ラインは10%です。この安全ラインを下回っている限り、チェーン上のdYdXであれ、中央集権型のFTXであれ、すべて交渉対象となります。BinanceのメインサイトとBNBエコシステムのApolloXは、防衛において協力することができます。

HyperliquidはBinanceとほぼ同じペースで開発が進められており、2023年6月のローンチ、2024年11月のコイン発行を目指しています。CZがBio Protocolについて語り、Giggleを啓蒙するための公開イベントを開催したことを、誰が覚えているでしょうか?Hyperliquidに関しては、コイン発行を主な目的とする、Perpのプロジェクトの一つに過ぎません。

画像キャプション:Hyperliquid OI市場シェア、画像出典:@0xhypeflows

残念ながら、$HYPE の 31% という驚異的なエアドロップ後も Hyperliquid の成長は止まらず、取引量は実際に増加し始めました。

直感に反して、GMXも取引量が急増し、取引量がトークンに交換されましたが、トークン発行後、価格と取引量はゼロに戻りました。Aster、Avantis、Lighter、Backpack、edgeX、StandX、Drift、BULKのいずれのプロジェクトも、この道を辿ると予想されます。これは、これらのプロジェクトが優れていないという意味でも、トークンが関与できないという意味でもありません。

私たちが強調したいのは、Hyperliquid がトークン発行後に存続できるという事実自体が異例であり、だからこそ、Hyperliquid がサイクルを生き残り、暗号資産業界の主力になれるかどうかを検討しているということです。

残りの類似プロジェクトは、コインを発行することで魅力を失うでしょう。SushiswapはUniswapの取引量を吸収でき、GMXはdYdXの取引量を吸収でき、BlurはOpenSeaの取引量を吸収できます。

オフショアの Binance はオンショアの Coinbase を活用し、SBF は FTX を使用して Binance の規制を活用し、Hyperliquid は CEX を活用します。

時間枠は単なる受動的な空白です。状況に積極的に対応することでのみ、私たちは今この瞬間を生きることができるのです。

BTC/ETH取引の中央集権化は、Memeの熱狂を反映しています。大手ファンドやETFが主流通貨の価格動向を支配しているからこそ、PumpFunが立ち上げたオンチェーン市場が台頭したのです。窮地に陥った個人投資家は、GameStopを通じてネットワーク接続の切断などの制裁を受けることになりますが、Memeにはこの点に関する制限はありません。

2024年半ば、Hyperliquidはコイン上場のためのダッチオークションモデルを導入しました。CEX上場モデルの不透明さを革新したことに加え、さらに重要な点として、Hyperliquidはスポット上場と契約上場のデュアルトラックモデルに徐々に移行していきました。

しかし、$GODが2024年末に10万ドルに達することを除けば、残りの入札価格は低水準で推移しており、2024年を通じて発行される通貨は基本的に「非主流」のミームコインであり、これはBinanceに迫る現在のBTCスポット取引量とは比較になりません。

画像キャプション:Hyperliquid オランダオークションデータ、画像出典:@asxn_r

より正確に言えば、Hyperliquidの開発はPerp DEXから始まり、低レイテンシー、トークンインセンティブ、パーミッションレスなどの従来のプロセスに重点を置いていましたが、Memeの波に続いてオークションメカニズムを立ち上げ、それ以降、スポット市場と「個人投資家」の心に真に参入し、完全な取引エコシステムを育成してきました。

ヒント: 適切なタイミングで現在の主流のエコシステムに参入し、そのエコシステムと同義になり、流動性を利用してトラフィックを促進し、$HYPE のエンパワーメントを完了し、システムを構築します。

$USDHとHyperEVMの始まりについても同様です。システム思考家であることは、Hyperliquidの創設者であるJeffの本質です。この一連の方法論は、Hyperliquidの開発のあらゆる段階で再利用されます。

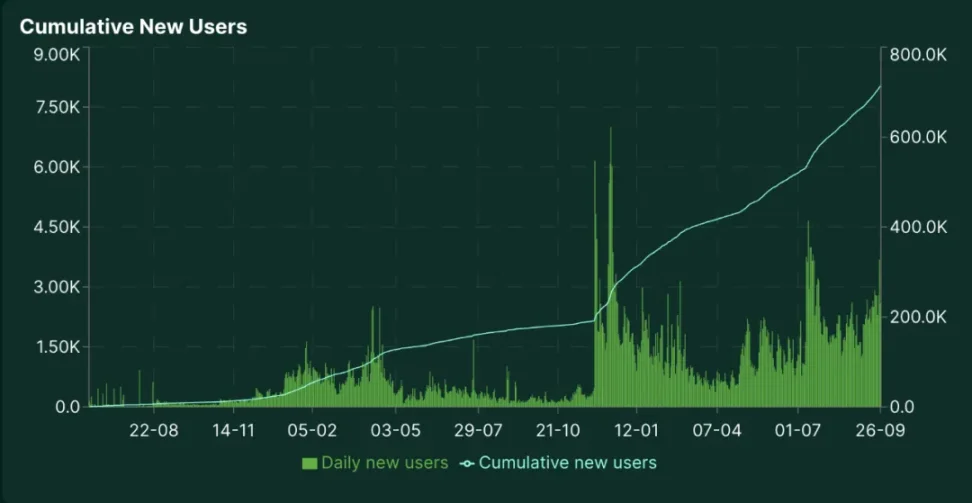

画像キャプション: Hyperliquid ユーザーの増加、画像出典: @Hyperliquidx

直感的なユーザー増加の観点から見ると、最初の1万人のユーザーは2023年10月の内部テスト中に蓄積されましたが、2023年11月から2024年5月までのS1シーズンでは、Hyperliquidのユーザーベースは12万人にまで成長しました。

その中で、スポットモデルは4月と5月にオランダで2回目の小さなピークを形成し、2024年末にMemeが最も人気があったときに$GODがオークションにかけられ、$SolvもHyperliquidスポット市場に参入し、最初の主流のエコロジカルBTCFiプロジェクトトークンになりました。

もちろん、スポット市場が Hyperliquid ユーザー数と取引量の増加にどのような因果関係で影響を与えているかを定量化することはできませんが、時間の経過とともに両者の間には高い相関関係が見られます。

Hyperliquidは、市場での地位を獲得するために、単に高いレバレッジとKYCなしに依存したわけではありません。Hyperliquidに対する固定観念を変える必要があります。Hyperliquidは当初からオールラウンドな取引所でしたが、Perp製品で市場に参入しました。

流動性の代償

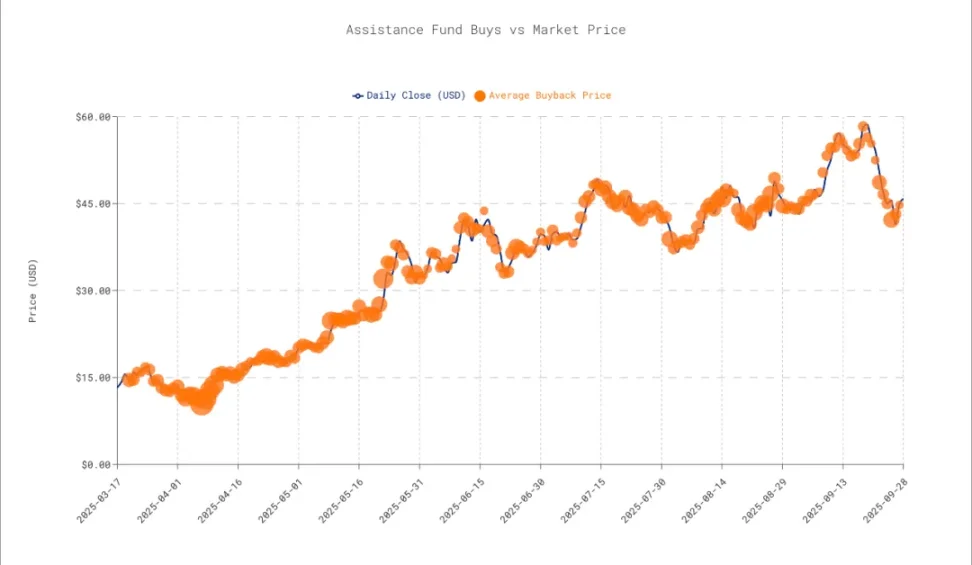

現在までに、ハイパーリキッドの買い戻し額は14億ドルに達した。

2024年11月に$HYPEエアドロップが完了すると、主なスポット取引はそれ自体に集中しますが、Hyperliquidはもはやスポットと契約の取引所ではなく、HyperEVMはまだ事前研究段階にあり、2025年初頭まで開始されないため、この時点でフォークが必要になります。

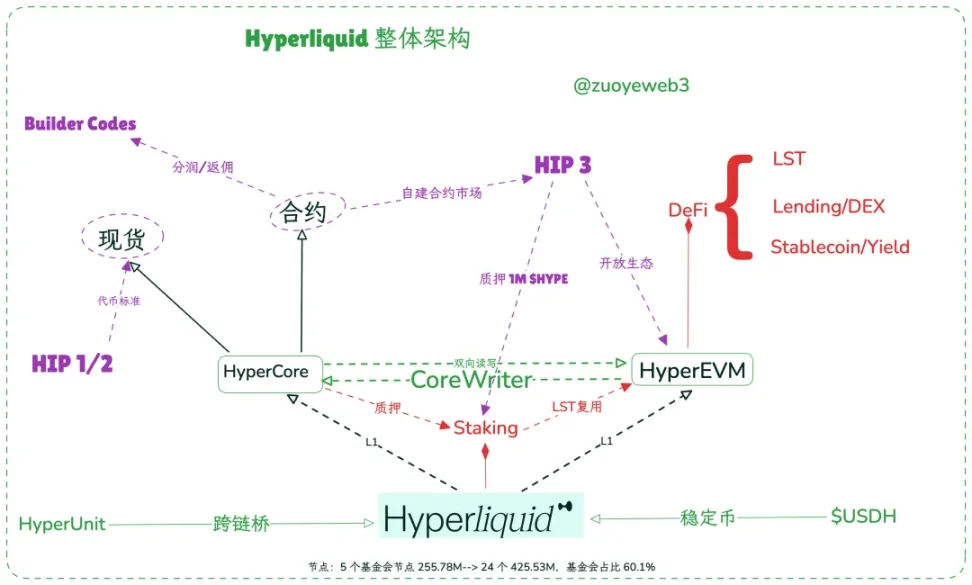

分類すると、Hyperliquidはコンセンサスレイヤーと2つの実行レイヤーを備えたEthereumに似ています。HyperBFTはそのコンセンサスレイヤーであり、いわゆるノードがHyperBFTのコンセンサスを維持します。一方、HyperCoreは契約とスポット取引のL1レイヤーであり、HyperEVMはパーミッションのないオープンなL1レイヤーです。

画像キャプション: Hyperliquid の全体アーキテクチャ、画像ソース: @zuoyeweb3

CoreWriterシステムを通じて、HyperEVMはHyperCoreの流動性を呼び出し、割り当てることができます。例えば、LSTプロトコルは資産をパッケージ化するために仲介者を必要とせず、ネイティブのステーキング標準を直接再利用できます。

さらに、Unit Protocolは外部エコシステム資産をHyperliquidに橋渡しすることができ、Builder CodesはあらゆるフロントエンドがHyperCoreの流動性を利用し、手数料分配に参加できるようにします。Rabby WalletとBased Appはどちらも、このようなフロントエンドアクセスを提供します。

前述の通り、Hyperliquidは受動的な時間枠を利用して、スポット市場と契約市場という2つのスーパーマーケットを積極的に構築していました。しかし、$HYPEのローンチ前後の流動性分裂をどのように回避するかについては言及されていませんでした。詳細な説明はこちらです。

まず、Hyperliquidの成長のフライホイールを組み立ててみましょう。最も論理的な道筋は次のとおりです。

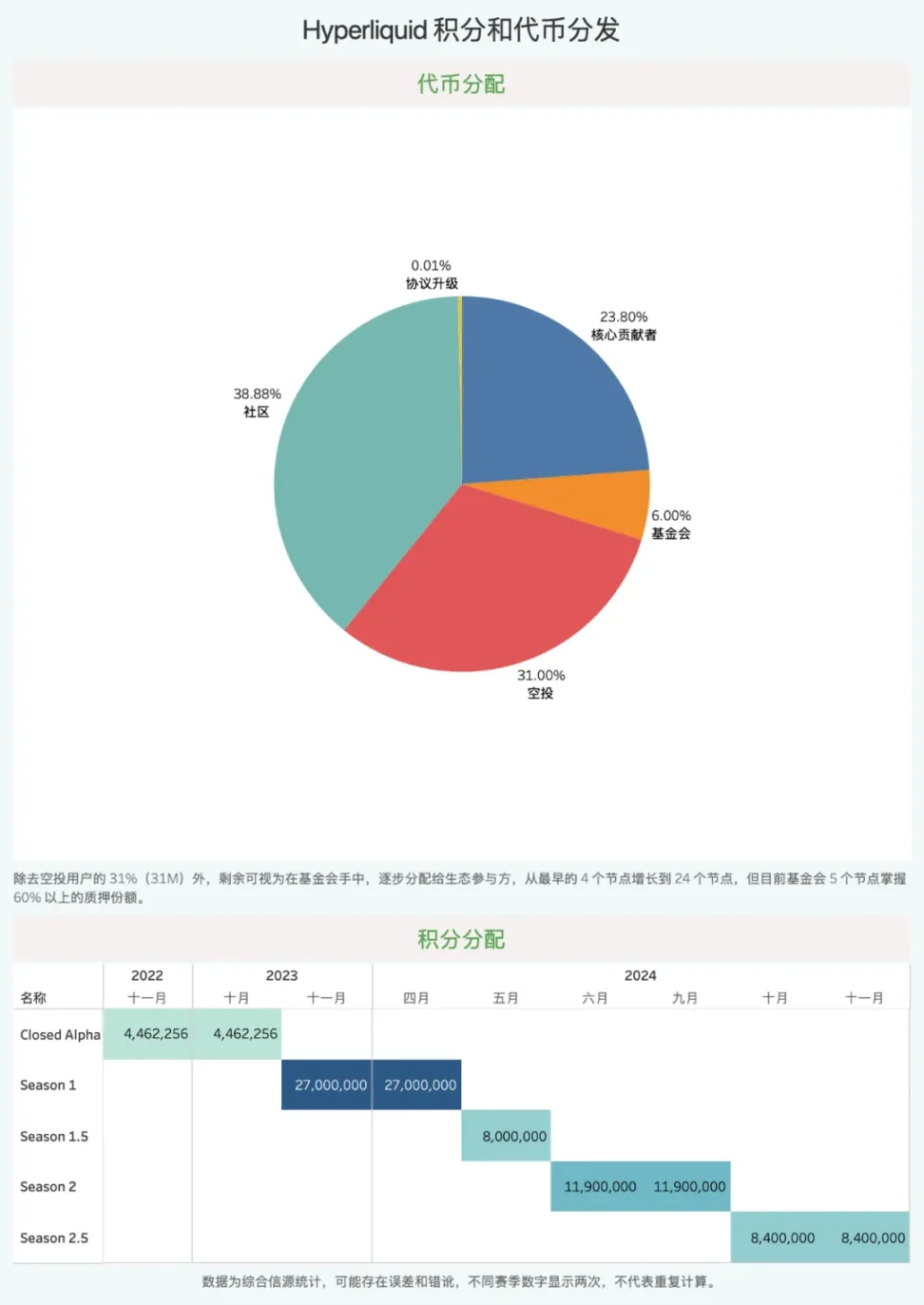

- S1とポイントシステム、2024年11月にトークンエアドロップ、トークンの31%(3100万)がS1とクローズドアルファユーザーに配布されます。この時の基準は主にユーザーの契約取引量を審査します。

- ただし、エアドロップ以降、S1.5およびS2.5の非公開アクティビティは継続中であることにご注意ください。この公開かつ半非公開のアクティビティにより、Hyperliquidチームは非常に柔軟に対応できます。

- Hyperliquidは、10名のスタッフで構成され、VCは関与しておらず、コミュニティの利益に尽力していると主張しています。手数料は、HLP(流動性資金、清算を担当)と再購入された$HYPEの間でほぼ均等に分配されており、$HYPEもトークン価格を支える重要な源泉となっています。

つまり、エアドロップ前のポイントとエアドロップ後の買い戻しに依存します。

画像キャプション: Hyperliquid ポイントシステム、画像ソース: @zuoyeweb3

HyperliquidとSolanaの創設者であるアナトリー・ヴィタリックは非常に似ています。二人ともトークンの市場価格を非常に重視し、エコシステムの活動を継続的に刺激するための重要な指標と捉えています。これは珍しいことです。一方、ヴィタリックはテクノロジーと「善行」の価値を重視しています。パブリックチェーンやVCが参加する大規模プロジェクトは、常にあらゆる関係者から売却を促すゲーム理論的なプレッシャーにさらされています。

実際、Hyperliquidが外部からの資金援助を全く受けていないというのは信じ難いことです。初期のマーケットメイクには、実際の個人投資家や機関投資家を引き付けるために、自己勘定取引や第三者からの投資が必要です。Asterの取引量が瞬く間にHyperliquidを上回ったことを見ると、このことがよく分かります。

現在のHyperliquidノードには、Infinite Field、Alphaticks、CMI、Flowdex、FalconXなど、複数のマーケットメーカー名があり、Galaxyもそのノードになっています。さらに、Paradigmは2024年11月に$HYPEを購入することを確認しています。

最も合理的な推測は、マーケットメーカーがHyperliquid取引の初期段階から参加していたものの、株式とトークンを分割する従来のVC投資モデルとは異なり、マーケットメーカーは徐々に財団からトークンを購入したというものです。これはVCが存在しないという性質に全く反するものではなく、MMは確かにVCではありません。

警告: ただし、Hyperliquid データは、特に 2024 年 11 月までは完全には透明ではないことに注意してください。

MMにとって、Hyperliquidの強力な買い戻しメカニズムは長期的な利益を保証するものでもあります。Hyperliquidは長期的な流動性サポートも提供できるため、コイン発行後の取引量の減少、それに続くトークン価格の下落、そして最終的にはノードへの加入者がいなくなるというジレンマを打破できます。

@Mint_Venturesの推計によると、エアドロップ前後で約5,000万ドルが買戻しファンド「Assistance Fund」に流入し、さらに4,000万ドルがHLPに支払われました。後者はマーケットメイク手数料として計上でき、前者は全体のマーケティング手数料です。VCとマーケットメーカーについては、この中に隠されており、正確に区別することはできません。

マーケットメーカーに加え、HLPとレポメカニズムも価格維持に貢献しますが、HLPの最終的な活用はHyperliquidチームにも委ねられています。$JELLYJELLY事件では、チームは最終的にHLPの資金を2,000万ドルの不良債権の穴埋めに充当することを決定しましたが、$XPLヘッジ事件では、ユーザーに損失を負担させることを選択しました。

しかし、良いニュースもあります。アーサー・ヘイズが500万ドルを売却し、ドラゴンフライがそれに続き300万ドルを購入しました。

機関投資家はHyperliquidを放棄したわけではない。唯一の議論は、$HYPEの価値がいくらになるかということだ。

レバレッジの代償

販売曲線を延長し、販売速度を遅くします。

金利はお金が流れる速度であり、価格は2者間の評価の差です。

Hyperliquid の収入と支出を単純に比較すると、収入にはスポット上場手数料(ダッチオークション)、スポット取引手数料、契約取引手数料、清算手数料、Builder Codes の手数料が含まれ、支出には買戻し手数料と破棄手数料が含まれます。

しかし、そう単純ではありません。そうでなければ、$HYPEの価格は取引量の別の指標となり、$BNBの10%、つまり100ドル程度になるはずです。残念ながら、現時点では40~50ドルにとどまっています。

画像キャプション: $HYPE買戻し価格、画像ソース: @asxn_r

前回の記事の続きですが、$HYPEの買い戻しとイーサリアム財団による現在の高値での売却は対照的です。これはエコシステムの正常な発展に影響を与えるものではなく、価格を吊り上げて偽りの繁栄を生み出すために買い戻しだけに頼っているわけでもありません。一方で、EFが動きを見せた場合は、逃げた方が良いでしょう。

$HYPE の評価システムを混乱させる要因は 3 つあります。

- 高い管理権限: HYPE の主なスポット取引と契約取引は HyperCore で行われ、財団が $HYPE の誓約と流通の大部分を管理しています。

- 株価売上高倍率(P/S)は、完全に取引されている市場でのみ有効です。CoinbaseとCircleは、それぞれ米国株式市場におけるCEXとステーブルコインの価格を表しています。しかし、$HYPEは、高度に管理されたトレーダーによって操作される可能性があります。

- 機関投資家による価格設定、ETH および DAT への主要プレーヤーの参加、ステーキング システムと HyperEVM エコシステムの相互作用はまだ成長段階にあり、$BNB の移行サイクルに関する市場コンセンサスはありません。

しかし、P/Sは錯覚を引き起こす可能性があり、誤った錯覚は数字を通して客観的に見えることもあります。HYPEが1,000ドルからどれだけ離れているかを確認するために、P/Sを計算してみましょう。

- 現時点で、Hyperliquidの2025年の収益は7億3000万ドルです。年間収益を10億ドルと仮定すると、時価総額は150億ドル、P/Sは約15となり、より妥当な数字となります。

- CoinbaseのP/Sは11.8倍、Binanceの年間売上高は約100億ドル、BNBの時価総額は1,360億ドルで、P/Sは約13.6倍です。Robinhoodの現在の価値は30倍で、明らかに高すぎます。6月のカンヌでの記者会見前も11.4倍でした。

あまり正確ではない推定によると、通常の CEX/暗号通貨ブローカーの米国株の P/S 比率は約 11 です。これは、トークン価格に 10 倍のレバレッジが含まれていることを意味し、これは誰もが持つ 10 倍の想像空間の割引価格です。

しかし、Hyperliquidの価格は様々な方法で「管理」されています。唯一の問題は、アーサー・ヘイズ氏が$HYPEの買い戻しが売り圧力に追いつけないと考えていることです。彼は、11月29日には2億3,780万ドルの$HYPEがアンロックされる必要があると予測しており、これにより巨大な売り圧力が生じ、HYPEの将来性が損なわれると見ています。しかし、126倍という長期予測は据え置かれています。

S2終了に直面したHyperliquidチームは、トークンの直接エアドロップを継続するのではなく、NFTの強化を選択しました。これは、$HYPEへの売り圧力を直接引き起こすのではなく、HyperEVMへのトラフィックを誘導する効果も示唆しています。

$BNBは、Binanceの取引分野における独自の地位を反映しています。HyperliquidがPerpDEX市場を席巻するだけでは不十分です。$HYPEを高水準で維持するには、Binanceを打ち負かす必要があります。市場が激しく変動したり、弱気相場に転じたりすると、現在の大きな買い圧力は反転し、売り圧力に転じるでしょう。USTはビットコインではなく、$HYPEは$BNBではないかもしれません。

それは次の生き残る Binance になるか、次の死んだ FTX になるかのどちらかです。

結論

そよ風の種を蒔き、嵐は未来の世代に残しましょう。

Hyperliquidは時代を超越することはなかったものの、市場の組み合わせによる最も強力なシナジー効果を生み出す稀有なタイミングを捉えました。初期のMidjourneyも同様でした。Hyperliquidは、Perpを小売市場、DeFi OGチェーンでの日常的な利用、機関投資家の実験場、そしてクジラの狩猟場へと真に押し上げました。

手放してミームを立ち上げ、自分自身を成長させる機会をつかみましょう。

Hyperliquidは勢いを増した後も売りモードに入ることはなく、$HYPEの価格を中間レンジで維持しようとしました。BinanceがBNBを1,000ドルまで押し上げるまでに8年、Hyperliquidが3年、そして$HYPEが追いつくまでに2年かかったことは注目すべき点です。