出典:Coin Metrics、作成:Golden Finance

要点

ビットコインへのエクスポージャー需要:スポットビットコインETFへの継続的な資金流入と、「ストラテジー」のようなデジタル資産トレジャリーツールのパフォーマンスは、ビットコイン(BTC)へのエクスポージャーに対する投資家の需要を浮き彫りにしています。これは、少数の機関投資家への保有集中につながる可能性がありますが、こうした商品は、従来型の投資家にとって投資チャネルの拡大につながります。

アクティビティの遅延:ビットコインは記録的な高値を記録しながらも、ブロックの容量が常に最大に達しているわけではありません。これにより、低額のトランザクションをブロックに含めることが可能になり、ネットワークのアクセス性は向上しますが、マイナーの収益性に関する懸念も生じます。トランザクション手数料収入が限られているため、マイナーがネットワークのセキュリティを維持するインセンティブが損なわれています。

ビットコインの活用事例は拡大を続けています。ラップされたBTC製品や新興のネイティブビットコインアプリケーションは、保有者に新たな収入機会をもたらし、ネットワークの活性化を促進しています。しかし、取引手数料は2024年8月以降、低水準にとどまっており、150ドルを超えることはありません。長期的には、マイナーのモチベーション維持とネットワークセキュリティ確保のために、手数料収入がより大きな役割を果たす必要があるでしょう。

1. はじめに

ビットコインの価格は、規制されたビットコイン投資商品の発展と暗号通貨を推奨する一連の法整備に牽引され、急騰しました。投資家のセキュリティは向上しましたが、基盤となるネットワークの持続可能性は見過ごされてきました。ネットワークの活動を考慮しなければ、ビットコインの長期投資の根拠は不完全です。

2024年9月に発表した初のビットコイン資産分析レポートでは、ビットコインの希少性の高まり、現代ポートフォリオ理論における優位性、そしてビットコインETFの台頭について取り上げました。ビットコイン価格が12万4000ドルを超えた現在、ETFへの資金流入は増加傾向にあります。今回の最新レポートでは、ETFや財務会社を通じたビットコインへのエクスポージャーへの最近の需要、それがネットワーク活動に与える影響、そして2025年以降のビットコインエコシステムにおける新たなトレンドについて、より深く掘り下げて考察します。

2. ビットコインの注目を集める要因

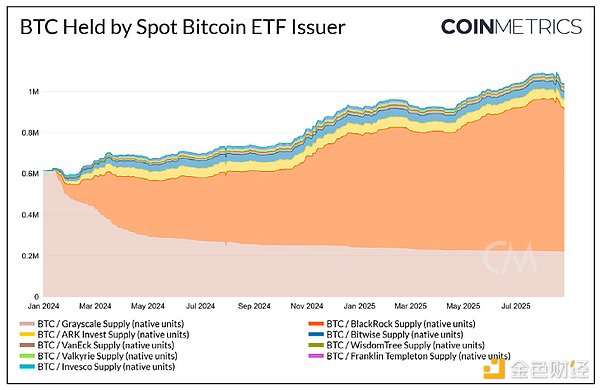

(1)米国のスポットビットコインETFへの資金流入が続く

2024年1月に米国でスポットビットコインETFが承認されて以来、市場はビットコインETFへの関心を揺るがしています。現在、ビットコインETFが保有するビットコインの総量は100万枚を超え、現在のビットコイン供給量の5%以上を占めています。ビットコイン価格が過去最高値を更新するにつれ、機関投資家や伝統的な投資ポートフォリオはビットコインへのエクスポージャーを高めようと、ETFに再び注目しています。

ビットコイン ETF の流入増加は、以下の側面から説明できます。

1. 現代ポートフォリオ理論:この理論は、ビットコインへの投資がリスク調整後リターンの向上に役立つことを示唆しています。ビットコインは金や株式との相関性が低いため、投資ポートフォリオの分散化や市場の下落リスクのヘッジに役立ちます。

2. 保管プロセスの簡素化: ビットコインを自己保管するには、ニーモニックフレーズ管理とマルチ署名ウォレットのセキュリティに多大な投資が必要ですが、ETF ではこのような保管の複雑さを回避できます。

3. 便利なアクセス チャネル: 投資家は、新しい暗号通貨取引所にアクセスしたり、ピアツーピア取引を行ったりすることなく、従来の証券プラットフォームを通じて ETF 投資に参加できます。これは、既存の投資習慣と一致しています。

2. 戦略の台頭:レバレッジ型ビットコイン投資ツール

ビットコインへの投資拡大を求める投資家は、ビットコインの資産構築に注力する上場企業に注目し始めており、Strategy (NASDAQ: MSTR) はその代表例です。

ビットコインETFと比較して、ストラテジーの株式はボラティリティが高く、投資家に高い潜在的リターンを提供しています。これは、ストラテジーがビットコイン保有量をリカーシブ・レバレッジによって増やすというモデルによるものです。株式のボラティリティが高いため、同社は低金利の転換社債(経験豊富な投資家はヘッジが可能)を継続的に発行し、その調達資金をビットコインの購入に充当することができます。ストラテジーの主な目標は、発行済み普通株式1株あたりのビットコイン数(すなわち「BTC利回り」)を増やすことです。投資家は、ストラテジーがビットコイン保有量を増やし続けると予想しており、その結果、株価は裏付けとなる国債の価値に対してプレミアム価格となります。

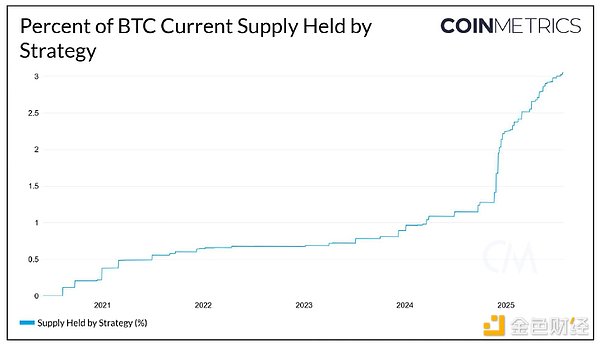

この戦略は現在、62万8000ビットコイン以上を保有しており、これは現在のビットコイン供給量の3%に相当します。参考までに、この量は、ブラックロックのビットコインETFが数百万人の投資家のために保有するビットコイン総量よりわずか10万ビットコイン少ないだけです。

この戦略は現在、62万8000ビットコイン以上を保有しており、これは現在のビットコイン供給量の3%に相当します。参考までに、この量は、ブラックロックのビットコインETFが数百万人の投資家のために保有するビットコイン総量よりわずか10万ビットコイン少ないだけです。

ストラテジーは、発行済み債券の裏付けとなるビットコインの価値が債券の額面価格まで下落する確率を測定するために、「BTCリスク」という概念的な指標を用いています。ビットコイン価格が長期にわたって下落した場合、このリスクが現実のものとなり、ストラテジーの将来のビットコイン購入資金を調達する能力が弱まり、債務返済のために保有ビットコインを繰り返し売却せざるを得なくなる可能性があります。

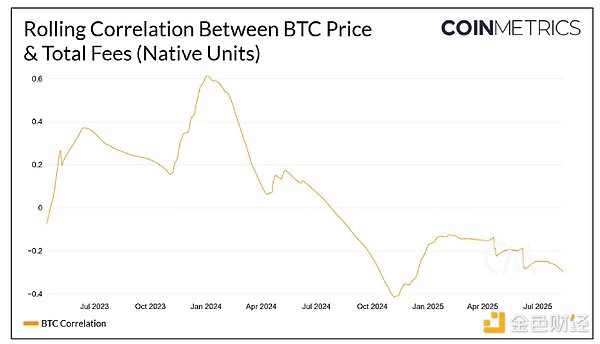

3. ネットワークアクティビティはビットコインの需要と相関関係がありますか?

企業の収益が株価を決定するのと同様に、取引手数料はトークン価格を決定する重要な要素と考えられています。取引手数料はネットワークの利用状況を反映するだけでなく、マイナーがネットワークのセキュリティを維持するための主要な報酬としても機能します。

受動的なビットコイン保有はネットワークの活動と手数料収入を減少させ、ネットワークのセキュリティを脅かします。マイナーがブロック報酬と取引手数料から十分なビットコイン収入を得られない場合、損失を回避するために運用を停止する可能性があり、その結果、少数のマイナーに計算能力が集中することになります。手数料活動の変化を分析することで、それがビットコイン価格の上昇につながっているかどうかを明確に判断できます。

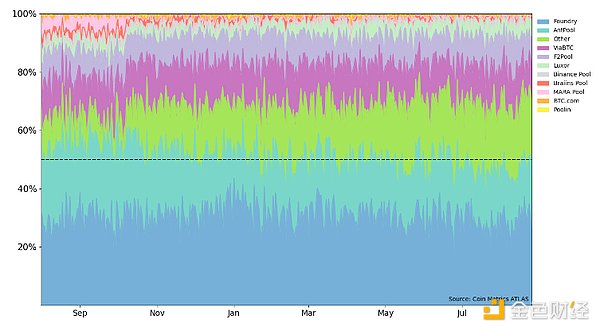

(1)マイニングプールが引き続き優勢

初のビットコイン資産分析レポートの発表以来、上位マイニングプールは総ハッシュレートを安定的に支配しています。米国拠点のFoundryがハッシュレートの約30%を支配し、中国拠点のAntpoolが18%で僅差で続いています。マイナーは利益を最大化するために、ハッシュレートとネットワーク支配権を巡る競争を続けています。現在のブロック生成難易度は過去最高を記録しており、マイニングプールがネットワークにおける支配権を維持するために、新しいマイニングマシンへの投資を続けていることを示しています。

ビットコインマイニングプールシェアチャート(2024年8月現在)

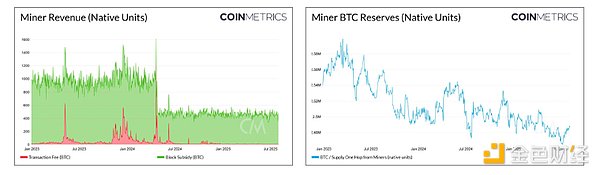

(2)鉱山労働者の収入は持続不可能である

マイニングプールがネットワークを管理しているにもかかわらず、個々のマイナーの収入はビットコインの価格にますます依存するようになっています。2024年4月のビットコインの4回目の半減期以降、取引手数料は引き続き低下しており、現在ではマイナーの総収入の1%未満となっています。個々のマイナーは、運用上のセキュリティ上の懸念や、運用コストを賄うためにビットコインを売却する必要があることなどから、ビットコインの保有量を減らしています。

ビットコインは2028年に5回目の半減期を迎えると予想されており、マイナーがブロックごとに受け取る新規ビットコインは1.5625ビットコインに減少します。この大幅な収益減少により、収益性を維持できないマイナーが市場から撤退する可能性があります。こうしたマイナーの撤退は、ビットコインの分散化とネットワークセキュリティにとって脅威となるでしょう。

このような背景から、マイナーがネットワークのセキュリティを維持し、コンピューティングパワーの集中を防ぐインセンティブとして、取引手数料収入の重要性はますます高まっていくでしょう。ビットコインのブロック報酬の減少による収入不足を補うには、2つの方法があります。1つ目は、ネットワークアクティビティの急増による取引手数料の上昇、2つ目は、新しいアプリケーションの開発によるブロックスペースへの需要の増加です。

4. アクティビティラグの問題

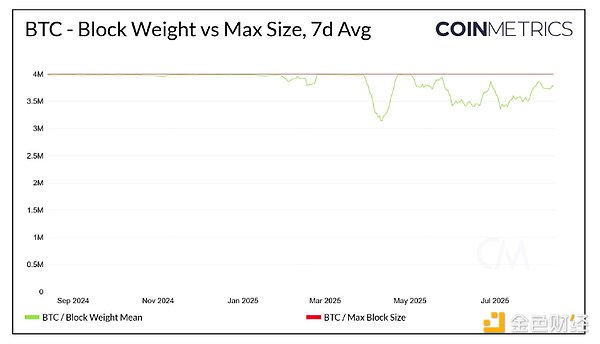

2025年1月以降、ビットコインの利用可能なブロックスペースの量は、2024年の平均と比較して大幅に増加しました。ブロックウェイトは、ブロックに含まれるトランザクションのサイズを表します。複雑なトランザクションは、単純なトランザクションよりも高いウェイトを持ち、より多くのブロックスペースを占有します。現在、需要があれば、ブロックにはさらに多くのトランザクションを収容するのに十分なスペースが残っています。

ブロックスペースの需要が低いため手数料が低く抑えられており、手数料に敏感な多くのユーザーがネットワーク取引に参加できるようになっています。低い手数料は検閲耐性のあるネットワークにおける価値移転の包括性を高めますが、ビットコイン資産の需要と機関投資家のブロックスペースの需要の間にはほとんど相関関係がありません。

ビットコインはますます「デジタルゴールド」や価値の保存手段として認識されつつあります。その魅力は、ネットワークによって発生する手数料ではなく、法定通貨のインフレ圧力に対するヘッジ能力、そして価値の保存や移転の代替手段としての役割を果たすことにあります。

5. 2025年のビットコインユースケース開発

(1)ビットコインの代替パッケージの出現

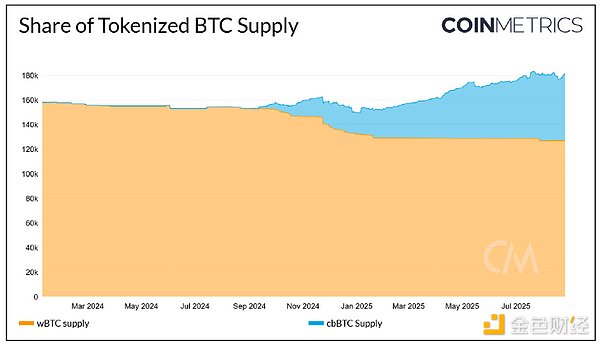

CoinbaseのcbBTCは、BitGoによるラップドビットコイン(wBTC)の保管調整のさなか、供給量が大幅に増加しました。ユーザーはビットコインをロックして、cbBTCやwBTCといった原資産となるトークンを取得し、他のネットワークにおける利回り機会を模索しています。

BitGoはかつてトークン化されたビットコイン市場で大きなシェアを占めていましたが、2024年8月にBitGo Singapore Ltd.およびBiTGlobalとの提携を発表し、カストディモデルの調整を行ったことで、準備金管理に関する懸念が高まりました。その結果、BitGoが保管するビットコインの供給量は停滞し、wBTCの供給量は昨年の総供給量153,000から減少し、約127,000で安定しました。

一方、cbBTCの供給量は、2024年8月の発売以来52,000以上に増加しています。BitGoは依然としてユーザー向けのビットコインの大部分を保有していますが、Coinbaseは着実に市場シェアを拡大しています。

(2)ネイティブビットコインアプリケーションは進化を続ける

開発者たちは、ビットコインで収益を得る際にカストディアンやクロスチェーンブリッジの必要性を軽減するアプリケーションを積極的に開発しています。保有者は、トークン化されたビットコインを保有することなく、ネイティブビットコインを使用してこれらのアプリケーションを操作できます。

Babylon Genesis Chainは、マイナーがオペレーターにビットコインをステークするようインセンティブを与えることで、外部のProof-of-Stake(PoS)ネットワークのセキュリティを確保します。PoSネットワークの状態をビットコインネットワークで検証することで、PoSチェーンのセキュリティが強化されるだけでなく、ビットコインマイナーに追加の取引手数料収入がもたらされます。ビットコインステーカーはビットコインの所有権を維持しながら、オペレーターの協力を得てネットワークの状態を検証するPoSネットワークから報酬を獲得します。

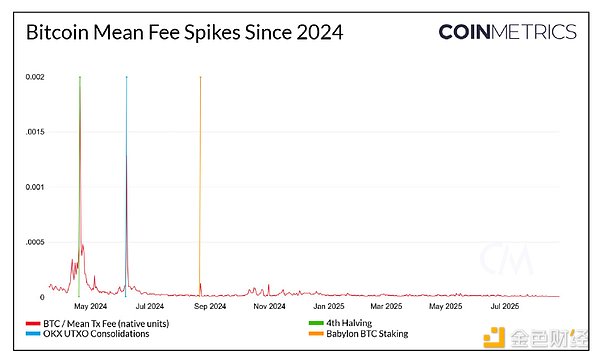

2024年8月22日、バビロンステーキング事業の入金受付が初めて開始された際、ブロックスペースの需要が大幅に増加し、ネットワーク手数料は一時150米ドルを超え、2024年6月のOKX未使用トランザクション出力(UTXO)統合以来、単一ブロック手数料の最高値を記録しました。この現象は、バビロンステーキング事業に対する市場の期待を完全に反映しています。

Babylonステーキング・プログラムが手数料引き上げを引き起こして以来、ビットコインの取引手数料は150ドルを超えるピークを迎えていません。ユーザーが次のブロックに取引を組み込もうと急ぐような新たな要因が現れない限り、マイナーの収益に占める取引手数料の割合は低いままでしょう。取引手数料収入の不安定さから、マイナーは事業を維持するために、新たに発行されるビットコインのブロック報酬にますます依存せざるを得なくなっています。

VI. 展望

ETFやデジタル資産トレジャリー(DAT)を通じたビットコイン需要の高まりは、ビットコインの最近の好調なパフォーマンスの主な要因となっています。しかし、こうした需要はネットワークアクティビティの増加にはつながっていません。

取引手数料収入の継続的な低迷は、ビットコインネットワークの将来の健全性に暗い影を落としています。新規に発行されるビットコインの数が減少するにつれて、マイナーがネットワークのセキュリティを維持するインセンティブとして、取引手数料の重要性はますます高まっていくでしょう。マイナーが慢性的な損失のためにネットワークから退出を余儀なくされた場合、ビットコインの分散性と検閲耐性は危険にさらされ、その中核的な価値提案は失われるでしょう。

ビットコインネイティブアプリケーションの出現により、関連活動が他のブロックチェーンに転用されるのではなく、取引手数料収入がマイナーに還元されることが期待されます。ビットコインが現在の高値を維持するには、ネットワークの活動とマイナーのインセンティブを早急に改善する必要があります。