ETHが現在の上昇トレンドに入って以来、市場は短期的な調整局面のたびにETHのアンスタッキングに関するデータを報告してきました。しかし、需給の観点から見ると、機関投資家のコンセンサスによって生み出された需要は現在、アンスタッキングの供給をはるかに上回っており、長期的にアンスタッキングが過剰に行われる状況は持続不可能だと考えています。SharpLinkのような財務機関が購入を開始して以来、米国上場のETH保有額は約200億ドルに達し、総供給量の3.39%を占めています。Bitmineは、ETH総供給量の5%を保有するという目標の75%を達成しています。暗号資産に優しい政策のさらなる実施と、ウォール街におけるETHの長期的な価値に関するコンセンサスにより、 ETHの「艦隊」はまだ始まったばかりです。利下げが迫っていることから、私たちはETHの時価総額が1~2回の強気・弱気サイクル以内にBTCを上回ると信じ、長期的なETH目標価格を引き上げています。

1. データのステーキング解除

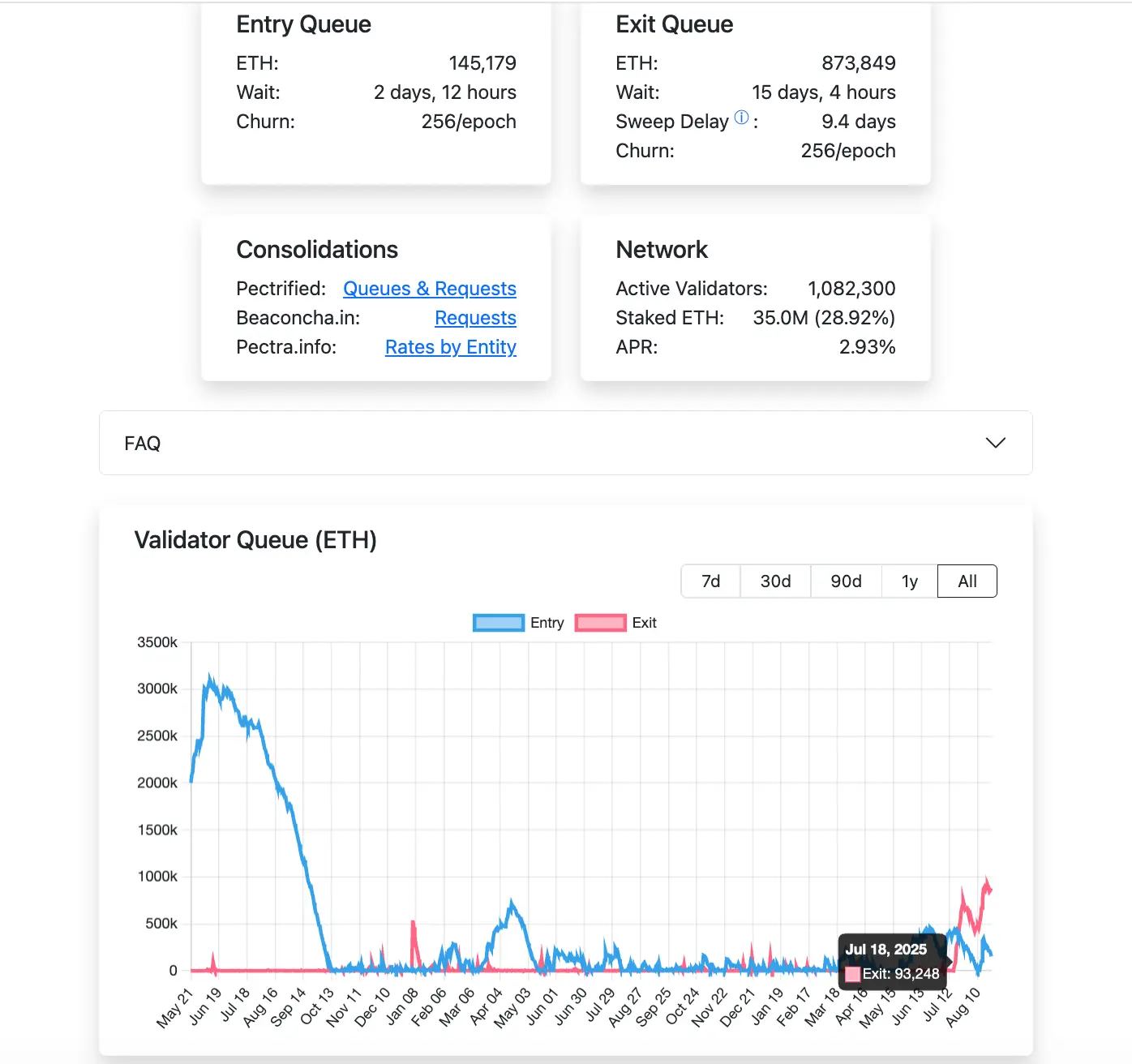

2025年5月に予定されているPectra(Prague + Electra)イーサリアムメインネットアップグレード以降、ステークされたトークンの理論上の出金レートはETH建てとなり、1エポックあたり256 ETH(1エポック ≈ 6.4分)に上限が設定されます。これを1日あたりの値に換算すると、理論上の上限は256 × (1440 ÷ 6.4) = 256 × 225 = 57,600 ETH/日となります。

7月18日以降、ETHメインネットはステーキング解除待ちのキューが満杯になっています。現在(8月24日)では、873,849ETHがステーキング解除を待っており、処理には15日と4時間かかります。

1週間にアンステークできるETHの量は、57,600 * 7 = 403,200 ETHに制限されています。先週、ETHトレジャリーは531,400 ETHを購入しました。トレジャリーが購入を継続する限り、アンステークされたETHの100%が流通したとしても、完全に吸収される可能性があります。私たちは、ETHネットワークの現在の価値が市場に十分に認識されておらず、アンステークされたETHが完全に流通していないと考えています。コンセンサスが形成され続けるにつれて、アンステークされたETHの状態は改善していくでしょう。

端的に言えば、ステーキング解除は市場の供給状況全体を表すものではありません。ステーキング解除の総量はETH価格の上昇と一定の負の相関関係を示していますが、この供給量がETH価格の上昇から下落への転機となることはないと考えています。

II.国債企業とETFの需要分析

2025年6月以降、シャープリンクなどのETHトレジャリー企業が市場に参入し、米国が金融ブロックチェーンインフラの新たなプラットフォームとしてETHを優先するだろうという以前の私たちの推測を裏付けています(詳細は、6月11日と7月3日に公開した記事「急騰前夜:ETHに強気な理由」と「嵐の到来:市場の収束がETHの価値発見を促進」をご覧ください)。トレジャリー企業に代表される機関投資家の購買力の参入は、ETHの価格変動の支配的な要因を根本的に変えました。

1.賽坎社の経営論理- コインを溜め込むことはプレミアムを意味する

暗号資産トレジャリー企業の市場対市場プレミアム(MNAV)は、投資家が取得資産の成長ポテンシャルを認識していることに起因します。DATは資金調達(株式発行または借入)を通じて暗号資産の保有量を増やし、フライホイール効果を生み出します。つまり、暗号資産の増加 → バランスシートの拡大 → 株価上昇 → 資金調達の増加 → さらなる保有量の増加です。このサイクルは、トレジャリー銘柄に対する市場の楽観的な見方を増幅させ、MNAVプレミアムを押し上げます。このフライホイール効果は、MicroStrategyの成功に象徴されており、ETHはBTCと比較してトレジャリー資産としてより適しているいくつかの特性を備えています。

2. ETHトレジャリー会社と独自の収益を持つ資産の違いは何ですか?

購入の希少性が限られている限られた資産である BTC とは異なり、暗号通貨の世界で最大の DeFi ネットワークである ETH は、大規模に保有すれば自然に利益を生み出します。

- ステーキング収入:2022年の統合に伴うイーサリアムのPoSメカニズムへの移行により、ETHは利子付き資産としての特性を獲得しました。さらに、そのエコシステムは、DeFiやReliable Asset Access(RWA)といった高利回りの活動をサポートしています。これらの特性は、DATに安定したキャッシュフロー源を提供し、「キャッシュフロープレミアム」の基盤を形成しています。2025年8月時点で、ステーキングされたイーサリアムの総量は3,600万ETHに達し、総供給量の30%を占めています。平均年利回りは約2.95%(実質利回りは約1.5%~2.15%)です。この1.5%という無リスクリターンは、従来の債券のキャッシュフローに匹敵します。

- 流動性リターン:イーサリアムエコシステム内のDeFiプロトコルに流動性を提供することで、追加収入を得ることができます。2025年、イーサリアムDeFiプロトコルのTVLは約1,200億ドルで、流動性マイニングによる年間利回りは通常2%から10%の範囲でした。HODL(保有)がDeFiプロトコルを通じて流動性を提供すると仮定すると、控えめな見積もりでは年間3.5%のリターンが見込まれます。ステーキングリターン(1.5%)と流動性リターン(3.5%)を組み合わせると、HODLは約5%の年間キャッシュフローリターンを達成できます。割引キャッシュフロー(DCF)モデルを使用し、割引率5%、キャッシュフロープレミアムをMNAVの1倍と仮定すると、MNAVの総合倍率は2倍になります。

- その他のプレミアム:イーサリアムのEIP-1559メカニズムは、基本取引手数料の廃止を通じて、ETHを潜在的にデフレ化させる可能性があります。2025年には、イーサリアムは73万ETH(年間インフレ率約0.6%)の発行を見込んでいます。しかし、ネットワークトークンの廃止により、将来的にETHがネットデフレに陥った場合、ETH価格は上昇する可能性があり、保有株のキャッシュフローメリットが増幅され、間接的にMNAVプレミアムが上昇する可能性があります。

3. 蔡育の大量購入は始まったばかり

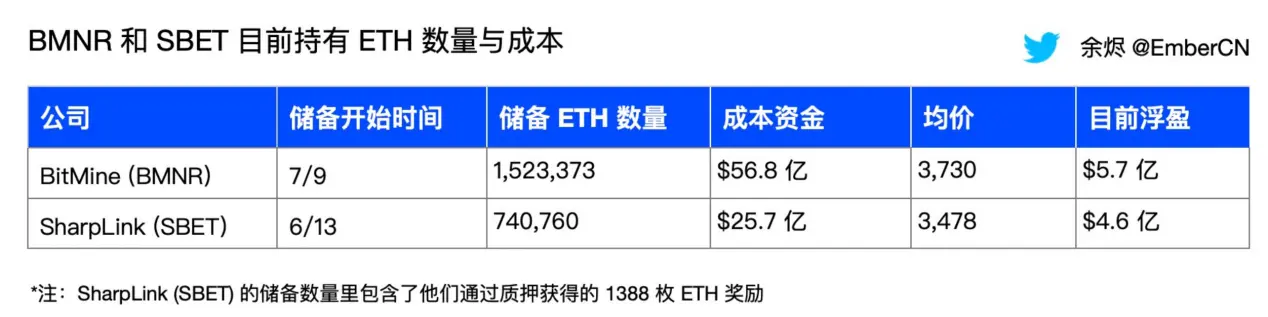

BMNRやSBETのようなETHトレジャリーは、購入コストが高く、十分な準備金を有しているのに対し、従来の金融資産の購入は全体としてまだ初期段階にあります。Emberがまとめたデータによると、BitMine(BMNR)は7月9日以降、1,523,373ETHを保有しており、その取得コストは56億8,000万ドル、平均価格は3,730ETHです。SharpLink(SBET)は6月13日以降、740,760ETHを保有しており、その取得コストは25億7,000万ドル、平均価格は3,478ETHで、これにはステーキングで獲得した1,388ETHの報酬が含まれています。イーサリアムの価格が上昇し続ければ、両社の保有コストもそれに応じて上昇するでしょう。

将来の資金調達能力の観点から:

BMNR:2025年8月12日に公開された目論見書補足資料によると、BMNRはATM保有額を245億ドルに増加しました。同社はATMメカニズムを通じて約44億5,000万ドルを調達し、約152万ETHを保有していると推定しており、理論上の利用可能残高は約180億~200億ドルです。ETH価格が1コインあたり4,700ドルで推移した場合、BMNRは保有額を約426万ETH増加させ、総保有額を約578万ETHに引き上げ、総保有額の5%という目標に近づく可能性があります。

シャープリンクは、2025年6月にETHトレジャリー戦略を開始して以来、ATMファイナンス(累計約12億ドル)と直接売却登録を通じて、約740,760ETHを急速に蓄積してきました。ATMの上限は、当初の上限から最大60億ドルに調整されています。さらに、私募などを通じて約6億ドルの調達を見込んでいます。調達資金のすべてがETHの購入に充てられたと仮定すると、ETHのコストに基づき、残りのATM残高は851,000ETHの購入に十分であると見込まれます。

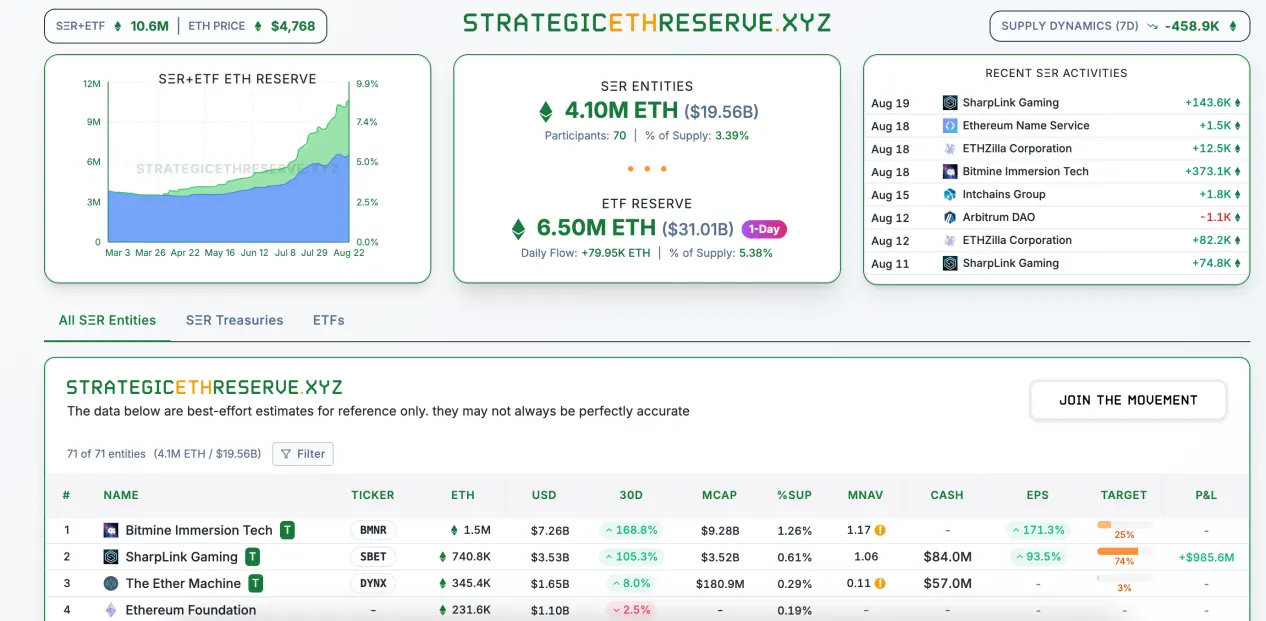

現在、米国株式市場でETHを保有する法人は既に約200億ドル相当のETHを保有しており、これは総供給量の3.39%に相当します。Bitmineは、ETH総量の5%を保有するという目標達成まで、まだ75%の道のりを歩んでいます。

毎日利用可能なATM資金:

MicroStrategy はビットコイン財務戦略の代表であり、その取引量は強気相場と弱気相場で大きく変動します。

MicroStrategyは2020年にビットコイン・トレジャリー戦略を導入しました。2020年から2021年の強気相場では、株価は13ドルから最高値の540ドルまで上昇し、1日あたりの取引量も大幅に増加しました。しかし、これは市場動向とビットコイン価格に大きく影響されました。最近の株価と平均取引量に基づくと、1日あたりの取引量は35億ドルから70億ドルと推定されます。

2022年の弱気相場では、ビットコインの価格は69,000ドルから16,000ドルに急落し、マイクロストラテジーの株価は半減し、取引量が大幅に減少し、1日の平均取引量は2億ドルから5億ドルに落ち込んだ。

ETH DAT 企業と比較すると、同様の状況が発生する可能性があります。

BitMineの現在の1日あたりの取引量は20億ドルに達し、ピーク時には60億ドルに達し、MicroStrategyが前回の強気相場で記録したピークに迫るか上回り、市場の注目を集めています。一方、SBETの1日あたりの取引量は変動が大きく、平均5,000万株、約10億ドルとなっています。市場が弱気相場に突入した場合、DATの取引量は1日あたり1億ドルから5億ドルに縮小する可能性があります。これは、MicroStrategyの2022年の業績と同程度です。1日あたりの取引量の10%から20%をATMに換金できると仮定すると、現在の取引量を維持すれば、ETH購入のために週あたり20億ドルから40億ドルを調達できる可能性があります。ATMの上限額に基づくと、この状況は3ヶ月続く可能性があります。

4. ETFの長期パフォーマンスは依然として堅調

ETFは、大規模かつ低コストの投資で成功を収めたパッシブファンドとして、伝統的な大規模資本配分における好ましい選択肢となっています。5月16日から8月15日まで、ETH ETFは14週連続で純流入を記録し、単週の純流入額はピーク時に28億5,000万ドルに達しました。純資産額は総供給量の5.38%を占めました。このうち、192億ETH(68%)がこの14週間で蓄積され、推定購入コストは約3,600ドルでした。

ブラックロックのETHAは最大のETFで、全トークンの約2.93%を保有し、現在時価総額は172億ドルです。2025年4月以降、ETHAへの週次純流入額は約80億ドルで、単週の純流入額は最大で23億2000万ドルに達しました。

現在、世界の金ETF(および世界中のETF/ETP)の規模は3,860億ドル、ビットコインは1,795億ドル、イーサリアムはわずか326億ドルです。イーサリアムの動向が持続可能であれば、現在のビットコインETFの規模に追いつくには、1,400億ドルの成長株購入が必要になるでしょう。

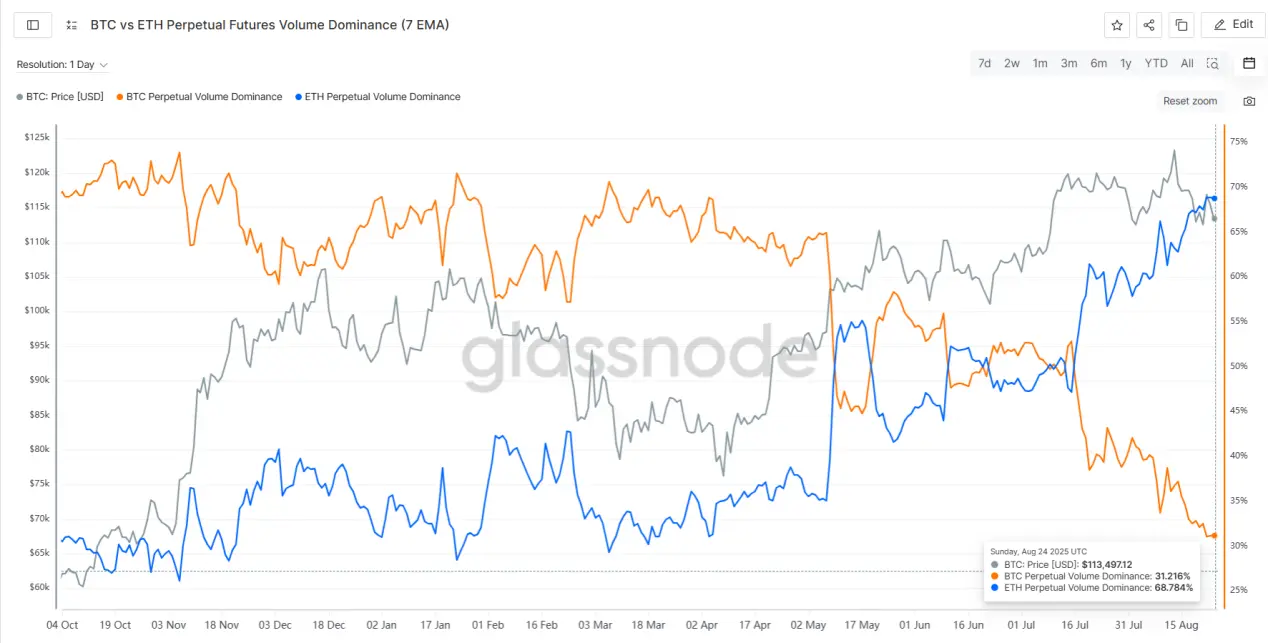

5. 市場のバイアスがBTC取引からETH取引へ移行

先物契約の建玉と取引高から判断すると、BTCは明らかに冷え込み、資金は主にETHに流入しています。5月初旬にはBTC先物が全体の建玉の73%を占めていましたが、現在は55%にまで減少し、ETHのシェアは27%から45%に増加しました。

契約取引量で見ると、BTCの取引量シェアは5月初旬の61%から現在31%に低下している一方、ETHの取引量シェアは5月初旬の35%から現在68%に上昇しており、シェアは引き続き増加しています。

最近のオンチェーンのクジラの活動は、投資家がBTCを売却しETHを購入するというセンチメントの変化を示唆しています。@ai_9684xtpaのデータによると、8月20日以降、7年間休眠状態にあった7歳のBTCクジラが保有BTCの一部を売却し、スポット市場で71,108ETH(約3億400万ドル相当)を1ETHあたり平均約4,284ドルでETHに交換しました。その後、この保有総量は105,599ETH(約4億9,500万ドル相当)に増加しました。このクジラはまた、HyperliquidでETHのロングポジションを確立し、8月25日には269,485ETH(約12億5,000万ドル相当)をETHビーコンチェーンにステークし、イーサリアム財団の保有量231,000ETHを上回りました。

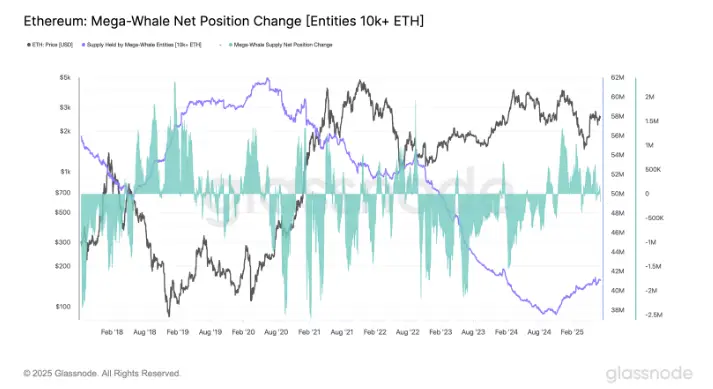

オンチェーンのイーサリアムクジラ(1万~10万ETHを保有するウォレット)は、2025年第2四半期に保有量を20万ETH(5億1,500万ドル)増加しました。一方、スーパークジラ(10万ETH以上を保有)が保有するETHの合計量は、2024年10月の過去最低の3,756万ETHから4,106万ETH以上に回復し、2024年10月以降9.31%増加しました。

3. BTCチップ構造は比較的安定している

BTCからETHへの潮流が移り変わる中、BTCは最近比較的弱含みで推移しています。ETFからは大幅な純流出が見られ、オンチェーンのクジラ(大口投資家)によるBTCからETHへの交換も目立っています。暗号資産市場の4年サイクルに基づくと、この強気相場はわずか2~3ヶ月で同程度の期間に達すると予想されます。そのため、市場ではBTCが弱気相場入りするのではないかとの懸念が高まっています。もしそうだとすれば、ETHはどのようにしてその独立性を維持し、上昇トレンドを維持できるのでしょうか。

現在の米国の財政サイクルは、過去2回の仮想通貨強気相場よりも長いと私たちは考えています。同時に、BTCのチップ構造は比較的安定しており、現在はボラティリティの高い状態にあります。

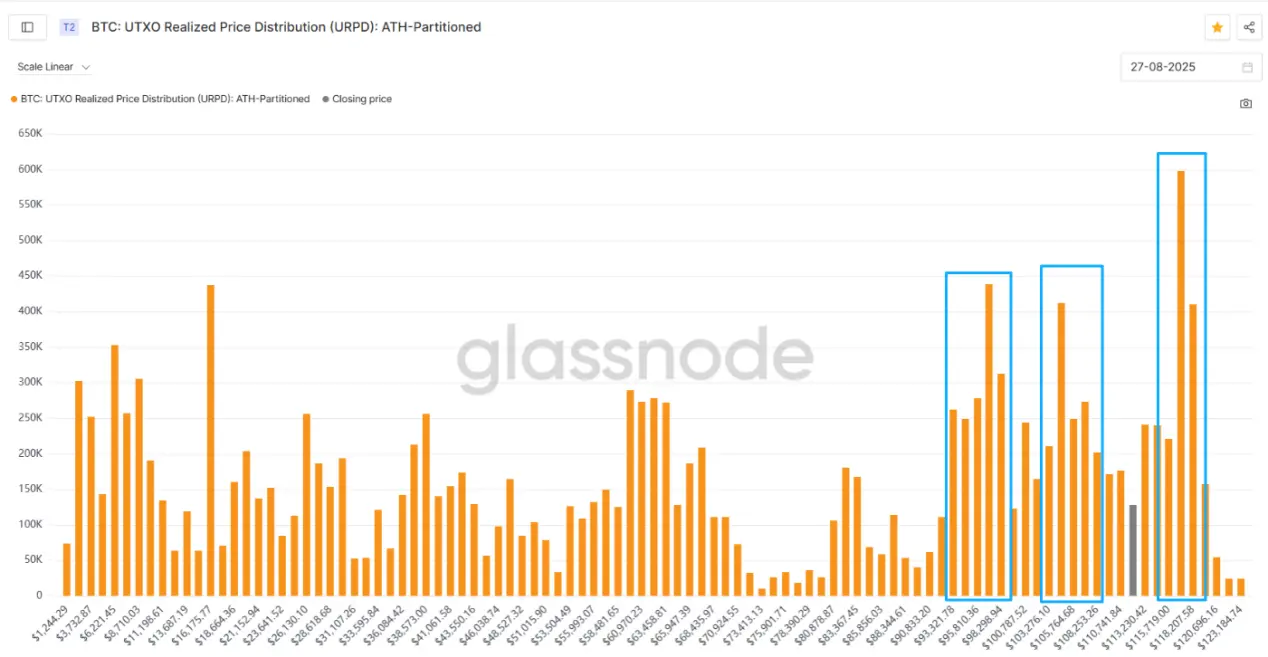

下の図はBTCチップ価格の分布を示しています。灰色のバーは現在の価格を表し、青色のボックスはチップが集中している主なエリアを示しています。93,000~98,000、103,000~108,000、116,000~118,000です。これらの3つのエリアには大量のチップが蓄積されており、これらのレンジ内では多くの低価格チップが売買されており、比較的強力なサポートを形成しています。

現在、116,000~118,000ドルのチップは若干の下落を記録していますが、93,000~98,000ドルと103,000~108,000ドルのチップは利益を上げています。BTC価格は現在比較的弱含みですが、11,000ドル付近でサポートを見つけました。その下には依然として2つの大きなサポートエリアがあり、価格全体が不安定な状態にあります。

さらに、現在、短期保有者の保有コストは約108,800です。BTCがこの水準を上回って取引されている場合、短期保有者は全体として利益を維持し、パニック売りを抑制します。歴史的に、BTCは2024年初頭に短期保有者の保有コスト付近まで2回反発し、2025年2月に最初の接触後にこのコストラインを下回ったこともあります。BTCがこのコストラインを下回った場合、中期的な調整局面に入り、暗号資産業界全体のトレンドに影響を与えるでしょう。

現在、BTCは重要な局面にあります。昨日は価格ラインに触れた後、反発しました。今週は、BTCがこの水準で安定できるかどうかに注目する必要があります。

4.継続的に改善するマクロ経済環境

1.米国規制における評価ロジックの根本的な再構築

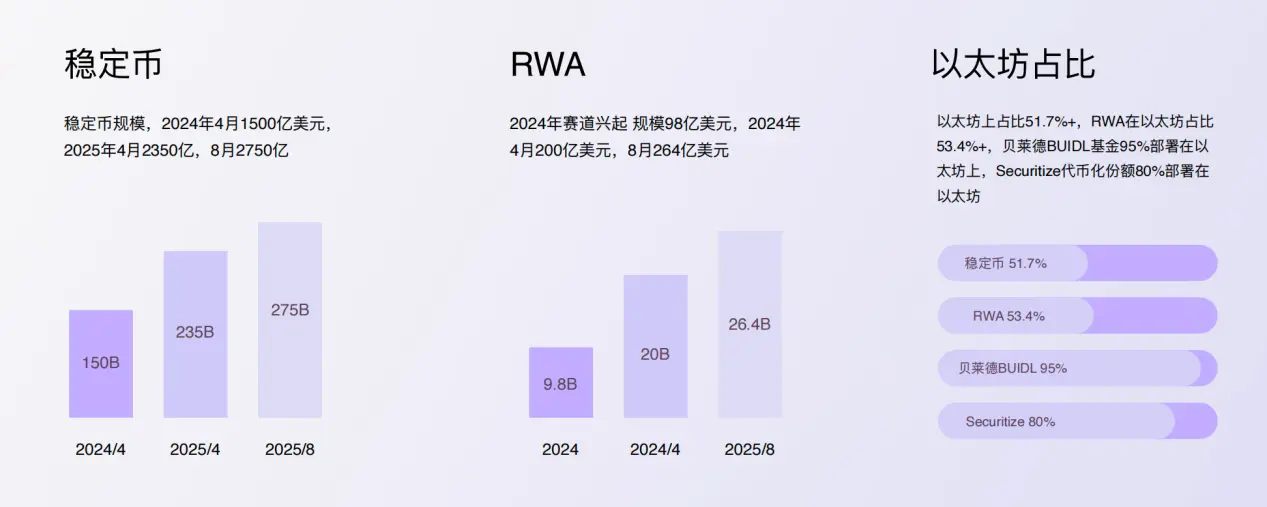

2025年7月、米国でGENIUSステーブルコイン法が正式に成立しました。ビットコインと比較して、ステーブルコインは米ドルに1:1でペッグされており、資本効率が高いため、債務削減のツールとしてより適しています。さらに、ステーブルコインは、米ドルシステムへの世界的な資本の効率的な流入を促進し、米国債の購入とオンチェーン金融資産への流動性注入を支援し、米ドル覇権のデジタル拡大を促進することができます。現在、ステーブルコインの時価総額は2,750億ドル、ビットコインの時価総額は2.2兆ドルです。ビットコインマイニングマシンの世界的価値は150億ドルから200億ドルと推定されています。一方、イーサリアムの時価総額は5,500億ドルで、ステーク額は約1,650億ドルです。ビットコインの債務削減機能の一部を置き換えたり、オンチェーン資産の組み込みを促進したり、新しい決済システムを採用したりすることで、ステーブルコインの規模は長期的に加速し、数兆ドルの市場規模に急速に成長するでしょう。

ステーブルコインとDeFiの主要インフラとして、ETHの価格は、オンチェーン金融ネットワークのセキュリティによって促進されるETH購入と、DeFi固有のモデルの両方から恩恵を受けています。ステーブルコインは基盤となる流動性を注入し、DeFiエコシステムはステーブルコインを活用してレバレッジとデリバティブ取引を行い、より多くのETHを購入します。また、取引活動の急増はガス料金を押し上げ、ETHのバーンを促進します。ETHネットワークの取引手数料(ガス料金)とプルーフ・オブ・ステーク(PoS)をキャッシュフロー収入として、割引キャッシュフロー(DCF)モデルを用いた概算評価では、楽観的な条件(成長率7%、割引率9%、レバレッジ係数3)では、ETHの時価総額は現在のBTC時価総額を超え、3兆ドルを超える可能性があります。

2. 金利引き下げサイクルが到来

8月22日、パウエル議長はジャクソンホール会議で講演を行い、インフレ率は依然として高水準にあるものの、雇用への下振れリスクは高まっていると述べた。政策は依然として「引き締め的」なレンジにあるため、委員会は「慎重に進め」、必要に応じて政策スタンスを調整すると述べた。アナリストの間では、9月の利下げはほぼ「既定路線」であり、ハト派的なスタンスの転換点となるとの見方が広がっている。講演発表後、

これを受けて仮想通貨関連株やETH関連銘柄は急騰し、ETHは週初めの損失をすべて取り戻し、史上最高値の4887まで急騰した。

過去の利下げサイクルにおいて、ETHは概してBTCよりも良好なパフォーマンスを示しました。9月の連休明けに議員が議会に復帰したことで、暗号資産政策の推進は急速に進むでしょう。ETHの金融チェーンとDeFiの繁栄に対する期待はまだ実現しておらず、ETH市場にとって好ましいマクロ環境となっています。

3.ステーブルコインとRWAの開発の第一選択肢

米国政府と金融機関は、金融ブロックチェーンの推進を着実に進めています。現在、ステーブルコインの時価総額は2,750億ドル、RWAの時価総額は264億ドルに達しています。これらのステーブルコインの50%以上がイーサリアムネットワーク上で運用されており、RWAはイーサリアム全体の53.4%を占めています。DeFiの総TVL(総保有量)1,611のうち、60%以上がイーサリアム上で運用されています。BelaidのBUIDLファンドの95%はイーサリアム上で運用されており、Securitizeのトークン化株式の80%はイーサリアム上で運用されています。

本稿では、定量的に明確かつ重要なデータを厳選して分析します。全体として、最近の供給側におけるステーキング解除データは、ETHの上昇トレンドを変えることはないでしょう。需要側では、財務会社とETFの両方による新規購入の予測可能な上限にはまだ遠く、ポジションを確立するためのコストは高いです。米国規制の下での金融ロジックの根本的な変化により、ETHは内部成長と外部成長の両方によって価格を押し上げる可能性を秘めています。マクロ経済環境の改善とさらなる政策展開により、ETHの時価総額は長期的にはBTCを上回ると予測されます。