まとめ

- オンチェーン・エコシステムは急速に分化が進んでおり、Solanaは高頻度取引における優位性を維持し、Ethereumは高価値取引における地位を固めています。資本フローの構造は「強者がさらに強くなる」方向に進化しており、新興のパブリックチェーンは好調に推移する一方で、一部のサイドチェーンとL2は資本引き出しの圧力に直面しています。

- イーサリアムは、20億ドルを超える純流入額と、価格と機関投資家による配分が過去最高を記録し、パブリックチェーンの中核としての地位を維持し続けています。新興パブリックチェーンは資金を呼び込み、成長を遂げている一方で、Polygonなどのサイドチェーンは大規模な資金流出を経験しており、「強者がさらに強くなる」というパターンを示しています。

- ビットコインが12万4000ドルの高値に達した後、資金流入は鈍化したものの、売り圧力は弱く、原価ベースのサポートは堅調で、未実現損失も低水準にとどまった。全体として、現在の下落はトレンド反転ではなく、段階的な調整局面であることが示唆された。

- Aave は分散型融資の分野で優位を維持し、Horizon プラットフォームを立ち上げて機関投資家向け RWA 住宅ローン融資市場に参入することで、DeFi と従来の金融の統合における中核的地位をさらに強化します。

- BIOは、V2アップグレードとエコシステムの拡大により、DeSci分野で急速に台頭しています。トークン市場価値と出資額は同時に急上昇し、オンチェーン資金の流入も加速しており、分散型科学研究を今後もリードしていく可能性を示しています。

オンチェーンデータの概要

オンチェーン活動と資本フローの概要

オンチェーン全体の資本フローを分析するだけでなく、様々なブロックチェーンエコシステムの真の利用状況と活動を評価するために、いくつかの主要なオンチェーン活動指標を選択しました。これらの指標には、日次取引量、日次ガス料金、日次アクティブアドレス、ネットクロスチェーンブリッジトラフィックなどがあり、ユーザーの行動、ネットワーク利用の強度、資産の流動性といった複数の側面を網羅しています。単に資本の流入と流出を観察するよりも、これらのオンチェーンネイティブデータは、パブリックチェーンエコシステムの根本的な変化をより包括的に反映し、資本フローが実際の利用需要とユーザーの増加によって推進されているかどうかを判断するのに役立ちます。これにより、持続可能な開発基盤を持つネットワークを特定することができます。

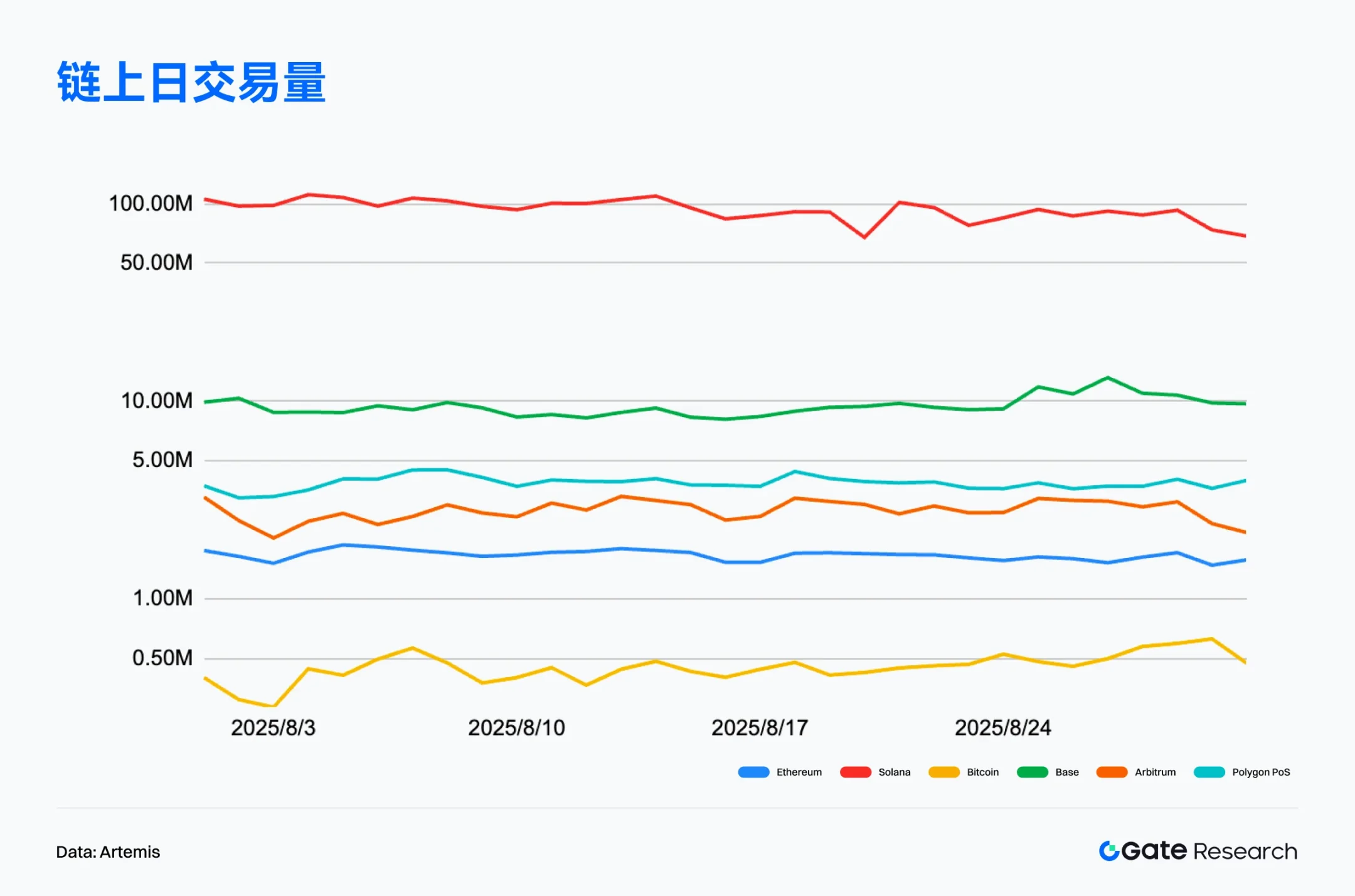

取引量分析:イーサリアムは新高値を更新し続け、ソラナはトップを維持

Artemisのデータによると、2025年8月31日時点で、Solanaは月間取引量が290億件を超え、主流のパブリックチェーンの中で引き続き首位を維持しており、1日平均取引量は9,000万件から1億件の間で安定しており、強力なオンチェーンインタラクションの粘着性と高頻度アプリケーション構造を示しています。月末にはわずかな変動がありましたが、全体的なアクティビティは依然として他のパブリックチェーンをはるかに上回っており、そのエコシステムの活力と効率的なアーキテクチャの利点を反映しています。[1]

イーサリアムのオンチェーン取引量は2ヶ月連続で過去最高を記録し、5,177万件を超えました。これは約4年ぶりの高水準です。これは、レイヤー2の移行にもかかわらず、メインネットの活発な活動が継続していることを反映しています。個々の取引額の高さとガスコストが依然として制約要因となっているものの、全体的な取引構造は堅調であり、メインネットとレイヤー2の連携効果は引き続き強化されています。

さらに、DefiLlamaのデータによると、イーサリアムチェーン上のDEXの月間取引量は2025年8月に1,401億米ドルに達し、過去最高を記録しました。現在のTVL(資産残高)は925.8億米ドルで、2021年のピーク時より約17%低い水準です。取引量とユーザーアクティビティの同時増加は、資本利用率の大幅な向上を示しています。ユーザー行動は静的なロックアップから、より頻繁な取引と流動性利用へと移行しており、「取引アクティビティがTVLの回復を上回る」というトレンド構造を示しています。[2]

総じて、Solanaは高頻度のインタラクションと高い粘着性を持つ構造を特徴とする強力なパフォーマンスを維持し、オンチェーン取引環境を支配し続けています。Baseは、レイヤー2トランザクションにおける主要プレーヤーとしての地位を着実に確立しています。メインネットが新たな高みに到達し続け、レイヤー2開発も並行して進んでいるEthereumは、従来のパブリックチェーンの回復力と価値伝達能力を示しています。オンチェーン取引エコシステムは、「高頻度で手頃な価格のチェーン」と「低頻度で高額資産のチェーン」への構造的な分化を加速させています。

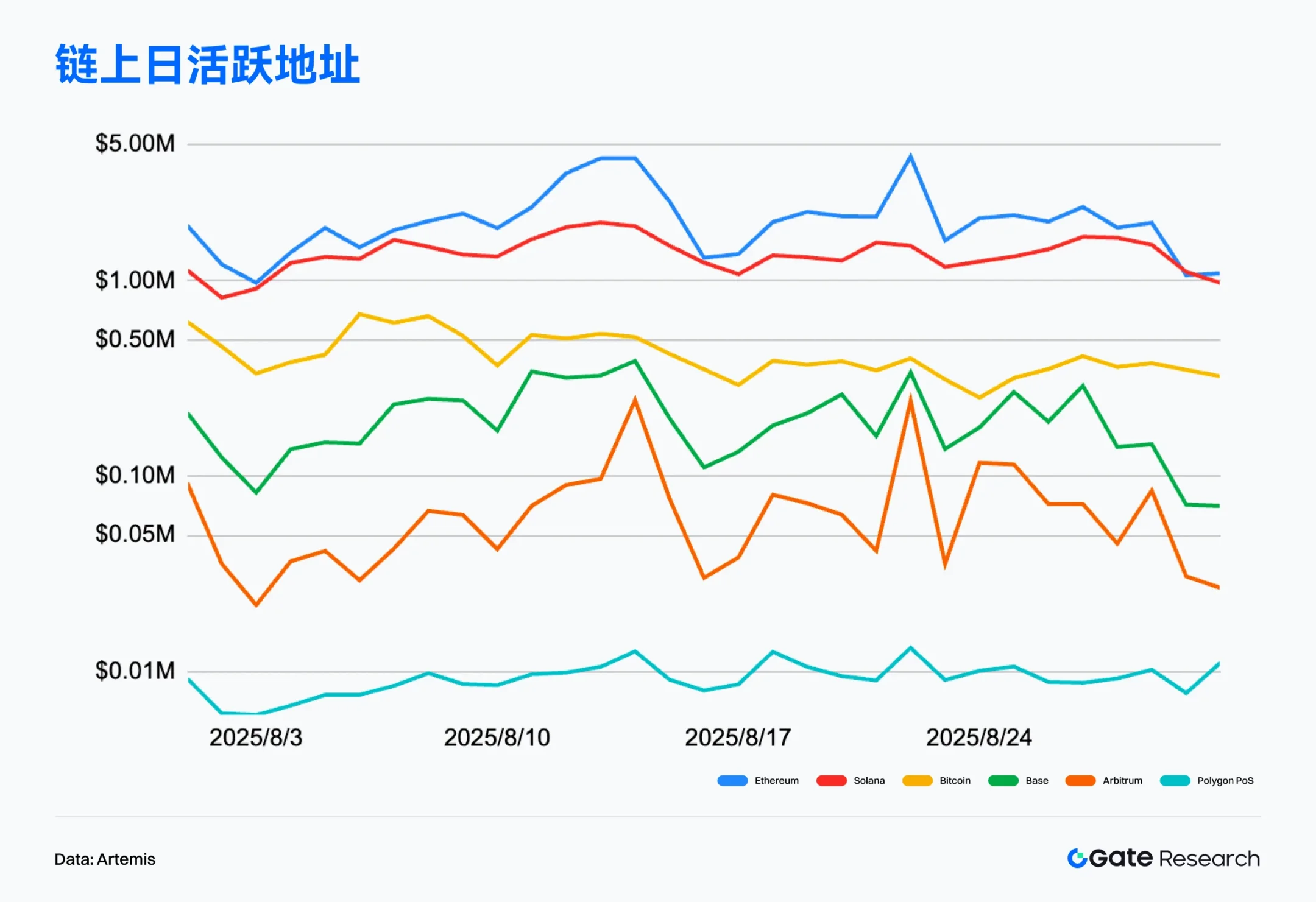

アクティブアドレス分析:Solanaがリード、イーサリアムは最高値を更新

Artemisのデータによると、2025年8月31日現在、イーサリアムメインネットの1日平均アクティブアドレス数は約54万3000で、着実に増加傾向にあります。月間アクティブアドレス数は1600万を超え、過去最高を記録しました。これは、ユーザーベースが着実に拡大していることを示しています。[3]

Solana はアクティブ アドレスの点では依然として絶対的なリードを維持しており、1 日あたり平均 358.7 万アドレスで、非常に強いユーザー スティッキネスと高頻度の使用シナリオを示しています。Base は 120.6 万で 2 位にランクされており、ネイティブ エコシステムの構築とアプリケーション トラフィックの転換における大きな成果を反映しています。

全体的に見ると、Solanaはアクティブアドレス数で圧倒的なリードを維持している一方、Baseの急速な台頭は後発者としての優位性を示しています。Ethereumは「メインネット+L2」という複合構造により、より包括的なエコシステムを形成しています。オンチェーンのユーザー構造は「高頻度ユーザーチェーン」と「価値伝達チェーン」に明確に分化しており、そのエコシステムにおけるポジショニングをさらに明確化しています。

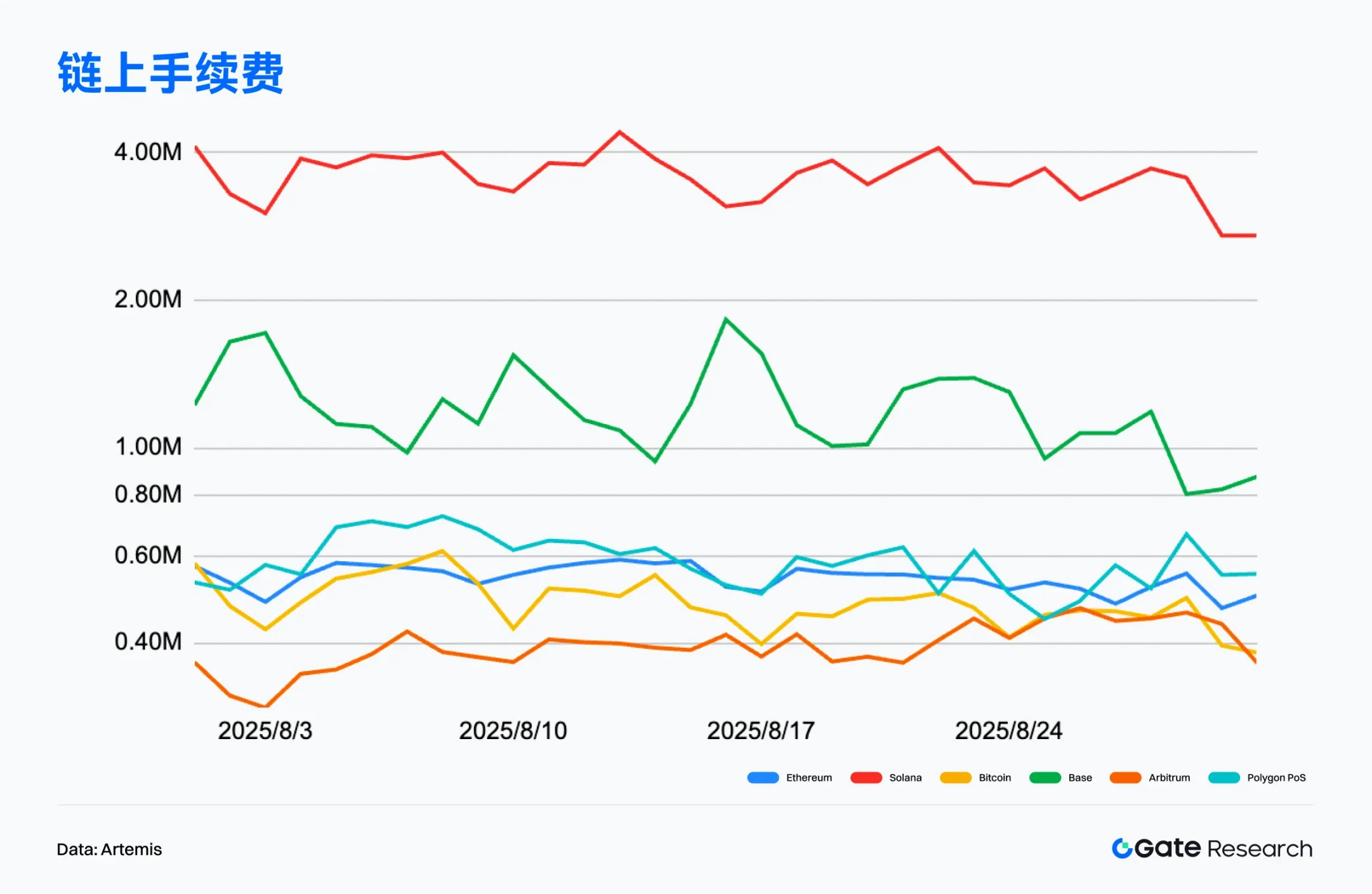

オンチェーン手数料収入分析:イーサリアムは高価値シナリオで優位を維持し、ソラナは好調に推移

Artemisのデータによると、2025年8月31日現在、イーサリアムのオンチェーン取引手数料収入は約6,500万米ドルに達しました。前月よりわずかに減少したものの、依然として他のパブリックチェーンを大きくリードしています。月半ばには1日あたり500万米ドル近くのピークを記録し、活発なDEXと新規プロジェクトの展開により、メインネットワークの取引熱が依然として高いことを示しています。レイヤー2ネットワークは日々大量の取引トラフィックを担っていますが、イーサリアムメインネットワークの高価値インタラクション需要は依然として取引手数料収入の主な支えとなっています。[4]

Solanaは、月間手数料の安定した推移と、日次収益が100万ドルから150万ドルの間で安定的に推移するなど、驚異的な安定性を示しました。全体的なパフォーマンスはイーサリアムに次ぐもので、確固たる地位を築いています。Solanaの高頻度マイクロトランザクションメカニズムは、非常に低い単位手数料を保証しながらも、膨大なトランザクション量によって依然として大きな収益を支えており、高頻度シナリオにおけるSolanaの商業化基盤が成熟していることを浮き彫りにしています。

全体的に見ると、イーサリアムはオンチェーン手数料収入において確固たるリードを維持している一方、Solanaは安定したパフォーマンスと高頻度成長を維持し、Baseはネイティブエコシステムのおかげで着実に成長しています。手数料収入における格差の拡大は、各チェーンのポジショニングと開発の方向性の違いを反映しており、価値ベースのインタラクションと頻度ベースのインタラクションのどちらに重点を置いているかを反映しています。

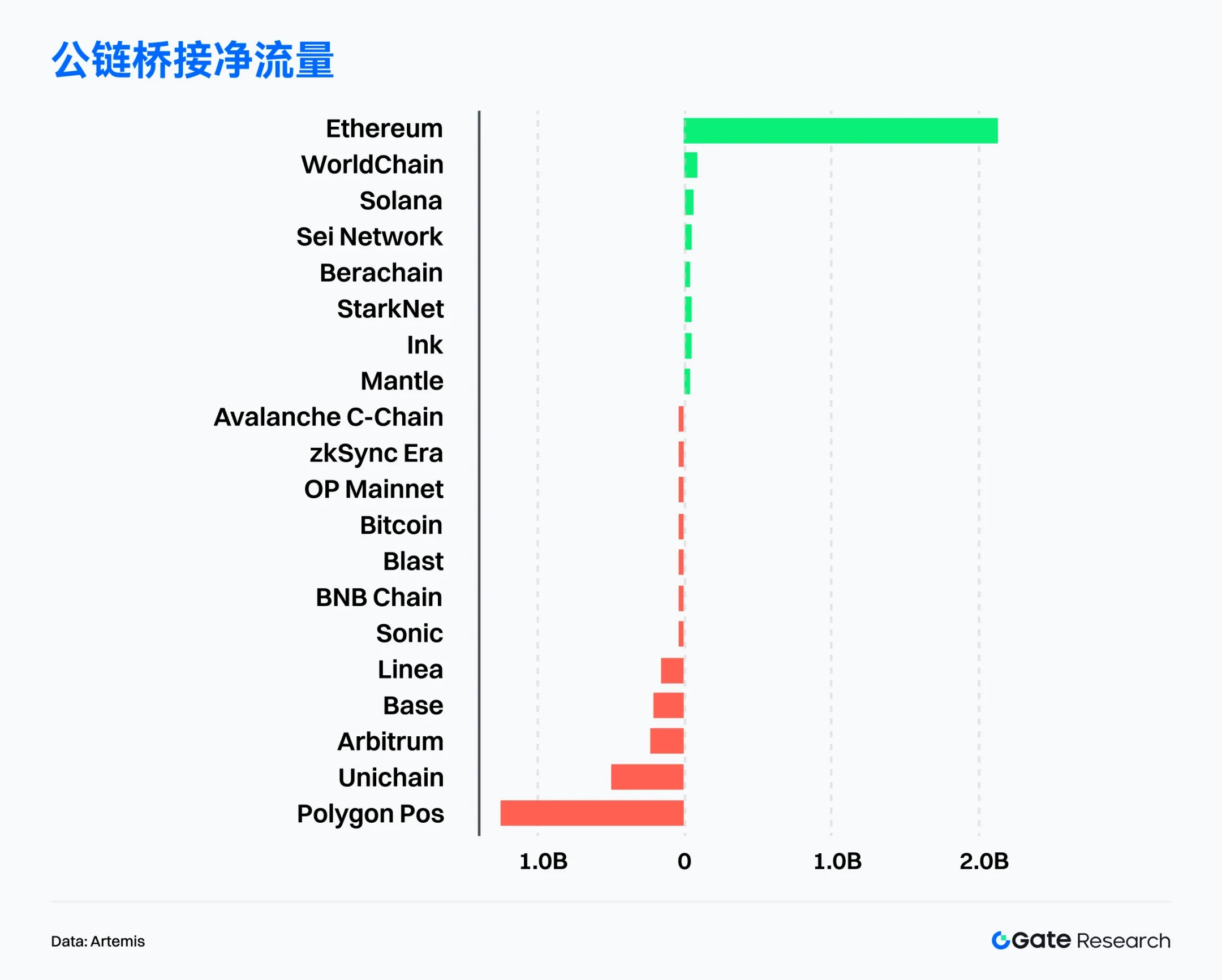

パブリックチェーンの資本フロー分析:イーサリアムがリード、一方ポリゴンは最も大きな資本流出を予測

Artemisのデータによると、イーサリアムは20億ドルを超える純流入を記録し、パブリックチェーンの資本フローで引き続き首位を維持しました。これは、機関投資家の配分とエコシステムの深みにおける圧倒的な優位性を示しています。[5] FRBの「ハト派」シグナルと機関投資家の買いに後押しされ、ETH価格は過去最高の4,956ドルを突破し、時価総額は5,800億ドルを超え、ETFの運用規模は305億ドルを超え、1ヶ月間の純流入額は28億ドル近くに達しました。機関投資家の保有量も増加しました。BitMineは1ヶ月間で69万ETHを取得し、世界供給量の約1%を占め、最大の公開保有会社となりました。これは、ETHの「資本増価+キャッシュフロー」という二重の価値をさらに際立たせています。[6]

同時に、オンチェーンアプリケーションは拡大を続けています。RobinhoodとOndo Financeは、株式および株式トークン取引の実装を推進しています。USDCの月間送金額は7,483億米ドルに達しました。DeFiプロトコルPendleのTVLも100億米ドルを超えており、コンプライアンス金融とDeFiインフラにおけるイーサリアムの中核的地位が強化され続けていることを示しています。[7]

イーサリアムに加え、WorldChainとSolanaもそれぞれ9,880万ドルと7,270万ドルの純流入を記録し、新興パブリックチェーンと既存パブリックチェーンの両方の魅力を証明しました。対照的に、いくつかの主流パブリックチェーンは大幅な流出を経験しました。Polygon PoSは1ヶ月で10億ドルを超える純流出を記録し、UnichainとArbitrumもそれぞれ4億9,000万ドルと2億3,000万ドルの純流出を記録しました。Baseも1億9,000万ドルの流出を記録し、これは一部のL2およびサイドチェーンにおける評価と関心の市場の再調整を反映しています。

全体として、資本フローは「強者がさらに強くなる」という傾向にあり、イーサリアムは資金受け入れ、機関投資家への展開、エコシステム構築における主導的地位をさらに強化しています。WorldChainやSolanaといった新興パブリックチェーンは、エコシステムの重なり合い効果を活用して資金を継続的に呼び込んでいます。一方で、初期に人気を博したL2チェーンやサイドチェーンの一部は、資金引き出しの圧力に直面しており、市場のホットスポットの切り替えや流動性競争が頻発しています。

ビットコインの主要指標分析

ビットコインは8月に史上最高値の12万4000ドルに達した後、上昇の勢いは大幅に鈍化し、価格は高ボラティリティと定期的な調整局面を迎えています。市場の中核を担うビットコインのオンチェーン構造指標も、複数のシグナルを発しており、資本フローと市場構造の大きな調整を示しています。資本流入が鈍化し、需要の勢いが弱まる中、オンチェーンの供給分布と投資家の保有状況は、将来のトレンドを予測する上で重要な指標となっています。

本稿では、現在の高値圏のサポートロジックとリスクの推移をより体系的に評価するため、3つの主要なオンチェーン指標に焦点を当てます。すなわち、資本流入・流出と実現時価総額(実現時価総額と純ポジション変化)、利益確定圧力と市場吸収力(ボラティリティ調整後実現損益)、そしてコストベースとリスク許容度(コストベース配分と相対的未実現損失)です。これらの横断的な観察を通じて、市場のハイレベルなチップ配分、資本吸収力、そして潜在的なリスクをより明確に描写し、今後の市場動向を分析するための前向きなオンチェーンの視点を提供します。

BTCの資金流入は鈍化し、高水準の需要の勢いは不十分

Glassnodeのデータによると、ビットコインが史上最高値の12万4000ドルを突破した後、実現時価総額は上昇を続けた一方で、資金流入率は大幅に鈍化した。2024年3月と12月に史上最高値を突破した際と比較すると、純資金流入額は大幅に拡大した一方、今回のグリーン資金流入額のピークは前回の水準を大きく下回った。これは、価格が史上最高値を記録したにもかかわらず、市場への新規資金の流入が大幅に増加しておらず、投資家の高値市場参入意欲が明らかに弱まっていることを示している。全体として、需要側の勢いの欠如と、資金側からのサポートが比較的弱いことを反映している。[8]

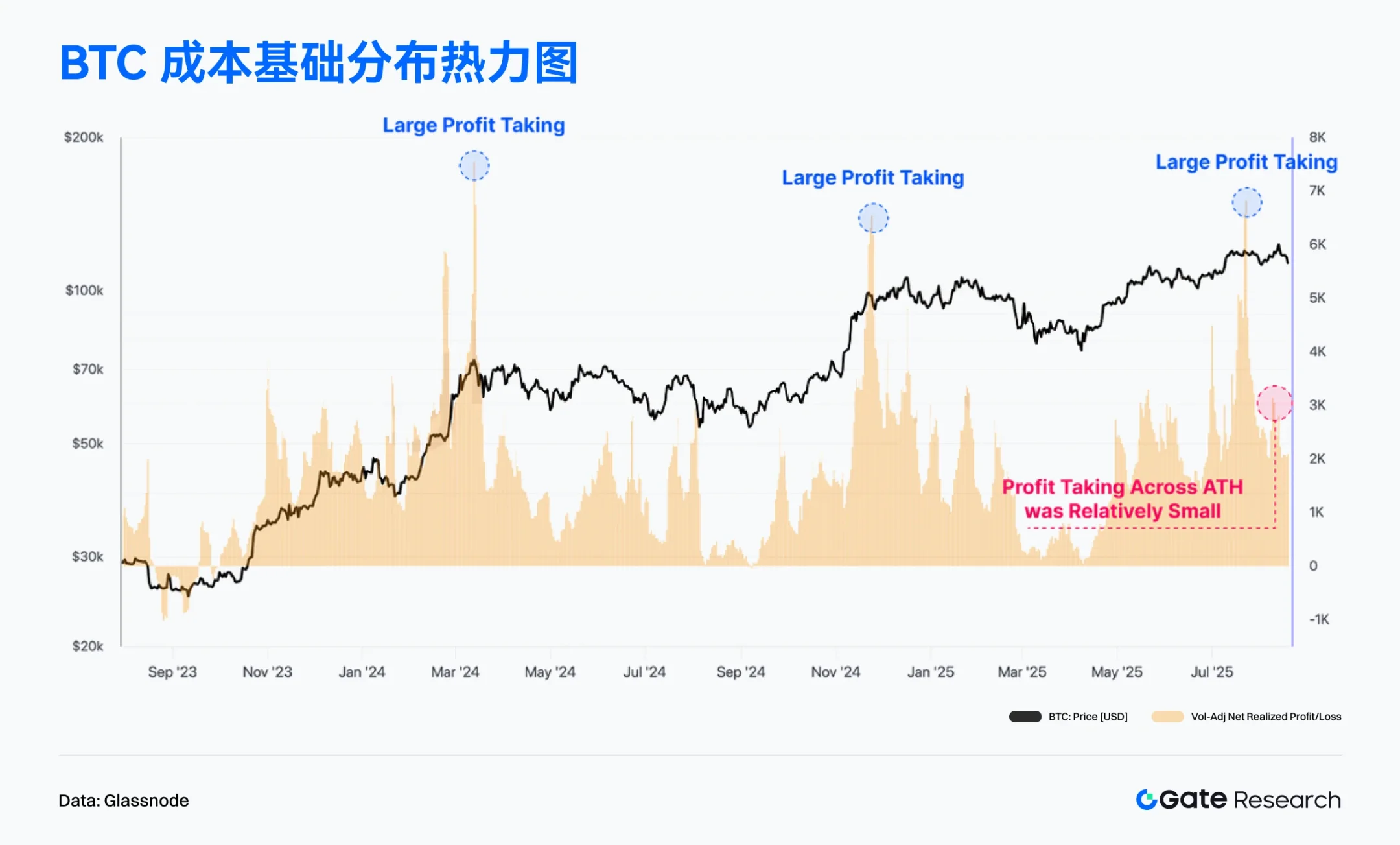

同時に、ボラティリティ調整後実現純損益(7日)は、ビットコインが史上最高値(ATH)を突破するたびに、しばしば大きな利益確定の波が伴うことを示しています。しかし、2025年8月に12万4000ドルという史上最高値を突破した際には、市場における利益確定の規模は比較的穏やかで、資金流出も限定的であり、過去2回のATHのような極端な水準には達しませんでした。[9]

これは、投資家が現在、急いで現金化するのではなく、保有する傾向が強いことを示唆しており、その結果、売り圧力が弱まり、市場構造がより堅調になっていることを示しています。全体として、短期資金の流入が不十分なことで更なる上昇は抑制されているものの、利益確定圧力が低いことが、急激で大幅な調整ではなく、高水準での市場統合の維持に役立っています。

BTC のコストベースは蓄積されており、主要なサポート領域は徐々に統合されています。

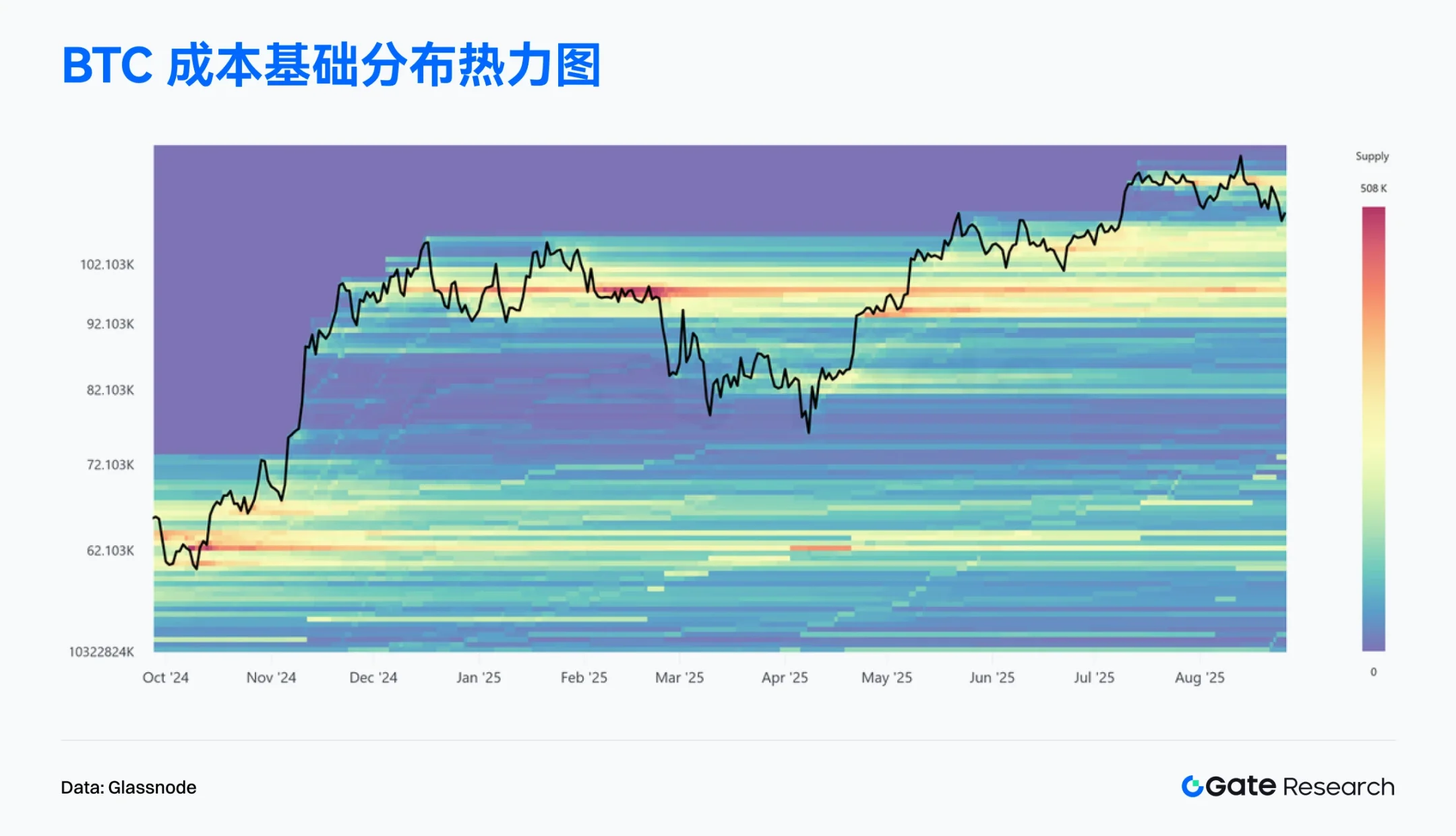

Glassnodeのデータによると、BTCのコストベース分布のヒートマップは、93,000ドルから110,000ドルの範囲に明確な供給集中ゾーンが形成されていることを示しています。このゾーンは2024年12月以降、供給が積み上がり続け、徐々に現在の市場における重要なサポートエリアとなっています。価格は最近124,000ドルの高値から下落しましたが、依然としてこの供給ゾーンを上回っており、強いキャリーキャパシティを示しています。[10]

一方、11万ドルを超えるレンジは供給が比較的まばらで、いわゆる「ホワイトスペース」を形成しています。この領域には安定したサポートやレジスタンスがないため、ボラティリティが高まります。現在11万1000ドル付近で推移していますが、堅固なコスト基盤によって更なる調整が下される可能性があります。このレンジ内での継続的な維持は、資金が継続的に蓄積されることを示しており、その後の反発の基盤を築くことになります。全体として、このヒートマップは、BTCの供給集中と9万3000ドル~11万ドルのレンジにおける底値形成の可能性を浮き彫りにすると同時に、市場が現在、重要なサポートの瀬戸際にあることを示しています。

BTCの未実現損失は依然として低く、市場の圧力は限定的である

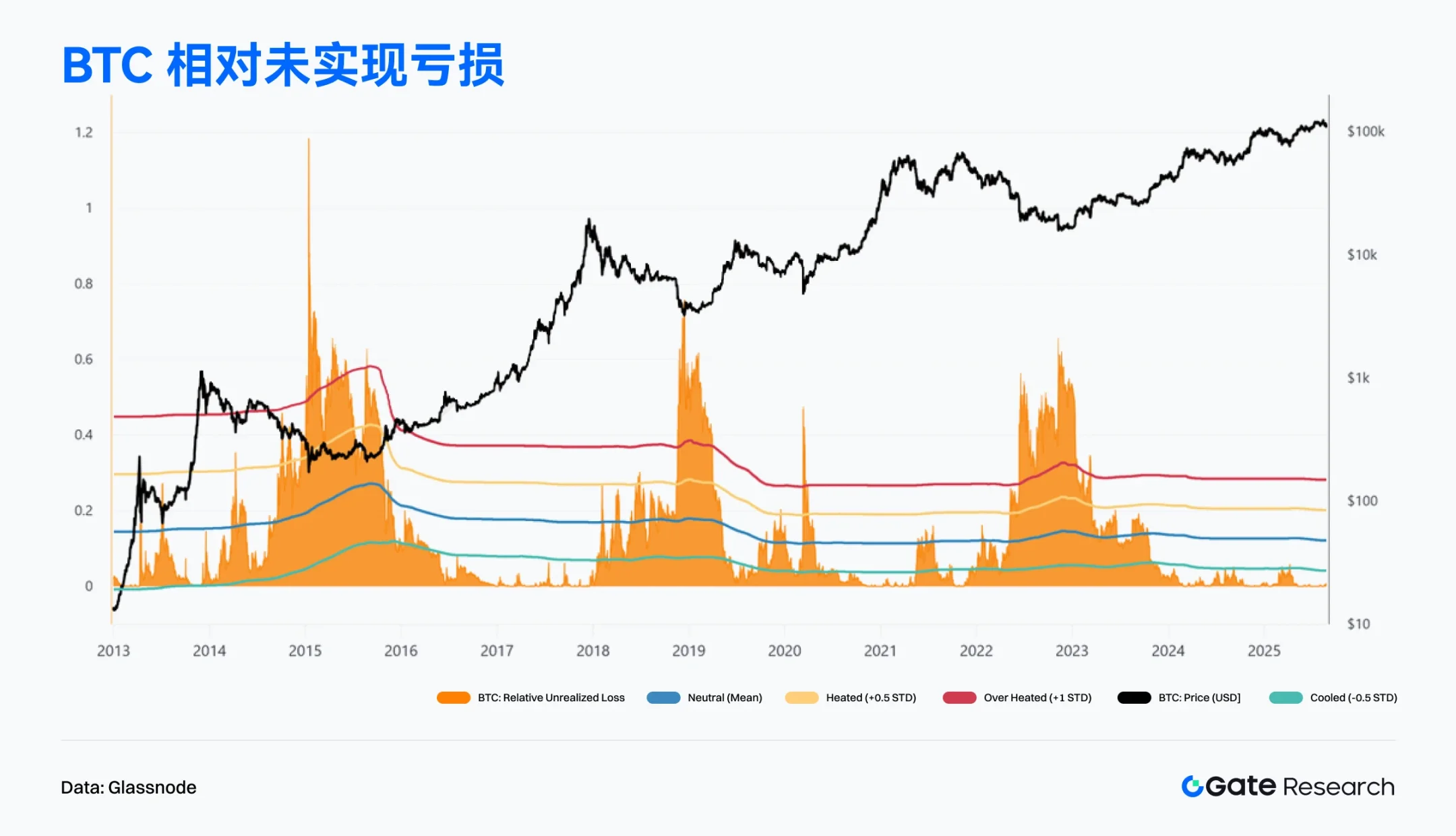

Glassnodeのデータによると、BTCの相対的未実現損失指標(Relative Unrealized Loss)は2023年の弱気相場中に急上昇し、当時の投資家への大きな損失圧力を反映していました。しかし、2023年末以降、指標は急速に下落し、2024年から2025年にかけて低水準で推移し、長期間にわたり-0.5標準偏差を下回っていました。[11]

過去のサイクルと比較すると、現在の相対的な未実現損失水準は約0.5%にとどまっており、2018~2020年および2022~2023年の弱気相場で見られた30%を超える極端な値を大幅に下回っています。これは、BTCが12万4000ドルの高値からの最近の反落により短期保有者の未実現損失が増加したにもかかわらず、市場全体の損失圧力がそれほど深刻ではないことを示唆しています。全体として、この指標は、市場が過去の深刻な弱気相場のような極端なパニック局面に陥っておらず、投資家構造が比較的健全であることを示唆しています。言い換えれば、現在の反落はトレンド反転というよりも、上昇トレンドにおける段階的な調整に近いと言えるでしょう。

注目のプロジェクトとトークンのトレンド

オンチェーンデータは、資本とユーザーが、強固なインタラクション基盤と深い応用を備えたエコシステムへと徐々に収束しつつあることを示しています。話題性が高く、技術革新力のあるプロジェクトが、新たな資本の焦点となりつつあります。この記事では、最近注目されているプロジェクトとトークンに焦点を当て、その根底にあるロジックと潜在的な影響を分析します。

人気のプロジェクトデータの概要

アーヴェ

Aaveは、スマートコントラクト技術を活用し、従来の金融仲介業者を排除し、ユーザーが直接取引できる分散型レンディングプラットフォームです。革新的なレンディング商品で知られるこのプラットフォームは、複数の暗号通貨に対応し、パフォーマンスを向上させるセカンドレイヤーソリューションを採用しています。Aaveの運用メカニズムには、担保付きレンディングとフラッシュローンに加え、プロトコルを資本損失から保護するセキュリティモジュールが含まれます。Aave V4では、統合流動性レイヤーやファジー金利制御などの新機能が導入されます。さらに、Aave Networkの提案により、手数料にGHOを使用したり、Aave V4と統合したりするなど、アプリケーションチェーンとして複数の機能を実行できるようになります。

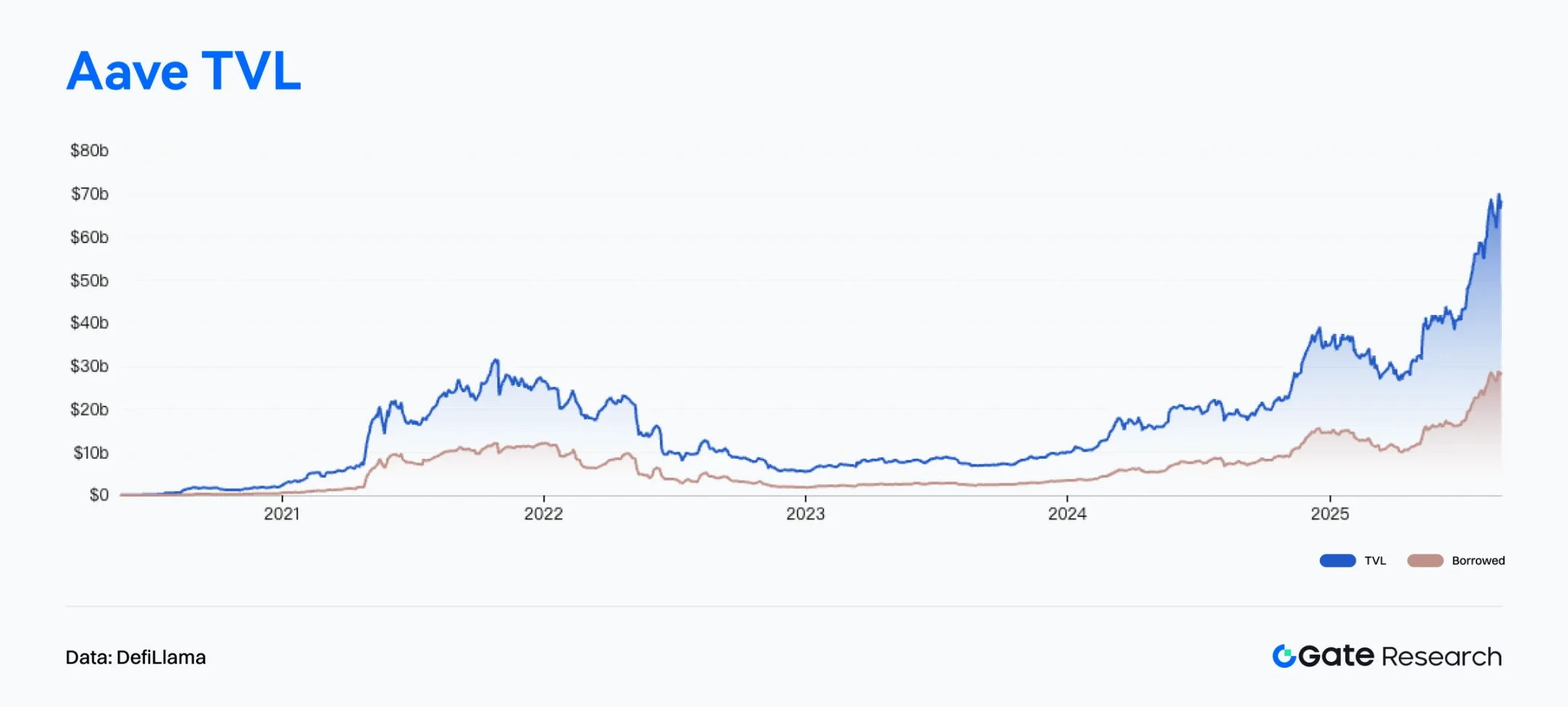

DefiLlamaのデータによると、分散型融資プロトコルAaveの総ロック値(TVL)は411億ドルを超え、過去最高を記録しました。[12] 当日の未払いローン289億ドルを含めると、Aaveの総資本規模は700億ドルを超え、米国のトップ37銀行(上位1.7%にランクイン)にランクインします。[13] Aaveの創設者スタニ・クレチョフは、Aaveは連邦準備制度に依存しない収入源を機関に提供できるオープンな金融ネットワークであると述べ、DeFiが従来の金融システムに取って代わる構造的な可能性を強調しました。現在、AaveはDeFi融資分野をリードし続けており、市場TVLの約50%を占めています。これは、第2位の競合他社Morphoの約6倍の規模であり、ユーザーと機関資金がその安全性と安定性に集中していることを反映しています。

Aave Labsは最近、機関投資家向けにトークン化された実世界資産(RWA)を担保としてステーブルコインを取得する貸出サービスを提供することを目的とした新たなプラットフォーム「Horizon」を立ち上げました。当初は、資格を満たした機関投資家が国債や暗号資産保有ファンドなどのトークン化資産を担保として、USDC、RLUSD、GHOなどのステーブルコインを借り入れることができます。サポート対象資産の第一弾には、Superstate Short-Term U.S. Treasury Fund、Circle Income Fund、CentrifugeのJanus Hendersonトークン化商品が含まれます。[14]

Horizonのローンチは、Aaveによる機関投資家向けRWAファイナンス市場への事業拡大の加速を示すものです。国債などの伝統的な金融資産をDeFi担保として導入することで、Aaveはステーブルコインの発行と活用事例を拡大するとともに、機関投資家に流動性管理と利回り管理の両方のツールを提供します。これは、ステーブルコインとRWAに対する市場需要と流動性を高めるだけでなく、DeFiとTradFiの融合を促進します。

まとめると、Aaveは分散型融資における主導的な地位を維持しているだけでなく、機関投資家向けサービスにおける継続的なイノベーションは、明確な戦略的ビジョンを示しています。コンプライアンス体制の明確化と担保資産の拡充により、Horizonは機関投資家にとってDeFiへの重要なエントリーポイントとなり、グローバル金融アーキテクチャにおけるAaveの中核的地位をさらに強化するでしょう。

人気トークンデータの概要

$バイオ

BIOは、分散型科学(DeSci)に特化したブロックチェーンプロジェクトであるBio Protocolのネイティブトークンです。オンチェーンガバナンスとトークンインセンティブを組み合わせることで、Bio Protocolは研究者、患者、投資家が参加するオープンな研究協力ネットワークの構築を目指しています。BIOトークンは、BioDAOガバナンスへの参加、プロジェクトインキュベーションの支援、知的財産収益の分配に使用できます。ステーキングにより、投票権と報酬資格も付与されます。Bio Protocolは、知的財産のトークン化、研究課題インセンティブ、インキュベーターメカニズムを通じて、科学研究成果のオンチェーン移転と変換を促進し、DeSciエコシステムにおける最も代表的なプロジェクトの一つとなっています。

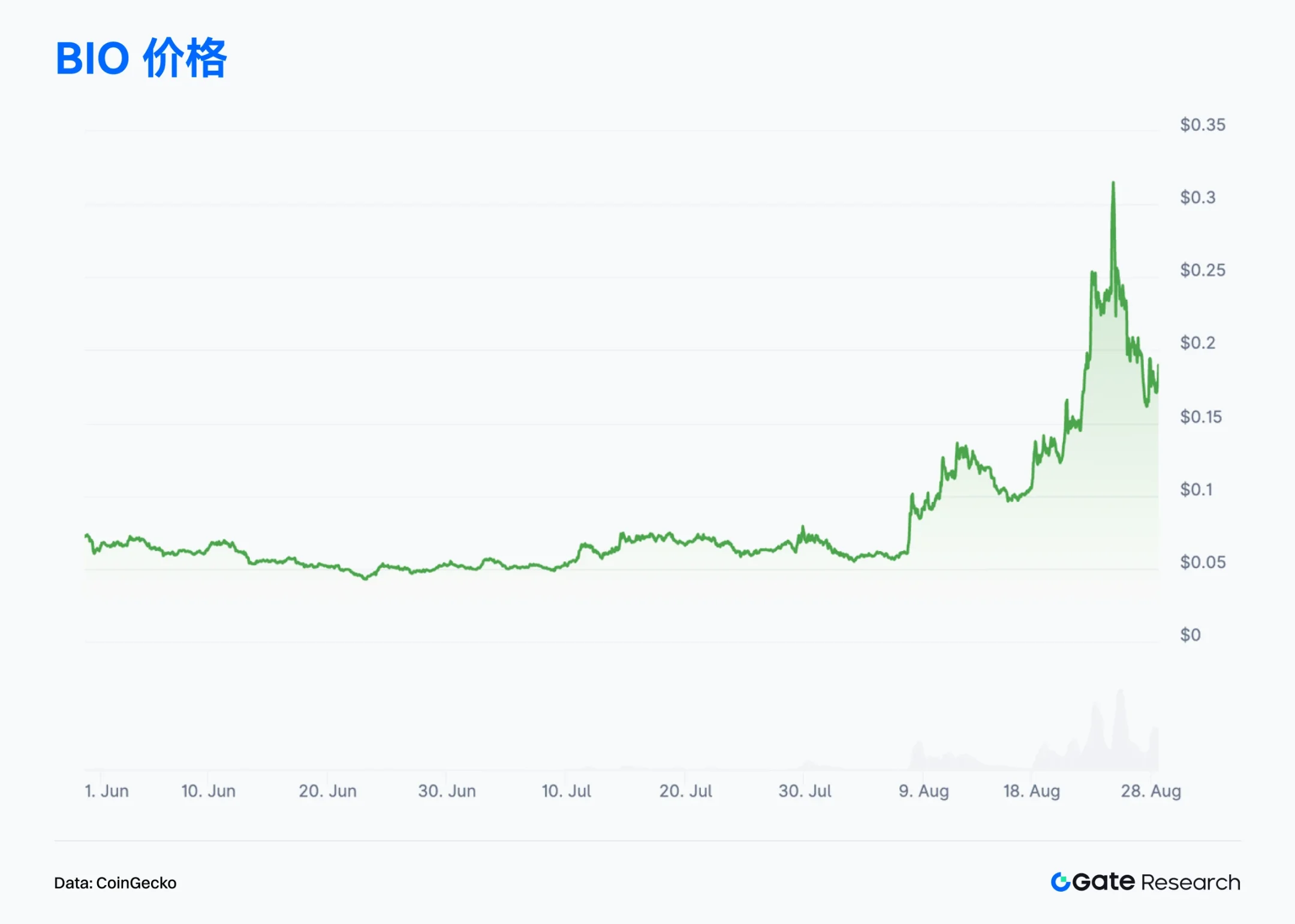

Launchpad、ステーキングポイントシステム、流動性エンジンなどの新しいメカニズムを導入したBio Protocol V2の正式リリースに伴い、リリース後1週間でステークされたBIOの総額は1億を超え、トークンの時価総額は急速に2億ドルに倍増し、DeSciトラックへの市場の注目が再燃しました。[15] BIOの価格は8月18日に0.10ドルで始まり、8月24日には最高値の0.315ドルまで上昇し、1週間で200%近く増加し、8月に最も目立つオンチェーン資産の1つとなりました。

エコシステムの拡大に関しては、Bio Protocolは流動性手数料から400万ドル以上の収益を上げており、バイオ専用のレンディング市場の立ち上げを含む、主要なDeFiプロトコルとの統合準備を進めています。また、チームは分散型研究機関であるBio Copilotの立ち上げも計画しています。これにより、薬物スクリーニング、臨床運用、資金配分などの研究プロセスが自動化され、高頻度でインテリジェントかつ反復的な研究の開発が加速されます。

オンチェーンデータからも、資金流入が加速していることが分かります。Duneデータによると、Bio ProtocolのTVLは2,200万米ドルを超え、過去7日間で110%以上増加しました。アナリストは、中長期ロックアップ比率の上昇がBIOに継続的な上昇モメンタムをもたらすと予想していますが、短期ポジションの割合が高いため、依然として定期的な売り圧力が生じる可能性があります。長期資金の流入が継続すれば、BIOは新たな上昇サイクルを迎えると予想されます。[16]

要約すると、分散型科学研究(DeSci)分野における的確なポジショニングと継続的なイノベーションにより、Bio Protocolはオンチェーンデータと市場パフォーマンスにおいて目覚ましい進歩を遂げただけでなく、V2アップグレード、流動性の最適化、エコシステム開発を通じて、資本とコミュニティの両方から深い参加を得ることに成功しました。Bio Copilotなどの製品の継続的な進化により、このプロジェクトは科学研究産業チェーンのオンチェーン統合を促進し、研究の自動化を可能にする上で大きな進歩を遂げると期待されています。継続的な資金流入とロックアップ構造のさらなる最適化により、Bio ProtocolはDeSci分野におけるリーダーシップを維持し、科学イノベーションとオンチェーン金融を繋ぐ重要な架け橋となるでしょう。

要約する

2025年8月、オンチェーンの活動と資本フロー構造は引き続き乖離しました。Solanaは月間290億件を超える取引量でトップの座を維持し、高頻度インタラクションにおける優位性を示しました。Ethereumはメインネット取引量で月間最高記録を連続で更新しただけでなく、手数料収入と純資本流入でもトップの座を維持し、高価値インタラクションシナリオと機関投資家による導入における中核的地位を固めました。Baseは着実に増加し、アクティブアドレスは100万を超え、Layer 2コミュニティにおける影響力を拡大し続けています。資本面では、Ethereumは1ヶ月で20億ドルを超える純流入を記録し、ETH価格と運用資産ETFはともに過去最高値を更新しました。WorldChainとSolanaも資金調達でリードしました。一方、PolygonやUnichainなどのサイドチェーン、そして一部のLayer 2プロジェクトは資本の引き出しに直面し、オンチェーン環境は「より強く、より強く」な環境へとさらに進化しました。

ビットコインについては、オンチェーン指標は高水準の変動の中でも堅固な構造を示している。資金流入は鈍化しているものの、利益確定圧力は比較的弱く、売り圧力は限定的である。コストベースは93,000ドル~110,000ドルのレンジで堅固なサポートラインを確立しており、短期的な反落も主要サポートラインを下回っていない。未実現損失は低水準にとどまっており、全体的な圧力は限定的である。全体として、今回の調整はトレンド反転というよりは段階的な調整であり、高水準の変動が収束した後も、継続的な上昇のための構造的な基盤は依然として健在である。

現在、AaveとBio Protocolが注目を集めています。大手DeFiレンディングプラットフォームであるAaveは、TVLが411億ドルを超え、総資本基盤は700億ドルを超えています。AaveはAave V4とHorizonプラットフォームを通じて、RWA担保と機関投資家向けサービスの展開を加速させ、DeFiとTradFiの融合における地位を強化しています。Bio Protocolは、V2へのアップグレードにより時価総額が2億ドルに倍増し、週間価格が約200%上昇しています。また、科学研究の自動化を促進するBio Copilotのローンチも計画しており、DeSci分野における高い成長ポテンシャルを示しています。

参考文献:

1. アルテミス、 https://app.artemisanalytics.com/chains

2. DefiLlama、 https://devillama.com/chain/ethereum?activeAddresses =false&tvl=false&groupBy=monthly&dexsVolume=true

3. アルテミス、 https://app.artemisanalytics.com/chains

4. アルテミス、 https://app.artemisanalytics.com/chains

5. アルテミス、 https://app.artemisanalytics.com/flows

6. CoinGecko、 https://www.coingecko.com/en/treasuries/ethereum

7. DefiLlama、 https://defillama.com/protocol/pendle

8. グラスノード、 https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?a =BTC

9. グラスノード、 https://studio.glassnode.com/charts/22ef95fa-bed1-4a18-5e56-a74093870d1a? a=BTC

10. Glassnode、 https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap ?a=BTC&mScl=log&pScl=log&period=1y&resolution=24h&s=1727519376&u=1756166400&zoom=

11. グラスノード、 https://studio.glassnode.com/charts/e710c5a0-3f26-4e8b-7fa2-28ef87c92b73

12. デフィラマ、 https://devillama.com/protocol/aave? events=false&borrowed_tvl=true

13. アーベランク、 https://aaverank.com/

14. X, https://x.com/defisebs/status/1960790694509076811

15. CoinGecko、 https://www.coingecko.com/en/coins/bio-protocol

16. デューン、https://dune.com/tk-research/bio-launchpad