著者: アーサー・ヘイズ

編集者: Liam

編集者注:本記事に記載されている見解は著者の見解のみであり、投資判断の根拠として利用されるべきではなく、また投資助言や取引推奨を構成するものでもありません。本記事は若干の抜粋を含んでいます。

もし私がオンラインデートのプロフィールを持っていたら、おそらく次のような感じになるでしょう:

愛の言葉:

政治家や中央銀行総裁が「紙幣を印刷する」という意味で作った婉曲表現や略語。

この記事では、最も適切な 2 つの例について説明します。

1. QE – 量的緩和

2. RMP – 準備金管理購入

RMPは、12月10日、直近の連邦準備制度理事会(FRB)会合の日に、私の「愛の言葉辞典」に加わった新しい略語です。私はすぐにそれと気づき、その意味を理解し、長い間忘れていた愛すべきQEのように大切にしました。QEが大好きなのは、QEが紙幣増刷を意味するからです。幸いなことに、私は金、金・銀鉱株、ビットコインといった金融資産を保有しており、これらの資産は法定通貨の発行よりも速いペースで値上がりしています。

しかし、これは私自身の考えではありません。あらゆる形態の紙幣発行がビットコインや分散型パブリックブロックチェーンの価格と普及率を押し上げることができれば、いつかこの汚れた法定通貨部分準備金制度を廃止し、誠実なお金によって動かされる制度に置き換えることができるでしょう。

まだその段階には達していません。しかし、法定通貨が発行されるたびに、この「償還」は加速しています。

残念ながら、現代のほとんどの人々にとって、紙幣の増刷は生産者としての尊厳を破壊しています。政府が意図的に通貨を切り下げると、エネルギー投入と経済生産のつながりが断ち切られてしまいます。高度な経済理論を理解していない勤勉な「労働者」でさえ、まるで流砂の中を走っているかのような感覚を直感的に抱くでしょう。彼らは紙幣増刷が決して良いことではないことを知っているのです。

「一人一票」の民主主義では、インフレが急騰すると、人々は与党を投票で追放する。独裁政権下では、人々は政権打倒を求めて街頭に繰り出す。したがって、政治家たちはインフレ環境下での政治運営が自殺行為に等しいことを痛感している。しかし、巨額の世界債務を返済する唯一の政治的に実現可能な方法は、インフレによって債務を希薄化させることだ。インフレは政治家のキャリアや家系を破滅させかねないため、その秘訣は、人々を欺き、彼らがインフレだと感じているものが実際にはインフレではないと信じ込ませることにある。

この目的のために、中央銀行総裁や財務大臣らは、国民に押し付けているインフレを隠蔽するために、刺激の強い忌まわしい頭字語を次々と投入し、それによって避けられないシステム的なデフレ崩壊を遅らせている。

深刻な信用デフレと崩壊がどのようなものかを知りたいなら、4月2日から4月9日までの状況を思い出してみてほしい。トランプ大統領がいわゆる「解放記念日」を宣言し、巨額の関税を課し始めた日だ。富裕層(株価暴落)にとって、そしてそれ以外のすべての人にとって、それは不快な出来事だった。なぜなら、数十年にわたって蓄積された不均衡を是正するために世界貿易が減速すれば、多くの人が職を失うことになるからだ。急速なデフレを容認することは、革命を引き起こし、政治家のキャリア、ひいては命を奪う近道となる。

時が経ち、知識が広まるにつれ、こうした偽装はいずれ破綻し、人々は現在の略語を紙幣増刷と結びつけるようになるだろう。賢い麻薬ディーラーのように、中毒者が新しいスラングに慣れてしまうと、金融当局は戦術を変えざるを得なくなる。この言葉遊びは私を興奮させる。なぜなら、彼らが手口を変えるということは、状況が危機的であることを意味し、私の投資ポートフォリオを新たなレベルに引き上げるためには、あの「ブォォォォォ」(印刷機の音)ボタンを強く押さなければならないからだ。

現在、権力者たちは、RMPとQEは通貨発行とインフレを同一視しているため、RMP≠QEだと私たちに納得させようとしています。読者の皆様にRMP = QEである理由を十分に理解していただくために、注釈付きのT字型会計図をいくつか作成しました。

なぜこれが重要なのでしょうか?

2008 年の金融危機後の 2009 年 3 月の安値以来、S&P 500、Nasdaq 100、金、ビットコインなどのリスク資産はデフレの谷から抜け出し、驚異的なリターンを記録しました。

これは同じチャートですが、2009 年 3 月の初期指数値を 100 に正規化されています。サトシ・ナカモトのビットコインの価値上昇は非常に劇的なので、株式や金などの他の従来のインフレヘッジと比較するために別のチャートを用意する価値があります。

QEの「パックス・アメリカーナ」時代に裕福になりたいなら、金融資産を持たなければなりません。もし今、QEやRMP(何と呼ぼうと)の時代が再び到来したとしても、資産を手放さず、わずかな給料を資産に変えるためにあらゆる手段を講じてください。

RMP が QE と同等であるかどうかに焦点を当て始めたので、マネー マーケット会計分析を行ってみましょう。

QEとRMPの理解

さて、会計のTチャートを見てみましょう。資産は元帳の左側、負債は右側にあります。資金の流れを理解する最も簡単な方法は、視覚化することです。QEとRMPがどのように、そしてなぜお金を生み出し、金融インフレと財・サービスインフレを引き起こすのかを説明します。

QEの第一歩

1. JPモルガン・チェースは連邦準備銀行に口座を持ち、国債を保有するプライマリー・ディーラーです。

2: 連邦準備制度理事会は、JPモルガン・チェースの債券を購入することで、一連の量的緩和を実施した。

3: 連邦準備制度は、JPモルガン・チェースの口座に準備金を注入することで、無からお金を作り出し、債券の支払いを行っています。

期末残高:連邦準備制度理事会(FRB)は準備金を積み増し、JPモルガン・チェースから債券を購入しました。JPモルガン・チェースはこれらの準備金をどのように扱うのでしょうか?

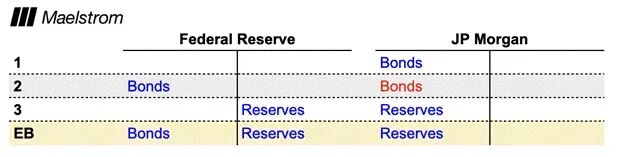

QEステップ2

1. 連邦準備制度理事会(FRB)は、無からお金、つまり準備金を創造します。JPモルガン・チェースがこれらの資金を使うと、景気刺激効果を発揮します。JPモルガン・チェースは、FRBに売却した債券の代わりに新たな債券を購入するのは、金利と信用リスクの観点から魅力的な債券を購入する場合のみです。

2: 米国財務省は入札を通じて新規債券を発行し、JPモルガン・チェースがこれらの債券を購入します。国債はリスクフリーであり、この場合、債券利回りは準備金利よりも高いため、JPモルガン・チェースは新規発行債券を購入します。

3. JPモルガン・チェースは債券の支払いに準備金を使います。

4. 財務省は、準備金を連邦準備銀行の当座預金口座である財務一般口座 (TGA) に預け入れます。

5. JPモルガン・チェースが債券を受け取った。

EB: 連邦準備制度の紙幣増刷活動により、債券供給量(連邦準備制度とJPモルガン・チェースの保有分)の増加が賄われています。

QEステップ3

1. 紙幣を増刷することで、財務省はより低価格でより多くの債券を発行できるようになります。これは純粋に金融資産のインフレです。国債利回りの低下は、株式など将来のキャッシュフローを伴う資産の正味現在価値を増加させます。財とサービスのインフレは、財務省が利益を分配することで発生します。

2:ティム・ウォルツ・ソマリ児童デイケアセンター(読み書きに困難を抱えるが、他のスキルを学びたいと考えている児童にサービスを提供)は連邦政府から助成金を受けました。財務省はTGA口座から資金を差し引き、センターのJPモルガン・チェース口座に入金しました。

EB:TGA口座は政府支出の資金となり、それによって財とサービスの需要が創出されます。これが量的緩和が実体経済にインフレを引き起こす仕組みです。

短期国債と長期国債

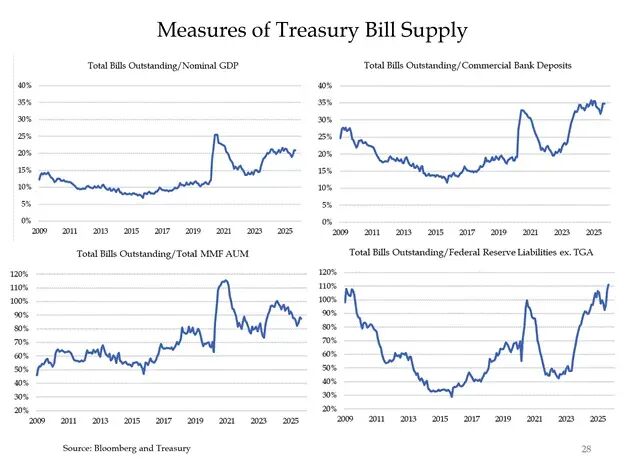

短期国債の満期は1年未満です。最も取引量が多い利付国債は10年国債(正式には10年国債)です。短期国債の利回りは、連邦準備制度理事会(FRB)が保有する準備金の金利よりもわずかに高くなっています。最初のステップに戻り、長期国債を短期国債に置き換えてみましょう。

EB:唯一の違いは、連邦準備制度理事会(FRB)が準備金を短期国債と交換したことです。量的緩和による資金の流れはそこで止まりました。準備金率が短期国債の利回りを上回っていたため、JPモルガン・チェースには短期国債をさらに購入するインセンティブがなかったからです。

上のグラフは、準備率から3ヶ月物国債利回りを差し引いた結果、プラスの値になっていることを示しています。利益を最大化しようとする銀行は、利回りの低い短期国債を購入するよりも、連邦準備制度に資金を預け入れるでしょう。したがって、準備金で購入する債券の種類は重要です。金利リスクや満期が短すぎる場合、連邦準備制度が発行した資金はバランスシート上に留まり、何の効果も得られません。アナリストは、技術的には、連邦準備制度が1ドルの短期国債を購入することによる景気刺激効果は、量的緩和政策下で1ドルの債券を購入することによる景気刺激効果よりもはるかに小さいと考えています。

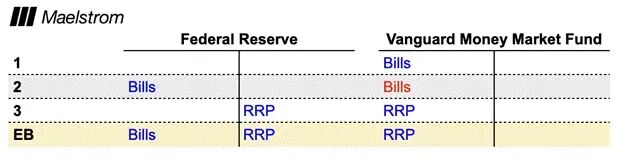

しかし、もしこれらの短期国債が銀行ではなく他の金融機関に保有されていたらどうなるでしょうか?現在、マネー・マーケット・ファンド(MMF)は発行済み短期国債の40%を保有していますが、銀行はわずか10%しか保有していません。同様に、銀行が連邦準備制度に準備金を預けることでより高い利回りを得られるのであれば、なぜ銀行は短期国債を購入するのでしょうか?RMPの潜在的な影響を理解するには、MMFが保有する短期国債を連邦準備制度が購入する際に、MMFがどのような判断を下すかを分析する必要があります。そこで、量的緩和と同様のRMP分析を行います。

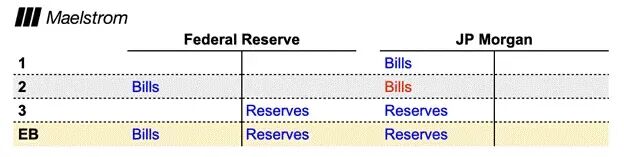

RMPステップ1

1. バンガード・グループは、連邦準備銀行に口座を持ち、短期国債を保有する認可を受けたマネー・マーケット・ファンドです。

2: 連邦準備制度理事会は、バンガード・グループから短期国債を購入することにより、一連のRMPオペレーションを実施した。

3: 連邦準備制度理事会(FRB)は、リバースレポ契約(RRP)を通じてバンガードの口座に資金を入金することで、無からお金を創造し、請求書の支払いを行っています。RRPは、FRBが毎日直接利息を支払う、翌日物資金調達手段です。

EB: バンガード グループは RRP 残高を他にどのように活用できるでしょうか?

RMPステップ2(パイオニアグループが債券を追加購入)

1. 連邦準備制度理事会(FRB)は無からお金を創造し、それがRRP残高となりました。バンガードがこれらの資金を利用すると、景気刺激効果を発揮します。バンガードは、利回りがRRPを上回る場合にのみ、他の短期無リスク債務を購入します。つまり、バンガードは新規発行の国債のみを購入します。マネー・マーケット・ファンド(MMF)であるバンガードは、投資家の資金で購入できる債券の種類と満期に様々な制限を設けています。これらの制限により、バンガードは通常、国債のみを購入します。

2: 米国財務省はオークションを通じて新しい債券を発行し、最終的にはバンガード・グループが購入します。

3: パイオニアグループは、RRP の現金を使用して請求書を支払います。

4: 財務省は RRP 現金を財務一般口座 (TGA) に預金します。

5: パイオニアグループは購入した請求書を受け取りました。

EB: 連邦準備制度が創出したお金は、新たに発行される財務省証券を購入するための資金となります。

財務省短期証券の利回りが RRP の利回りより低くなることは決してありません。なぜなら、財務省短期証券の限界購入者として、マネー マーケット ファンドは、利回りが同じであれば資金を RRP に保持するからです。技術的には、連邦準備制度理事会は RRP 残高の利息を支払うために一方的に紙幣を印刷できるため、連邦債の発行に議会の承認が必要な米国財務省よりも信用リスクがわずかに低くなります。したがって、財務省短期証券の利回りが高くない限り、マネー マーケット ファンドは現金を RRP に保持する傾向が強くなります。これが重要なのは、財務省短期証券にはデュレーションがないため、FRB が RMP を実施することで利回りが数ベーシス ポイント低下しても、金融資産のインフレに大きな影響を与えないからです。インフレは、財務省が調達した資金を商品やサービスの購入に使用した場合にのみ、金融資産や商品・サービスに現れます。

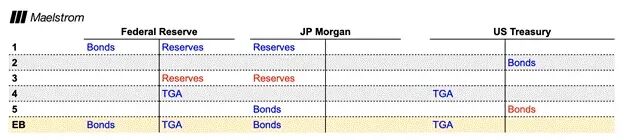

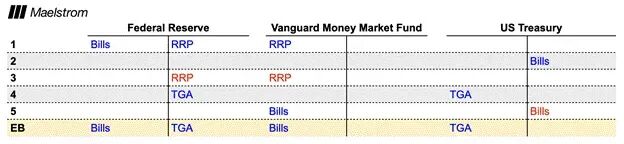

RMPステップ3(パイオニアグループがレポ市場に融資を提供)

新規発行国債の利回りがRRP利回り以下、または新規発行国債の供給が不足している場合、マネー・マーケット・ファンド(MMF)には、金融資産や商品・サービスのインフレにつながる可能性のある他の投資オプションはありますか? はい。MMFは、国債レポ市場で資金を借り入れることができます。

レポ契約(略してレポ)は、新規発行の財務省証券を担保として翌日物の現金ローンを提供するマネー マーケット ファンドです。この例では、レポとは、新規発行の財務省証券を担保として翌日物の現金ローンを提供するマネー マーケット ファンドを指します。通常の市場環境では、レポ利回りはフェデラル ファンド レートの上限と同等か、わずかに下回るはずです。現在、RRP 利回りはフェデラル ファンド レートの 3.50% と同等です。3 か月物財務省証券の現在の利回りは 3.60% です。ただし、フェデラル ファンド レートの上限は 3.75% です。レポ取引がフェデラル ファンド レートの上限に近い場合、マネー マーケット ファンドは、レポ市場で RRP よりも 0.25% 近く高い利回り(3.75% から RRP 利回り 3.50% を差し引いた値)を得ることができます。

1: 連邦準備制度は、紙幣を印刷し、バンガード グループから国債を購入することで RRP 残高を作成します。

2: 米国財務省が債券を発行します。

3: LTCM(相対価値ヘッジファンドとして機能していない)はオークションで債券を購入しましたが、購入資金が不足していました。国債の償還のためにレポ市場で借り入れをせざるを得ませんでした。

4: バンク・オブ・ニューヨーク・メロン(BONY)は、三者間レポ取引を仲介しました。BONYはLTCMから債券を担保として受け取りました。

5: BONYは、バンガード・グループのRRP残高から引き出された現金を受け取りました。この現金はBONYに預金として預け入れられ、その後LTCMに支払われました。

6: LTCMは債券の償還に預金を使用します。これらの預金は、米国財務省が連邦準備制度に保有するTGA残高の一部となります。

7: バンガード・グループはRRPから現金を引き出し、レポ市場で貸し出します。バンガード・グループとLTCMは、レポ契約を延長するかどうかを毎日決定します。

EB: 連邦準備制度理事会(FRB)が発行した紙幣は、バンガードから国債を購入し、LTCMによる債券購入資金を調達しました。財務省は長期債と短期債を発行することができ、LTCMはこれらの債券をいかなる価格でも購入します。なぜなら、レポレートは予測可能で、かつ負担可能な水準にあるからです。バンガードは常に「適切な」金利で融資を行います。なぜなら、FRBは紙幣を発行し、発行した国債を購入するからです。RMPは、FRBが政府の小切手を現金化するための隠れた手段です。これは、金融面でも、実物財・サービス面でも、非常にインフレを招きます。

RMP政治

いくつか質問がありますが、その答えはあなたを驚かせるかもしれません。

これまでのすべての量的緩和プログラムと同様に、RMP の発表は連邦公開市場委員会の正式な声明に含まれていなかったのはなぜですか?

連邦準備制度理事会(FRB)は、量的緩和(QE)は金利に敏感な長期債を市場から排除することで経済を刺激する金融政策手段であると一方的に決定しました。FRBは、RMPは現金に類似する短期国債を市場から排除するため、経済を刺激するものではない技術的な実施手段であると考えています。

RMP には FOMC による正式な投票が必要ですか?

はい、そしていいえ。FOMCはニューヨーク連邦準備銀行に対し、準備金を「潤沢」に保つための準備金要件計画(RMP)を実施するよう指示しました。ニューヨーク連銀は、連邦公開市場委員会(FOMC)がRMPプログラムの終了を決議するまで、RMPによる国債購入額を増減する決定を一方的に行うことができます。

「十分な準備金」とは何ですか?

これは明確な定義のない曖昧な概念です。ニューヨーク連銀は、準備金が十分であるか否か、また不足しているか否かを決定します。バッファローのビル・ベサント氏が十分な準備金の水準をコントロールしている理由については、次のセクションで説明します。実質的に、FRBは利回り曲線の短期部分のコントロールを財務省に移譲したと言えるでしょう。

ニューヨーク連邦準備銀行の総裁は誰ですか?量的緩和とRMPについてどのような見解をお持ちですか?

ジョン・ウィリアムズ氏はニューヨーク連邦準備銀行総裁です。次の5年間の任期は2026年3月から始まり、退任することはありません。ウィリアムズ氏は、FRBは「潤沢な準備金」を確保するためにバランスシートを拡大しなければならないという理論を強く支持してきました。量的緩和政策に賛成票を投じた実績があり、紙幣増刷を全面的に支持する姿勢を公言しています。ウィリアムズ氏は、量的緩和政策は量的緩和ではなく、したがって景気刺激効果はないと考えています。これは好ましいことです。なぜなら、インフレが必然的に上昇したとしても、「それは私のせいではない」と断言し、引き続き量的緩和政策を用いて紙幣増刷を続けることができるからです。

無制限かつ抑制のない紙幣印刷の狂乱

量的緩和(QE)の定義と「潤沢な」準備金水準をめぐる様々な詭弁によって、連邦準備制度理事会(FRB)は政治家の公約を遂行することができました。これは全く量的緩和(QE)ではなく、フルスピードで稼働する印刷機です! これまでのQEプログラムはすべて、終了日が設定され、債券購入額には月間上限が設定されていました。プログラムの延長には国民投票が必要でした。理論上、量的緩和政策(RMP)はジョン・ウィリアムズ(FRB議長)が望む限り無期限に拡大することができました。しかし、ジョン・ウィリアムズは実際には実質的な権限を持っていませんでした。なぜなら、彼の経済ドグマは、自身の銀行がインフレに直接寄与しているという事実を考慮に入れなかったからです。

豊富な準備金とRMP

RMPが存在するのは、自由市場が国債発行の急増によってもたらされる巨大な「アラバマ・ブラック・スネーク」リスクに対処できないためです。準備金は増加しなければなりません。これは国債発行と同期して増加しなければ、市場は崩壊します。この点については、「ハレルヤ」と題した記事で論じました。

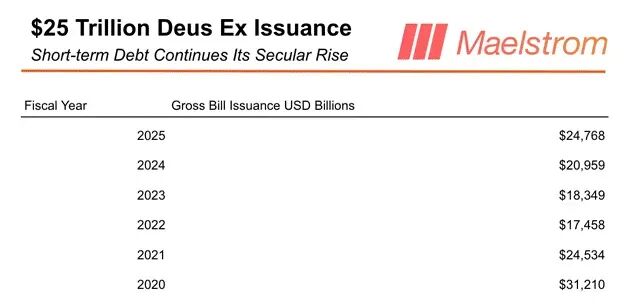

以下は、2020年度から2025年度までの取引可能な国債の総発行額を示した表です。

つまり、ベサント氏がイエレン議長による債務償還期限延長拒否は重大な政策ミスだったと主張したにもかかわらず、米国財務省の低利・短期資金調達への依存は拡大し続けている。現在、市場は週当たり約5,000億ドルの国債を吸収する必要があるが、これは2024年には週当たり約4,000億ドルに達する見込みだ。トランプ大統領の就任は、財政赤字削減を選挙公約に掲げていたにもかかわらず、国債発行額の増加傾向に変化をもたらさなかった。さらに、誰が政権を握っているかは関係なく、たとえカマラ・ハリス氏が当選したとしても、発行スケジュールは変わらない。

国債発行総額の増加の原動力は何でしょうか? 国債発行額が巨額かつ継続的に増加しているのは、政治家が福祉の分配を止めようとしないからです。

議会予算局(CBO)とプライマリーディーラー(国債ディーラー)は共に、今後3年間で財政赤字が2兆ドルを超えると予想しています。この浪費的な支出パターンは、一向に収まる兆しを見せていません。

RMP≠QEという議論を議論する前に、ベサント氏がどのようにRMPを利用して不動産市場を刺激するのかを予測したいと思います。

RMP資金による自社株買い

一部の投資家にとっては辛いことかと存じますが、4月初旬に起こったことを思い出してください。トランプ大統領が関税に関して「TACO」(おそらく反トラスト法への言及)を発動した直後、ベサント氏はブルームバーグのインタビューで、レポ契約を利用して国債市場を安定化させることができると主張しました。それ以来、国債レポ契約の想定総額は着実に増加しています。レポ契約を通じて、財務省は国債発行による収益を、発行年が古く、発行頻度の低い国債の買い戻しに充てています。連邦準備制度理事会(FRB)がこれらの国債を購入するために紙幣を増刷すれば、短期国債は事実上、財務省の財政を直接支えることになり、財務省は短期国債の発行総額を増やし、その収益の一部を長期国債の買い戻しに充てることができます。具体的には、ベサント氏はレポ契約を利用して10年国債を購入し、利回りを低下させるだろうと私は考えています。このように、ベサントは金利市場政策(RMP)を用いて、市場における金利リスクを魔法のように排除することができる。実際、これがまさに量的緩和の仕組みなのだ!

10年国債利回りは、全米世帯の65%を占める住宅所有者だけでなく、低所得で初めて住宅を購入する人々にとっても極めて重要です。10年国債利回りの低下は、アメリカの世帯が住宅ローンを利用しやすくし、消費を増加させます。さらに、住宅ローン金利の低下は住宅購入のしやすさの向上にもつながります。トランプ大統領は、住宅ローン金利は高すぎると一貫して公言しており、もしこれが実現すれば、共和党の政権維持に有利に働くでしょう。そのため、ベサント氏は金利市場政策とレポ取引を活用して10年国債を購入し、住宅ローン金利を引き下げるでしょう。

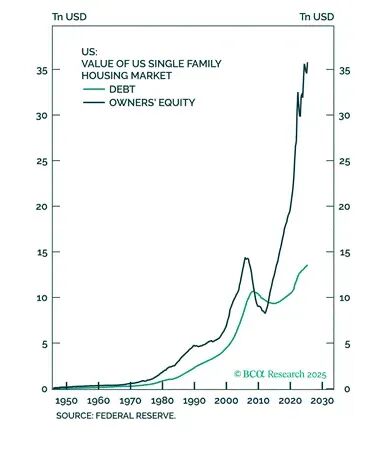

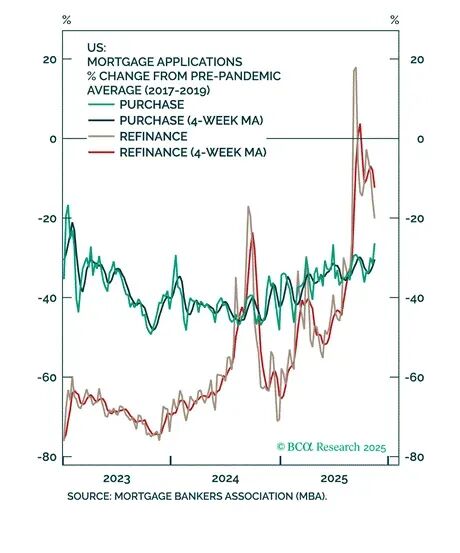

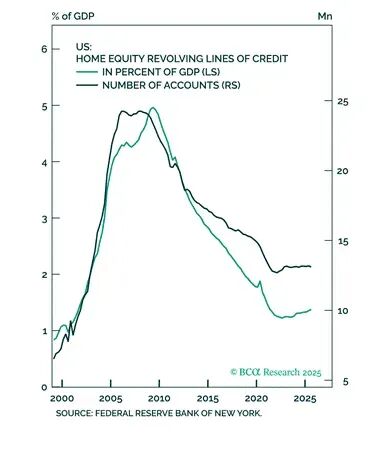

米国の住宅市場のチャートをいくつか簡単に見てみましょう。

レバレッジファイナンスに利用できる住宅資産は相当な額あります。

借り換えの波はまだ始まったばかりだ。

現在の借り換えレベルは、2008 年の不動産バブルのピークをはるかに下回っています。

トランプ大統領が融資コストを引き下げて住宅購入の困難さに対処できれば、共和党は現状を覆し、議会の両院で多数派を維持できるかもしれない。

ベサント氏は住宅市場を刺激するために自社株買いを利用すると公言していませんが、もし私がベサント氏だったら、この新たな通貨発行手段を上記のように利用するでしょう。では、RMPとQEのどちらが適切かという議論を聞いてみましょう。

反対者は常に反対する

以下は、RMP 計画が金融インフレや商品/サービスインフレを引き起こす可能性を疑問視する反対派からの批判です。

連邦準備制度理事会(FRB)は、準備投資政策(RMP)を通じて短期国債を購入し、量的緩和(QE)を通じて長期国債を購入しています。長期国債がなければ、短期国債の購入は金融市場への影響をほとんど与えません。

- RMP は 4 月に終了します。これは納税期限に当たるためです。その後、TGA のボラティリティが低下するため、買戻し市場は正常に戻ります。

私の会計Tチャートは、金利管理プログラム(RMP)による短期国債購入が、新規国債発行の直接的な資金源となっていることを明確に示しています。この債務は支出に充てられ、インフレを誘発し、レポ取引を通じて長期債利回りを低下させる可能性があります。金利管理プログラム(RMP)は債券ではなく国債を通じて緩和策を実施しますが、それでも効果はあります。細かいことにこだわれば、市場のパフォーマンスを低下させるだけです。

財務省証券の発行総額の増加は、4月の金利操作プログラムが失敗したという主張を否定するものである。米国政府の資金調達構造は必然的に財務省証券への依存度を高めている。

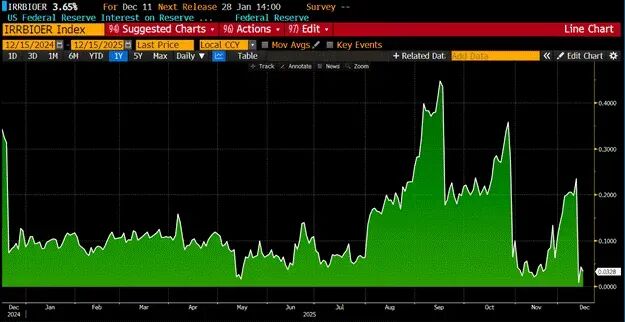

この記事は両方の批判を反駁し、4年サイクルは終わったと確信させてくれました。ビットコインは明らかに私の見解に反論しており、金は「まあまあ」ですが、銀は大儲けする勢いを見せています。それに対して、私はただこう言うしかありません。「我慢してください、本当に我慢してください」。2008年11月下旬、ベン・バーナンキ前連邦準備制度理事会(FRB)議長が量的緩和第1弾(QE1)を発表した後、市場は継続的な下落を経験しました。市場が底を打って回復したのは2009年3月になってからでした。しかし、傍観者でいたなら、絶好の買いの機会を逃していたことになります。

RMP(ランダム金融政策)の導入以来、ビットコイン(白)は6%下落しましたが、金は2%上昇しました。

RMPが変化させるもう一つの流動性要因は、欧州中央銀行(ECB)や日本銀行など、世界の主要中央銀行の多くがバランスシートを縮小しているという事実です。このバランスシート縮小は、暗号通貨は上昇のみで下落しないという戦略とは矛盾しています。RMPは時間の経過とともに数十億ドル規模の新たな流動性を生み出し、他の法定通貨に対してドルを急落させるでしょう。ドル安はトランプ大統領の「アメリカ第一主義」による再産業化計画には有利に働く一方で、世界の輸出国にとっては壊滅的な打撃となります。彼らは関税に直面するだけでなく、自国通貨が対ドルで上昇する圧力にも苦しむことになるからです。ドイツと日本はそれぞれECBと日本銀行を活用し、国内信用を創出することで、ユーロと円の対ドルでの上昇を抑制するでしょう。2026年までに、FRB、ECB、日本銀行は協力して法定通貨の終焉を加速させるでしょう。万歳!

取引見通し

月額400億ドルは確かに大きな額ですが、2009年と比較すると総債務残高に占める割合ははるかに低いです。したがって、現在の金融資産価格水準では、2009年ほど大きな信用刺激効果は期待できません。こうした理由から、信用創造においてRMPがQEよりも優れているという現在の誤解、そして2026年4月以降のRMPの存続をめぐる不確実性により、ビットコインの価格は年明けまで8万ドルから10万ドルの間で変動するでしょう。市場がRMPを量的緩和(QE)と同一視するにつれて、ビットコインはすぐに12万4000ドルに戻り、20万ドルに向けて急速に上昇するでしょう。3月はRMPによる資産価格上昇への期待がピークを迎える時期ですが、その後ビットコインは下落し、12万4000ドルを大きく上回る局地的な底値を形成するでしょう。ジョン・ウィリアムズは依然として「Brrrr」ボタンをしっかりと押し続けています。

アルトコインは末期症状に陥っています。10月10日の暴落は、多くの個人投資家やヘッジファンドの流動性トレーダーに甚大な損失をもたらしました。多くの流動性プロバイダーは、10月の純資産額レポートを見て「もうたくさんだ!」と叫んだのではないでしょうか。償還請求が殺到し、価格の下落が続きました。アルトコイン市場の回復には時間がかかりますが、自分のお金を大切にし、取引所のルールを注意深く読む人にとって、今こそジャンクコインを掘り出す時です。

アルトコインといえば、Ethenaが私のお気に入りです。FRBの利下げによる通貨価格の下落と、RMP政策によるマネーサプライの増加を背景にビットコイン価格が上昇したことで、暗号資産市場における合成ドルレバレッジの需要が高まりました。これにより、現金ヘッジやベーシス利回りが上昇し、高金利での貸出を目的としたUSDeの発行が促進されました。さらに重要なのは、米国債と暗号資産のベーシス利回りのスプレッドが拡大し、暗号資産の利回りが上昇したことです。

Ethenaプロトコルからの利息収入の増加はENAの財務に還流し、最終的にはENAトークンの買い戻しを促進するでしょう。USDeの流通量の増加は、ENA価格の大幅な上昇の先行指標となると予想しています。これは、伝統的な金融と暗号通貨のドル金利の相互作用による結果であり、2024年9月に連邦準備制度理事会(FRB)が金融緩和サイクルを開始した際に発生した状況と類似しています。