ウィリアム・ヌエル著

編集者: TechFlow

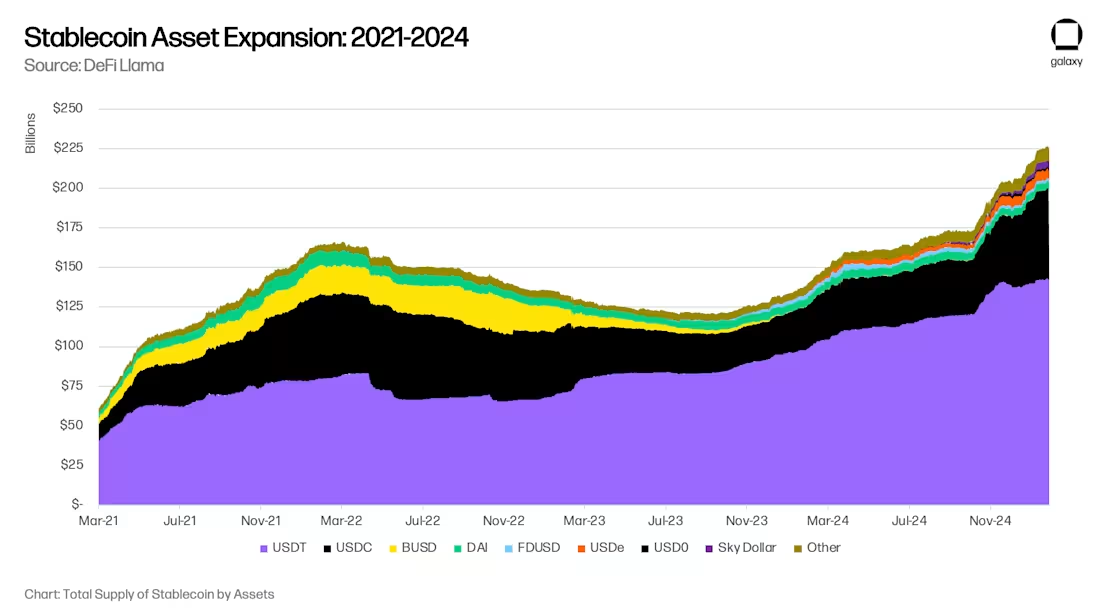

世界のステーブルコイン資産が18ヶ月にわたって急激に減少した後、ステーブルコインの普及は再び加速しています。Galaxy Venturesは、ステーブルコインの普及を再び加速させる長期的な要因として、(i) 貯蓄手段としてのステーブルコインの普及、(ii) 決済手段としてのステーブルコインの普及、(iii) デジタルドルを吸収する市場平均を上回る収益源としてのDeFiの活用という3つの主要な要因があると考えています。その結果、ステーブルコインの供給量は現在急速な成長期にあり、2025年末までに3,000億ドル、最終的には2030年までに1兆ドルに達すると予想されています。

ステーブルコインの運用資産が1兆ドルに増加することは、金融市場に新たな機会をもたらすと同時に、新たな変化をもたらすでしょう。新興市場の銀行預金が間もなく先進市場へ移行し、地域銀行がグローバルシステム上重要な銀行(GSIB)へと移行することなど、現時点で予測できる変化もあります。しかし、現時点では予測できない変化もあります。ステーブルコインとDeFiは、周辺的なイノベーションではなく、基盤となるイノベーションであり、将来的には信用仲介を新たな形で根本的に変える可能性があります。

導入を促進する3つのトレンド:貯蓄、決済、DeFi利回り

ステーブルコインの採用を推進しているのは、貯蓄手段としての使用、支払い手段としての使用、そして市場を上回る収益の源泉としての使用という 3 つの相次ぐトレンドです。

トレンド1:貯蓄ツールとしてのステーブルコイン

ステーブルコインは、特に新興国市場において貯蓄手段としての利用が拡大しています。アルゼンチン、トルコ、ナイジェリアといった国では、自国通貨が構造的に脆弱なため、インフレ圧力と通貨安が米ドルへの有機的な需要を生み出しています。国際通貨基金(IMF)が指摘するように、歴史的に多くの新興国市場における米ドルの流通は制限されており、金融ストレスの要因となってきました。アルゼンチンの資本規制措置(チェポ・カンビアリオ)は、米ドルの流通をさらに制限しました。

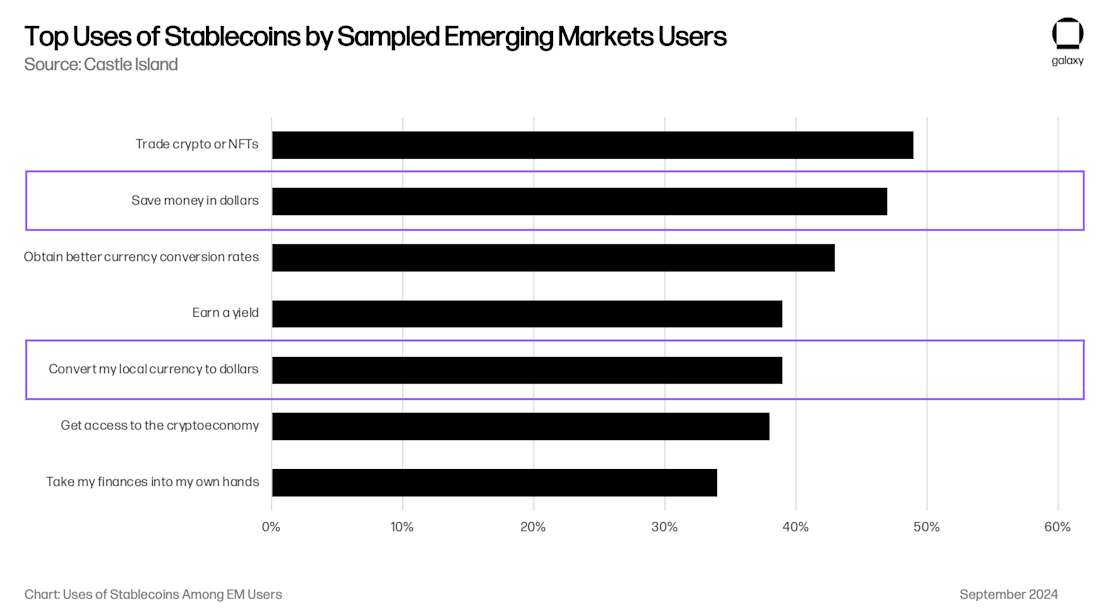

ステーブルコインはこれらの制限を回避し、個人や企業がインターネットを通じて米ドルに裏付けられた流動性に容易かつ直接アクセスすることを可能にします。消費者嗜好調査によると、新興市場のユーザーにとって、米ドルへのアクセスは暗号通貨を利用する主な理由の一つです。キャッスル・アイランド・ベンチャーズが実施した調査によると、上位5つのユースケースのうち2つは「米ドルでの貯蓄」と「現地通貨を米ドルに交換」であり、それぞれユーザーの47%と39%がステーブルコインの利用理由としてこれらを挙げています。

新興市場におけるステーブルコインベースの貯蓄の規模を把握することは困難ですが、この傾向は急速に拡大していることは確かです。Rain(ポートフォリオ企業)、Reap、RedotPay(ポートフォリオ企業)、GnosisPay、Exaといったステーブルコイン決済カード事業者はこのトレンドに乗り、消費者がVisaやMastercardのネットワークを通じて地元の加盟店で貯蓄を利用できるようにしています。

アルゼンチン市場に特化して見ると、フィンテック/暗号資産アプリのLemoncashは、2024年版暗号資産レポートの中で、同社の1億2,500万ドルの「預金」がアルゼンチンの中央集権型暗号資産アプリ市場シェアの30%を占め、Binanceの34%に次ぐ2位で、Belo、Bitso、Prexを上回ったと述べています。この数字は、アルゼンチンの暗号資産アプリの運用資産残高(AUM)が4億1,700万ドルであることを示唆していますが、アルゼンチンの真のステーブルコインAUMは、MetaMaskやPhantomなどの非管理型ウォレットのステーブルコイン残高の少なくとも2~3倍である可能性があります。これらの金額は小さいように思えるかもしれませんが、4億1,600万ドルはアルゼンチンのM1マネーサプライの1.1%、10億ドルは2.6%に相当し、増加傾向にあります。さらに、アルゼンチンは、この世界的な現象が当てはまる新興市場経済国の一つに過ぎないことを考慮してください。新興市場の消費者によるステーブルコインの需要は、市場全体で水平に拡大する可能性が高い。

トレンド2:決済ツールとしてのステーブルコイン

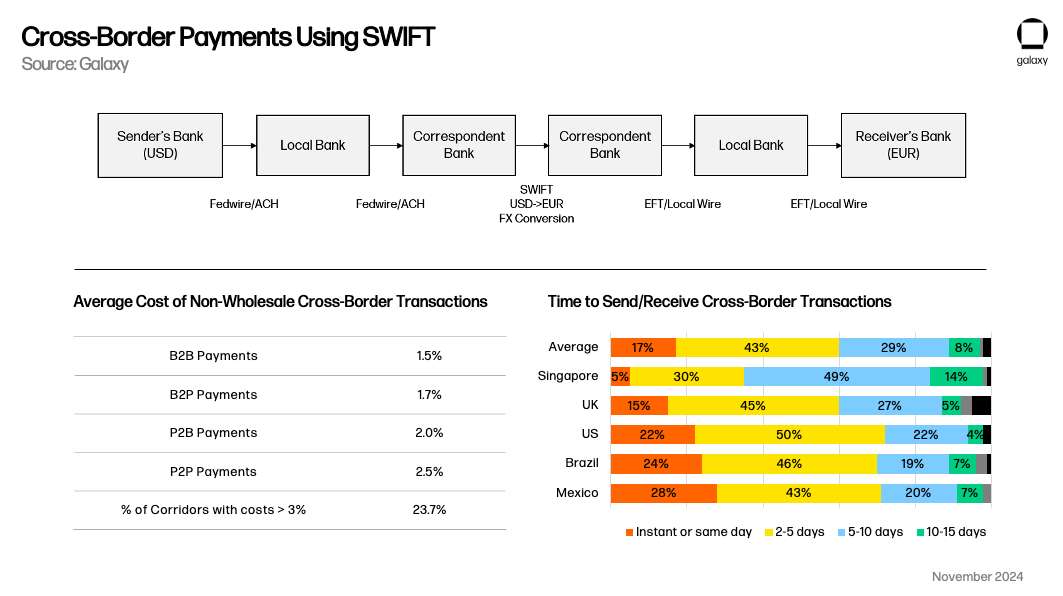

ステーブルコインは、特に越境決済においてSWIFTと競合する、現実的な代替決済手段としても浮上しています。国内決済システムは国内でリアルタイムに処理される傾向がありますが、ステーブルコインは、1営業日以上かかる従来の越境取引と比較して、明確な価値提案を持っています。サイモン・テイラー氏が記事で指摘しているように、ステーブルコインは時間の経過とともに、決済システムをつなぐメタプラットフォームのような機能を持つようになるかもしれません。

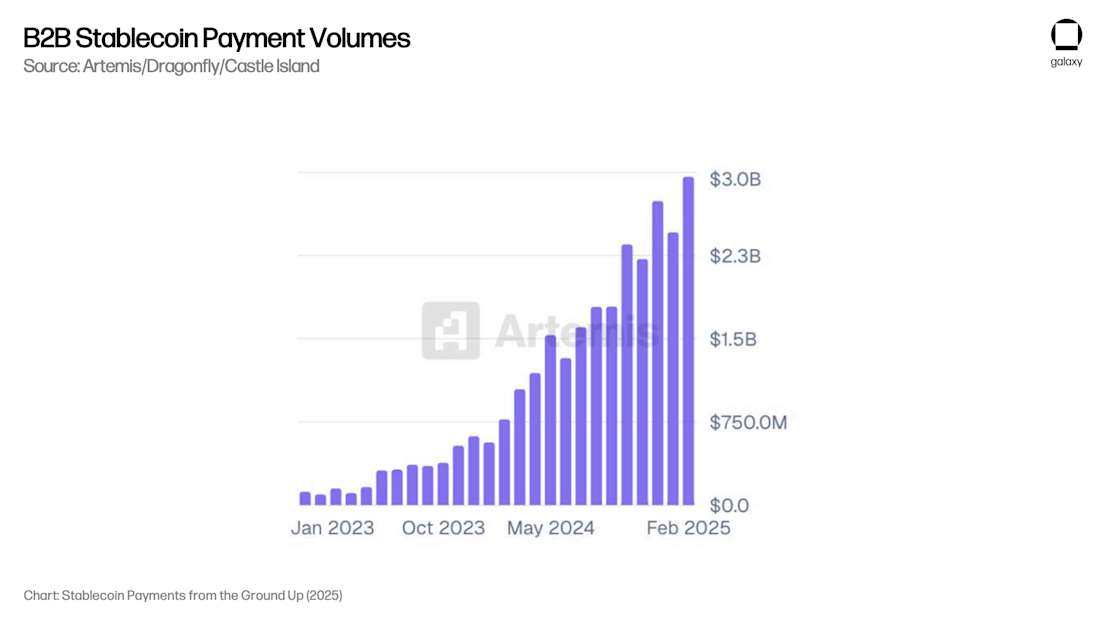

Artemisは、調査対象となった31社におけるB2B決済のユースケースが月間決済額30億ドル(年間換算360億ドル)を占めていることを示すレポートを発表しました。Galaxyは、これらの決済の大部分を取り扱うカストディアンとの対話を通じて、非暗号資産市場参加者全体では年間1,000億ドルを超えると予測しています。

重要なのは、Artemisのレポートによると、B2B決済額が2024年2月から2025年2月の間に前年比4倍に増加したことが明らかになったことです。これは、運用資産残高(AUM)の成長を維持するために必要な成長規模を示しています。ステーブルコインの貨幣流通速度に関する研究は存在しないため、総決済額と運用資産残高(AUM)データを相関させることはできませんが、決済額の成長率は、この傾向に伴ってAUMも成長していることを示唆しています。

トレンド3:DeFiは市場よりも高い収益源となる

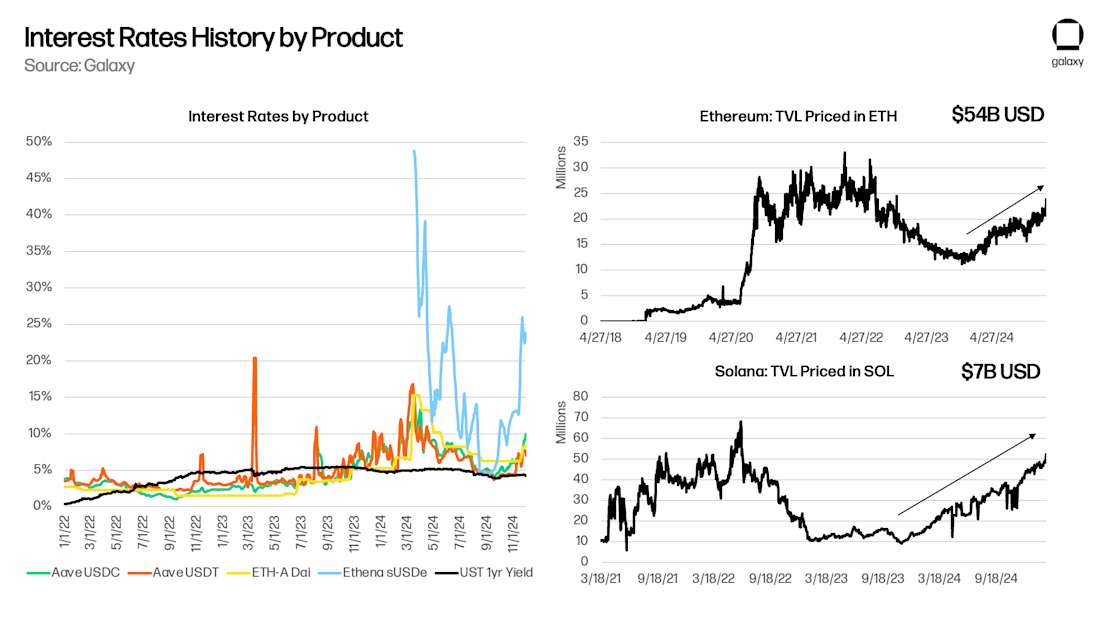

最後に、過去5年間の大部分において、DeFiは市場のドル建て利回りよりも構造的に高い利回りを生み出しており、優れた技術スキルを持つ消費者は、非常に低いリスクで5%から10%の収益を得ることができました。これは、ステーブルコインの人気を牽引してきただけでなく、今後も牽引し続けるでしょう。

DeFiはそれ自体が資本エコシステムであり、その注目すべき特徴の1つは、AaveやMakerなどの基礎となる「リスクフリー」レートが、より広範な暗号資産資本市場を反映していることです。2021年に発表した論文「DeFiにおけるリスクフリーレート」では、Aave、Compound、Makerの供給レートが、基礎となる取引やその他のレバレッジ需要に反応することを示しました。2020年のYearnやCompoundでのイールドファーミング、2021年の基礎となる取引、2024年のEthenaなど、新しい取引や機会が出現するにつれて、消費者が新しいプロジェクトや用途を展開するために担保付きローンを要求するため、DeFiの基礎となる利回りは上昇します。ブロックチェーンが新しいアイデアを生み出し続ける限り、DeFiのベース利回りは米国債利回りを大幅に上回るはずです(特に、ベースレイヤー利回りを提供するトークン化されたマネーマーケットファンドが立ち上げられた場合)。

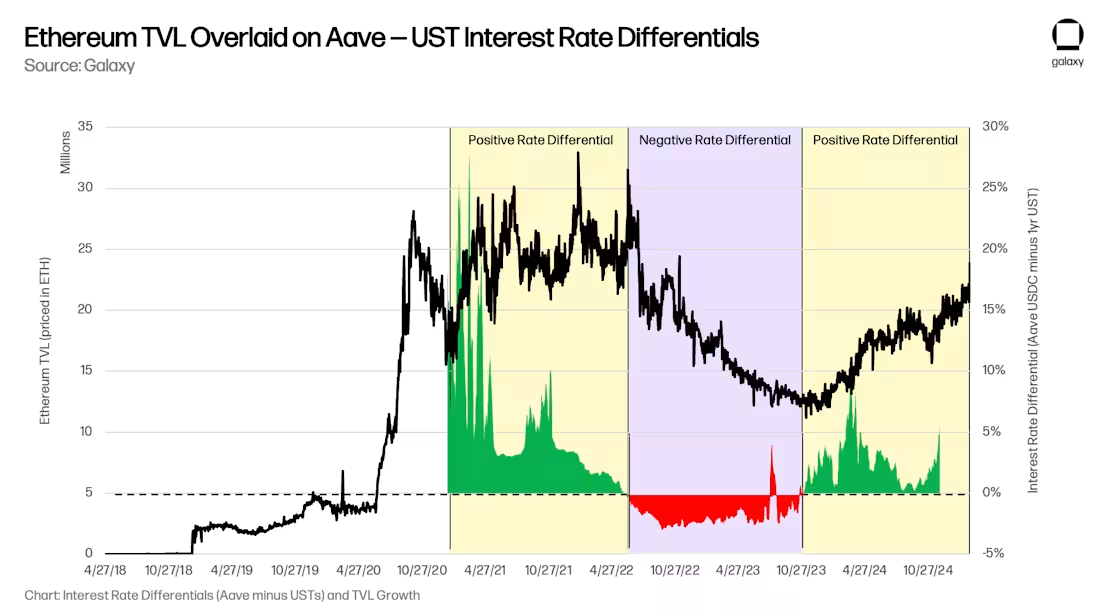

DeFiの「ネイティブ言語」は米ドルではなくステーブルコインであるため、この特定のマイクロマーケットのニーズを満たすために低コストの米ドル資金を提供しようとする「裁定取引」は、ステーブルコインの供給量を拡大させる効果を持つでしょう。Aaveと米国債のスプレッドを縮小するには、ステーブルコインがDeFi分野に進出する必要があります。予想通り、Aaveと米国債のスプレッドがプラスの期間は総ロック額(TVL)の増加につながり、マイナスの期間はTVLの減少につながりました(正の相関)。

銀行預金の問題

ギャラクシーは、貯蓄、決済、利回りにおけるステーブルコインの長期的な導入が大きなトレンドになると考えています。ステーブルコインの導入により、消費者は銀行インフラに依存せずにドル建て貯蓄口座や国際決済に直接アクセスできるようになり、従来の銀行の仲介がなくなる可能性があります。その結果、従来の銀行が信用創造を刺激し、純金利マージンを生み出すために利用していた預金基盤が縮小することになります。

銀行預金の代替

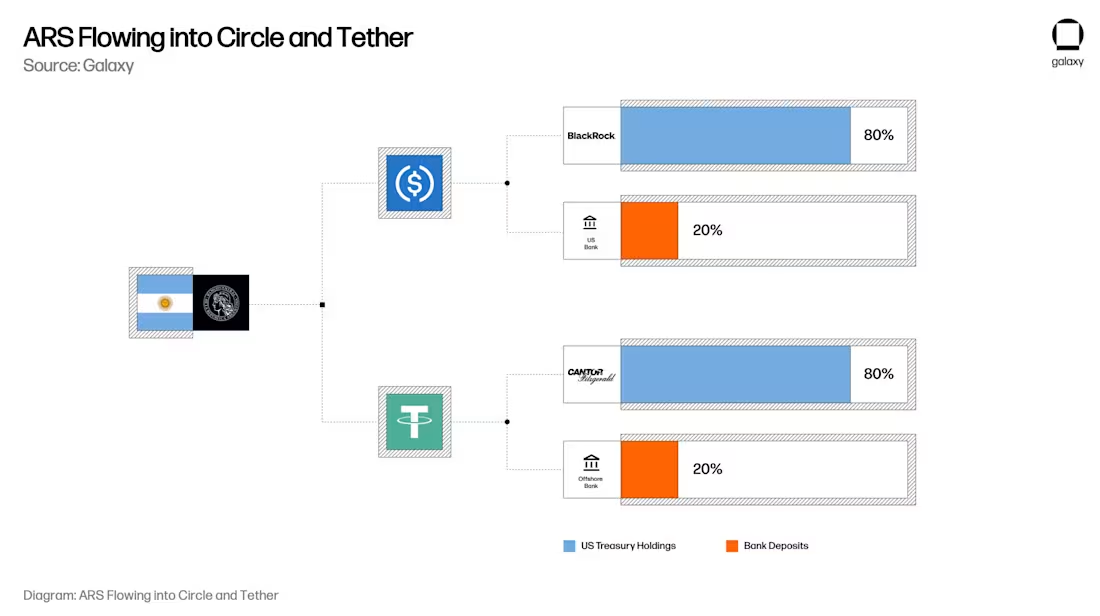

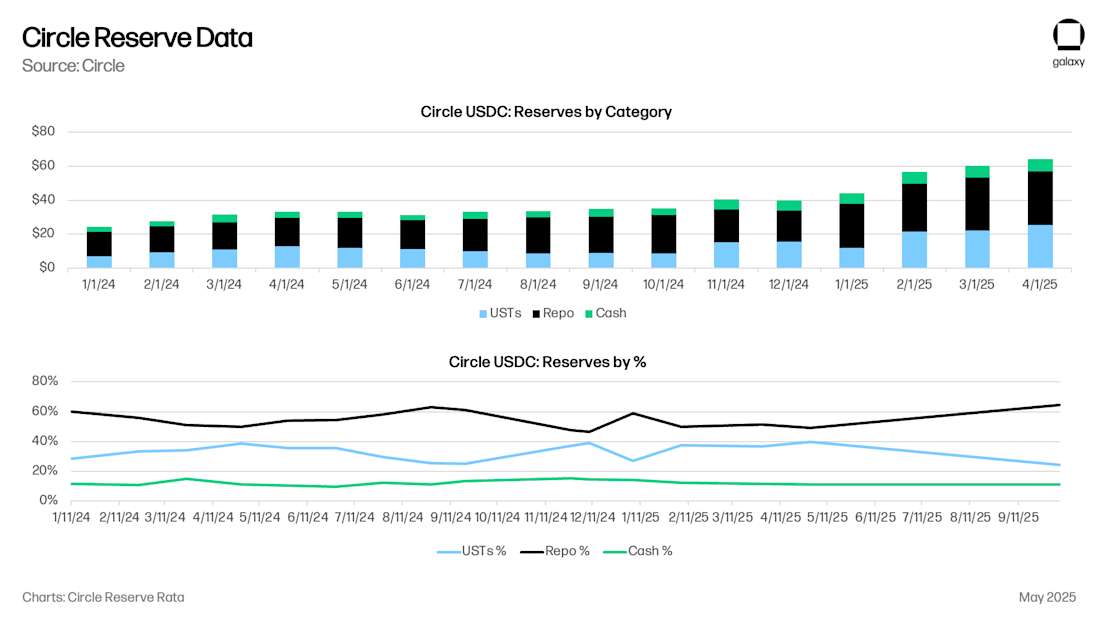

ステーブルコインの場合、歴史的モデルでは、1ドルは実際には米国財務省証券(TB)で0.80ドル、ステーブルコイン発行者の銀行口座への預金で0.20ドルに相当します。現在、Circleは現金80億ドル(0.125ドル)、超短期米国債(UST)またはレポ契約(0.875ドル)、USDCで610億ドルを保有しています(レポ契約については後述)。Circleの現金預金は、主にバンク・オブ・ニューヨーク・メロンに加え、ニューヨーク・コミュニティ・バンク、クロス・リバー・バンク、その他の主要米国金融機関に保管されています。

さて、このアルゼンチン人のユーザーを想像してみてください。このユーザーは、アルゼンチン最大の銀行であるアルゼンチン国立銀行(BNA)に2万ドル相当のアルゼンチン・ペソを預金しています。アルゼンチン・ペソ(ARS)のインフレを避けるため、ユーザーは2万ドルのUSDCを追加することにしました。(ARSの処分の具体的な仕組みは、USD/ARS為替レートに影響を及ぼす可能性があるため、別途検討する価値があります。)USDCが追加されると、BNAに預けているユーザーの2万ドル相当のアルゼンチン・ペソは、実際には1万7500ドルが米国政府からの短期融資またはレポ契約、2500ドルがBNYメロン、バンク・オブ・ニューヨーク・マーカンタイル取引所、そしてクロス・リバー・バンクに分割された銀行預金となります。

消費者や企業が従来の銀行口座からUSDCやUSDTなどのステーブルコイン口座に貯蓄を移すということは、実質的に地域銀行や商業銀行から米国債や大手金融機関の預金へと預金を移していることを意味します。その影響は広範囲に及びます。消費者はステーブルコインを保有することで(そしてRainやRedotPayのような銀行カードとの連携を通じて)、ドル建ての購買力を維持しますが、これらのトークンを裏付ける銀行預金や米国債は、従来の銀行システムに分散されるのではなく、より集中化されることになります。その結果、商業銀行や地域銀行が融資に利用できる預金基盤が減少する一方で、ステーブルコイン発行者は国債市場において重要なプレーヤーとなるでしょう。

強制的な信用収縮

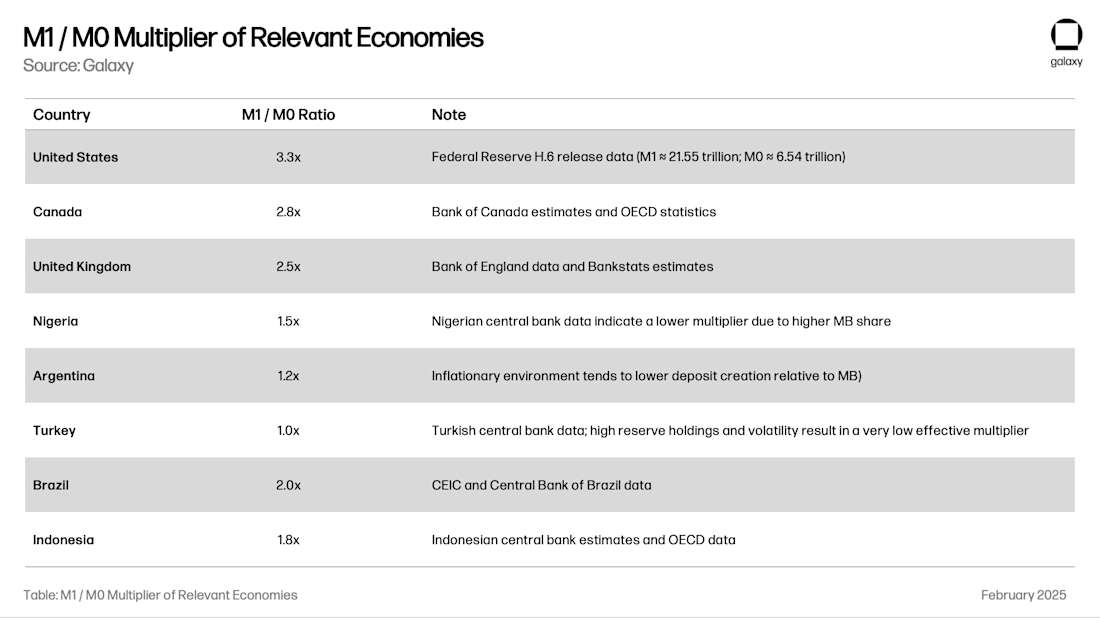

銀行預金の主要な社会的機能の一つは、経済への融資です。部分準備銀行制度(銀行が通貨を創造する慣行)により、銀行は預金基盤の何倍もの資金を貸し出すことができます。ある地域における総乗数は、現地の銀行規制、外国為替および準備金の変動性、そして現地の融資機会の質といった要因によって決まります。M1/M0比率(銀行が創造する通貨を中央銀行の準備金と現金で割ったもの)は、銀行システムの「貨幣乗数」を示しています。

アルゼンチンの例を続けると、2万ドルの預金をUSDCに転換すると、アルゼンチン国内の信用創造による2万4000ドルが、米国債/レポ債による1万7500ドルと米国の信用創造による8250ドル(2500ドル×積の3.3倍)に変換されます。この効果はM1供給が1%の場合では目立ちませんが、10%になると顕著になる可能性があります。いずれ、地域の銀行規制当局は、信用創造と金融安定性を損なわないように、この資金の流れを止めることを検討せざるを得なくなるでしょう。

米国政府への信用の過剰配分

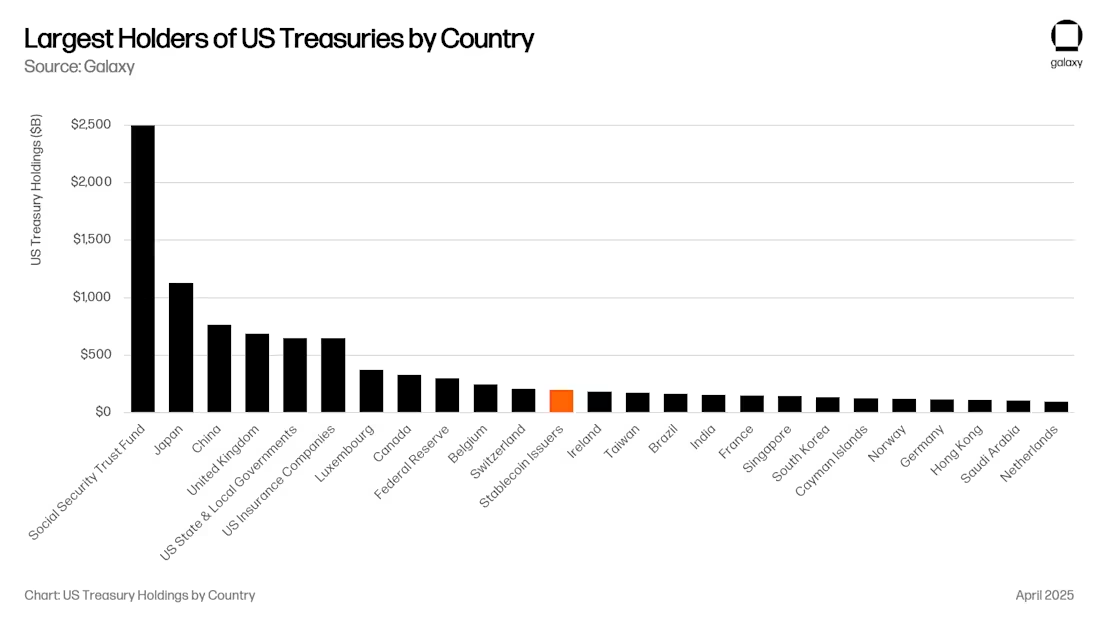

これは米国政府にとって間違いなく朗報です。現在、ステーブルコイン発行体は米国債の12番目に大きな購入者であり、その資産運用規模はステーブルコインの資産運用規模と同程度のペースで成長しています。近い将来、ステーブルコインは米国債(UST)の上位5つの購入者の1つになる可能性があります。

この新たな提案は、Genius Actに類似しており、すべての財務省による裏付けを、満期が90日未満の財務省証券またはレポ取引のいずれかの形で行うことを義務付けるものです。これらはいずれも、米国金融システムの主要部分における流動性を大幅に向上させるでしょう。

規模が十分に大きい場合(例えば1兆ドル)、90日未満の米国債には価格に鈍感な大規模な買い手がつき、米国政府が資金調達に頼る金利カーブを歪めるため、利回り曲線に大きな影響を与える可能性があります。とはいえ、財務省レポ(レポ)は実際には短期米国債の需要を増加させるわけではなく、担保付きの翌日物借り入れに利用可能な流動性のプールを提供するだけです。レポ市場における流動性は、主に米国の大手銀行、ヘッジファンド、年金基金、資産運用会社によって借り入れられています。例えば、Circleは実際にはその準備金のほとんどを米国債を担保とした翌日物ローンに使用しています。この市場規模は4兆ドルであるため、レポに割り当てられるステーブルコインの準備金が5,000億ドルであったとしても、ステーブルコインは重要な役割を果たします。米国債と米国銀行の借り入れに流れるこのすべての流動性は、世界市場が打撃を受ける一方で、米国資本市場に利益をもたらします。

一つの仮説は、ステーブルコインの価値が1兆ドルを超えると、発行体は特定の金融商品への過度な依存を避けるため、商業信用と住宅ローン担保証券を組み合わせた銀行融資ポートフォリオを模倣せざるを得なくなるというものです。GENIUS法が銀行に「トークン化預金」を発行する道筋を提供していることを考えると、この結果は避けられないかもしれません。

新しい資産管理チャネル

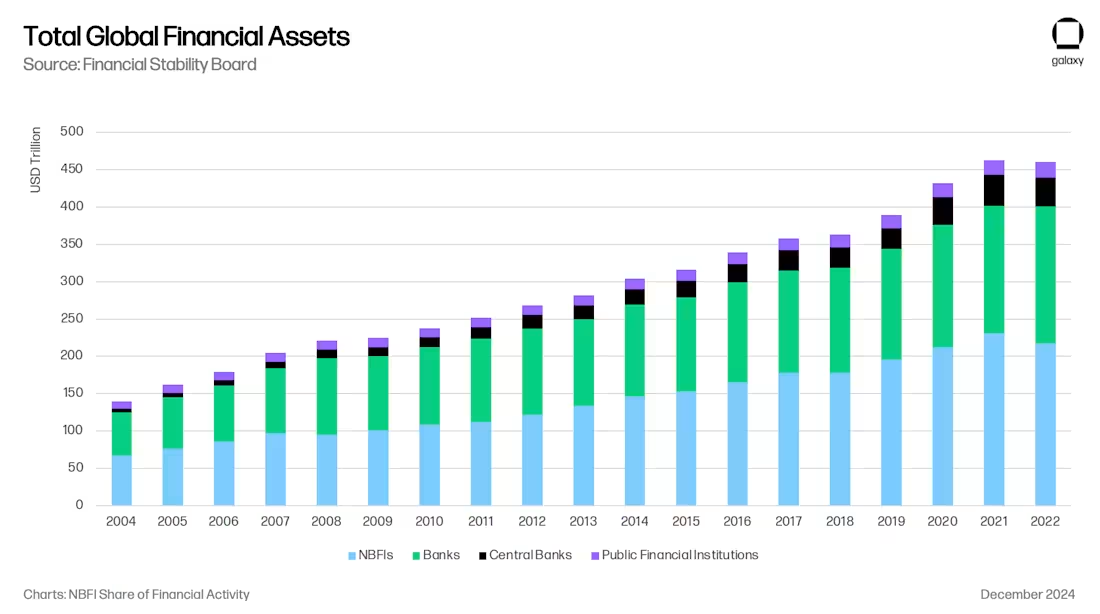

これらすべてが、刺激的な新しい資産運用チャネルを生み出します。この傾向は、多くの点で、金融危機を受けて銀行融資の範囲とレバレッジを制限したバーゼルIIIの施行を受けて、銀行融資からノンバンク金融機関(NBFI)への融資へと移行が進んでいる状況を反映しています。

ステーブルコインは銀行システムから、そして実際には銀行システムの特定のセクター(例えば、新興市場の銀行や先進市場の地域銀行)から資金を吸い上げています。ギャラクシーの暗号通貨レンディングレポートが指摘しているように、テザーは既に米国債以外の非銀行系貸し手として台頭しており、他のステーブルコイン発行者も、時間の経過とともに同様に重要な貸し手になる可能性があります。ステーブルコイン発行者がクレジット投資を専門会社に委託することを決定した場合、彼らは即座に大規模ファンドのLPとなり、新たな資産配分チャネル(例えば、保険会社)を開拓することになります。ブラックストーン、アポロ、KKR、ブラックロックといった大手資産運用会社は、銀行融資から非銀行金融機関への融資への移行の中で、規模の拡大を達成してきました。

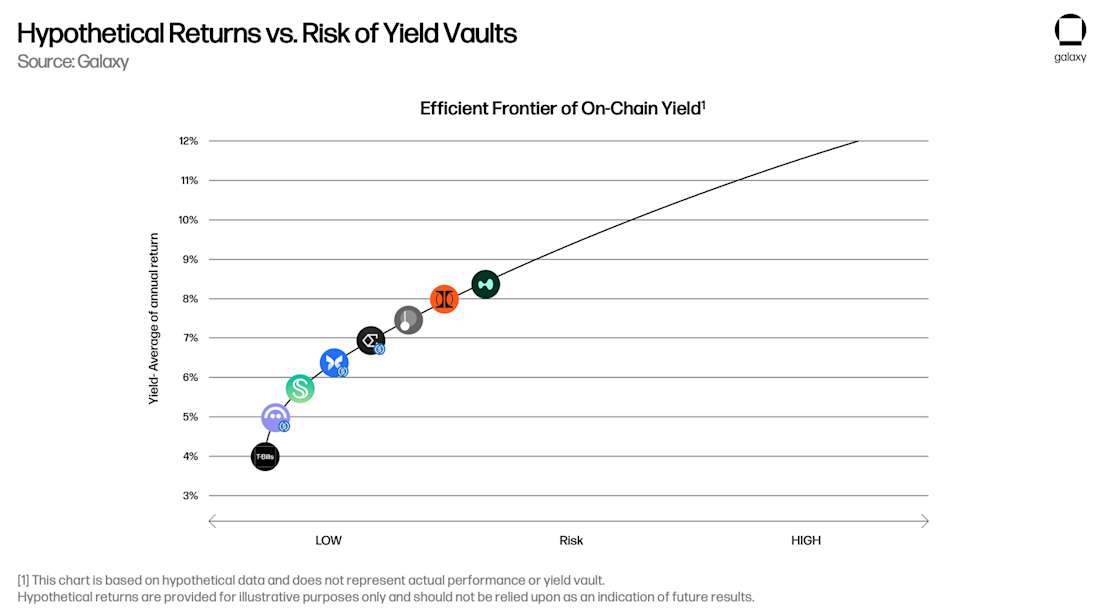

オンチェーン利回りの効率的フロンティア

最後に、借り入れ可能なのは裏付けとなる銀行預金だけではありません。各ステーブルコインは、裏付けとなるドルに対する債権であると同時に、それ自体がオンチェーン上の価値単位でもあります。USDCはオンチェーン上で借り入れ可能であり、消費者はAave-USDC、Morpho-USDC、Ethena USDe、MakerのsUSDS、SuperformのsuperUSDCなど、USDC建ての利回りを必要とします。

Vaultは、消費者に魅力的な利回りでオンチェーン利回りの機会を提供することで、資産運用の新たな道を切り開きます。2024年には、ポートフォリオ企業であるEthenaがベーシス取引をUSDDeに接続することで、米ドル建てオンチェーン利回りの「Overton Window」を開設すると考えています。今後は、MetaMask、Phantom、RedotPay、DolarApp、DeBlockなどのアプリケーションでUSDC/T保有を競い合う、様々なオンチェーンおよびオフチェーン投資戦略を追跡する新しいVaultが登場するでしょう。その後、「オンチェーン利回りの有効フロンティア(Deep Tide注:投資家がリスクとリターンの最適なバランスを見つけるのを支援する)」が構築され、これらのオンチェーンVaultの一部が、銀行が大規模に信用供与能力を失うリスクがあるアルゼンチンやトルコなどの地域への信用供与に専念することは想像に難くありません。

結論は

ステーブルコイン、DeFi、そして伝統的金融の融合は、技術革命であるだけでなく、2008年以降の銀行融資から非銀行融資への移行を反映し、加速させる世界的な信用仲介の再構築も意味しています。新興市場における貯蓄手段としての利用、効率的な越境決済チャネル、そして市場水準を上回るDeFi利回りにより、2030年までにステーブルコインの運用資産は1兆ドルに近づくでしょう。ステーブルコインは、伝統的銀行から預金を体系的に流出させ、資産を米国債や主要な米国金融機関に集中させるでしょう。

この変化は機会とリスクの両方をもたらします。ステーブルコインの発行者は国債市場において重要なプレーヤーとなり、新たな信用仲介機関となる可能性を秘めています。一方で、特に新興市場においては、預金がステーブルコイン口座に移行するにつれて、地域銀行は信用収縮に直面することになります。最終的には、資産運用と銀行業務の新たなモデルが生まれ、ステーブルコインは効率的なデジタルドル投資のフロンティアへの架け橋となるでしょう。金融危機後、シャドーバンキングが規制対象銀行の空白を埋めたように、ステーブルコインとDeFiプロトコルはデジタル時代における主要な信用仲介機関としての地位を確立しつつあり、金融政策、金融の安定性、そして世界の金融の将来の構造に大きな影響を与えています。