Prathik Desai 지음

Saoirse, Foresight News에서 편집

7년 전, 애플은 가장 주목할 만한 제품보다 더 큰 영향력을 미치는 재정적 업적을 달성했습니다. 2017년 4월, 애플은 캘리포니아 쿠퍼티노에 50억 달러 규모의 애플 파크 캠퍼스를 개장했습니다. 1년 후인 2018년 5월, 애플은 1,000억 달러 규모의 자사주 매입 프로그램을 발표했습니다. 이는 "우주선"이라는 별명이 붙은 360에이커 규모의 본사 캠퍼스 투자액의 20배에 달하는 금액이었습니다. 이는 세상에 핵심 메시지를 전달했습니다. 아이폰 너머에는 아이폰만큼, 어쩌면 아이폰보다 더 중요한 또 다른 "제품"이 있다는 것입니다.

이는 당시 세계 최대 규모의 자사주 매입 프로그램으로, 애플이 자사주 매입에 7,250억 달러 이상을 지출한 10년간의 자사주 매입 열풍의 일환이었습니다. 정확히 6년 후인 2024년 5월, 아이폰 제조업체 애플은 1,100억 달러 규모의 자사주 매입 프로그램을 발표하며 다시 한번 기록을 경신했습니다. 이는 애플이 하드웨어뿐만 아니라 주식 시장에서도 희소성을 창출하는 데 탁월한 능력을 발휘했음을 보여줍니다.

오늘날 암호화폐 산업도 비슷한 전략을 사용하고 있지만, 속도가 더 빠르고 규모도 더 큽니다.

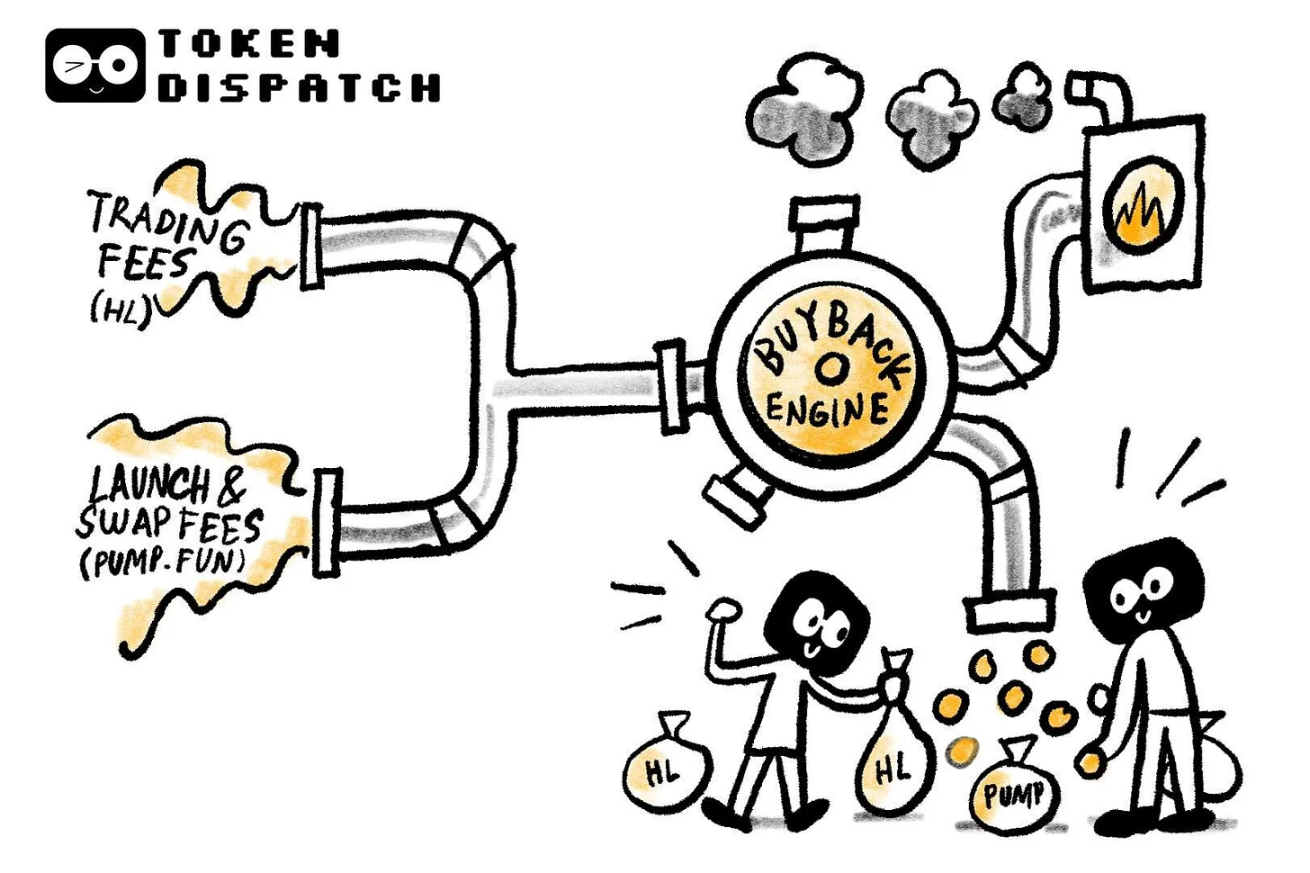

업계에서 가장 큰 두 수익원인 영구 선물 거래소 Hyperliquid와 밈 토큰 발행 플랫폼 Pump.fun은 수수료 수입의 거의 모든 센트를 자사 토큰을 매수하는 데 사용하고 있습니다.

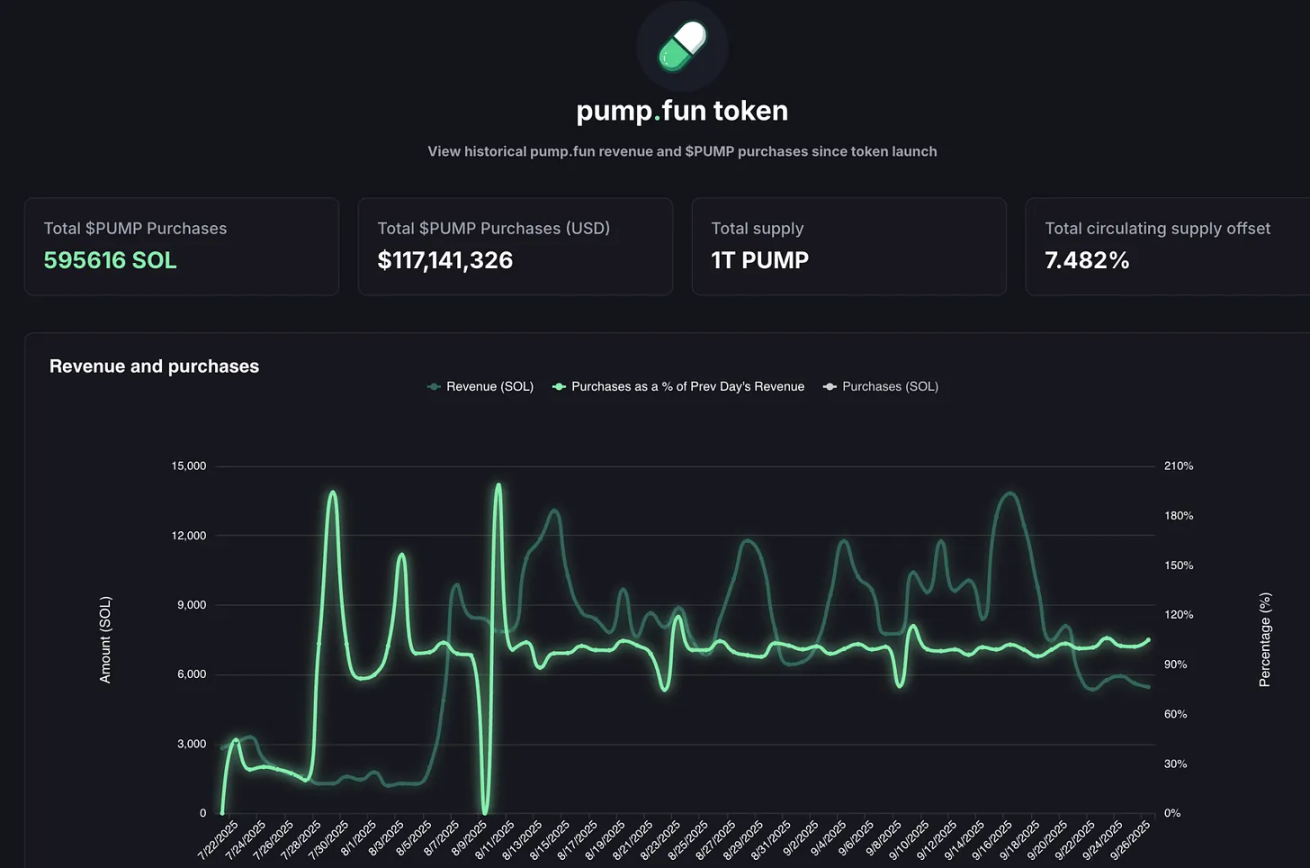

하이퍼리퀴드는 2025년 8월 수수료 수익 1억 600만 달러라는 신기록을 세웠으며, 이 중 90% 이상이 공개 시장에서 HYPE 토큰을 재매수하는 데 사용되었습니다. 한편, Pump.fun의 일일 수익은 하이퍼리퀴드를 잠시 앞지르기도 했습니다. 2025년 9월 단 하루 만에 플랫폼에서 338만 달러의 수익을 창출한 것입니다. 이 모든 수익은 결국 어디로 갔을까요? 수익의 100%가 PUMP 토큰 재매수에 사용되었습니다. 실제로 이러한 재매수 패턴은 두 달 넘게 지속되어 왔습니다.

@블록웍스리서치

이러한 작업을 통해 암호 토큰은 점차적으로 "주주 지분 대행"의 속성을 갖게 됩니다. 이는 암호 화폐 분야에서는 드문 일입니다. 결국 이 분야의 토큰은 종종 첫 번째 기회에 투자자에게 판매되기 때문입니다.

근본적인 논리는 암호화폐 프로젝트들이 월가의 "배당 귀족들"(예: 애플, 프록터앤갬블, 코카콜라)의 오랜 성공을 재현하려 한다는 것입니다. 이러한 기업들은 안정적인 현금 배당이나 자사주 매입을 통해 주주 수익률에 막대한 투자를 해왔습니다. 예를 들어, 애플의 자사주 매입 규모는 2024년에 1,040억 달러에 달했는데, 이는 당시 애플 시가총액의 약 3~4%에 해당합니다. 하이퍼리퀴드의 자사주 매입은 9%의 "주식 변동 상쇄 비율(floating stock offset ratio)"을 달성했습니다.

전통적인 주식 시장 기준으로 봐도 이런 수치는 엄청나지만, 암호화폐 세계에서는 전례 없는 일입니다.

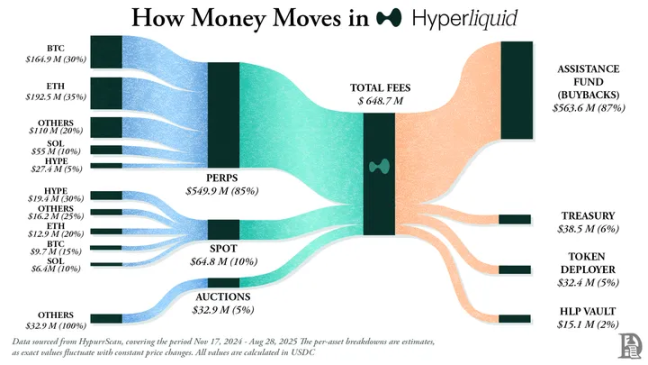

하이퍼리퀴드의 포지셔닝은 명확합니다. 바이낸스와 같은 중앙화 거래소의 원활한 경험을 제공하면서도 완전히 온체인으로 운영되는 탈중앙화 무기한 선물 거래소를 구축하는 것입니다. 이 플랫폼은 제로 가스 수수료, 고레버리지 거래를 지원하며 무기한 계약 중심의 레이어 1 플랫폼입니다. 2025년 중반까지 월 거래량은 4,000억 달러를 돌파하여 DeFi 무기한 계약 시장의 약 70%를 차지했습니다.

Hyperliquid를 정말 돋보이게 하는 것은 자금을 사용하는 방식입니다.

플랫폼은 일일 수수료 수입의 90% 이상을 "지원 기금"에 할당하며, 이 자금은 공개 시장에서 HYPE 토큰을 구매하는 데 직접 사용됩니다.

@decentralised.co

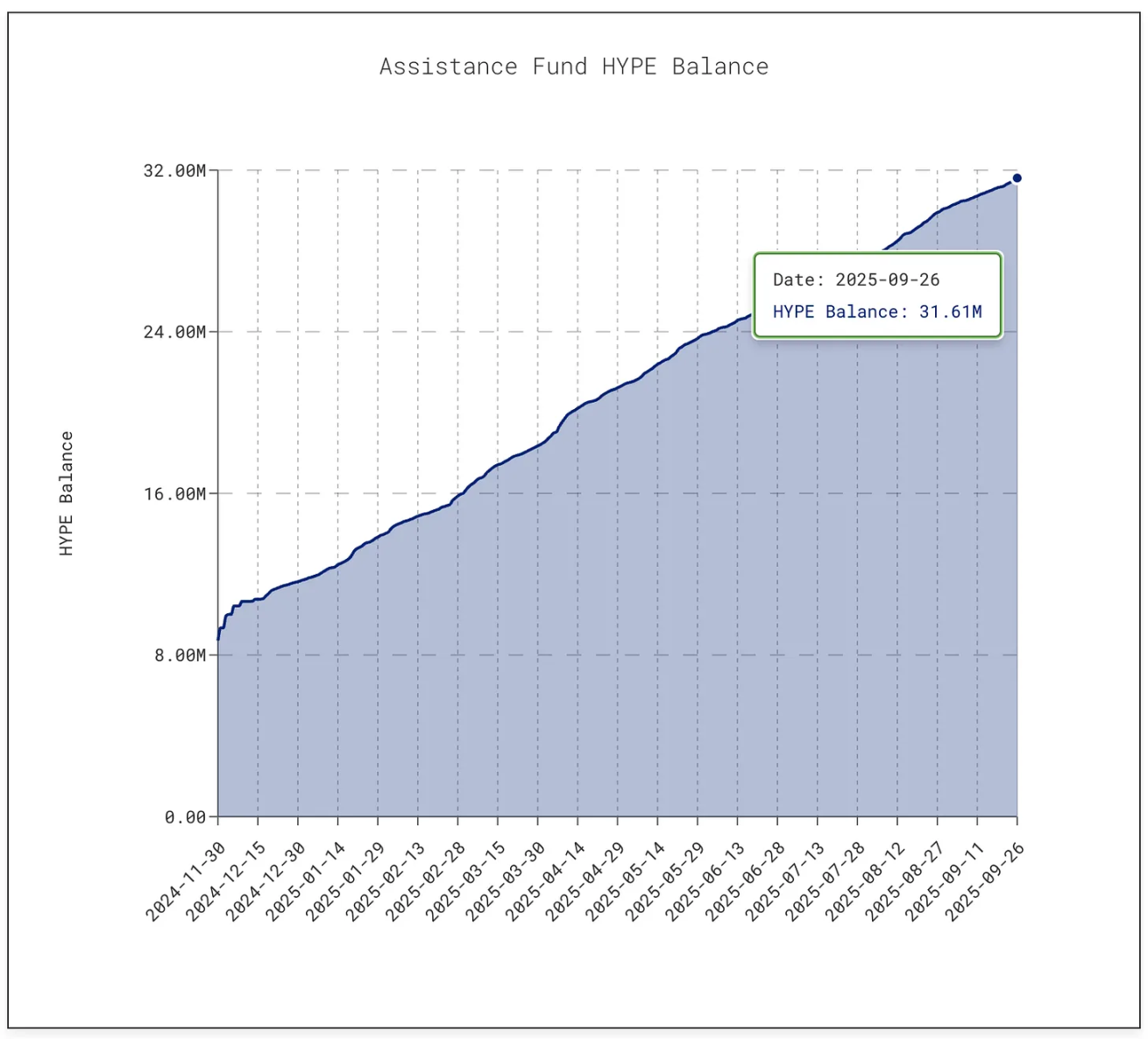

이 글을 쓰는 시점에서 이 펀드는 3,161만 개가 넘는 HYPE 토큰을 보유하고 있으며, 그 가치는 약 14억 달러에 달합니다. 이는 2025년 1월의 300만 개에서 10배 증가한 수치입니다.

@asxn.xyz

이러한 자사주 매입 열풍으로 인해 HYPE의 유통 공급량이 약 9% 감소했고, 토큰 가격은 2025년 9월 중순에 60달러로 최고치를 기록했습니다.

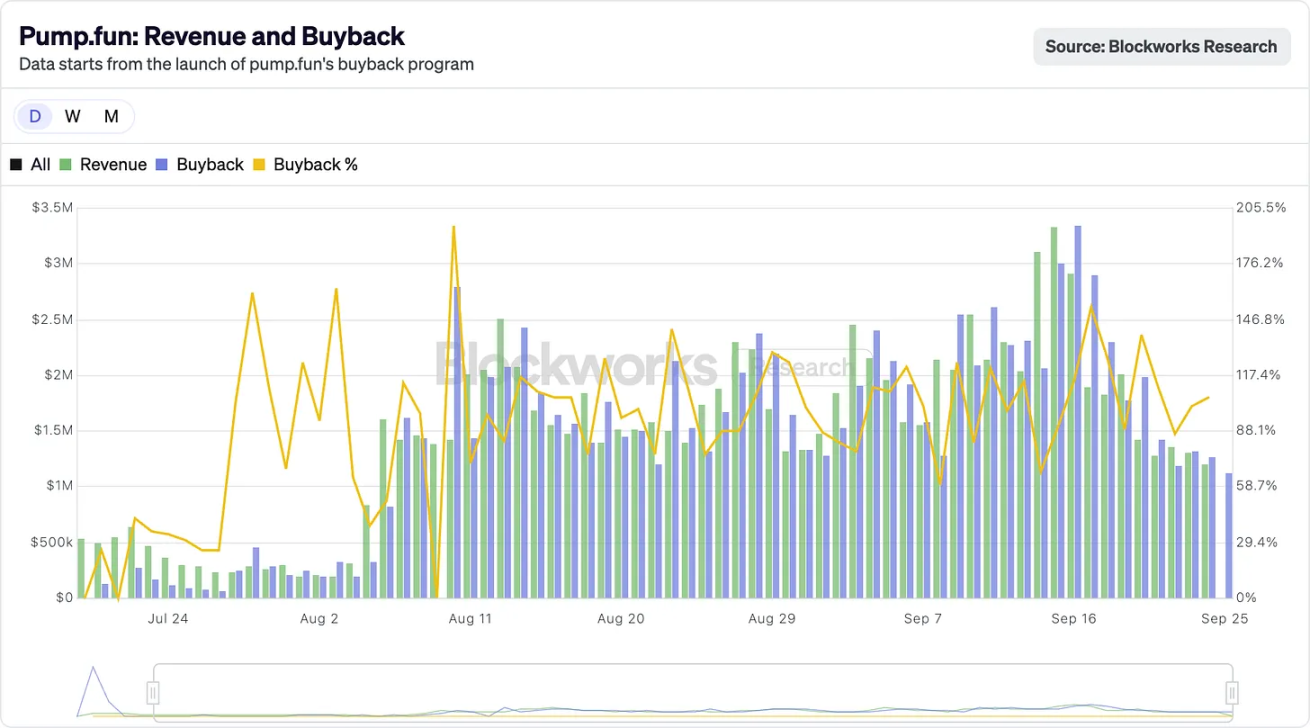

동시에 Pump.fun은 재매수를 통해 PUMP 토큰의 유통 공급량을 약 7.5% 줄였습니다.

@펌프펀

초저가 거래 수수료를 자랑하는 이 플랫폼은 "밈 코인 열풍"을 지속 가능한 비즈니스 모델로 탈바꿈시켰습니다. 누구나 플랫폼에서 토큰을 발행하고 "본딩 커브"를 구축하며 시장의 열정을 자유롭게 키울 수 있습니다. "농담 도구"로 시작했던 것이 이제는 투기 자산의 "공장"이 되었습니다.

하지만 숨겨진 위험은 여전히 존재합니다.

Pump.fun의 수익은 Memecoin 발행의 인기와 직결되어 매우 순환적입니다. 2025년 7월, 플랫폼 수익은 2024년 4월 이후 최저치인 1,711만 달러로 급락했고, 이후 자사주 매입도 감소했습니다. 8월에는 월 수익이 4,105만 달러 이상으로 회복되었습니다.

그러나 지속 가능성은 여전히 미지수입니다. "밈 시즌"이 (과거에도 그랬고 앞으로도 불가피하게 그럴 것처럼) 식어가면 토큰 환매 또한 감소할 것입니다. 더 심각한 문제는, 이 플랫폼이 55억 달러 규모의 소송에 직면해 있으며, 원고 측은 자사의 사업이 "불법 도박과 유사하다"고 주장하고 있습니다.

현재 Hyperliquid와 Pump.fun을 지원하는 핵심은 "지역사회에 수익을 환원하려는 의지"입니다.

몇 년 동안 Apple은 자사 주식을 매입하고 배당금을 지급하여 이익의 거의 90%를 주주에게 환원했지만, 이러한 결정은 대부분 단계적인 "일괄 발표"였습니다. 반면 Hyperliquid와 Pump.fun은 매일 수익의 거의 100%를 토큰 보유자에게 환원하고 있습니다. 이 모델은 지속적입니다.

물론 두 가지 사이에는 근본적인 차이가 있습니다. 현금 배당금은 "실현 수익"을 나타내며, 과세 대상이지만 매우 안정적입니다. 반면 자사주 매입은 기껏해야 "가격 지지 수단"에 불과합니다. 매출이 감소하거나 토큰 잠금 해제가 자사주 매입을 크게 앞지르면 자사주 매입의 효과는 사라집니다. 하이퍼리퀴드는 임박한 "잠금 해제 쇼크"에 직면해 있는 반면, 펌프펀은 밈 코인의 인기 변동 위험에 맞서 싸워야 합니다. 존슨앤드존슨의 63년 동안 꾸준히 배당금을 증가시켜 온 기록이나 애플의 오랜 안정적인 자사주 매입 전략과 비교할 때, 이 두 암호화폐 플랫폼의 운영은 마치 줄타기처럼 팽팽하게 뻗은 줄타기에 가깝습니다.

하지만 암호화 산업에서는 이것이 쉽지 않을 수도 있습니다.

암호화폐 산업은 아직 성숙 단계에 있으며 안정적인 사업 모델을 구축하지 못했지만, 이미 놀라운 성장을 보이고 있습니다. 자사주 매입 전략은 이러한 성장세를 견인하는 핵심 요소, 즉 유연성, 세금 효율성, 그리고 디플레이션 속성을 갖추고 있으며, 이는 투기 중심의 암호화폐 시장과 매우 밀접한 관련이 있습니다. 현재까지 이 전략은 서로 다른 입지를 가진 두 프로젝트를 최고의 수익 창출원으로 탈바꿈시켰습니다.

이 모델이 장기적으로 지속될 수 있을지는 아직 불확실합니다. 하지만 분명한 것은 이 모델을 통해 암호화폐 토큰이 처음으로 "카지노 칩"이라는 꼬리표를 벗고 "보유자에게 수익을 창출할 수 있는 기업 주식"에 가까워졌다는 것입니다. 이러한 추세는 애플에게도 압박이 될 수 있습니다.

여기에는 더 깊은 교훈이 있다고 생각합니다. 애플은 암호화폐가 등장하기 훨씬 전부터 단순히 아이폰을 판매하는 것이 아니라 자사 주식을 판매하는 것이라는 사실을 깨달았습니다. 2012년 이후 애플은 자사주 매입에 거의 1조 달러(대부분 국가의 GDP보다 많은 금액)를 지출했고, 주식 수는 40% 이상 감소했습니다.

오늘날 애플의 시가총액은 3조 8천억 달러를 상회하고 있는데, 이는 애플이 자사 주식을 "마케팅하고, 다듬고, 희소성을 유지해야 하는 상품"으로 보기 때문일 수 있습니다. 애플은 추가 주식 발행을 통해 자본을 조달할 필요가 없습니다. 애플의 대차대조표는 현금으로 가득 차 있기 때문에 주식 자체가 "상품"이 되고 주주는 "고객"이 됩니다.

이런 논리는 점차 암호화폐 분야에도 스며들고 있습니다.

Hyperliquid와 Pump.fun의 성공은 사업에서 창출한 현금을 재투자나 축적에 사용하지 않고 대신 "자체 토큰에 대한 수요를 촉진하는 구매력"으로 전환했다는 사실에 있습니다.

이로 인해 투자자들의 암호화폐 자산에 대한 인식도 바뀌었습니다.

아이폰 판매가 중요한 것은 분명하지만, 애플 투자자들은 주식의 또 다른 원동력, 즉 희소성을 알고 있습니다. 투자자들은 이제 HYPE와 PUMP 토큰에 대해서도 비슷한 관점을 가지고 있습니다. 그들은 이러한 자산이 명확한 약속에 뒷받침된다고 생각합니다. 토큰을 기반으로 한 모든 매수 또는 거래는 95% 이상의 확률로 "시장에서 매수 및 소각"으로 전환될 것입니다.

하지만 애플의 사례는 또 다른 측면을 드러냅니다. 자사주 매입의 강도는 항상 기반 현금 흐름의 견고성에 달려 있다는 것입니다. 매출이 감소하면 어떻게 될까요? 아이폰과 맥북 판매가 둔화되면 애플은 탄탄한 재무구조를 바탕으로 채권 발행을 통해 자사주 매입 약속을 이행할 수 있습니다. 반면 하이퍼리퀴드와 펌프펀은 그러한 완충 장치가 없습니다. 거래량이 감소하면 자사주 매입 또한 중단될 것입니다. 더 중요한 것은 애플이 배당금, 서비스 또는 신제품 판매를 통해 위기에 대처할 수 있다는 점입니다. 반면, 이러한 암호화폐 프로토콜은 현재 "백업 계획"이 없습니다.

암호화폐의 경우 '토큰 희석'이라는 위험도 있습니다.

Apple은 "하룻밤 사이에 2억 주가 시장에 새로 유입될 것"에 대해 걱정할 필요가 없지만 Hyperliquid는 이러한 문제에 직면하게 됩니다. 2025년 11월부터 약 120억 달러 상당의 HYPE 토큰이 내부자에게 공개될 예정이며, 이는 일일 재매수량을 훨씬 초과합니다.

@코인마켓캡

Apple은 자사 주식의 유통을 독립적으로 통제할 수 있는 반면, 암호화 프로토콜은 수년 전에 흑백으로 기록된 토큰 잠금 해제 일정을 따릅니다.

그럼에도 불구하고 투자자들은 그 가치를 알아보고 적극적으로 참여하고 있습니다. 특히 수십 년간의 애플 역사를 아는 사람들에게는 애플의 전략이 명확합니다. 애플은 자사 주식을 "금융 상품"으로 전환하여 주주 충성도를 높였습니다. 이제 하이퍼리퀴드와 펌프펀은 암호화폐 시장에서 이러한 전략을 재현하려 하고 있습니다. 물론 더 빠른 속도로, 더 큰 화제성과 더 높은 리스크를 감수하며 말입니다.