지갑은 시대에 뒤떨어진 제품이며 PMF는 많은 비판을 받아왔습니다. 기업가들에게는 끈기 자체가 중요합니다. Stripe가 인수를 논의하고 MoonPay가 협력을 논의할 때까지 끈기 있게 노력해야 합니다. 그 전에는 살아남기 위해 할 수 있는 모든 것을 다해야 합니다.

Hyperliquid와 Phantom은 지갑과 DEX의 통합을 보여주는 양방향 선택입니다.

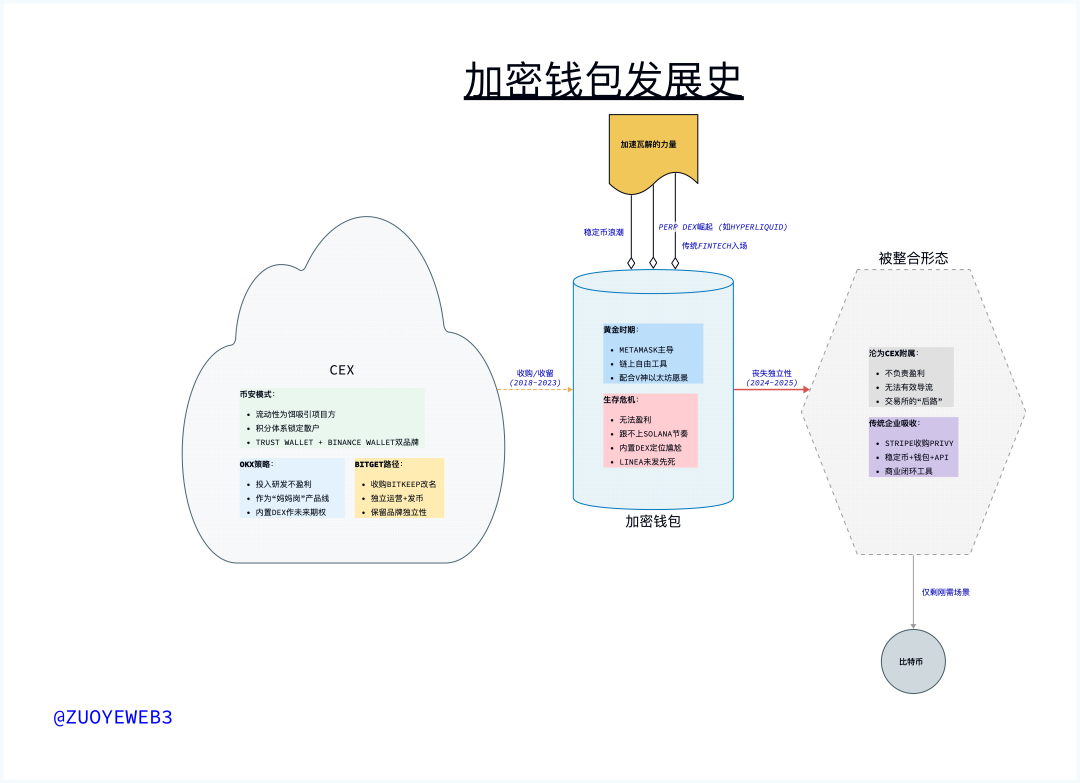

이전에는 Kraken과 같은 규정을 준수하는 CEX가 Coinbase를 적극적으로 따라 지갑을 배포했고, 해외 거래소 OKX와 Binance는 지갑 분야에서 사랑과 증오의 관계에 있었으며, Uniswap과 1inch는 이미 독립적인 지갑 앱을 출시했습니다.

추세가 바뀌었습니다. 제품 개념으로서 암호화폐 지갑은 AA 지갑/MPC 지갑과 같은 유행하는 개념에서 벗어나 Feishu, DingTalk, WeChat for Enterprise와 같은 "대기업"의 필수 제품 라인으로 빠르게 자리 잡았습니다. 이들은 수익이 없더라도 SaaS를 고집합니다.

암호화폐 지갑은 웹 3.0의 SaaS입니다. 예를 들어, 메인 체인 추상화 시스템인 Particle Network는 GameFi에 사용량에 따라 요금을 지불하는 지갑 서비스를 처음 제공했습니다. 오랫동안 코인을 발행하지 못하다가, 밈 거래 도구라는 기회를 포착한 후 UniversalX를 긴급 출시하여 코인 발행을 완료했습니다.

스테이블코인 웨이브

메타마스크와 같은 순수 지갑 상품들은 어려움을 겪고 있습니다. 이는 수익과 DAU의 변동폭이 크다는 것을 의미하지는 않지만, 사람들의 관심과 기대가 그만큼 크지 않다는 것을 의미합니다. 오픈시(OpenSea)처럼, 이들 상품 역시 점차 수명 주기의 마지막 단계에 접어들고 있습니다.

이로 인해 Linea는 출시되기도 전에 사라진 L2가 되었습니다. 이더리움이 L1으로 회귀한다는 현재 상황에서 Linea는 L2 주기 전체를 완전히 놓쳤습니다. Base처럼 쌍둥이 별이 되었어야 했지만, L2라는 거대한 흐름 속에서 길을 잃었습니다.

반면, Stripe가 Privy를 인수한 후, 모든 사람들의 관심은 암호화폐가 아닌 Stripe의 스테이블코인 레이아웃에 쏠렸습니다. 다른 핀테크 기업들이 USDT+API의 Stripe 웹 3 버전을 지향할 때, Stripe는 스테이블코인의 추가 통합에 집중했습니다.

Privy는 또 다른 지갑 SaaS 제품으로, 기업이 지갑을 만들거나 지갑 서비스에 접근할 수 있도록 지원하는 것으로 이해될 수 있습니다. 이는 Stripe가 스테이블코인 API를 만들기 위해 Bridge를 인수한 것과 정확히 같습니다. Privy의 목표는 Stripe가 비즈니스 로직의 폐쇄 루프를 완성하도록 돕는 것입니다.

• 스트라이프 1.0 = API

• 스트라이프 2.0 = 스테이블코인 + API

• Stripe 3.0 = 스테이블코인 + 지갑 + API

현재 Stripe의 유사 경쟁사들은 아직 2.0 단계에 있습니다. 단순한 외부 협력만으로는 충분하지 않습니다. 스테이블코인 결제를 수용할 만큼 충분한 기업이 필요하다면, 단순히 스테이블코인 인터페이스를 통해 법정화폐로 변환하여 기업과 연결하는 것만으로는 부족합니다. 기업이 스테이블코인을 자체적으로 관리하고 사용할 수 있도록 하는 것이 가장 좋습니다.

끈기가 강할수록 더 많은 제안을 받게 됩니다.

스테이블코인 열풍 이전에는 암호화폐 지갑이 온체인 도지(Doge) 기반 도구에 더 자유로운 형태였습니다. 머스크가 촉발한 첫 번째 도지 밈 열풍은 비트킵(Bitkeep)을 비롯한 여러 암호화폐의 부상에 직접적인 영향을 미쳤지만, 메타마스크(Metamask)는 이더리움의 오랜 온체인 지향점에 더 부합합니다.

비탈릭이 여전히 V 신이었던 시절, 모든 EIP/ERC 변경 사항은 가스, 지갑, 그리고 거래와 관련이 있었습니다. 목표는 온체인 경험을 사용하기 쉽고, 사용하기 편리하도록 만드는 것이었습니다. 지갑의 AA와 MPC, L2의 ZK와 OP는 이 시대의 가장 큰 수혜자였으며, 명성과 부를 동시에 얻었습니다.

도지 밈이 드디어 막을 내렸고, 펌프펀 밈이 다시 부활하면서 이야기의 초점은 솔라나로 옮겨갔습니다. 메타마스크는 분명히 그 속도를 따라가지 못하고 있습니다. 전통적인 DEX 대신 온체인 거래 도구가 시대의 주류가 되었고, DEX가 내장된 지갑은 다소 어색합니다.

그런데 기술적 측면에서 지갑 역시 자산 관리형으로 옮겨가고 있으며, 결국 Bybit을 망친 것은 Fireblock이었습니다.

현재로서는 지갑과 관련 개발 소프트웨어가 다소 무기력해 보이며, CEX에 전념하는 것은 이 시점에서 선택할 수 있는 몇 안 되는 옵션 중 하나입니다.

CEX 퓨전 장치

CEX는 마지못해 지갑이 미래라는 사실을 인정해야 합니다.

말할 수 없는 비밀은 지갑이 수익성에 대해 좋은 정보를 알려줄 수 없다는 것입니다.

BitKeep을 인수한 후 Bitget은 잠시 어려움을 겪었지만 결국 Bitget Wallet으로 이름을 바꾸면서 독립적으로 운영을 유지하고 BGB 상품을 발행했습니다. 이는 Binance의 Trust Wallet과 Binance Wallet이라는 듀얼 브랜드 모델과 다르며 OKX Wallet이 규제된 후 상품 독립성을 확보하기도 전이었습니다.

Bitget Wallet과 OKX Wallet의 제품 모델은 모두 "모체 포스트(mother post)"라는 개념을 따릅니다. 두 회사는 이 제품 라인을 보유해야 하며, 수익에 대한 책임을 지지 않고, 심지어 메인 사이트로 트래픽을 유도할 수도 없습니다. 그러나 내장 DEX 및 기타 온체인 금융 서비스 제품은 향후 자체적으로 제공할 계획입니다.

2024년 OKX는 지갑 제품 연구 개발에 막대한 에너지와 인력을 투자했습니다. OKX가 반드시 탈중앙화 개념을 고수할 것이라고는 생각하지 않지만, 지갑 제품 라인은 규정 준수 및 상장보다 더 유연할 것입니다.

그러나 2025년, 바이낸스는 지갑과 메인 사이트가 효과적으로 상호 작용하는 방법을 발견했습니다. 유동성을 미끼로 활용하여 알파(Alpha)로 프로젝트 참여자를 유치하고, 저수익 시대에 포인트를 활용하여 개인 투자자를 유치했으며, 개인 투자자가 주도권을 잡을 것으로 예상하여 메인 사이트 유동성 분배를 완료했습니다.

CEX 전체의 거래량이 감소하는 이 시대에, 누가 이런 로직을 설계할 수 있을지 정말 궁금합니다. 간단해 보이지만 (복잡성은 개인 투자자들의 참여 의지를 약화시킬 것입니다), 유동성이 낮은 이 시대에는 이미 최선의 해결책입니다.

OKX는 암호화폐 업계에서 최고의 R&D 팀을 보유하고 있을 수 있지만, 바이낸스는 암호화폐 업계에서 최고의 성장 운영 관리자를 보유해야 합니다.

지갑과 거래 도구의 경계가 점점 모호해지고 있습니다. CEX는 미래를 위한 지갑 도입이 아니라, 돌파구를 마련하기 위해 지갑 도입을 허용할 의향이 있습니다. 적어도 미래를 향한 비장의 카드가 있다는 사실에 위안을 얻을 수는 있을 것입니다. 하지만 거래소의 퍼블릭 체인이나 L2처럼 대부분의 사업 영역은 결국 사라질 것입니다.

경쟁은 어디에나 있지만, 시대는 조용히 변하고 있습니다. CEX의 취향도 변하고 있지만, 스테이블코인 열풍은 위에서 언급한 Stripe처럼 전통적인 핀테크 기업들도 이 사업 분야에 관심을 갖게 만들었습니다. 여기서는 자세히 설명하지 않겠습니다.

다음으로, CEX의 Perp DEX가 지갑 형태에 미치는 영향과 변화에 대해 이야기해 보겠습니다.

지갑이나 Perp DEX, CEX 계획의 초점은 조용히 바뀌었습니다.

YZi Labs가 투자한 Aster와 ByBit이 Solana 기반으로 개발한 Byreal은 모두 CEX의 초점이 Perp DEX의 미래를 두고 경쟁하는 데 있음을 보여줍니다. 이유는 간단합니다. Hyperliquid를 계속 살펴보겠습니다. HL은 현재 모든 CEX 불안의 근원입니다.

• 더 많은 자산 유형, 암호화폐 주식이 고품질 미국 주식 자산을 소개합니다.

• 더욱 시장 지향적인 DEX, CEX는 빠르게 "제도화"되고 있으며, 새로운 제품을 개발하는 것이 개선하는 것보다 더 신뢰할 수 있습니다.

• 새로운 사용자 그룹: 스테이블코인 열풍 속에서 처음으로 온라인에 접속하는 대부분의 사용자는 여전히 거래소에 있습니다.

지갑 사업은 Stripe와 같은 기존 기업들이 암호화폐 시장에 진출하기에 더 적합해 보입니다. 지갑 사업은 독립 제품이나 CEX 사업 부문으로서 큰 전망은 없을 것입니다.

암호화폐 지갑은 사업의 한 형태로 자체 PMF를 찾았을지 모르지만, 가장 좋은 결과는 인수되는 것입니다. 현재로서는 리네아의 에어드랍조차 아무도 기대하지 않습니다. 메탐스크를 여전히 기대하는 사람이 있을까요?

결론

Crypro의 초기 제품인 지갑은 비트코인 채굴 하드웨어와 함께 시작되어 사람들이 암호화폐에 대해 가장 완벽하게 상상할 수 있는 기반을 형성했습니다. Mt.Gox와 같은 "임시" 거래 중개업체를 제외하고, 당시 사람들은 탈중앙화가 미래라는 점을 강조하지 않고 탈중앙화를 실천했습니다.

예상치 못하게 Mt.Gox는 일시적으로 존재했지만, CEX는 마치 사우론의 눈처럼 모든 이상주의자들을 집어삼키며 업계 전체의 기반 시설이 되었습니다. Hyperlqiuid가 등장하고 나서야 진정한 온체인화가 가능해졌습니다.

그 후 지갑은 희생되었고 더 이상 독립적으로 존재할 수 없는 지경에 이르렀습니다. 지갑이 절실히 필요한 비트코인 보유자를 제외하고, 하드웨어 지갑, 지갑 앱, 그리고 지갑 서비스 제공업체는 더 이상 산업 발전의 중심이 되지 않습니다.

한 시대가 너무나 조용히 끝났습니다.