作者: Haseeb ,Dragonfly管理合夥人

編譯:Peggy,BlockBeats

編者按:在「加密已死」反覆被宣判的周期噪音中,作者Haseeb Qureshi(Dragonfly 管理合夥人)結合自身經歷,回顧了一家加密VC 從零起步到規模化發展的過程,討論了募資、定位、贏下交易、投後支持以及團隊建設等具體問題。

本文從實操層面拆解VC 的運作邏輯:在回報呈冪律分佈的結構下,如何理解「非共識判斷」、如何看待命中率與重倉策略、為什麼「贏下交易」比「選對項目」更關鍵,以及為什麼這是一門需要長期耐心的生意。

對於想理解VC 如何運作的人,這是一個直接而具體的經驗分享。

以下為原文:

我有個壞習慣:每當我做成一件事,我就會忍不住寫下我是怎麼做到的。

我們剛完成了Dragonfly Fund IV 的募集,一隻規模6.5 億美元的加密VC 基金(而此時,幾乎有一半媒體又一次覺得「加密已死」)。目前我們管理著約40 億美元的資產,在紐約、舊金山和新加坡共有約45 人,也成為這個「多數人沒能撐過去」的產業裡規模最大的VC 平台之一。

所以,當有幾個人要我寫Dragonfly 是怎麼一路走到今天的,我想了想:行吧,為什麼不呢。

說實話,如果在當年剛開始做Dragonfly 的時候,有人能給我一份「如何從零搭建一家VC 機構」的藍圖,那對我來說會非常有價值。但現實是──幾乎沒人會告訴你這些。

老實講,這篇文章大概只會對0.01% 的讀者有用,所以花這麼多篇幅寫,可能也沒有意義。但算了。如果你正在考慮搭建一家VC,或者你剛好是10 年前的我——這篇文章就是寫給你的。

當我第一次進入加密VC 時,在大多數人眼裡,這個行業已經「死了」。那是2018 年,ICO 泡沫剛破裂,整個產業自由落體。我當時一起入行的大多數人,已經離開了。

但我始終相信,加密是一個注定會長期存在的東西——它屬於那種一旦你真正理解了,就再也無法「假裝沒理解過」的理念。所以,當有人問我為什麼一直對加密這麼樂觀,我的答案其實很簡單:如果我不相信它,我早就離開了。現在對我來說已經太晚了,這種樂觀已經擴散到了我的後腦勺。

因此,當我和Bo 相遇、決定一起搭建Dragonfly 時,我們並沒有指望市場會多麼熱情。但每一家VC,都得從零開始。

Lesson #0:第一支基金,你必須把人生押上去

VC 的生命線只有一個:錢。

要有基金,你必須先能募到錢。如果你沒有接觸資金的能力(或沒有能幫你募款的合夥人),那你現在還沒準備好要做基金。

第一支基金,你必須先向朋友募款。你的老闆,你老闆的老闆,任何你認識的、有錢的、有聲望的人——哪怕只是點頭之交。

如果你的名譽沒有跟這檔基金綁在一起,那就表示你冒的風險還不夠。我看過太多第一次當基金的管理人,幻想在「基金失敗時還能保住名聲」。

這是個幻想。

如果你不是all-in,你根本沒有成功的可能。如果你失敗了,是的,你會丟臉,也會虧掉一些重要人物的錢。但如果你想有任何成功的機率,就必須動用你能動用的一切資源,把第一隻基金做成。如果你不願意這樣做,那你就不該嘗試搭建VC。

當你從那些「有充分理由押你一把」的人那裡拿到啟動資金後,就要往更大的資金池走:家族辦公室(超級富豪家族)、母基金(專門投基金的基金)、「機構資金」(大學捐贈基金、基金會、主權財富基金)

大致是從易到難、從低到高。

好了,現在你開始向這些「錢多得要命」的投資人推銷你的基金了。但問題來了:身為一個第一次做基金的人,你憑什麼管他們的錢?

答案只有一個:你必須有一個清晰、可被表達的優勢。

Lesson #1:找到一個你比任何人都強的細分角度,不管它有多小

我們成立Dragonfly 時,加密VC 還是個很小的領域。但即便如此,當時已經有幾個統治級機構:Polychain、Pantera、a16z。在我們眼裡,它們就是不可撼動的巨獸。

所以,一開始我們根本不可能領投任何專案。沒人要我們的錢。我們必須找到一個能「擠進輪次」的角度。就像新創公司一樣,新基金必須專注。

最初的想法是:Bo 在亞洲,我在美國,我們就做「東西連接」。加密是全球性的,我們可以成為亞洲和美國之間的橋樑,幫助兩邊的創辦人進入彼此的市場。

這個定位不足以讓我們當領投。沒有創辦人會想讓「東西方基金」做主投。但它足夠戰略性,能讓我們拿到一個小額席位——而這就足夠我們開始往裡面擠了。

Lesson #2:把髒活累活做了

事實證明,這種東西方套利幾乎沒人跟我們搶。我一開始還納悶:這麼明顯的機會,為什麼沒人做?

後來我明白了答案:因為這事真的太他媽難受了。

這意味著我們要同時橫跨亞洲和美國運作一家基金,每天工作強度極高;更多協調、更多深夜Zoom、更多語言障礙,以及幾乎沒有正常生活。

如果不這麼做也能成功,誰會選這條路?但我們別無選擇。所以我們硬扛了下來。我們比別人更拼命,也比別人更時差錯亂。

很多人把VC 想像成一種優雅的職業:夏天休假、季度團建去滑雪。我們一件都沒做。沒錢、沒時間、沒喘息空間。我們最接近「冬季運動」的時刻,只有一次次加密寒冬。

Lesson #3:像新創公司一樣做極致優化

當你有了切入角度,也開始能進輪次了,接下來必須建立回授迴路。投資本質上就是反饋迴路,越緊密越好。

投資人要求新創公司高度數據化、量化,但他們自己往往完全不這麼做。

你應該記錄一切:你的討論、你錯過的項目,用AI 錄音並分析你的募資和投委會議;複盤行業裡最大的交易,搞清楚為什麼成功,總結成理論;研究你之前那些偉大投資人,他們成功的共性。現在有AI,這一切比過去容易得多。

但大多數投資人並不在意這些。他們基本上是靠「感覺投資」。成功更多取決於他們運氣好不好、網路給不給力。

運氣可能暫時有用,但它不是策略,也不會像冷酷的優化那樣複利增長。

Lesson #4:人才就是一切

VC 的管理階層普遍糟糕,我是說組織管理。一對一溝通、培養系統、KPI、職責劃分、透明度、全員會議……這些最基礎的東西,很多VC 都做得一塌糊塗。

我後來才明白原因:VC 並不會像公司一樣「篩選管理能力」。

公司管理差,遲早會倒閉;但VC 是冪律產業,只要少數人還能製造冪律回報,基金就能活下去,即便整體管理一團糟。

但長期來看,管理得好本身就是一種優勢。它能留住最強的人才,也能讓他們成長為下一代核心。 VC 在「世代傳承」和內部晉升上notoriously 做得很差,許多合夥人甚至害怕招比自己聰明的年輕人。

在Dragonfly,我們吸引並留住了一群本該去更大、更好的平台的人。我們給了他們穩定、話語權和獨立性,用行動證明我們重視他們——而這正是我們能跑贏同行的重要原因。

Lesson #5:要愚蠢地野心勃勃

讓我一直覺得不可思議的是,大多數新VC,被問「你們想成為什麼樣的機構」時,居然說不清楚。 「我們想投好公司,做創辦人最好的夥伴。」

嘔。這就像創業者說:「我的目標是最大化股東價值。」

要有一個真正的野心,而且要把它說出來。

我們剛成立時,野心很簡單:打敗Polychain。

就這一件事。那時Polychain 是加密VC 的標竿。後來,當我們真的開始超越它時,我意識到必須升級目標:成為Top 3 加密基金。這個目標驅動了我們很久。現在,在我看來,我們已經是Top 3 了,於是目標變成了Top 2,再然後是Top 1。至於現在走到哪一步,就留給讀者自己判斷。

Lesson #6:先假裝你做到了,然後一定要真的做到

第一支基金時,你是沒有品牌的。所以你必須用僅有的一點社會背書,立刻偽造一個品牌感。

能進熱門項目就進,就算金額很小。收集logo,用logo 換更多logo。 Fund I 裡,我們在許多熱門公司裡寫了極小的支票:dYdX、Anchorage、Starkware。這些錢根本無關緊要,但這些名字給了我們繼續往前的楔子。

我們自稱「研究驅動型基金」。所謂研究,就是我寫一些「要是這樣會不會很瘋狂」的部落格文章。我們把它叫做Dragonfly Research,在當時,這居然也算是研究。

我們說自己在亞洲有最強的連結。這在理論上是真的,但一開始我們也不知道別人到底想從亞洲要什麼。我們是一邊說故事,一邊現場摸索,後來才逐漸系統化。起初,我們只是拼命把故事推出來──結果它真的奏效了。

Lesson #7:趨勢不是你的朋友

抵抗追逐趨勢的誘惑。加密裡充滿了愚蠢的風潮:NFT、TCR、P2E、聊天機器人代幣、VC 背書的meme 幣…

我們最成功的投資,往往來自於避開瘋狂——以及在別人放棄賽道時重倉。 Terra、Axie、Yuga,我們都沒碰;Terra 崩盤後我們投了Ethena 種子輪;在2024 大選熱潮前投了Polymarket。

每一輪週期都有一個讓人無法抗拒的敘事。你會感到來自團隊、LP、推特的壓力。但大多數熱點,最後都會證明是浪費錢。

真正難的是心理層面。當你拒絕了所有人都在搶的項目,而它下週漲了5 倍,你會覺得自己像個傻子。但追逐趨勢的結果,往往是一個「18 個月前流行過的專案組合」——這是最糟糕的配置方式。

你的工作是投資3–5 年後重要的東西,而火熱市場幾乎從來沒有這種前瞻性。

Lesson #8:掌控你的分送能力

以前有人說a16z 是一家「帶著VC 業務的媒體公司」,那曾是個玩笑,現在只是事實。

VC 本質上是一門講故事的生意。你必須建立受眾,讓整個團隊成為訊號源。鼓勵會員打造個人品牌,獎勵他們發聲。 VC 的品牌,除非你是Sequoia,否則幾乎完全依附在具體的人身上。這是一個「人」的生意。

有些基金居然禁止員工發推,我完全無法理解。如果你希望創辦人精通社群媒體,憑什麼你自己不行?

Lesson #9:培養權力

這是基金從新手變成重量級玩家的關鍵一步。

當Dragonfly 逐漸有了影響力,許多門開始自動打開。交易所、銀行、做市商、甚至我們沒投過的項目,都會主動想跟我們建立關係。一開始我覺得這是乾擾:為什麼不去看新項目,而要跟老機構聊天?

後來我才意識到:VC 的本質,是品牌化的錢。你贏下一筆交易,是因為創辦人相信你的錢比別人的好。事實上,錢都是綠色的。

Marc Andreessen 曾經說過:VC 的工作,是把自己的品牌和權力借給那些還沒有的人。所以,你不只要有品牌,還要有影響力。創辦人想知道你是否能把他們帶進房間,是否說話有分量。

當基金成長,你必須從單純的投資機構,進化成一個平台。最好的創辦人想要的不只是資本,而是你能否真正幫他們推動事情。我們在Dragonfly 搭建了平台團隊,從代幣設計、交易所上線到高階主管招聘,全都支援。它不性感,也不直接創造回報,但它會複利。一旦飛輪轉起來,競爭對手就很難複製。

Lesson #10:幾乎所有的錢,都來自極少數交易

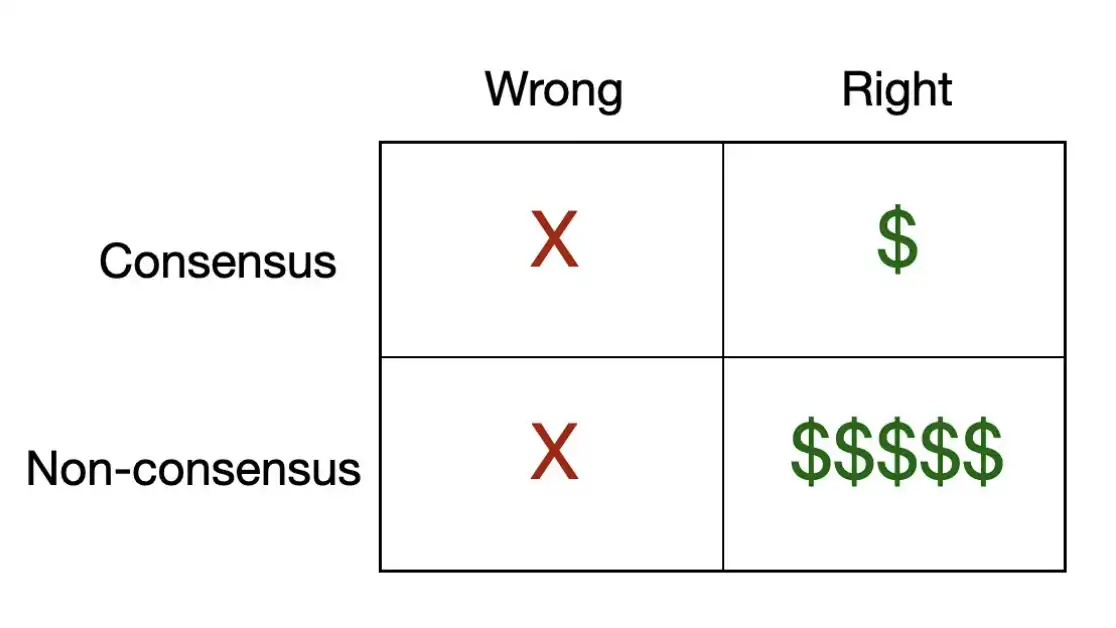

有一個簡單的矩陣,可以描述VC 投資的本質。

很多熱門項目,其實是「共識正確」的交易。也就是說,大多數人都認為這家公司會贏,而它最終確實贏了。這類交易通常不差,但你很難從中賺到太多錢,因為它們往往早就被市場激烈競價,價格被抬得很高。

幾乎所有真正賺到的錢,都是來自那些「非共識但正確」的交易。原因在於,這類交易往往在定價上存在結構性低估,而你獲得100 倍以上回報的機率,幾乎全部來自這裡。

創投的報酬遵循冪律分佈,而且數學是冷酷無情的。在一隻典型基金裡,前三個項目帶來的回報,往往超過其他所有項目的總和。這意味著,你做的絕大多數交易,單一來看其實並不重要。真正重要的是,你是否押中了那一、兩個定義整個基金週期的項目。

這帶來一個反直覺的結論:你的命中率幾乎不重要。真正重要的是,你打了多少次「重拳」。因此,你在看每一個專案時,都應該問自己一個問題:它有沒有可能成為「基金回報型專案」(fund-returner)?

如果答案是否定的,那你為什麼還要做這筆投資?

以及那個同樣殘酷的推論:共識交易幾乎從不產生這種結果。如果所有人都覺得一個專案很棒,那價格早就反映進去了,你的上行空間也就被封死了。真正跨世代的投資,往往正是那些──其他聰明人會覺得你是個傻子才會去投的項目。

Lesson #11:如果你贏不下這筆交易,前面的一切都沒有意義

VC 的價值鏈可以拆成四個階段:Sourcing(找項目)=> Selection(判斷)=> Winning(贏下交易)=> Supporting(投後支援)

找專案是新VC 的第一步。你必須建立一套真正能持續找到專案的引擎。

判斷是大多數人以為最重要的能力(「選項目」),但實際上,它在整個遊戲中只佔很小一部分。

贏下交易才是最重要的環節。就算你擁有全世界最好的專案來源、最犀利的判斷力,只要創辦人選了別人,一切都毫無意義。在創投的最高層級,真正稀缺的資源是「進入機會」。最好的創辦人往往被超額認購,他們可以隨意挑選投資人。所以,你必須給他們一個選擇你的理由。這會回到品牌、平台能力、你長期建立的關係和聲譽——前面所有的課程,最終都會在這裡匯合。

投後支持是最後一步,同時也會反向強化前面的「找項目」和「贏交易」。支援決定了你的NPS(淨推薦值),也決定了這套循環能否持續。如果你真正站在創辦人這邊,他們就會成為你最好的銷售員:把下一個優秀的創辦人介紹給你,在小群組裡為你背書。這個行業很小、也很封閉,聲譽傳播得極快。一個被惹怒的創始人,可能毀掉你未來十幾筆交易;而一個真正滿意的創始人,可能為你打開未來十年的大門。

Lesson #12:創投是一門「慢慢致富」的生意

你會看到這個產業裡,很多人快速崛起,成為流星般的成功者。

你必須熬過他們。有些人賺得太快、太多;有些人開始變懶,逐漸相信自己「本來就該如此成功」。加密產業對這一點的篩選尤其殘酷。每一輪週期,都會誕生一批一夜致富的人;而每一輪週期,其中的大多數都會消失。 50 倍賺到手的交易員,退居里斯本;在荒唐估值下融資的創辦人,悄悄關停公司。最終,遊客都會離場。

你不是遊客。在VC 裡,衡量進度需要很多年。這裡沒有真正的「一夜成功」。你基金裡大部分價值,往往在多年後仍然是未實現狀態。這意味著,你本身就成了那篇著名《紐約時報》文章的化身——

這沒關係。

你的工作,是把船穩穩地開下去。漂浮物、殘骸,漲潮、落潮──這些都會發生。你必須始終站在那裡,陪伴你的團隊,陪伴你的創辦人,陪伴整個生態。你拿到的報酬,是為了扮演長期資本。

所以,就要真的長期。

Lesson #13:融資順的時候,就去融資

創辦人有多討厭融資,VC 其實也一樣,一點都不輕鬆。

作為VC 的融資,和創辦人融資完全是兩套文化體系。我出身中產階級。當職業撲克選手時,我以為自己已經看過「有錢人」了。後來才發現──完全不是量級。

募款本身就是一門藝術,而且高度依賴你面對的對像是誰。

向家族辦公室募資,核心是關係。這些是跨代傳承的財富家族,各自有非常獨特的行事邏輯,建立信任需要時間。他們高度依賴社會背書。

機構資金和母基金則是另一種生物:流程導向、盡調繁重,比起晚餐更重視表格。他們要看到業績、流程,以及一個可持續的優勢。

要成為一個真正優秀的募款者,你必須學會同時講好這兩種語言。

但整體來說,成功募款只有一個前提:你要狀態在線,要嘛已經有回報;如果還沒有回報,那你就必須講出一個他媽的非常好的故事,說明回報將從哪裡來。

最後,也是最重要的一點:時機就是一切。

LP 幾乎總是高位買進、低位賣出。所以,你應該反著來。道理聽起來很簡單,但實際操作起來極為痛苦。

你的最佳募款窗口,往往出現在市場最火紅、LP 最興奮的時候——而那正是你最應該對投資部署保持謹慎的時候。而當市場跌入谷底、所有人情緒低落時,那正是LP 最不希望你去投資的時候——但這恰恰是錯的。

最頂級的VC,學會了在募資條件最好的時候募資,在資產價格最好的時候出手。而這兩件事,幾乎從不同時發生。

以上,就是我在搭建Dragonfly 過程中學到的一些經驗。我肯定遺漏了一些,也毫無疑問,還有很多教訓是我尚未學到的。

搭建一家VC,是一件規則不斷變化的事情。每一個週期都會換一批角色,總是會有一些你完全可以避免、卻仍在轉角處等著你的錯誤。

但底層原則始終沒變:把你的名譽押上去;找到你的優勢;去做那些別人不願意做的髒活累活;僱用比你更優秀的人,並且真正善待他們;以及--保持耐心。

創投,最終獎勵的是那些堅持得夠久、看到週期另一端的人。

這當然不是「如何搭建VC 的最終答案」。但這是那種,我真希望當年有人為我寫過的文章。希望它對你有幫助。如果你正在加密領域裡做一些很酷的事情,也歡迎來找我聊聊。

免責聲明:本文不構成任何投資建議。搭建VC 基金很難,你大機率會失敗。但誰知道呢——也許你還是應該試試看。

祝你好運。