作者:Ada,深潮TechFlow

天風國際證券分析師郭明錤發了一條訊息,表示OpenAI 正在跟聯發科、高通合作開發手機處理器,立訊精密做獨家製造夥伴,預計2028 年量產。此消息亦被多家媒體證實並通報。

消息傳開,供應鏈股票先漲為敬。分析師開始算聯發科的增量訂單、立訊精密的客戶結構優化、高通基頻方案的授權收入。

但問題是,一家預計到2030 年才實現獲利,累計現金消耗可能高達約1,150 億美元公司,為什麼要去做手機?

訂閱模式陷阱

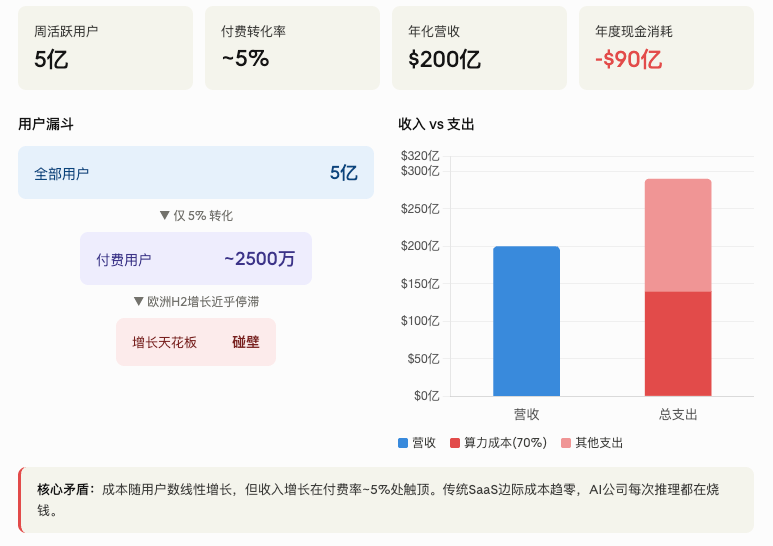

OpenAI 2025 年的營收做到了200 億美元ARR,營收自2020 年以來成長了3,628 倍。 ChatGPT 週活用戶5 億,是全球第一梯隊的消費網路產品。

但根據德意志銀行2025 年10 月報告,只有大約5%的用戶掏了錢。

剩下的95%是免費用戶,每次對話都在燒算力、電費和GPU。連Sam Altman 都承認過,即使是200 美元/月的Pro 訂閱都在虧錢。 2025 年全年現金消耗約90 億美元,收入的70%直接蒸發在伺服器上。

此外,根據德意志銀行分析師Adrian Cox 的報告,2025 年下半年ChatGPT 在歐洲的消費端付費用戶幾乎停滯。付費率的上限可能比想像中低很多,靠訂閱驅動成長的模式正在碰牆。

訂閱模式的問題是,雖然成本跟用戶數成正比成長,但收入成長到某點就起不來了。這在傳統SaaS 裡不存在的問題,在AI 公司裡是致命的。

那怎麼辦?

廣告是一條路。 OpenAI 已經開始在ChatGPT 測試廣告,它挖了Meta 的變現操盤手Fidji Simo 當應用CEO。但做廣告意味著跟Google 正面競爭,Google 每年光搜尋廣告就有上千億美元的現金流在手,護城河也夠深,OpenAI 恐怕很難從對手口中奪食。

企業服務是另一條路。目前企業營收已經占到OpenAI 總營收的40%以上,成長確實快。但Anthropic 在企業程式設計工具上的年化收入在2026 年3 月已經衝到300 億美元,二級市場交易價格一度反超OpenAI。這條路上也擠滿了競爭者。

於是就剩下第三條路:硬體。

硬體不是夢想,是財務焦慮

OpenAI CFO Sarah Friar 在接受CNBC 採訪中表示:“硬體會成為ChatGPT 的下一層價值增量,並有助於推動用戶升級、訂閱成長。”

也就是說,OpenAI 需要一個載體,把免費用戶變成付費用戶。賣手機,捆綁ChatGPT 訂閱,用戶每月自動扣費。不用再等用戶自己打開瀏覽器去升級Pro。硬體鎖定了入口,訂閱變成了預設選項。跟iPhone 綁定iCloud 儲存一個道理。

所以郭明錤描繪的那個願景,用AI Agent 重新定義手機,用戶不再打開一堆App 而是直接透過手機執行任務,技術敘事當然好聽。但底層驅動力更原始,OpenAI 需要新的變現通道來填那個每年近百億美元的窟窿。

OpenAI 做手機的本質動機也跟創新沒關係。它需要一種方式把算力成本從自己的資產負債表上轉移出去,硬體就是那個轉移載體。用戶買了手機,就預設為雲端推理付費了。

OpenAI 計劃最快2026 年Q4 IPO,目標估值1 兆美元。上市之前,它必須先給華爾街一個除了「模型越來越好」之外的成長故事。企業收入被Anthropic 追著跑,廣告剛起步,AI Agent 還在概念階段。手機是一個好故事。全球每年賣十數億支手機,只要切下一小塊,收入曲線就夠看。

前車之鑑

好故事和好生意之間的距離,在AI 硬體領域已經被反覆證明過了。

Humane AI Pin,融了2.3 億美元,定價699 美元加上每月24 美元的訂閱費,出貨不到1 萬台。 2025 年2 月以1.16 億美元賣身惠普,產品直接變磚,所有使用者的裝置停止運作。

Rabbit R1 是CES 上風光無限的小橘子盒子,賣了10 萬台,然後遭到大規模退貨,用戶發現許多示範功能根本無法正常使用。長達10 秒的語音回應延遲使得該裝置無法用於即時互動。到2026 年初,有媒體報道公司連員工薪水都快發不出來了。而且用戶發現它本質上就是一個Android App 套了一個殼。

這兩個案例有一個共同的死因,就是把技術新鮮感誤判為產品市場匹配度。 Demo 很爆炸,等待名單排長龍,團隊以為這就是市場驗證。結果用戶拿到手,發現不如手機上裝個ChatGPT App。

Jony Ive 本人在接受採訪時公開評價Humane AI Pin 和Rabbit R1 是“非常糟糕的產品”,整個行業“缺乏以新思維表達的產品”。然後他把自己的io 公司以65 億美元賣給了OpenAI。

2028 年的對手,不是今天的iPhone

OpenAI 手機預計2028 年量產。距離現在兩年。

兩年後的手機市場會是什麼樣子?

蘋果已經把Google Gemini 和ChatGPT 同時塞進了iPhone,Siri 的AI 大改版預計2026 年落地,三星Galaxy AI 已經覆蓋旗艦和中端產品線,Google Pixel 原生運行Gemini,Android XR 眼鏡在路上。

換句話說,到2028 年,市面上每一部主流手機都會是「AI 手機」。 AI 能力將成為標配,就像相機、GPS、指紋辨識一樣。

那麼OpenAI 的差異化在哪?

郭明錤給的答案是,AI Agent 需要持續理解使用者的上下文,只有手機擁有使用者的一切即時狀態資訊。而OpenAI 有最好的模型,所以做出來的手機體驗會不同。

這個答案有一個明顯的漏洞,就是模型能力是可以透過API 提供的。 OpenAI 今天就在透過API 把自己的模型賣給蘋果和三星。如果模型是核心優勢,那把模型賣給所有手機廠商比自己做手機賺很多、風險還小。

除非OpenAI 認為,光賣模型API 的收入不夠。

這又回到了那個核心問題:當手機是為了科技理想,還是為了財務生存?

科技史上充斥著硬體失敗的案例,而軟體公司做硬件,歷史上成功的案例也屈指可數。 Google 做了Pixel 十年,全球佔有率不到2%。微軟當Surface 也是虧了很多年才勉強打平。這些公司至少有數百億美元的現金流支撐著試錯,但OpenAI 沒有。

8520 億美元的賭注

OpenAI 的手機故事,本質上是一個8,520 億美元估值對應的敘事需求。

模型能力在趨同,新模型的領先視窗可能只有幾個月,Gemini、Claude、Llama 都在追。當模型成為商品,賣模型的利潤率只會越來越薄。

而訂閱收入在碰頂,付費轉換率5%已經說明了市場的真實意願。企業市場也被Anthropic 搶食。二級市場上Anthropic 的交易價格已經反超OpenAI,投資人用腳投票。

在這個背景下,「做手機」給了投資人一個新的想像空間。如果OpenAI 能賣出一億台AI 手機,每台綁定每月20 美元的訂閱,那就是每年240 億美元的新收入。加上硬體本身的收入,總營收瞬間翻倍。

這個數學題當然好算。但Humane、Rabbit 在當時的數學題目也好算,只是算出來很美,賣出去很慘。消費者不願掏錢買一支沒有應用生態的手機,沒有微信、沒有抖音、沒有Google Play 的完整生態,AI Agent 再強,也滿足不了日常生活的需求

郭明錤稱OpenAI 可能會採取訂閱制與硬體捆綁銷售的商業模式。也就是說,硬體可能虧本賣,靠訂閱回收成本。又一個「先虧後賺」的故事。 OpenAI 過去三年一直在講這個故事,投資人聽了三年。

只是到2028 年手機量產的時候,故事還能講多久?那時OpenAI 已經累積燒掉超過1,000 億美元。如果手機賣不動,飛輪不但不轉,還會倒轉。

CFO Sarah Friar 已經對OpenAI 上市時間表表達了疑惑,認為公司還沒準備好上市,並對未來五年高達6000 億美元的巨額支出計劃表示保留意見。根據Bloomberg 報道,有調查公司在聯繫了數百家機構後發現,「沒有一家願意在二級市場買入OpenAI」。

OpenAI 做手機這件事,最可能的結局不是重新定義手機產業,而是為IPO 路演增加一頁PPT。至於那頁PPT 最終能兌現多少,可能最終取決的條件一個都不在OpenAI 的控制範圍內。