原文作者: The Flow Horse

編譯:Peggy,BlockBeats

編按:在超級IPO、AI 敘事與風險資產重新定價交織的背景下,市場對SpaceX 上市的討論,正在從「這家公司究竟值多少錢」轉向「它上市後會如何被交易」。但當SpaceX 成為最受關注的科技資產之一,一個更關鍵的問題開始浮現:在沒有歷史價格、沒有成熟選擇權結構、沒有清晰籌碼分佈的新股首日,投資人究竟應該用估值框架理解它,還是用市場微觀結構來理解它?

本文編譯自The Flow Horse 圍繞SpaceX IPO 首日交易策略的影片內容,重點並非討論SpaceX 的長期基本面,而是拆解其上市初期可能面對的資金流、流通盤、指數納入與解禁節奏。影片作者是一位長期關注IPO 與訂單流交易的市場交易員,其視角更接近盤口和交易執行,而非傳統公司估值分析。

在這篇內容中,SpaceX IPO 被拆解為一組更底層的結構性問題:它不是簡單的「該不該買」問題,而是交易者、散戶、被動資金和內部股東,在不同時間窗口中圍繞有限流動性重新定價的過程。

第一,是散戶最容易誤判首日交易環境。過去,散戶交易熱門股票時,通常依賴趨勢線、支撐阻力、前高前低和開盤動能。但SpaceX IPO 首日沒有歷史圖表,沒有成交密集區,也沒有成熟選擇權結構,第一根K 線之前,市場並沒有可重複使用的價格記憶。現在真正決定短線方向的,是盤口、成交、VWAP、開盤區間,以及買賣雙方在哪裡形成真實換手。這意味著,散戶如果在開盤第一波追漲,或過早用技術分析尋找所謂趨勢,很可能是在結構尚未形成時承擔最高風險。

第二,是過往熱門IPO 並不支持「上市初期必然單邊上漲」的想像。 Coinbase、Airbnb、ARM 都曾經擁有極高關注度,但它們上市早期並沒有立即給出穩定趨勢,而是先經歷了劇烈雙向波動。過去,市場容易把熱門IPO 理解成情緒共識的兌現;現在更準確的理解是,它們往往先成為短線資金、獲利盤和新買盤反覆換手的場所。這意味著,SpaceX 即便具備強敘事和高認購,也不代表首周適合趨勢跟隨者。真正適合首日參與的,往往是能快速讀取訂單流、控制部位、接受雙向波動的交易員。

第三,是首日策略應從「預測方向」轉向「等待結構」。過去,許多交易者習慣在開盤前預設多空觀點,再用第一波價格驗證判斷。但SpaceX 這樣的低流通盤IPO,更需要先讓市場畫出結構:135 美元附近是否有承接,5 分鐘開盤區間是否被有效突破,VWAP 回踩是否站穩,Level 2 中是否出現不斷刷新的隱藏買賣力量。現在的交易核心不是搶在所有人前面下結論,而是在市場產生第一批價格座標後,再判斷誰掌握主動權。這意味著,最重要的不是第一時間進場,而是避免在最混亂、價差最寬、情緒最強的位置被動成交。

第四,是投資人必須理解不同階段由不同資金主導。前15 個交易日,SpaceX 更像一場由低流通盤、情緒資金和訂單流主導的短線交易;第15 個交易日前後,納斯達克指數納入預期可能帶來第二階段的價格不敏感買盤;首次財報後,解鎖供給開始測試市場承接;再往後,70 天、90 天、120 天、180 天後才開始測試市場承接後,70 天、90 天、120 天、180 天後才將更可靠的股東才會給出更可靠的訊號。過去,IPO 常被視為上市首日漲跌決定成敗;現在,SpaceX 更像一系列連續流動性測試。這意味著,長期判斷不應建立在首日情緒上,而應建立在新增供給進入市場後,價格能否形成穩定底部。

第五,是SpaceX 交易未必只發生在SpaceX 本身。 Rocket Lab、LUNR 等航空航太與太空經濟相關標的,可能在上市期間成為資金表達同一主題的影子股。過去,IPO 交易通常圍繞著主標的展開;現在,當主標的流通盤過低、波動過強、價差過寬時,相關資產反而可能提供更清晰的交易結構。這意味著,市場交易的不只是SpaceX 的股票,也是在交易它所活化的產業敘事和流動性外溢。

如果將本文壓縮為一個判斷,那就是:SpaceX IPO 首日屬於交易員,長期判斷要等供給測試。對交易員來說,首日可能是訂單流交易的「超級盃」;對投資人來說,第一天的漲跌反而不應被過度解讀。在這個意義上,SpaceX IPO 的核心問題已經不只是上市第一天該不該買,而是參與者能否先判斷自己進入的是哪一場遊戲:首日看訂單流,長期看供給吸收能力。把這兩者混在一起,正是多數散戶最容易虧錢的原因。

以下為影片內容(為便於閱讀理解,原內容有所整編):

為什麼大多數散戶可能在SpaceX IPO 中虧錢

SpaceX IPO 首日最危險的地方,是很多人會把它當作一隻普通熱門股來交易。

普通股票有歷史價格區間,有前高前低,有成交密集區,也有足夠的市場記憶。交易者可以參考過去的支撐阻力、均線、選擇權持股和資金成本。但IPO 首日是一張空白圖表。第一條K 線出現之前,市場沒有任何真實交易歷史。

這意味著,過早畫趨勢線沒有意義,開盤後追第一波拉升也很容易被反向波動打穿。尤其在低流通盤環境下,價格可能因為短暫買盤快速上沖,也可能因為獲利盤或機構供給突然回落。散戶如果只看漲幅和情緒,很容易在最吵雜的位置進場。

SpaceX 首日真正的交易邏輯,是拍賣機制(Auction,即買賣雙方在不同價格上尋找成交平衡)的即時形成。交易員要觀察的是:誰願意抬價買進?賣方在哪個位置不斷補貨?哪些價位成交很多但價格推不動?這些盤口訊息,比任何事先畫出的技術形態都重要。

交易細節:750 億美元融資、3% 流通盤與高散戶配售

SpaceX 此次IPO 計畫發行約5.55 億股,融資約750 億美元,定價為每股135 美元,整體估值達到約1.7 兆美元。這個規模本身就足以讓它成為市場級事件。

但真正決定首日波動的,不只是融資規模,而是流通盤。 SpaceX 上市初期可自由交易的股份比例僅約3%。這意味著,即使只是適度買盤,也可能對價格造成明顯衝擊。散戶追漲、主動式基金建倉、機構小規模買入,都可能讓價格短暫脫離基本面。

另一個特殊變數是散戶配售。本次散戶配售比例可能達到約30%,約為普通IPO 的3 到4 倍。這會讓開盤後的交易更難判斷。一方面,更多散戶提前拿到籌碼,可能降低上市首日「買不到」的追漲衝動;另一方面,這些提前拿到籌碼的投資者也可能在開盤後獲利了結,形成第一波供給。

所以,SpaceX IPO 的核心不是簡單判斷「超額認購就是利好」,而是理解籌碼結構:極低流通盤會放大上漲和下跌,高散戶配售則可能讓首日買盤與賣盤同時變得更激進。

第15 個交易日:納斯達克指數納入可能改變資金性質

另一個關鍵時間點,是上市後的第15 個交易日。依其設定,SpaceX 可能被納入納斯達克100 指數(NDX)。這項安排仍需以最終規則和實際結果為準,但它對應的交易邏輯非常重要。

上市初期,驅動價格的主要是快錢、散戶、主動式基金和情緒資金。這些資金對價格敏感,會根據波動迅速進出。但指數納入之後,市場會引進另一類資金:被動資金。

被動資金的特點,是價格不敏感(Price-insensitive Flow,即因指數規則或組合要求必須買入,而不是因為價格便宜才買)。指數基金、ETF 和相關追蹤產品需要按規則配置成分股,這種買盤往往更機械,也更容易被市場提前交易。

因此,在第15 個交易日之前,主動資金可能會嘗試搶跑(Front-run,即在確定性買盤到來之前提前買入)。如果上市初期SpaceX 已經形成上漲動能,指數納入帶來的機械買盤可能進一步放大趨勢;但如果前兩週走勢疲軟,這項買盤也未必足以單獨扭轉盤面。

這也是SpaceX IPO 不同於普通首日交易的地方:它不是單點事件,而是一連串資金流節點。

第一天是訂單流交易,而非圖表交易

SpaceX 首日最重要的判斷是:不要把它當成圖表交易。

普通交易者習慣問:支撐在哪?壓力在哪?前高在哪?成交密集區在哪?選擇權最大痛點在哪?但IPO 首日這些問題大多沒有答案。沒有歷史圖表,就沒有可靠的技術結構;沒有成熟選擇權市場,也沒有可參考的選擇權未平倉合約。

首日真正的問題是:買賣雙方在哪裡達成協議?哪裡出現大量換手?價格跌破發行價後有沒有買盤承接?衝高時有沒有賣方持續補貨?這是訂單流交易的核心。

最初幾個關鍵價位,必須由市場當天自己畫出來。首先是135 美元,即影片設定中的發行價。交易員要觀察價格相對135 美元的表現:跌破後能否迅速收回?站上後能否持續?如果每次低於135 美元都有買盤承接,說明這個位置可能成為早期成本錨;如果每次高於135 美元都被賣出,則說明上方供給更強。

其次是VWAP(成交量加權平均價,代表當天市場平均成交成本)。上市後一小時,價格在VWAP 上方或下方,能否在回踩VWAP 時獲得承接,會直接反映買賣雙方誰佔主動。

最後是首日高低點。收盤之後,第一天的最高價和最低價會成為之後幾天最重要的結構參考。對一隻沒有歷史圖表的新股來說,首日價格區間就是市場第一次形成的座標系。

驅動價格的四種資金流

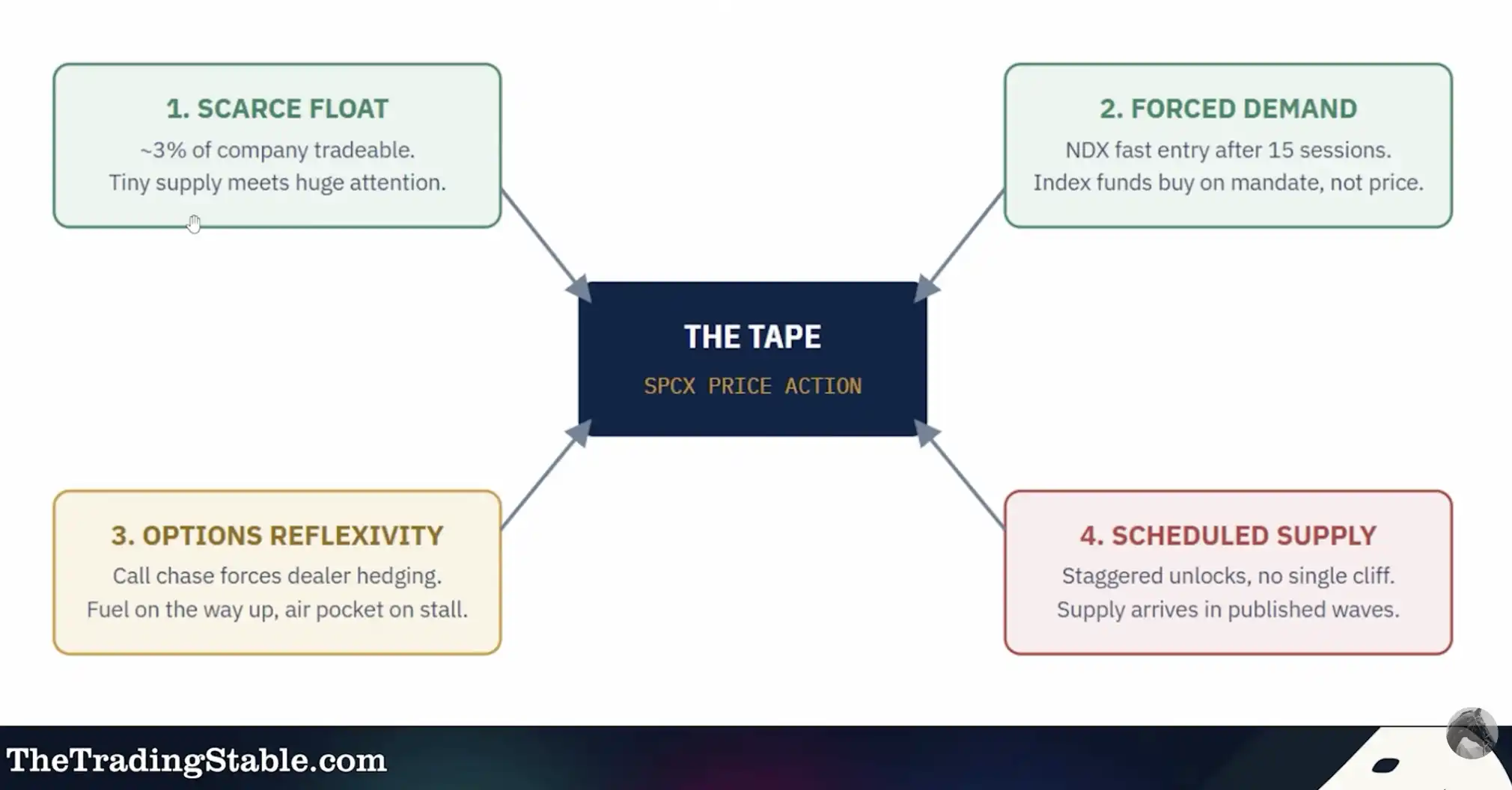

SpaceX IPO 初期的價格波動,可以拆成四類資金流。

第一類是極低流通盤帶來的稀少性買盤。 3% 流通盤意味著市場上可交易籌碼很少,需求稍微集中,就可能推動股價快速上行。這也是為什麼首日盲目做空非常危險。低流通盤股票不一定會一直漲,但它最容易在短時間內把空頭「軋穿」。

第二類是納斯達克指數納入帶來的被動買盤。如果第15 個交易日納入NDX,指數基金和相關產品需依照規則買入,這類資金不是根據估值下單,而是根據指數權重下單。對多頭來說,這是一種理想的機械性需求;對短線交易員來說,這是一個可提前交易的時間窗口。

第三類是選擇權反作用力(Options Reflexivity,即選擇權市場反過來影響正股價格)。一旦選擇權上市,散戶大量買入買權,可能迫使做市商買入正股對沖,從而形成Gamma 循環(選擇權買盤推動做市商買入正股對沖,進一步放大上漲)。不過,這種機制通常不會在上市第一天立即出現,首周也未必成熟。

第四類是股份解禁(Unlocks,即被限制出售的股份逐步進入市場)。這會帶來新增供給,是所有長期投資者必須關注的風險點。 SpaceX 的特別之處在於,它不是簡單等到180 天後一次性解禁,而是可能分階段釋放籌碼。

解禁時間表:不是180 天一次斷崖

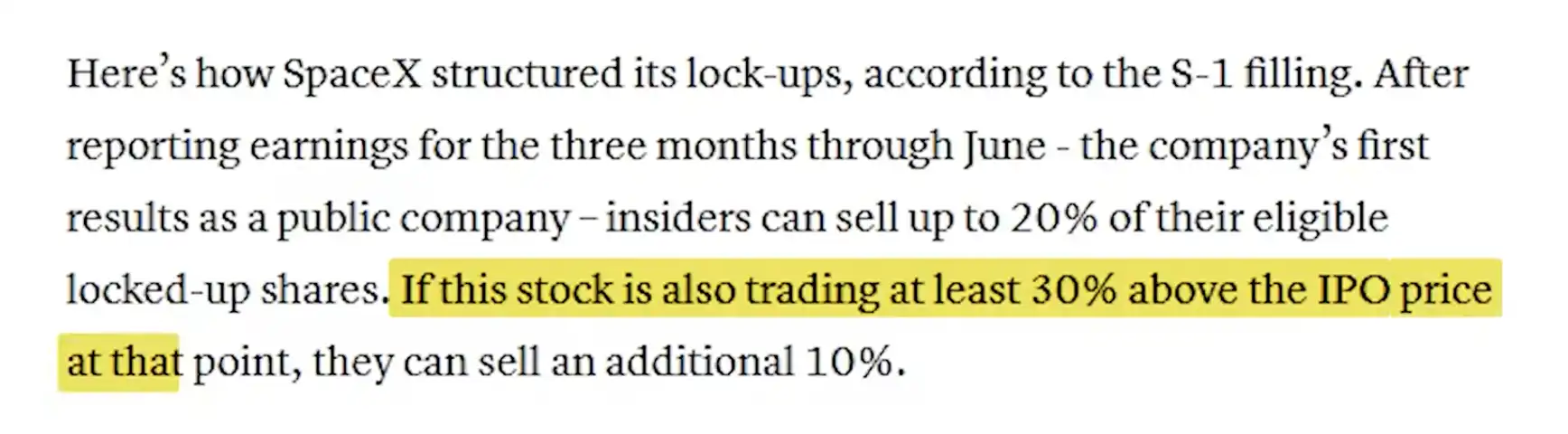

傳統IPO 常見的風險點,是180 天鎖定期結束後,早期投資者和員工股份集中解禁,市場突然面臨大量供給。但影片中給出的SpaceX 解禁結構更複雜:它可能不是一次性斷崖,而是一組分階段流動性事件。

首先,首次財報後2 天,最多可能有20% 的合格股份解鎖。這意味著財報本身不僅是業績事件,也是供給事件。股價若在財報前被情緒推高,財報後新增供給可能壓製動能。

其次,解禁也可能與價格表現掛鉤。如果股價在財報前10 個交易日中,有5 天保持在135 美元上方30% 以上,則可能額外解鎖10%。這類安排會讓上漲本身觸發更多供給,形成一種動態平衡:漲得越猛,後續可出售股份可能越多。

後續節點同樣重要。影片提到,第70 天、第90 天、第120 天可能分別約有7% 股份解鎖,180 天後進一步完全解鎖。員工股方面,約5% 的員工持股可能在首次財報後立即出售,無需額外業績或價格條件。馬斯克及最大持有者則可能需要等待超過一年,約366 天。

這些日期對長期投資者尤其重要。判斷SpaceX 是否形成真正底部,不能只看上市首日漲跌,而要看每一次新增供給進入市場時,買盤能否承接。

過往IPO 的啟示:Coinbase、Airbnb、ARM 都不是開局就給單邊趨勢

熱門IPO 容易製造一種錯覺:既然市場關注度高,上市後就應該一路上漲。但Coinbase、Airbnb 和ARM 的早期交易都說明,熱度不等於單邊趨勢。

影片中提到,這些熱門IPO 在上市初期都曾出現過巨大波動。 Coinbase 早期波動一度達到約119 點,Airbnb 約53 點,ARM 約22 點。重點不是具體數字本身,而是它們說明:熱門IPO 的前幾天、前幾週,往往是劇烈雙向交易,而不是穩定趨勢。

這類環境較適合日內剝頭皮交易者(Scalper,即透過短時間小幅波動頻繁進出獲利的交易者)和訂單流交易員,而不是普通趨勢跟隨者。趨勢交易者需要結構,但IPO 初期最缺乏的就是結構。

SpaceX 可能更極端。它已經高度超額認購,又可能讓更多散戶提前拿到配售。這意味著,開盤後既有追漲資金,也有獲利了結資金;既有人想買第15 天指數納入預期,也有人認為高熱度本身就是賣出機會。多空力量同時擁擠,結果往往不是乾淨趨勢,而是高換手、高波動和高噪音。

第一天交易策略:等市場畫出結構,再動手

SpaceX 首日交易的第一條規則,就是不要追開盤第一波。

開盤瞬間通常是噪音最大、價差最寬、情緒最極端的時候。尤其在低流通盤環境下,第一波上漲可能只是短暫掃單,第一波下跌也可能只是流動性不足造成的急跌。真正可交易的結構,需要等待市場形成。

第一個觀察點是135 美元。價格如果跌破135 美元後迅速收回,並重新站上開盤區間和VWAP,說明下方有真實承接。反過來,如果價格反覆嘗試站上135 美元卻被賣回去,說明賣方可能掌握主動。

第二個觀察點是5 分鐘開盤範圍(Opening Range,即開盤後前5 分鐘形成的高低點區間)。用5 分鐘或30 分鐘開盤區間過濾噪音,可以避免過早陷入來回掃損。如果開盤區間較窄,之後突破更有意義,因為大量短線部位集中在有限價格帶內,一旦價格離開區間,停損和追單會更容易被觸發。

第三個觀察點是VWAP。上市一小時後,如果價格在VWAP 上方運行,且回踩VWAP 時快速獲得買盤,可能是多頭優勢的訊號。若價格長期壓在VWAP 下方,反彈無力,則表示當天平均成交成本正在變成壓力。

第四個觀察點是「幽靈等級」(Ghost Level,即盤口中有隱藏買賣力量持續吸收成交的位置)。如果某個價位看起來掛單不大,但成交持續放量,價格卻始終無法突破,表示那裡可能有隱藏賣方不斷補貨。反過來,如果某個低位持續成交但價格跌不下去,也可能說明有隱藏買方在承接。

這些臨時價位未必對未來幾個月有意義,但在首日非常關鍵。因為在沒有歷史圖表的情況下,它們就是市場剛產生的第一批路標。

部位控制與風險管理:別把低流通盤新股當藍籌股交易

SpaceX 的公司體量可能很大,但上市初期的交易特徵不一定像大型藍籌股。

如果流通盤只有3%,盤口可能很薄,買賣價差(Spread,即買入價和賣出價之間的差距)可能很寬,價格也可能因為連續掃單出現快速跳動。再加上期權市場初期可能尚未成熟,交易者缺乏對沖工具,倉位過大很容易被滑點和停牌風險放大損失。

因此,不能用交易蘋果、微軟、英偉達這類成熟大盤股的部位方式交易SpaceX。新手如果只是想學習訂單流,應從極小部位開始,甚至只觀察不交易。對大多數人來說,錯過首日機會不是最嚴重的問題,被FOMO 推動在最混亂的位置重倉進場,才是最大風險。

短線交易者要接受一個現實:第一天最重要的不是賺到每一段波動,而是避免在沒有結構的位置被市場「洗出去」。長期投資人則更應該關注後續供給節點,而不是在上市第一天急著證明自己看對了SpaceX。

必須了解的四件事

第一,前15 個交易日大機率由情緒驅動。極低流通盤、巨大關注度和缺乏技術標準位,會讓價格主要依賴訂單流和短線資金推動。

第二,第15 個交易日可能是資金性質改變的節點。如果SpaceX 被納入納斯達克100,價格不敏感的機械買盤可能進入市場,主動資金也可能提前交易這項預期。

第三,首次財報不僅是業績事件,也是供應壓力點。部分股份可能在財報後開始解鎖,市場需要證明自己能承接新增供給。

第四,解禁不是一次性事件,而是貫穿未來一年的多次流動性測試。 70 天、90 天、120 天、180 天,甚至一年後的大股東解鎖,都會重新檢驗SpaceX 的真實買盤基礎。

值得關注的SpaceX 影子股

SpaceX 上市期間,相關產業的代理程式標的(Proxy,即無法直接交易核心資產時,用來表達相似主題或風險敞口的替代品)也值得關注。

航空航太、防務、火箭發射、衛星與太空經濟相關股票,可能因為SpaceX 的市場熱度獲得資金外溢。影片中提到的例子包括Rocket Lab(RKLB)以及LUNR 等太空相關標的。

這類影子股的機會不在於它們一定會受益,而是它們可能成為資金表達SpaceX 主題的替代路徑。尤其當SpaceX 本身價差太寬、波動太大、流通盤太低時,一些流動性較好的相關標的,反而可能提供更清晰的交易結構。

但代理交易必須以盤面驗證為準。如果相關標的只是短暫跟漲,沒有成交量、沒有持續性,也沒有相對強度,就不能強行套用SpaceX 邏輯。