作者: Michael Saylor

編譯:深潮TechFlow

導讀:微策略創辦人Saylor 拋出一套「數位資產堆疊」理論,把比特幣定位成最底層的數位資本,再往上疊數位信貸、數位貨幣、數位收益和數位股權五層結構。核心主張是比特幣本身不需要質押、不需要通膨、不需要改協議,收益全靠上層資本結構創造出來。這是他給STRC、MSTR 這套打法找的理論框架,也是對「穩定幣該不該付息」「比特幣要不要學以太坊」這些爭論的正面回應。

現代數位資產堆疊

比特幣是數位資本。

這是整個現代數位經濟的地基。

比特幣稀缺、全球流通、流動性強、可程式化、可分割、可審計,任何能連網的人都能拿到。它不由政府發行,不受公司控制,沒有租戶、沒有維護成本、沒有邊界、沒有實體地址、沒有董事會,也沒有哪家央行能稀釋它。

它是數位價值的基礎層。

但資本本身只是起點。

比特幣的下一個階段不是單純持有BTC,而是在BTC 之上搭一整套數位資本堆疊:數位資本、數位信貸、數位貨幣、數位收益、數位股權。

比特幣就是這樣從單一資產長成一套全球金融架構的。

比特幣還是比特幣。世界在它上面蓋樓。

這套堆疊有五層

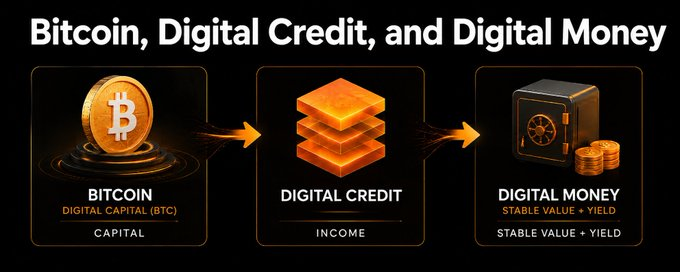

現代數位資產堆疊分五層。

第一層,數位資本,就是BTC,那個純粹、稀少、高能量的資本資產。

第二層,數位信貸,類似STRC 這種工具,由比特幣背書的收益型工具,設計目的是抑制波動、給予收益。

第三層,數位貨幣,穩定價值、能生息的工具。它錨定美元,可以是代幣、基金、優先證券、帳戶或別的封裝形式,底層是數位信貸加法幣現金等價物的組合。

第四層,數位收益,加槓桿或結構化的收益產品。給那些願意承擔更多風險、槓桿、波動或流動性差的投資者。

第五層,數位股權,類似MSTR 的剩餘股權。它是吸收波動的次級檔,支撐整個信貸結構,拿走剩餘的上行收益。

這不是協議改動,不是質押,不是貨幣通膨,也不是又一個假裝自己是比特幣的新代幣。這是建在比特幣上的資本市場。

第一層數位資本:BTC

堆疊最底下是BTC。

BTC 相當於數位版的黃金、地標房產和主權儲備資產,但流動性、可分割性、稀缺性和全球結算能力都更強。它是這個系統裡能量最高的資產。

高能量帶來波動。比特幣能劇烈波動,正因為它是純粹的數位資本:稀少、流動、全球、全天候交易。這種波動不是缺陷,而是搭建數位資本市場的原料。

但不是每個投資人都能直接拿著BTC。家族辦公室想要資本增值,企業想要財庫儲備,銀行想要抵押品,保險公司想要收益,退休人士想要利息,支付公司想要穩定結算,加密交易所想要一個真能給用戶付息的類美元資產,新興市場的儲戶想要美元、流動性和收益。

一個波動率40% 的資產,對某些投資者是完美的,對其他人完全不合適。

答案不是去改比特幣,而是在比特幣上蓋產品,搭配每一類資金的需求。

第二層數位信貸:比特幣背書的收益

數位信貸把高波動的數位資本轉成低波動的收益。

STRC 就是個例子:一種高級、高收益、短久期的收益工具,由比特幣背書的公司發行。 BTC 提供長期資本地基,數位股權吸收剩餘波動,數位信貸坐在股權之上,給那些想要收益、不想直接吃BTC 波動的投資者派息。

關鍵不在於數位信貸永遠只有一個固定的波動數字。它沒有。

信貸工具在正常市場波動低,在壓力市場波動會升高。利差會走闊,流動性會變,利率會動,發行人的市場形象會變,市場結構會演化。

更準確的說法是:數位信貸的設計目的是抑制數位資本的波動。

它靠著資本結構、優先順序、收益、面額機制、流動性支持,以及一層級股權緩衝來做到這一點。目標是把BTC 那股高波動的原始資本能量,轉換成更穩定、適合信貸投資者的收益流。

金融從業人員早就懂這套邏輯。抵押貸款不等於房子,市政債不等於城市,公司債不等於普通股,優先證券不等於它下面的股權。資產可以很波動,而信貸層卻可以沒那麼波動。

數位信貸的目的不是消滅風險,而是聰明分配風險。股權持有人接受剩餘波動和上行,信貸持有人拿收益和更高級的索償權,數位貨幣持有人拿到又一層的穩定和流動性。每位投資者挑選匹配自己授權的風險檔位。

比特幣本身不需要產生收益。不需要質押,不需要通膨,不需要改協議,不需要變成以太坊。收益由比特幣之上的資本結構創造,不靠貶損比特幣。

這個區分很要命。

第三層數位貨幣:建在數位信貸上的穩定價值貨幣

數位貨幣是下一層。

它是一種穩定價值、每日可贖回的工具,用起來像錢,同時付出一筆可觀的收益。視司法轄區、分銷管道和投資者類型,它可以做成代幣、基金、優先證券、帳戶或別的受監管封裝。

概念很簡單:把數位信貸和法幣現金等價物組合起來。數位信貸當收益引擎,法幣現金等價物提供流動性和穩定性,結構本身管理久期、贖回、信用敞口、儲備和市場風險,持有人拿到一個能生息的穩定價值資產。

舉個例子,一個產品可能持有收益率約10%-12% 的比特幣背書數位信貸,再配上國庫券、貨幣市場基金、回購或銀行準備金。扣掉流動性儲備、費用和風險緩衝後,這個數位貨幣工具的目標收益可能落在6%-8% 的區間。

這就是突破口。數位資本變成數位信貸,數位信貸加上法幣流動性變成數位貨幣。

一個比特幣背書的穩定價值工具,就是這樣能付利息的。這不是魔術,是結構化金融。

BTC 是資本資產,數位股權是首損和上層,數位信貸是收益層,數位貨幣是穩定價值的流動性層。整套堆疊把比特幣的原始波動轉成有用的金融產品,卻沒碰觸比特幣本身。

穩定價值不等於無風險

這個區分很重要。

數位貨幣不該被說成無風險,不該被當成無條件擔保來賣。它應該被描述成:透過儲備、流動性、信貸結構、透明度和風險管理,設計來維持穩定價值。

一個設計得當的數位貨幣產品,該用金融從業者衡量任何貨幣市場、穩定幣或短久期信貸產品的同一套問題來檢驗:底層資產是什麼?信用敞口多大?流動性儲備多少?久期多長?贖回機制如何?優先級怎樣?抵押品是什麼?透明度如何?誰承擔首損?壓力情境表現如何?

這種審視是健康的。

數位貨幣不消滅風險,而是把風險打包、揭露、管理、定價,做成對儲戶、企業、支付網路、交易所和機構有用的形式。

為什麼數位貨幣要錨定法幣

很多比特幣信徒會問:數位貨幣為什麼要錨美元或別的法幣?

因為這世界的債務還是用法幣計價的。

薪資用美元、歐元、日圓、比索和本地貨幣算,發票用法幣算,稅用法幣算,房貸用法幣算,信用卡用法幣算,企業會計用法幣算。銀行系統、保險合約、薪資系統、財務報表全是法幣計價。

大多數人不想自己的活期帳戶一天波動5%。他們想要一個穩定的記帳單位。

穩定幣之所以找到產品市場契合,就是這個原因。世界想要數位美元,因為美元仍是全球商業主導的記帳單位。

但當前的穩定幣模式不完整。穩定幣提供數位流動性,可持有人通常拿不到儲備收益的全部經濟好處。銀行存款方便,但往往沒什麼收益。貨幣市場基金有收益,但沒有原生的全天候數位可轉移性。質押資產有收益,但要用戶接受加密價格波動和協議風險。

數位貨幣可以把最好的屬性湊齊:穩定價值、數位可轉移、每日流動性、透明儲備、可觀收益、比特幣背書的資本結構。

法幣錨解決記帳單位問題,比特幣解決資本保值問題。美元是量尺,比特幣是能量來源。

理想的貨幣體驗

好的貨幣該承擔三個功能:交換媒介、價值儲存、記帳單位。

BTC 是最強的長期價值儲存,但對世界大部分地方它還不是記帳單位。數位貨幣解決的就是這個橋樑問題。

一個錨美元、比特幣背書、能生息的數位貨幣工具,因為穩定且可轉移,能當交換媒介;因為付息而不是閒置,能給用法幣計量的人當價值儲存;因為用人們已經在用來給工資、賬單、稅款和債務定價的貨幣計價,能承擔記賬單位功能。

這不是在否定比特幣,而是從法幣世界通往比特幣世界的一座橋。

這才是比特幣的殺手級用例

比特幣的殺手級用例不只是支付。

真正的殺手級用例,是在數位資本之上重建全球的貨幣、信貸和資本市場。

比特幣是更優的資產,但世界不是只有一種投資者。有人想要原始BTC,有人想要收益,有人想要穩定價值,有人想要抵押品,有人想要槓桿,有人想要支付,有人想要成長股權,有人想要財庫儲備,有人想要一個能即時轉移、還付息的美元餘額。

數位資產堆疊讓比特幣服務所有這些人。 BTC 服務資本配置者,數位信貸服務收益投資者,數位貨幣服務儲戶和支付用戶,數位收益服務追求回報的投資者,數位股權服務成長投資者。同一個比特幣地基,撐起每一層。

比特幣就是這樣從兆級資產擴張成一套全球金融體系的。

比特幣不必明天就直接取代所有法幣。它可以為世界今天已經在使用的工具背書:美元、信貸、帳戶、基金、證券、支付資產、財庫產品。這就是那座橋。

這對金融從業人員為什麼成立

對金融從業人員來說,這套框架該覺得眼熟。

創新不在於風險消失了,而是比特幣成了一套現代分層金融體系的基礎抵押品和資本資產。

傳統金融早就在分層風險:普通股、優先股、優先債、擔保信貸、貨幣市場工具、槓桿基金、結構化產品、銀行存款、支付餘額。數位資產堆疊把同一套邏輯用到比特幣上。

關鍵變數都是常規的:優先順序、抵押率、流動性、久期、收益、信用利差、贖回權、市場深度、揭露、監管處理、會計處理、稅務處理、對手方曝險。

比特幣引進一個更優的基礎資產,資本市場把這個資產轉成面向不同授權的產品。

這不是反金融,是更好的金融。

這對比特幣投資者為何成立

對比特幣投資者來說,最重要的原則很簡單:比特幣還是比特幣。

不需要改協議,不需要基礎層收益,不需要質押,不需要通膨,不需要動2,100 萬的供應上限,沒人被迫放棄自託管。

想要純BTC 的人可以拿純BTC,想跑節點的人可以跑節點,想自託管的人可以自架。

數位資產堆疊不會削弱比特幣的核心原則,只是延伸它的觸達範圍。這是有紀律的擴張。基礎層應該保持神聖,大部分創新該發生在它之上:託管、應用、證券、信貸工具、支付系統、錢包、交易所、基金、資本市場。

比特幣就是這樣服務幾十億人,又不把所有人逼進一種狹窄的採用模式。它可以是個人的自託管貨幣,可以是公司的數位資本,可以是銀行的抵押品,可以是國家的儲備,可以是家庭的財產,可以是市場的基礎設施,可以是任何身處經濟困境者的希望。

世界在比特幣上蓋樓,因為比特幣值得蓋。

這對MSTR 投資者為什麼成立

對MSTR 投資者來說,數位資產堆疊解釋了數位股權的角色。

數位股權是次級檔。它吸收波動,支撐信貸結構,享受BTC 增值,在優先債務被滿足後拿走剩餘上行,提供讓數位信貸和數位貨幣得以存在的資本結構。

MSTR 這種股權不等於BTC,不等於STRC,不等於數位貨幣。每一個角色都不同。

BTC 是數位資本,STRC 式證券是數位信貸,數位貨幣是穩定價值收益,數位收益是放大的收益,MSTR 式普通股是數位股權。

股權波動更大,因為它是剩餘索償;信貸波動更小,因為它高級;貨幣設計得更穩,因為它把信貸和流動性儲備結合在一起。這就是資本堆疊的邏輯。

數位股權讓上面幾層成為可能,因為總得有人承擔剩餘風險、賺取剩餘報酬。

這對加密創新者為什麼成立

對加密創新者來說,數位貨幣是個大機會。

穩定幣證明了世界想要數位法幣。 DeFi 證明了用戶想要收益。交易所證明了全球市場想要全天候流動性。錢包證明了價值能以網路速度移動。比特幣證明了數位稀缺可以安全、去中心化、全球化。

下一步就是把這些突破組合成更好的產品。

一個比特幣背書、能生息、穩定價值的美元工具,可以成為錢包、交易所、支付網路、金融科技應用、DeFi 協議、財庫平台和全球商業的原生資產。

它能跟那些幾乎不給用戶付息的穩定幣競爭,跟那些把利差揣進自己口袋的銀行存款競爭,跟那些有收益但缺原生數字可轉移性的貨幣市場基金競爭,跟那些要用戶接受代幣波動才能賺收益的質押資產競爭。

這是建設性的競爭。加密不需要更多為投機而投機的東西。它需要有用、耐用、透明、能生息、解決真實用戶真實問題的金融產品。數位貨幣就是其中一個。

數位收益:不是錢,但有用

數位貨幣之上是數位收益。

數位收益不是錢,是投資產品。

它可以用加槓桿的數位信貸、加槓桿的數位貨幣、結構化基金、私募載體或別的工具來搭建,面向追求更高回報、願意接受更高風險、槓桿、波動或流動性差的投資者。

一個加槓桿的數位貨幣策略,目標收益可能遠高於不加槓桿的產品。但那不是活期帳戶,不是穩定幣,不是給所有人的儲蓄產品。那是數字收益。

這個區分很重要。數位貨幣用於穩定、流動性、支付、儲蓄和營運資金。數位收益用於追求放大收益的成熟投資者。數位股權用於追求剩餘上行的投資者。堆疊的威力在於,每個產品角色清晰。

三層突破

關鍵創新是這三層轉化。

數位資本:高波動、高能量的BTC。

數位信貸:比特幣背書的收益,透過優先順序、結構、收益和股權支持,設計來抑制BTC 相當一部分波動。

數位貨幣:把數位信貸和法幣現金等價物及流動性儲備組合,做出穩定價值、能生息的工具。

這就是突破。比特幣給了我們世界上最強的數位資本資產,資本市場把這個資產轉成信貸,而信貸加流動性儲備把這筆收益轉成貨幣。

世界不需要每個人明天就用聰明用sats 給咖啡定價。世界今天需要更好的貨幣:以網路速度移動、在用戶的記帳單位裡維持穩定、付出可觀收益、最終由有史以來最強數位資本資產驅動的貨幣。

那就是數位貨幣。

這對BTC 為什麼是好事

數位貨幣提高了BTC 的效用。

每一美元建在比特幣背書信貸上的數位貨幣,都為比特幣背書的資本結構創造增量需求,創造出持有BTC、為BTC 融資、託管BTC、審計BTC、為BTC 投保、圍繞BTC 建服務的新理由。

它也把比特幣曝險帶給那些受不了原始比特幣波動的投資者。退休人士可能不想要原始BTC 波動,企業可能不想要,銀行可能不想要,支付公司可能不想要。但他們可能想要一個收益率6%-8%、由比特幣背書數位信貸支撐的穩定價值美元資產。

這把新資本帶進比特幣生態。更多資本意味著更多採用,更多採用意味著更多流動性,更多流動性意味著更強韌性,更強韌性意味著更強的比特幣。

這對加密產業為什麼是好事

加密產業需要一個更好的貨幣地基。

很多加密用戶想要美元,很多加密投資者想要收益,很多加密建設者想要可編程資產,很多加密平台想要流動抵押品,很多加密應用需要穩定的記帳單位。

建在比特幣背書信貸上的數位貨幣,給了產業一個更好的基礎產品:由比特幣驅動的、穩定價值、能生息的數位美元。

它能活在交易所,活在錢包,活在基金,活在帳戶,活在支付網絡,最終活在任何數位價值流動的地方。它不要求用戶在零收益穩定幣和波動質押代幣之間二選一,而是給他們另一個選項:建在比特幣背書資本上、穩定價值、有收益的數位貨幣。這對加密是好事。

這對投資者為什麼是好事

投資者不該被逼進單一的風險檔位。

數位資產堆疊給每個投資者一個選擇。想要數位資本就拿BTC,想要數位信貸就拿STRC 式工具,想要數位貨幣就拿穩定價值生息工具,想要數位收益就拿加槓桿或結構化產品,想要數位股權就拿MSTR 式普通股。

這是一份完整的菜單。儲戶可以拿數位貨幣,收益投資人可以拿數位信貸,成長投資人可以拿數位股權,長期信仰者可以拿BTC,成熟投資人可以拿數位收益。同一個比特幣地基撐起所有人。比特幣就是這樣對每一種授權都變得可觸及的。

這對世界為什麼是好事

世界需要更好的貨幣。

幾十億人想要美元,因為美元流動、熟悉、被廣泛接受。但他們也想要收益、透明、流動性,以及不被貶值侵蝕的保護。

今天很多人被迫在不穩定的本地貨幣、低收益銀行存款、零收益穩定幣、波動的加密資產,或是他們難以觸及的金融產品之間做選擇。

數位貨幣能改善這一點。它能提供穩定價值、數位流動性、每日贖回和可觀收益。它能幫助儲戶、企業、支付公司、新興市場、交易所、機構,以及任何想要更好貨幣、又不想吃原始BTC 波動的人。

模擬世界把經濟建在黃金、房產、銀行、存款、信貸、股權、基金和支付網路上。數位世界將建在BTC、數位信貸、數位貨幣、數位收益和數位股權。

比特幣是數位資本。數位信貸把它轉成收益。數位貨幣把它轉成日常效用。數字收益放大它。數位股權為它融資。

基礎層保持神聖,資本堆疊保持開放。

這就是現代數位資產堆疊。這就是比特幣成為一套更好金融系統地基的方式。