作者|Wenser,Odaily星球日報

你有沒有想過,賣出一台 iPhone 手機所產生的利潤,都分給幾家元件商多少?

日前,海外科技博主@BluthCapital 以美光 CEO 的口吻對 iPhone 手機背後的「生意經」調侃道:「十多年來,蘋果公司一直以 5 美元的價格從我們(MU)這裡購買晶片,把它們裝進金屬盒子裡,然後以 99 美元的價格賣給消費者;當我們試圖把價格提高到 7 美元時,他們就開啟嘲笑模式。但現在,當我們要向他們收取 50 美元的費用時,他們卻把產品價格提高了 250 美元。」言辭之間,對於蘋果近期漲價並甩鍋給記憶體廠商的行為頗為不齒。

該貼文在社群媒體迅速激發討論。今晨,@BluthCapital 延續此話題,貼出一張包含具體數字的 iPhone 18 成本結構圖,以佐證其觀點:

此前,美光首席商務官 Sumit Sadana 在接受華爾街日報採訪時也曾表示,「在記憶體行業低谷期時,由於某些客戶趁機壓價,導致公司利潤為負。」而現在,由於 AI、科技行業的旺盛需求,記憶體行業轉而成為了掌握話語權的一方。這讓整條產業鏈開始「三十年河東,三十年河西」。

一台 iPhone 的利潤結構:蘋果拿走近 25%,美光等記憶體廠商僅佔不到 3%

據估算,一台 iPhone 的利潤中,蘋果拿走約四分之一,記憶體巨頭只能拿走約三十分之一,台積電則因壟斷地位拿走 4%-5%左右的利潤;其餘部分由其他硬體供應商、通路、研發及稅收等環節覆蓋。

回看蘋果公司財報:淨利率常年保持在 24%以上,狂攬 75%行業總利潤

根據 Counterpoint 等機構數據,蘋果長期佔據全球手機市場近 50%的營業利潤。2025 年 IDC 數據顯示,其以18%的市場份額拿走了約 75%的行業總利潤。

基於蘋果 2026 年 Q2 最新數據,iPhone 營收 570 億美元,淨利潤 340 億美元,估算出貨量約為 6100 萬部。由此,可推算出,蘋果單台 iPhone 淨利潤約為 320-340 美元,淨利率達 33%-36%。

而從過去 5 年的財報數據對比中,我們也能清晰地看到,iPhone 的營收總體表現相對穩定;淨利潤規模則逐漸從 2021 年的 940 億美元左右逐漸增長至 2025 年的 1120 億美元左右;淨利率則保持相對穩定,通常在 25%左右。

而以 2017 年 iPhone X、2023 年 iPhone 14 Pro 以及 2026 年 iPhone 17 系列等不同型號來看,其利潤結構則因記憶體成本的不同而產生了一系列變化。

從 iPhone X 到 iPhone17:記憶體成本翻倍

記憶體成本在 iPhone 手機中扮演的角色經歷了 3 個歷史階段:從最開始的「邊角料」,到後來的「重要組件」,再到現在的「關鍵部件」。

2017 年 iPhone X 時代:記憶體「邊角料」時期

根據當年 Counterpoint 拆解報告數據,iPhone X 時期,得益於一直以來的品牌優勢、生態上游地位,蘋果公司淨利潤一度接近 50%;而韓國三星、海力士等記憶體廠商利潤佔比僅約 135–195 元;佔總售價 8388 元的約 1.6%–2.3%。

這就是 iPhone X 時代的 "記憶體" 分量:約 2% 的成本,幾乎是蘋果最不關心的零組件。

2023 年 iPhone 14 Pro 時代:記憶體「重要組件」時期

2023 年,iPhone 14 系列上市,蘋果公司物料成本略有上浮,以 Pro 版本為例,其 BOM 物料成本來到了 464 美元左右(約合人民幣 3170 元),佔售價比例也來到了接近 40%,但蘋果公司淨利潤仍然保持在 40%左右。

據彼時的科技媒體反饋,以上數據僅為 128G 版本,而更貴的記憶體版本成本漲幅並不高,但售價卻要高上不少。當時正處於「攝像頭、處理器漲價時期」,因此,最終 iPhone 14 Pro 整體利潤比 iPhone 13 Pro 低了 3.7% 。

2026 年 iPhone 17 時代:記憶體「關鍵部件」時期

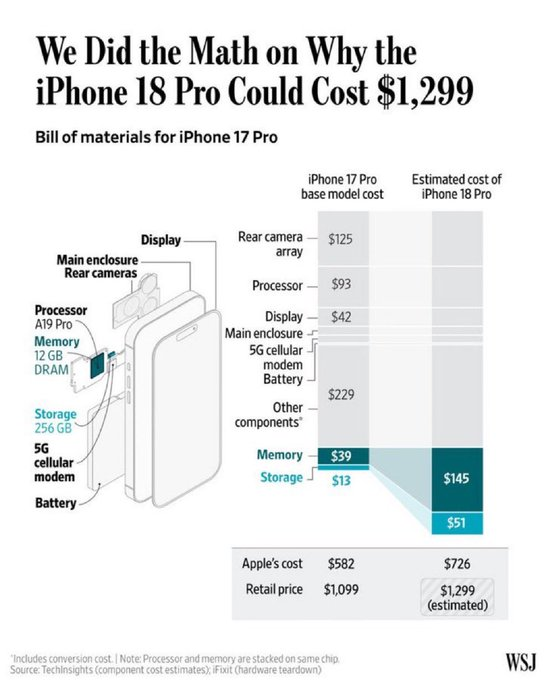

時間來到 2025-2026 年,iPhone 17 系列成為蘋果公司的主力機型,而記憶體成本相較幾年前也翻倍上漲,目前預計記憶體成本佔 BOM 物料成本的比例來到了 12%-15%,約為 60-80 美元。

綜上所述,以下為 iPhone 手機不同時期的成本及記憶體成本佔比相關數據。

值得一提的是,TrendForce 數據顯示,2026 年第一季度一般型 DRAM 合約價季增幅度高達 93%至 98%。花旗預計 2026 年全年 DRAM 均價漲幅將達 88%。整體符合記憶體成本上漲趨勢。這一現象同樣也引發了蘋果 CEO 庫克和馬斯克的肯定。

庫克:記憶體漲價,40 年難得一遇

6 月 17 日,蘋果 CEO 庫克_(Odaily星球日報 註:其將於今年 9 月卸任 CEO 一職,由原硬體工程高級副總裁 John Ternu 接任)_在接受《華爾街日報》採訪時提及了記憶體漲價傳導成本壓力。他表示:「在消費者需要設備的時候,供應卻減少了,而記憶體廠商正在傳遞巨大的漲價壓力。我們絕對需要記憶體定價和供應回歸到消費產品的合理水平。這是底線。」

但不到一週,他很快改變口風。

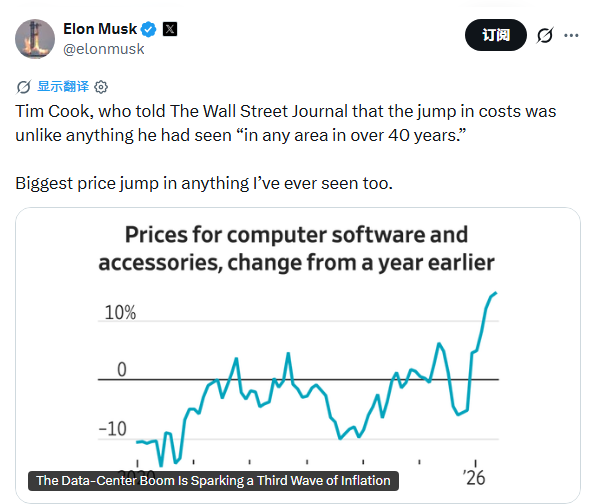

6 月 25 日,庫克再次接受《華爾街日報》採訪,將成本衝擊問題稱為「百年一遇的洪水」,他說:「在 40 多年的時間裡,我在任何領域都從未見過類似的情況。」隨後,蘋果公司宣布 Mac、iPad、HomePod、Apple TV、Vision Pro 等產品全線漲價。

消息一出,蘋果股價應聲下跌 6%,市值蒸發 2630 億美元;創下自 2025 年 4 月以來的最大跌幅。

馬斯克:這場面我也沒見過

庫克的話也引發了馬斯克的強烈贊同。近日,其同樣發文表示:「庫克告訴《華爾街日報》,這種成本激增是他『40 多年來在任何領域都從未見過的』。我也是,這是我見過的最猛的價格跳漲。」

感謝 AI 數據中心及 HBM,記憶體的腰桿硬了

細看從去年開始的「記憶體牛市」,關鍵驅動要素還是 AI 行業的旺盛需求。

行業普遍估算,與普通伺服器相比,每台 AI 伺服器對 DRAM 和 NAND 的需求量分別是前者的 8 倍和 3 倍。

基於這樣的市場需求,三星、SK 海力士、美光三大儲存巨頭自然會將更多先進製程產能轉向高利潤的 HBM(高頻寬記憶體)及高階 DDR5 產品,主動削減 DDR4 等消費級產線,由此導致通用型 DRAM 的短缺。

公開資料顯示,AI 伺服器單機 DRAM 搭載量為傳統伺服器的 8 至 10 倍,疊加通用伺服器補庫與 AI PC 普及需求,儲存晶片的供需缺口持續擴大。

此前美光 Q3 財報中高達 84.6%的驚人毛利率以及同比增長 346%至 414.6 億美元的營收規模也讓無數人看到了壟斷性記憶體廠商的造血能力。另外一邊,SK 海力士前不久宣布了在美國上市的計劃,尋求籌集約 290 億美元,以進一步利用記憶體需求獲利。

毫不誇張地說,來自 AI 行業的記憶體需求正在擠壓甚至吞噬消費級電子產品的記憶體供給。有數據統計,一台輝達的 Vera Rubin AI 伺服器所使用的記憶體,相當於大約 14500 台 MacBook Neo,1:14500 的對比,足見記憶體需求的供需失衡現狀。

而對於此前飽受蘋果公司這類巨頭壓價之苦的記憶體廠商們而言,現在是屬於他們的時代。也難怪此前 有消息稱 蘋果公司正在積極遊說特朗普政府,希望獲得批准採購中國晶片企業長鑫存儲的記憶體晶片。

至於長鑫存儲能否在資本市場上演如同 SK 海力士、美光等明星企業的造富奇蹟,或許下個月答案就將揭曉。