作者:金色財經

近期,幣圈掀起了一場「加密VC 是否已經消亡」的討論。

Galaxy Research 的最新創投報告顯示, 2025 年第二季度,加密貨幣和區塊鏈新創公司在378 筆交易中共籌集了19.7 億美元,與上一季相比,融資額下降了59%,交易數量下降了15%。這是自2020 年第四季以來第二低的季度總額。

獨立研究員Haotian 指出:「四年了,VC 們連一個可持續的投資模式都沒找到;頭部VC 能拿到最優的terms,最低的價格,較早的退出機會,而大部分中小VC 靠後續跟投喝湯,被大機構當成接盤俠;大部類 VC 就是」大號的韭菜「,基本跟投喝湯,被大機構當成接盤俠;大部類的VC 就是」大號的韭菜「,基本在Portfolio 的可能性正在尋找可能性。

業內人士如何看待加密VC 的消亡?幣圈VC 真的快沒了嗎?

一、加密VC 慘遭滑鐵盧

Chainplay 與Strorible 聯合研究顯示,2023 年1 月1 日至2024 年12 月31 日間獲風投的1181 個加密項目中,近45% 已停運,77% 月收入不足1000 美元。

創投機構方面,Polychain Capital 投資失敗率最高,44% 投入專案終止,76% 專案未產生有效收入;Yzi Labs(原Binance Labs)支援專案失敗率達72%;Circle、Delphi Ventures、Consensys、Andreessen Horowitz 等頂級創投公司,也有大量支援專案停運,許多超三分之二支援專案失敗。

天使投資者中,前Coinbase 技術長Balaji Srinivasan「殭屍計畫」比例達57%,居首;Arthur Hayes 為34%,Santiago Santos 為15%,Sandeep Nailwal 和Stani Kulechov 支持的計畫各有10% 停駛。

數據顯示,籌資規模與成功率有顯著相關。融資超5,000 萬美元的專案失敗率明顯較低,在融資不足500 萬美元的專案中,33% 已失敗,20% 停止營運。

二、VC 更理性說

Waterdrip Capital 創始合夥人兼執行長Jademont 指出:「VC 為什麼快沒了?大家可以去看看這兩年頭部CEX 上幣的公告,只會告訴你XXX 幾個字母要上市,大家快去賭,而不會多浪費一個詞去介紹下為什麼上線這個項目,以及這個項目是做什麼的。很多散戶跟狗莊稼用了幾個月,都不知道自己的交易是什麼。已經嚴重賭場化,甚至賭場還偶爾出老千。

據說CEX 目前評估上所的前幾大條件是社區熱度,做市資金是否充足,以及是否願意上貢足夠多的免費籌碼。如果上所的條件是如此,那VC 的存在確實意義就不大了。因為大部分VC 沒能力幫專案方做社區,也不願意去幫專案方操盤跟散戶賭。

所以與其說VC 快沒了,不如說VC 做了別的選擇。但第一,不願意宣發了。因為宣發除了做PR 沒什麼實際意義。甚至在專案方做砸的情況下還會被社群一起罵,要知道早期專案即使團隊再負責,做砸的機率本來就很大。不如等專案做大了再告訴市場,這個專案是我投的。 第二,很多專案壓根兒就沒有發幣的計劃,或是不做散戶生意,那麼宣發也沒有什麼必要了。等上市敲鐘的時候去慶祝一下就好。看了下行程表,明年至少有3-5 個早期投資的項目會上Nasdaq。現在創業不是只有發幣一條退出路徑了。 」

Bullish Capital Management 董事Sylvia To 表示:加密貨幣創投家正在降低風險偏好,避開當月的熱門話題,並對投資採取更批判的眼光。 「你真的必須開始思考,這個行業正在建設這些基礎設施,但是誰在使用它呢?交易量夠多嗎?透過這些區塊鏈產生的交易量是否足以證明籌集的所有資金是合理的?」

2025 年,許多專案都在以過高且往往不合理的估值籌集資金,嚴重依賴未來現金流預測。

三、資本流向變動說

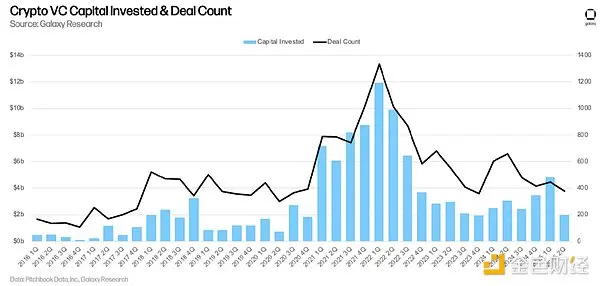

比特幣價格與VC 之間的長期相關性已經不復存在,並且「難以恢復」。這種脫節源自於創投家興趣的減弱,以及市場越來越重視比特幣累積而非其他投資。

專注於加密貨幣的創投難以恢復到2021 年的高點。來源:Galaxy Research

Insights4VC 的數據顯示:資本流向發生了轉變。數位資產財務公司(主要籌集資金用於購買加密貨幣的工具)今年吸引了大部分投資,截至8 月21 日已吸引150 億美元用於增持比特幣、以太幣和其他代幣。

囤積加密貨幣的資金大戶與尋求創投的新創公司之間的分歧,反映了投資者心態的變化。 Bitwise CEO Hunter Horsley 表示,越來越多的支持者要求更清晰的獲利途徑和永續的商業模式。 對收益的追求正在推動華爾街對以太坊的投資。 「如果你拿出10 億美元ETH,把它投入一家公司,然後進行質押,突然之間,你就開始盈利了。投資者已經習慣了那些能盈利的公司。」

1confirmation 創辦人Nick Tomaino 曾在X 平台發文表示,以太坊的崛起意味著「加密VC 的死亡」,99% 的加密VC 很快就會消亡,正確的地點,正確的時間,獲得機構資本,沒有遠見或創造力,與用戶保持一致才是長久發展的唯一途徑。

四、市場成熟說

創投公司Ajna Capital 的首席投資長Eva Oberholzer:創投公司對其投資的加密項目變得更加挑剔,這表明由於市場成熟,與上一周期相比發生了轉變。 「我們已經達到了加密貨幣的不同階段,類似於我們過去看到的其他技術的每個週期。」

市場成熟度已經減緩了種子前投資的速度,因為創投公司將注意力轉向了具有清晰商業模式的成熟項目。 「這更多的是關於可預測的收入模式、機構依賴性和不可逆轉的採用。所以,我們現在看到的是,加密貨幣並非由任何Meme 幣狂熱或其他趨勢驅動,而更多地與機構採用有關。目前,風險投資公司正專注於穩定幣項目,並投資其他形式的可以產生費用的支付基礎設施。」

創投活動的轉變反映了機構加密貨幣投資的更廣泛趨勢以及對創收數位資產業務的關注,而不是像2021 年牛市等之前的加密貨幣週期中推動投資的價格投機。

五、VC 的未來

交易員通駿Jun 指出:「上輪牛市,VC 是造夢廠, 說故事、拉估值、賣給二級。 這輪他們發現,自己反而成了被做市商和流量割的那一批。所謂的投資邏輯崩塌,其實是話語權被收回。現在的VC 已經變成了被做市商和流量割的那一批。所謂的投資邏輯崩塌,其實是話語權被收回。現在的VC 已經被招募和不再做市商,有人不再做成市商,有人活得更多」。

量化交易員Ares 指出:傳統產業的VC 職責,無非是提供資金+ 資源支持,這對於在傳統產業融資困難且上市嚴格的環境下尤其有效。 而在幣圈,似乎環境大為不同,融資的難度和上交易所的要求截然不同。 所以VC 也要做相對應的改變才能適應加密圈的投融資環境。 我覺得以後加密圈的VC 會分為兩大類:頭部交易所VC——被投基本意味著排隊上所;擁有巨大流量的的VC——比如a16z,理解幣圈玩法,擅長營銷,能不遺餘力的一站式服務項目。

根據Galaxy 研報指出:在2025 年Q2 中,礦業類別吸引了較大金額(約3 億美元以上)——這是近年來首次礦業類別拿到最高份額。同期,交易所、借貸、Web3、NFT、遊戲、DAO、元宇宙、基礎設施等類別仍佔投資項目數較多。 VC 活動整體上依然活躍且健康,人工智慧、區塊鏈基礎設施和交易等領域持續吸引交易和資金,種子前融資活動也保持穩定。

結語

三十年河東三十年河西,帶動了上一輪牛市節奏的加密VC 卻在本輪週期遇冷。 VC 理性化、資本流向變化、加密市場成熟……不論市場參與者贊同哪一種說法,也許VC 們躺著賺錢的時代真的一去不返,VC 們應該做的不是澄清“是否還活著”,而是應該用實際行動證明“我活的更好”。