2020年12月1日晚8點(北京時間),Ethereum2.0的關鍵一步——信標鏈正式上線,這標誌著Ethereum正式轉向PoS。時值週年,Ethereum創始人Vitalik在社交媒體上公佈了信標鏈的最新路線圖。該路線共分為5個部分,分別是:

- The Merge,Ethereum1.0和Ethereum2.0合併,Ethereum徹底轉向PoS;

- The Surge,通過分片實現rollups等Layer2方案的可伸縮,即數據可用;

- The Verge,通過Verkle樹結構減小證明大小,使無狀態客戶端成為可能;

- The Purge,清除大於1年的歷史數據;

- The Splurge,其他重要事項,包括改進EVM(以太坊虛擬機)、緩和MEV(礦工可提取價值)、進一步完善EIP1559。

從進度來看,在過去一年中,Ethereum在合併、分片和輕客戶端支持方面的早期階段都有較大的技術進展,但實際應用情況也一樣順利嗎? PAData分析了與這些方面密切相關的質押、Layer2應用、EIP1559和MEV數據後發現:

1)信標鏈一年內的質押總額整體漲幅達到840.30%,驗證節點整體增長率達到840.08%。但兩者均呈現明顯的階段性差異,今年下半年以來,ETH的質押增長趨向緩慢。

2)信標鏈每月新增質押總額和驗證節點數量的多少或與ETH的幣價走勢有關。質押收益率偏低,或理解為長期收益率低於短期收益率是阻礙信標鏈質押情況邊際增長的因素之一。

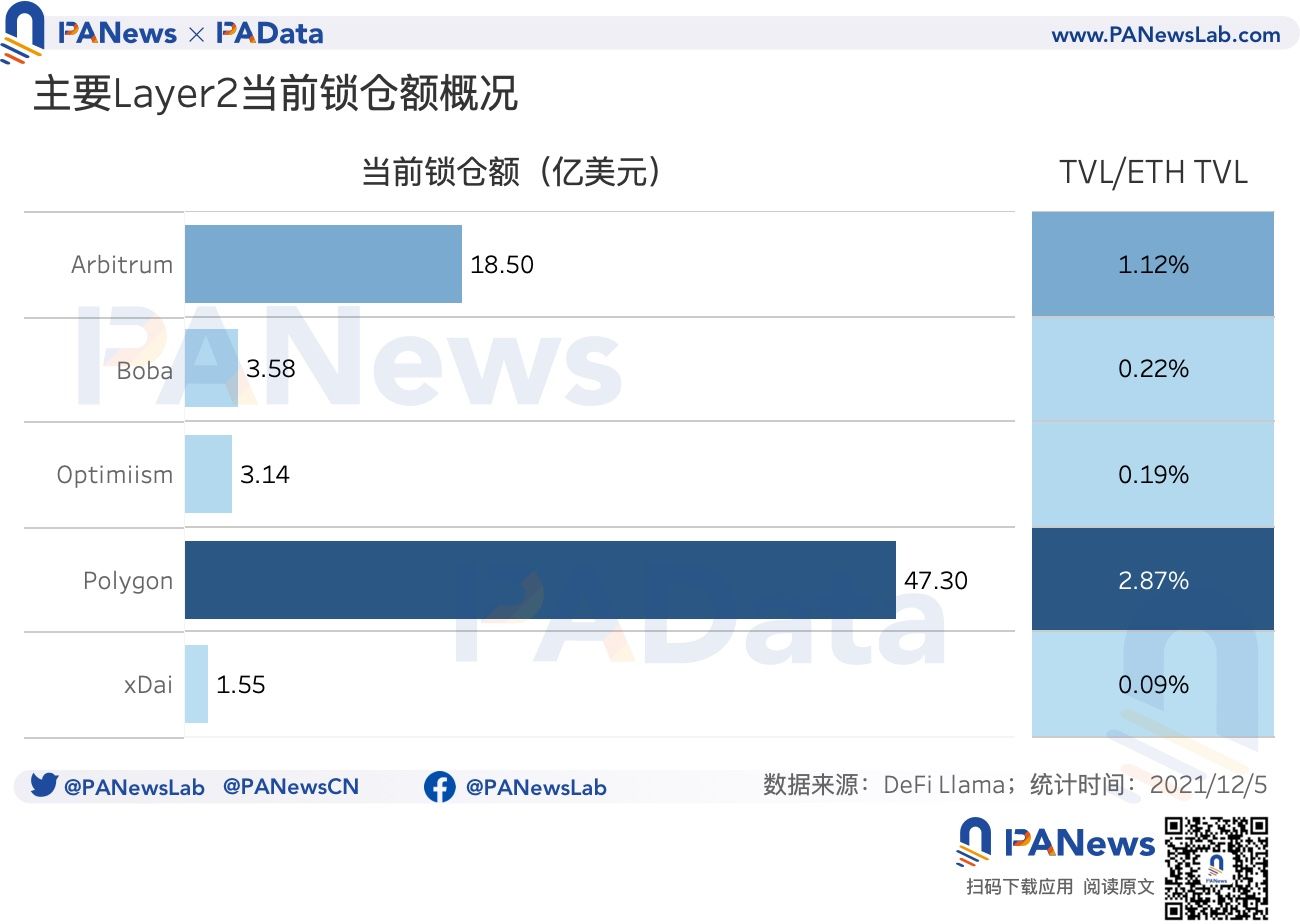

3)整體而言,Layer2現在還在非常早期的階段。不僅日均Gas消耗量只有1%左右,而且鎖倉額佔Ethereum鎖倉額的比值均不到3%,即使是鎖倉額最高的Polygon和Arbitrum也僅分別約2.87%和1.12%。但市場仍然看好Layer2的應用,這些協議的市值大多是鎖倉額的好幾倍,甚至好幾十倍,這也從側面印證了市場對Layer2概念的高預期。

4)當前這些Layer2上的DeFi仍然以多鏈部署為主,就當前看來,Layer2現在的發展路線與其他新興公鏈並無甚區別,“互鏈互通”或比“一家獨大”更符合市場需求。

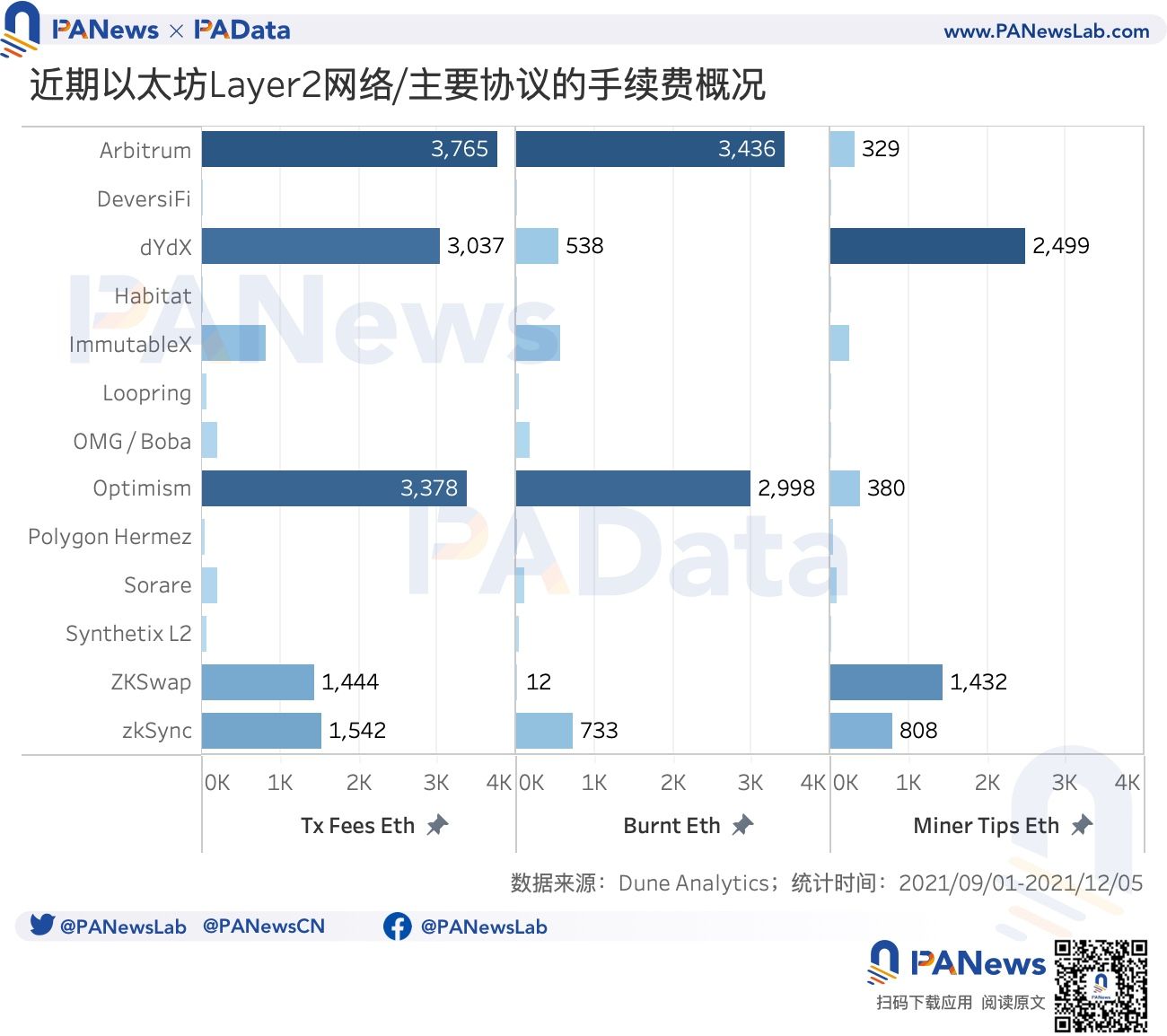

5)不同Layer2的交互手續費結構有很大差異。比如,Arbitrum和Optimism都是銷毀量佔絕大多數而實際小費收入佔比較小。 dYdX和ZKSwap則相反,銷毀量遠遠小於小費收入量。這可能與各鍊或協議與底層網絡的結算機制有關。

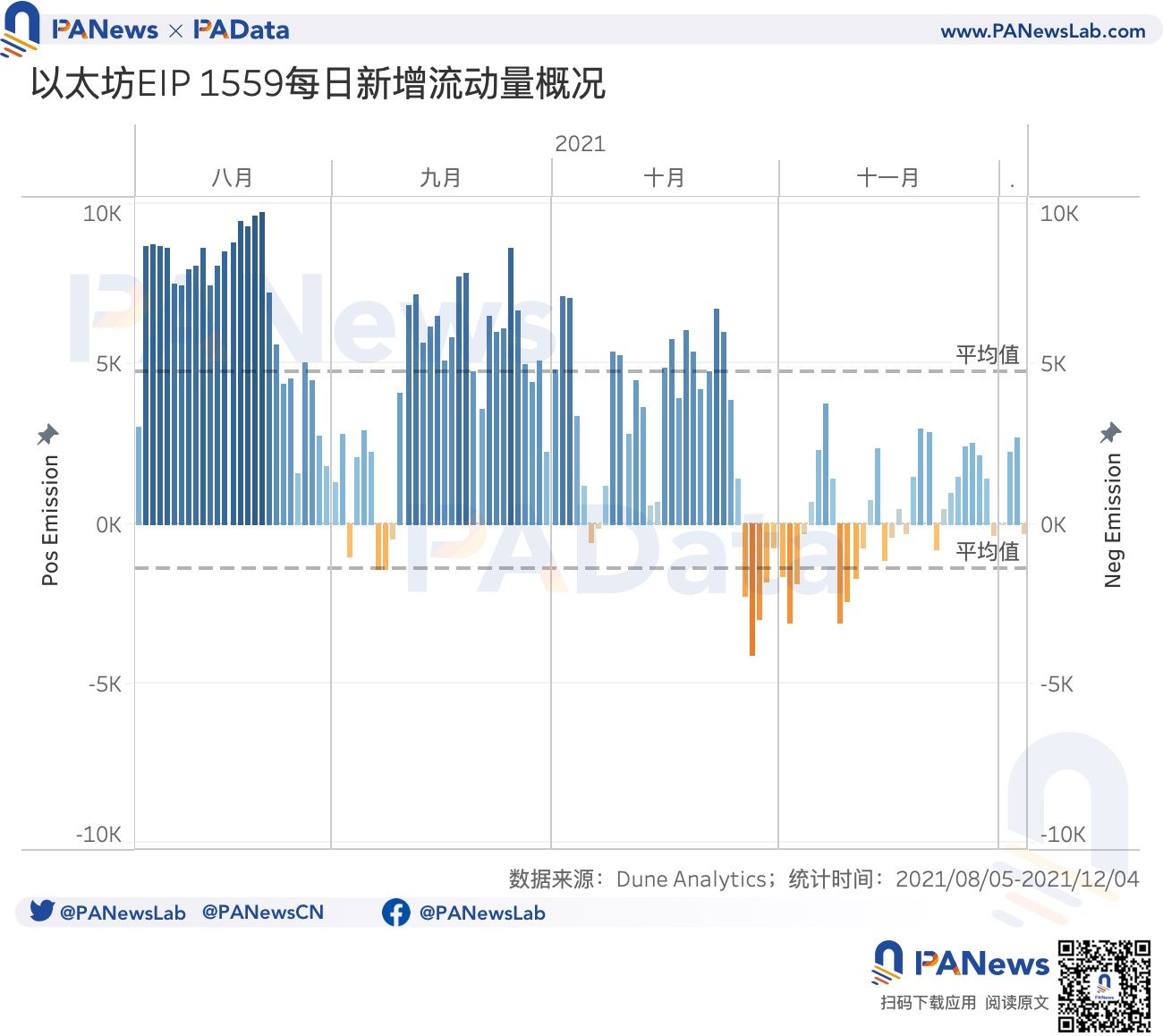

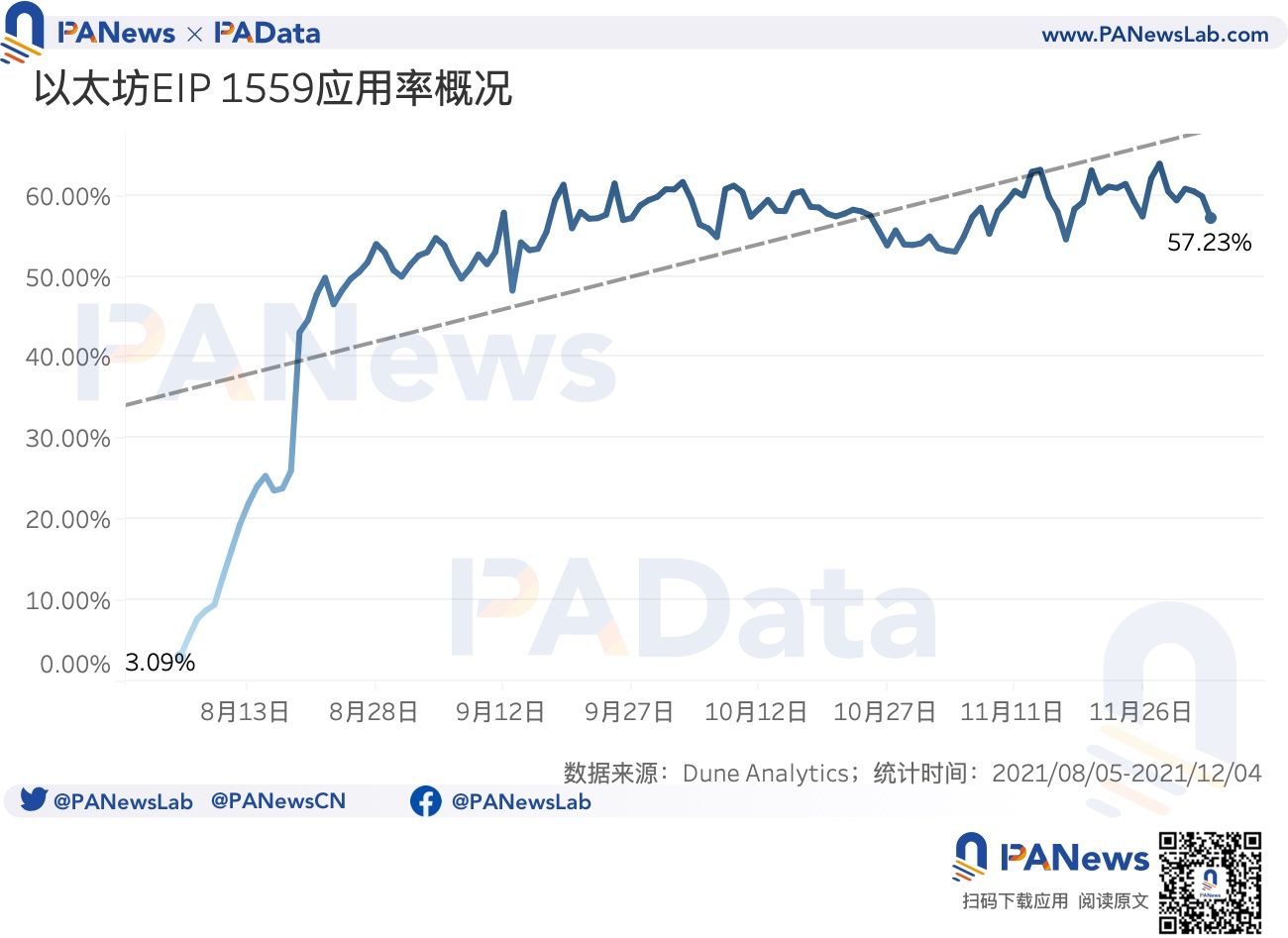

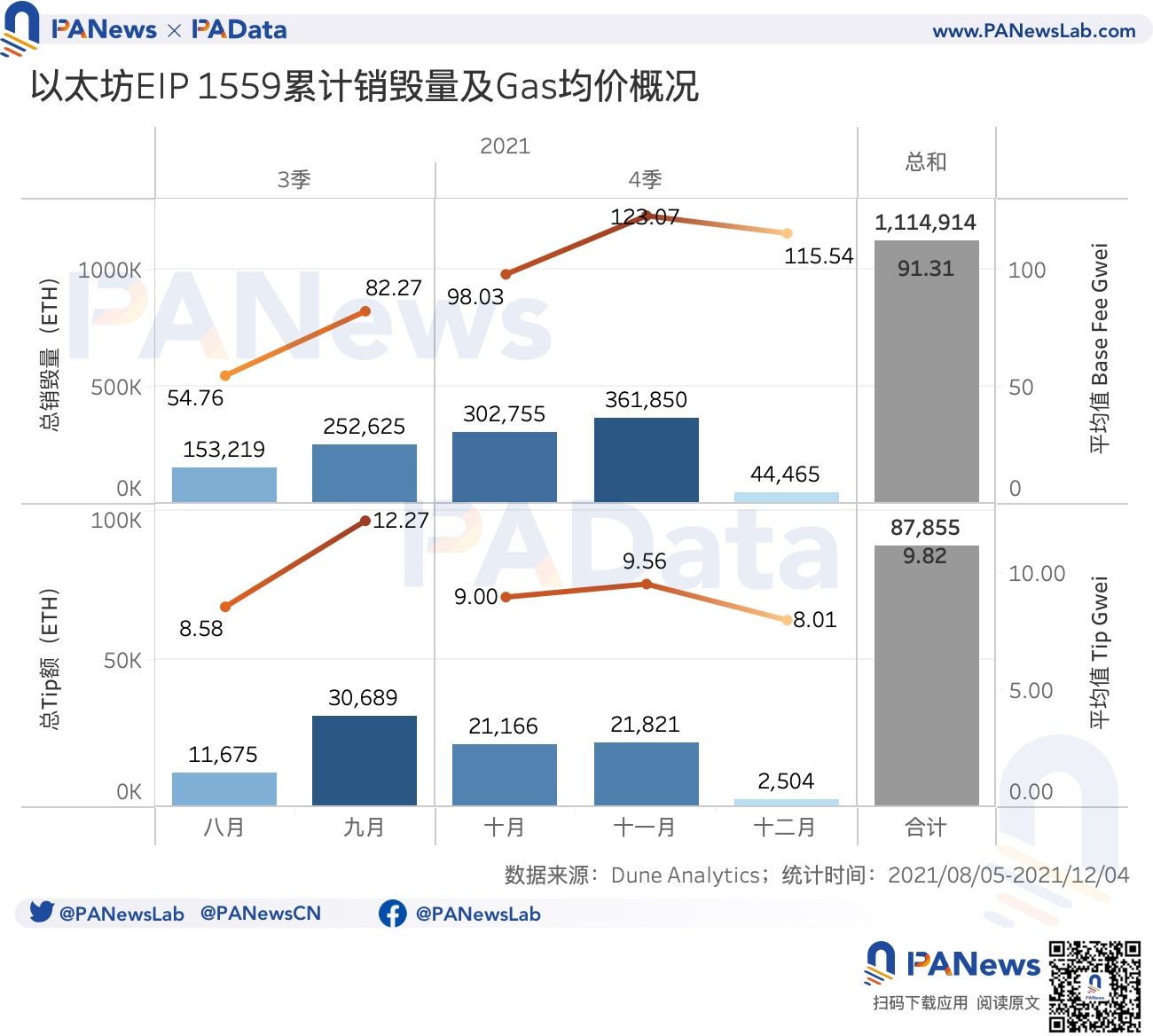

6)EIP1559的應用率從上線初僅3.09%上升至當前的57.23%,並早在8月下旬(上線不到一個月)就已基本穩定在50%以上了。手續費改革進展順利。

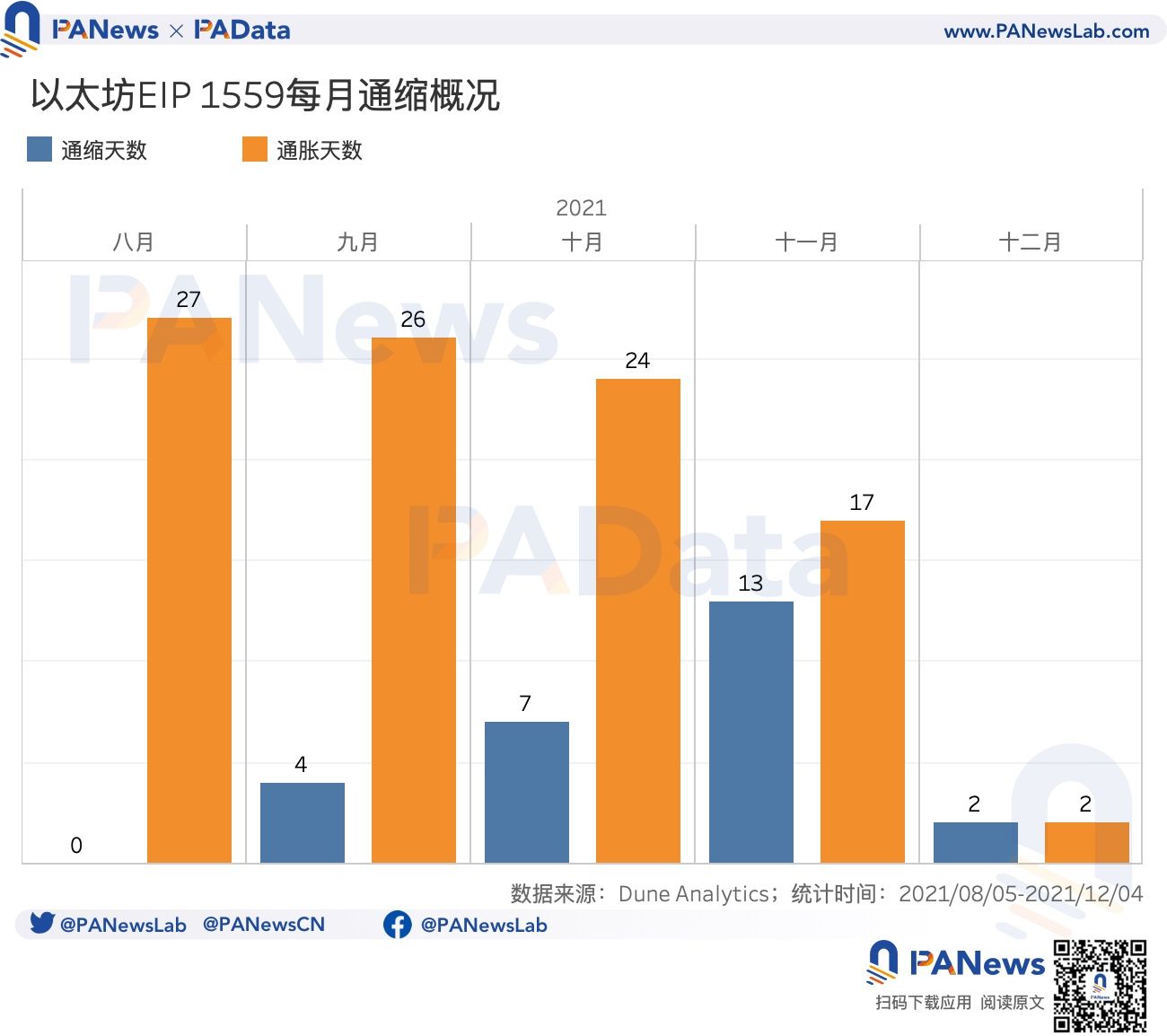

7)EIP1559後,用戶支付的手續費沒有降低,同時礦工收入也下降了。但帶來的網絡增益(因通縮而帶來的代幣價值上漲)將可能彌補生產者和消費者的損失。從統計來看,儘管通縮的強度仍然低於通脹的強度,但每月實現通縮的天數在逐步增加,至11月已有13天實現通縮了,未來的增益預期仍然存在。

01

質押總額超850萬ETH,

近期質押增長率趨緩

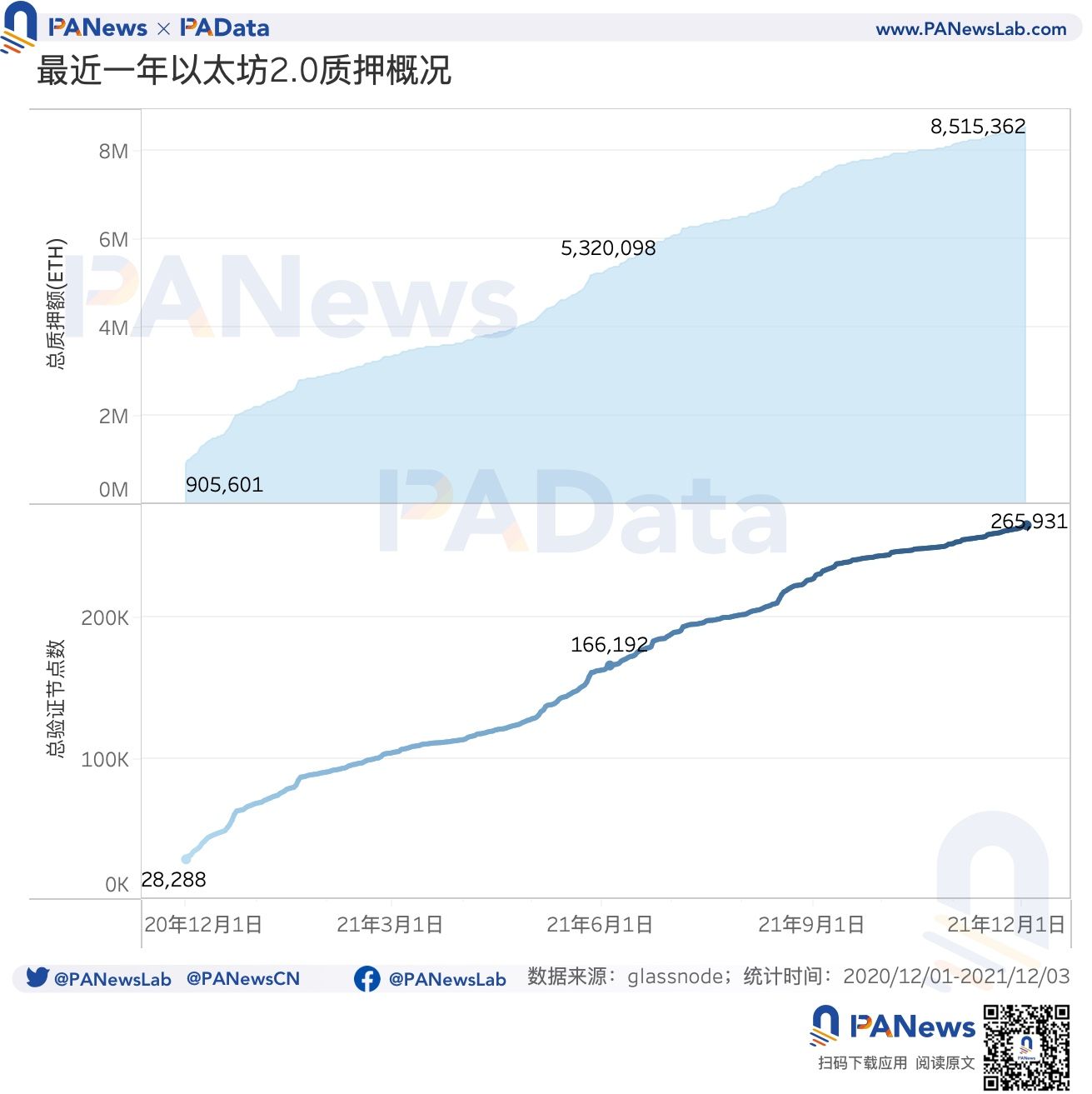

自2020年12月4日信標鏈正式上線後至今,信標鏈的質押總額從90.56萬ETH上升至851.54萬ETH,整體漲幅達到840.30%。可以說,信標鏈的總體質押進展十分順利,這或多或少也得益於多元的ETH聚合質押服務,以及質押和DeFi嵌套的產品。

但如果縮小時間週期,以今年6月4日為分界線,那麼前半年信標鏈的質押總額增長率約為487.47%,後半年的增長率約為60.06%。前後階段差異明顯意味著今年下半年以來,ETH的質押增長趨向緩慢。而且當前Ethereum在整體上沒有進入通縮狀態,這同時意味著,ETH的質押率是在同步放緩的。對於PoW型區塊鏈而言,算力高低直接關係到網絡的安全,而對於PoS型區塊鏈而言,質押總額和質押率同樣是關係安全的重要因素,信標鏈在持續吸引質押方面也許還有發展空間。

驗證節點(質押總額≥32ETH的地址)數量的發展情況基本與質押總額的趨勢一致。過去一年,信標鏈的驗證節點從2.83萬個增加至26.59萬個,整體增長率達到840.08%。但如果同樣以今年6月4日為分界線,那麼前半年信標鏈驗證節點的增長率約為487.50%,後半年的增長率約為60.01%,同樣呈現較大的階段性差異。

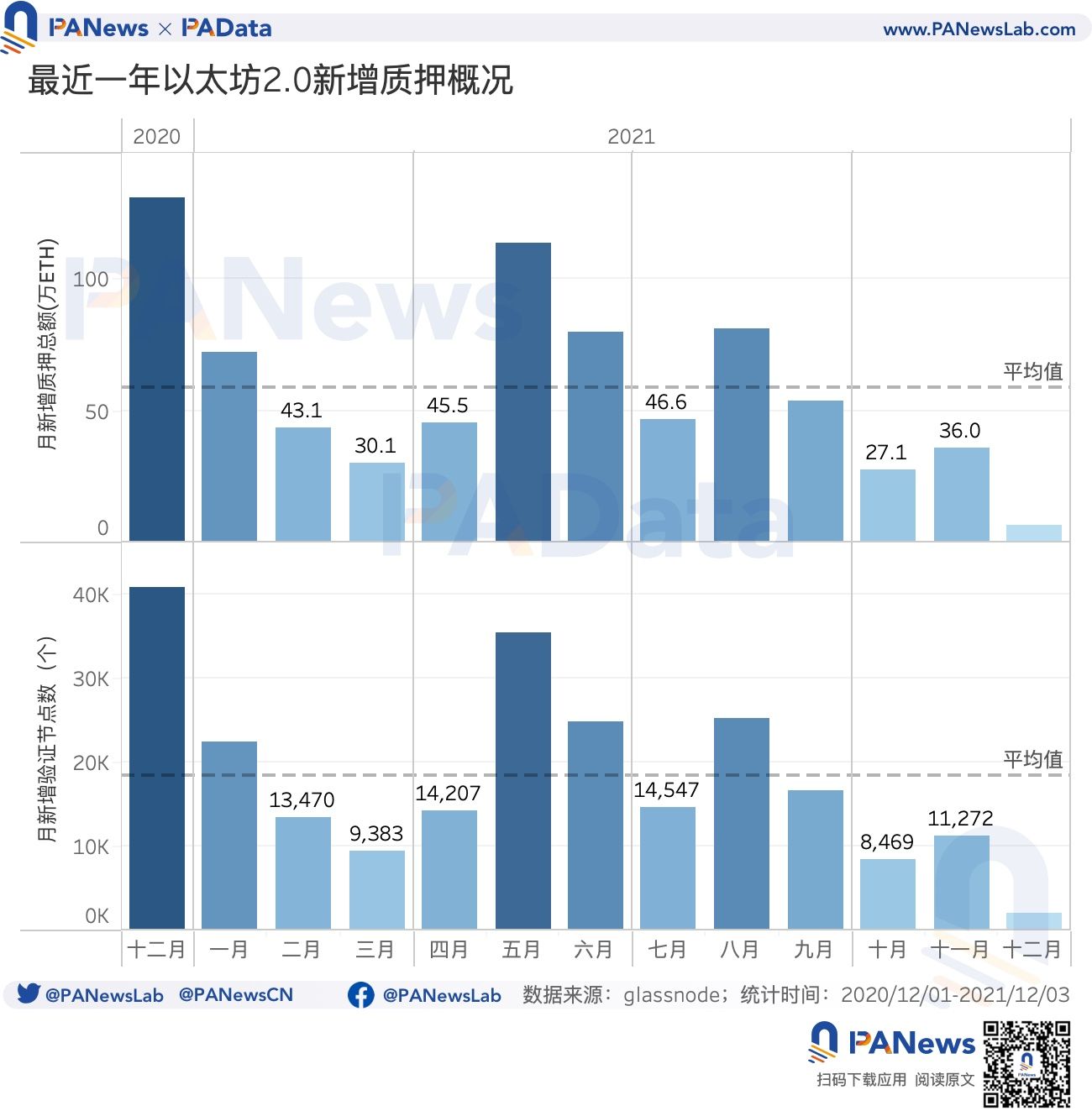

每月新增的質押總額和驗證節點數量或表明其變化與ETH的幣價走勢有關。根據StakingReward於12月6日統計的數據,質押ETH的幣本位預期年化收益率約為5.09%,收益率在質押挖礦資產中偏低。因此,在ETH單邊上漲趨勢較強的2月、3月、4月和7月、10月、11月,其質押增長情況均低於過去一年的月均值。其中,新增質押總額均低於50萬ETH,新增驗證節點數量均低於1.5萬個。質押收益率偏低,或理解為長期收益率低於短期收益率是阻礙信標鏈質押情況邊際增長的因素之一。

02

Layer2日均Gas消耗量約1%,

Polygon和Arbitrum鎖倉量超10億美元

受到Ethereum手續費持續高企的影響,今年以來,以擴容為目標的Layer2的發展一直備受關注。根據統計,截至12月5日,5個Layer2層區塊鏈的DeFi鎖倉額都超過了1億美元,其中聚合解決方案Polygon上DeFi的鎖倉額突破了47億美元,Arbitrum上DeFi的鎖倉額也突破了18億美元。而其他Layer2的鎖倉規模都還較小。

如果將這些Layer2的鎖倉額與Ethereum的鎖倉額對比,可以看到,即使是Polygon和Arbitrum,其鎖倉規模也僅分別佔Ethereum的2.87%和1.12%。整體而言,Layer2現在還在非常早期的階段。

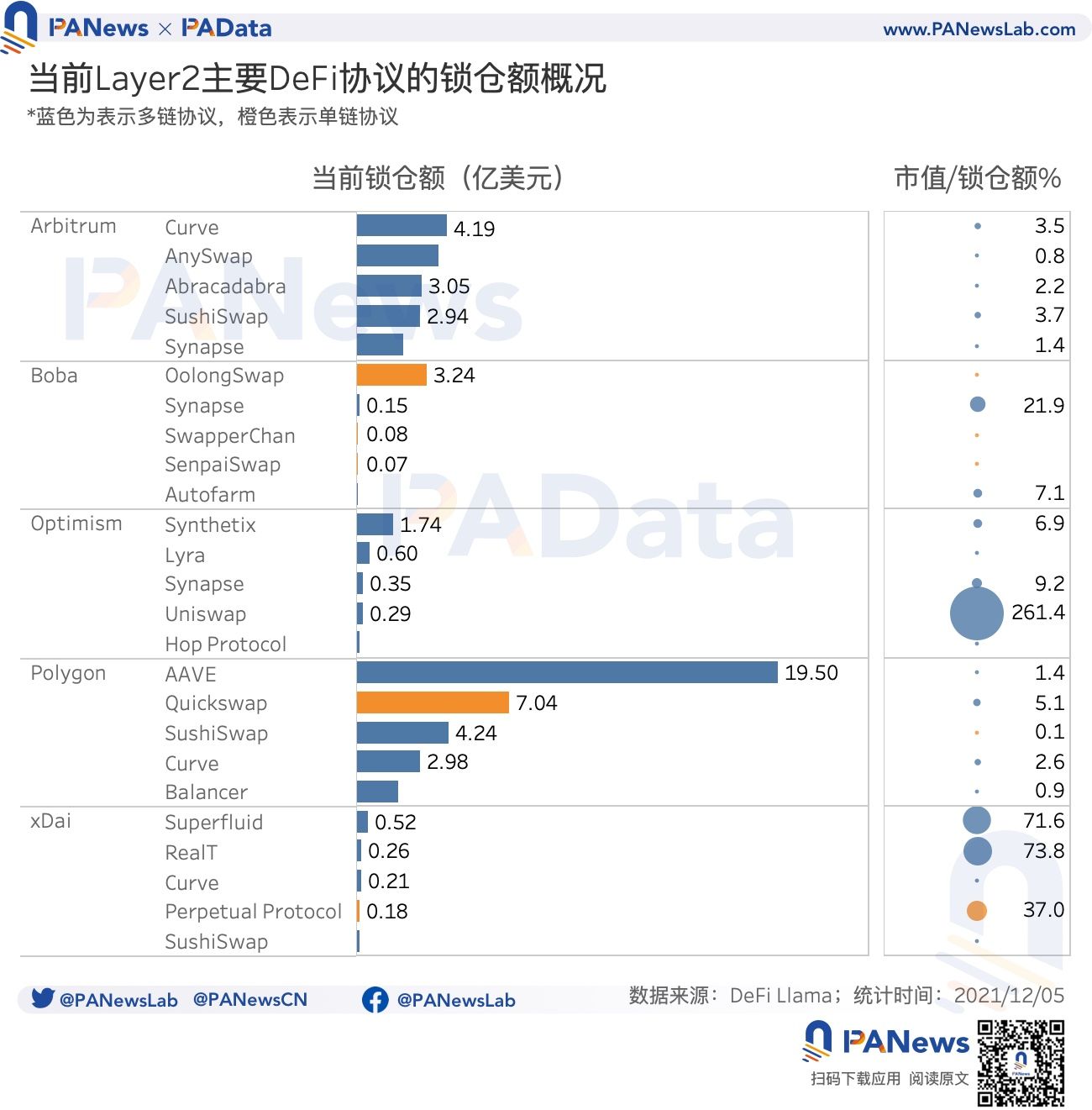

而且,當前這些Layer2上的DeFi仍然以多鏈協議為主(還在除以太坊以外的其他鏈上佈局),發展比較好的Polygon和Arbitrum也是如此,兩者分別擁有75%和79%的多鏈協議,只有少量的原生協議,而且多鏈協議的鎖倉額佔比也占主導。其他三條鏈的情況也類似。技術總是在不斷發展中的,就當前看來,Layer2現在的發展路線與其他新興公鏈並無甚區別,也許“互鏈互通”比“一家獨大”更符合市場需求。

各Layer2上鎖倉額最高的DeFi協議仍然主要是DeFi1.0的頭部協議,比如Curve、AAVE、SushiSwap,也有個別DeFi2.0協議和原生協議,比如OolongSwap、Abracadabra、Quickswap等。而且這些協議的市值大多是鎖倉額的好幾倍,甚至好幾十倍,這也從側面印證了市場對Layer2概念的高預期。

最近3個月Layer2的Gas日均消耗量佔比累計在1%左右,最高的Arbitrum和Optimism也只有0.47%左右,而低的如Loopring和PolygonHermez都不到0.01%。

但不同Layer2網絡的手續費結構有很大差異。比如,Arbitrum和Optimism銷毀的手續費和實際收入的手續費結構與Ethereum整體相似,都是銷毀量佔絕大多數,兩者最近3個月的銷毀總量基本超過3000 ETH,而實際小費收入佔比較小,兩者最近3個月的收入總量只有不到400 ETH。而相反的是,如dYdX和ZKSwap這樣的協議,銷毀量只有538 ETH和12 ETH,而小費收入量則有2499 ETH和1432 ETH。這可能與各鍊或協議與底層網絡的結算機制有關。

03

EIP 1559累計銷毀量超111萬ETH,

通縮天數所有增加

過去一年,Ethereum升級的重要進展之一就是EIP1559改革,而且根據路線圖,EIP1559還將繼續優化。從數據來看,首先,EIP1559的應用率得到了快速提高,從上線初僅3.09%上升至當前的57.23%,並早在8月下旬(上線不到一個月)就已基本穩定在50%以上了。

只有當應用率提到至一定的比例,EIP1559帶來的變化才能被更明顯的觀察到。最直接的變化是礦工手續費收入降低了。改革後,EIP1559已累計銷毀了111.49萬ETH,累計產生消費收入8.79萬ETH。而且,Basefee的Gas價格呈增長趨勢,月均價格從8月的54.76 Gwei上漲至12月的115.54 Gwei,月銷毀總量也隨之逐步增長。但Tipfee的Gas價格則有所下降,當前月均值僅為8.01 Gwei。

也就是說,改革後,用戶支付的手續費沒有降低,同時礦工收入也下降了。看起來生產者和消費者都沒有獲益,但如果考慮通縮預期,那麼網絡增益帶來的幣價上漲將可能彌補雙方的損失。

根據統計,從8月至11月,實現通縮(即每日新增流通量為負)的天數從0天逐步上升至13天,也即通縮的天數佔比從0%上升至42%,通縮預期正在逐漸兌現。

不過,從每日新增的流動量來看,通縮的強度目前仍較低。 8月5日改革至今,Ethereum日均新增流動量約為4698 ETH,而日均通縮流動量僅約為1409 ETH,兩者相差3倍以上。不過在通脹與通縮天數基本相當的11月,兩者的日均值已經較為接近了,分別約為1743 ETH和1430 ETH,但通縮強度仍然略低於通脹強度。