併購與IPO 成為產業發展新的推手。

撰文:Paul Veradittakit,Pantera Capital 合夥人

編譯:Luffy,Foresight News

概要

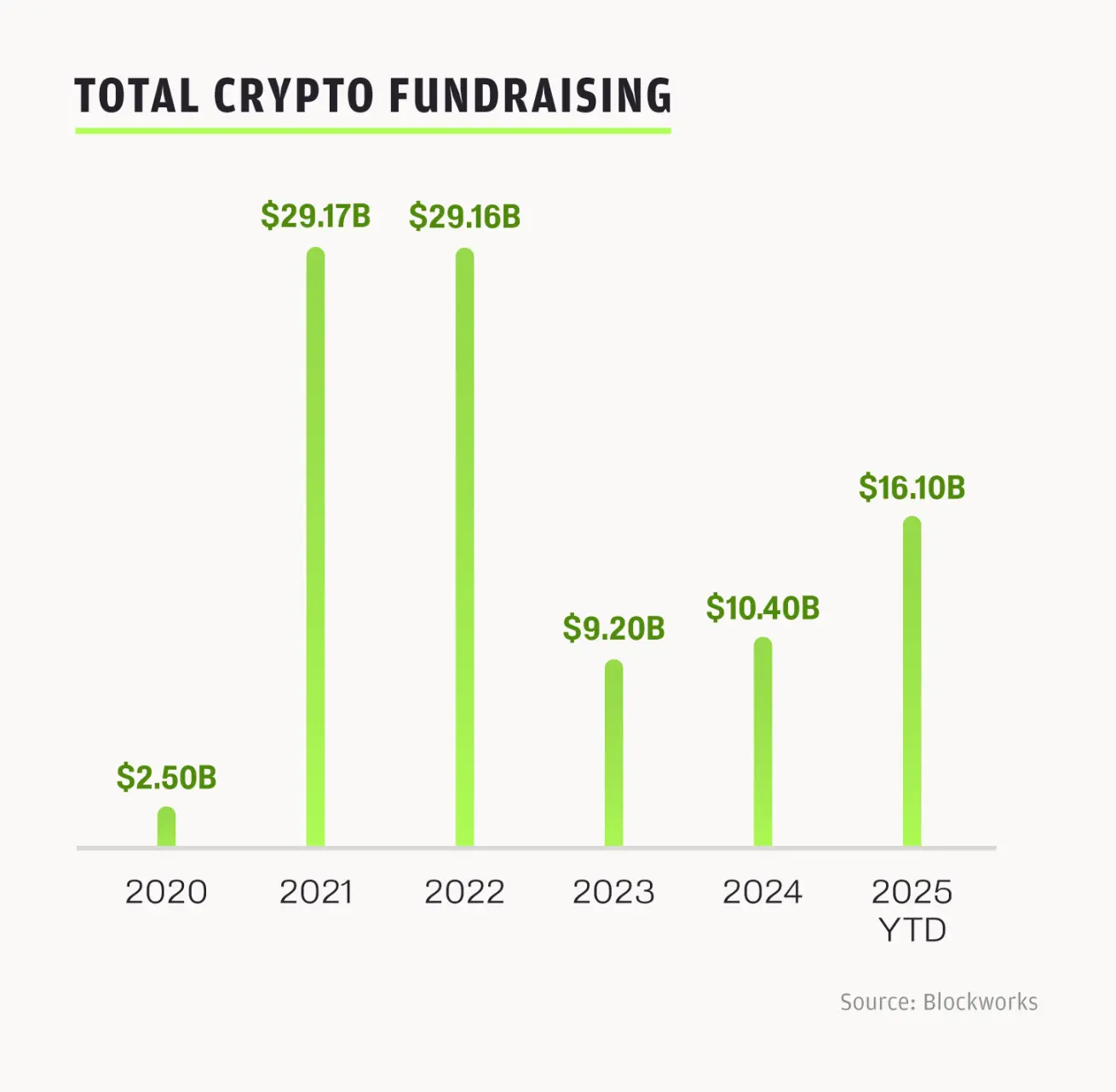

- 今年年初至今,加密貨幣公司已融資超160 億美元,併購交易超100 筆。目前業界正朝著創紀錄的方向邁進,交易總額已超過2024 年全年水準。

- 受美國監管更加透明化和全球成長動能推動,本輪週期的根基更為穩固。

- 策略性併購與IPO 浪潮將延續至下一輪週期。

2025 年,創紀錄的併購與IPO 活動正重塑並推動加密產業升級,吸引新資本、機構、開發者與用戶湧入,為區塊鏈創新與應用程式落地註入動力。這種模式在其他重大技術變革中也曾出現:數十年的基礎建設後,往往會迎來爆炸性成長。人工智慧的崛起得益於數十年的基礎設施投資,而加密產業走向成熟的速度要快得多,它依托更先進的技術棧,能藉助更優質的工具實現發展複利。正因如此,當前市場的內在動力與以往週期截然不同:不再以投機炒作為主導,而是更依賴策略性整合推動。

發展動能加速:本輪週期為何與眾不同

加密市場的走勢以正弦曲線般起伏波動。儘管創投領域成長放緩,但受監管利好、政府對加密友好的態度、活躍的交易流、Robinhood 等企業加大對加密業務的投入,以及加密與相鄰領域交叉融合加深等因素影響,行業深層活動實則呈現看漲態勢。

自2022 年達到高峰後,2023 年資本投入大幅下滑,2024 年開始復甦,2025 年則迎來顯著加速:僅2025 年第二季度,就有31 筆交易金額超5000 萬美元,IPO、併購、債務融資等後期融資成為增長主力。年初至今,加密市場吸引的資本已達161 億美元,但加密創投正效法傳統創投的模式:資本向少數基金集中。資本集中通常會帶來單筆投資額增加、但交易總數減少的現象,這不僅反映出許多加密公司正逐步邁向成長期,也意味著無論是創辦人還是投資者,當前的融資環境都比以往任何時候更具競爭性。

多重因素共同作用,讓本輪週期獨具特色:代幣價格回升、新產品不斷推出、創始人對行業更有信心、監管利好為穩定幣與數位資產明確了發展方向,這些都為行業解鎖了更多資本。過去多年,監管模糊性讓創新者與Web3 領域之間產生摩擦,只因各方擔憂潛在的懲罰風險。而川普政府對加密產業持友善態度,透過《天才法案》與《清晰度法案》,為鏈上應用落地奠定了立法基礎。儘管我們無法確定這些法案對遙遠未來的影響,但可以肯定的是,這些討論與舉措將減少人們在認知與資金層面對加密投資的猶豫。此外,聯準會預計將於11 月降息,預計將推動更多資本流入風險資產,而數位資產交易系統(DATS)也將把資本鎖定在長尾資產中。投資人的風險規避情緒正逐漸減弱,資本流入的積極性不斷提升。

投資配置出現轉向:三分之一的資本流向「由下而上」 的機會,如永續合約、代幣發行平台、預測市場與新型DeFi 基礎協議;其餘三分之二則聚焦「由上而下」 的領域,包括DATS、現實世界資產代幣化(RWAs)、交易所交易基金(ETFs),以及籌備上市的公司。在本輪週期中,公開市場資產佔據主導地位,這讓更廣大的民眾能更便捷地接觸加密資產。對產業而言,這是一個非常健康的訊號。這種平衡態勢表明,市場正逐步成熟,既重視創新,也注重與傳統金融的整合。

加密立法藍圖的製定窗口期十分短暫,而當前政府對加密產業持支持態度,這一窗口期將持續至2026 年中期選舉前。 DeFi 教育基金(DeFi Education Fund)正致力於保護軟體開發者:不僅針對參議院銀行委員會《數位資產市場結構資訊請求》提交了回饋意見,近期也發布了《2025 年負責任金融創新法案》討論草案。上週舉辦的2025 年懷俄明州區塊鏈研討會聚焦數位資產監管,強調美國建立清晰加密監管框架的迫切性,以及建構平衡市場結構的必要性。現任政府官員出席了此次研討會,議程包含推動前瞻性監管的內容。展望2026 年第一季度,我們預期監管基礎將比以往任何週期都更為堅實,尤其是在時間緊迫的背景下。

代幣上市與IPO 市場重啟

2025 年,代幣上市數量下降,且新代幣中能維持漲幅的更少,對下游交易流造成拖累。依賴代幣發行的項目若缺乏市場吸引力,將更難獲得融資。

與之形成對比的是,IPO 視窗已重新開啟。 2025 年已有95 家公司在美國交易所上市,截至6 月中旬融資額達156 億美元,較2024 年成長30%。 Circle、BitGo 等加密相關企業的IPO 引領潮流,催生了新趨勢,投資者開始將資金配置到加密股票而非代幣上。 2025 年6 月5 日,Circle 上市成為關鍵節點:其發行價為每股31 美元,截至7 月中旬漲至233 美元,回報率超5 倍,市值達449.8 億美元。近期,Figure 與Bullish 也完成IPO,其中Bullish 成為首個部分透過穩定幣融資11.5 億美元的企業。 BitGo 計劃推進IPO,且在2023 年熊市期間就已融資1 億美元,這一情況凸顯了投資者對其的興趣。如今,加密公司更注重優化營收與成長,而非追求投機代幣發行。

加密IPO 及其他「由上而下」 領域的熱潮,正透過穩健、以營收為導向的商業模式(而非波動劇烈的加密貨幣)吸引傳統投資者。目前IPO 浪潮才剛開始,未來幾個月還會有更多企業加入。

併購活動與業界成熟

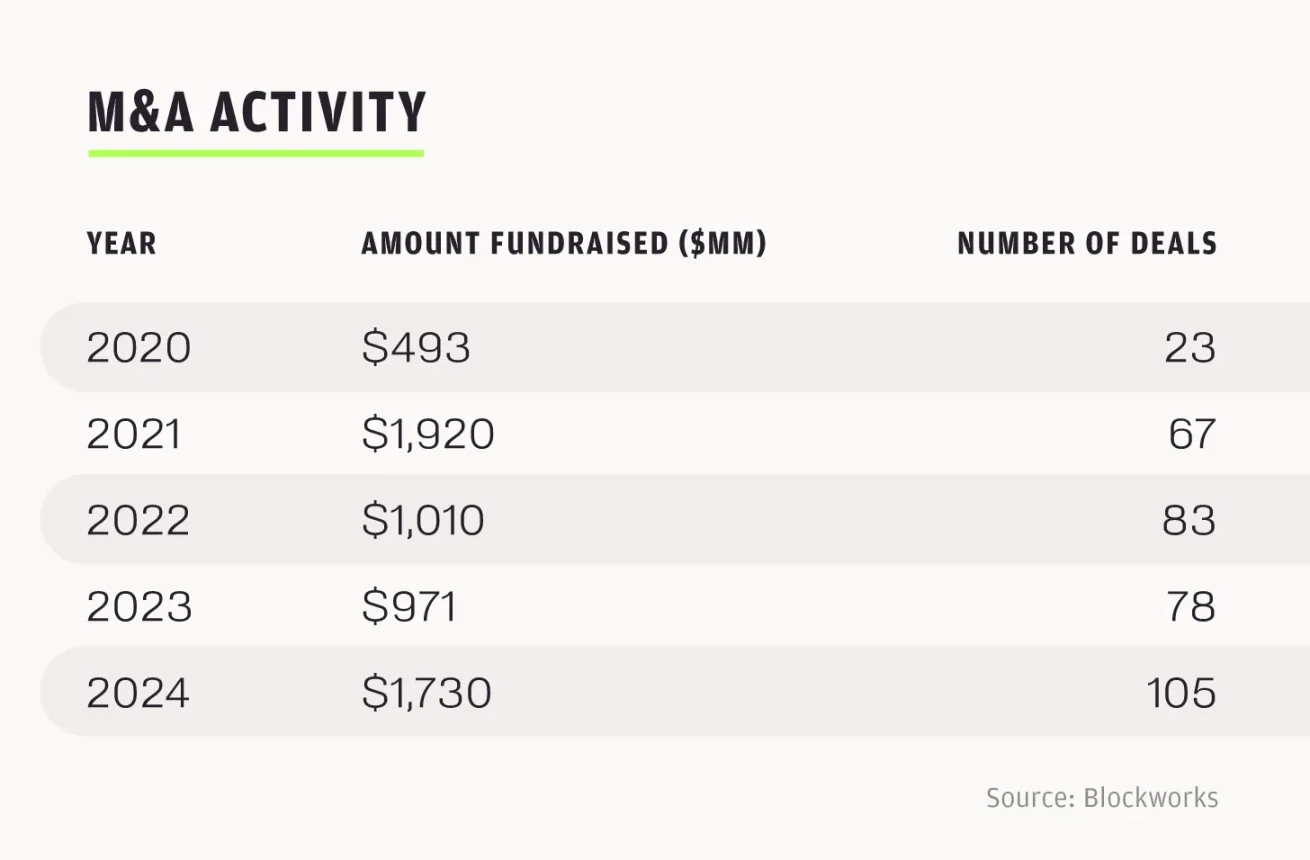

2024 年是併購創紀錄的一年,併購交易超100 筆,總額達17.3 億美元;而2025 年的交易數量有望超越2024 年。光是今年1 月至7 月,就已完成76 筆交易,總額達62.3 億美元,是2024 年全年交易額的3.6 倍。若以目前速度,2025 年全年併購交易可望達130 筆。

2025 年的併購動能更反映的是產業自然成熟的訊號,而非釋放積壓需求。例如Robinhood 收購Bitstamp 這類策略性併購,顯示成熟企業正著力打造一體化平台。 Robinhood 對加密未來投入數十億美元的賭注,為生態系統增添了更多可信度。 2025 年第二季度,Robinhood 加密業務營收年增98%,達1.6 億美元;公司總營收成長45%,達9.89 億美元,獲利達3.86 億美元。作為以零售用戶為核心的股票交易平台,Robinhood 對區塊鏈基礎設施的接納,凸顯了產業轉型為主流化、合規基礎設施的趨勢。

同樣,後期融資交易也反映出對「以營收為導向、合規化模式」 的關注,例如2025 年第二季度,Securitize 從Mantle 融資4 億美元用於RWA 代幣化;預測市場平台Kalshi 融資1.85 億美元,估值達20 億美元。這些舉措表明,加密產業的重心已轉向與傳統金融機構合作共建,而非單純追逐投機機會。

加密產業與其他領域的交叉融合

加密產業不再處於孤立狀態,而是正與當今前沿技術及全球金融體系深度融合。

在人工智慧領域,OpenMind 的OM1 + FABRIC 技術堆疊填補了機器人行業的“缺失層”,通過去中心化方式實現不同機器人的協同工作;Worldcoin 的虹膜掃描身份驗證系統依托區塊鏈身份層,有望讓AI 代理實現自主認證中心(Scugging AI、Dircon、Scient. Face)等去中心化AI 平台,正顛覆傳統AI 基礎設施。目前加密AI 的應用層仍處於萌芽階段,但它蘊含的潛力可能透過鏈上代理與交易系統催生全新的市場結構。

在支付領域,穩定幣(尤其是Circle 的USDC)已成為全球支付系統的重要組成部分,而《天才法案》進一步加速了USDC 的應用。 2025 年第一季度,Circle 營收成長58.6%,達5.79 億美元。分析師預測,未來三年內穩定幣日交易量可望達2,500 億美元;若成長動能持續,未來十年甚至可能超越Visa 等傳統支付系統。 PayPal、Visa 等企業正探索穩定幣整合,將穩定幣融入主流支付管道。 Robinhood 與Arbitrum 的合作,讓Robinhood 用戶可在Arbitrum 上直接進行USDC 交易,降低了零售用戶使用穩定幣的門檻。此次合作只是開端,Arbitrum 在擴大穩定幣應用方面發揮關鍵作用,也印證了Layer 2 解決方案在連接加密貨幣與傳統金融中的價值。

這些關鍵產業的交叉融合,匯聚了人工智慧、金融科技、消費科技領域的專家,模糊了產業邊界。加密產業作為去中心化系統的基礎設施,正逐步成為全球技術堆疊中的關鍵一層。

展望未來

我們預計2025 年第四季至2026 年第一季度,市場週期將在結構上更加強勁。史無前例的監理清晰度、預期中的降息,以及策略性併購與IPO 帶來的大量資本流入,正共同建構堅實的產業基礎。目前這種以「現實應用價值」 為核心的新勢頭,為產業加速成長奠定了基礎。我們的策略是抓住這一機遇,集中資源對有望定義自身領域的A 輪公司進行高確定性投資。

2025 年初至今,美國IPO 市場已迎來224 筆IPO。 2024 年上半年IPO 數量為94 筆,而2025 年上半年達165 筆,成長76%。光是2025 年上半年,加密相關併購交易就有185 筆,預計將超過2024 年全年248 筆的水平。 Circle 等知名企業的成功IPO,以及傳統金融巨頭對加密公司的收購,都彰顯了即將到來的周期強度。

加密與人工智慧、支付、基礎設施的交叉融合,疊加監管利好與投資者的濃厚興趣,將推動產業進入加速成長時代。藉此契機,我們將持續鞏固加密產業作為全球金融與科技支柱的地位。