作者:Thejaswini MA

編譯:Block unicorn

前言

2024 年1 月感覺像是另一個時代。這不過才十八個月,但回想起來似乎非常遙遠。對加密貨幣來說,這就像是《桂河大橋》的史詩。

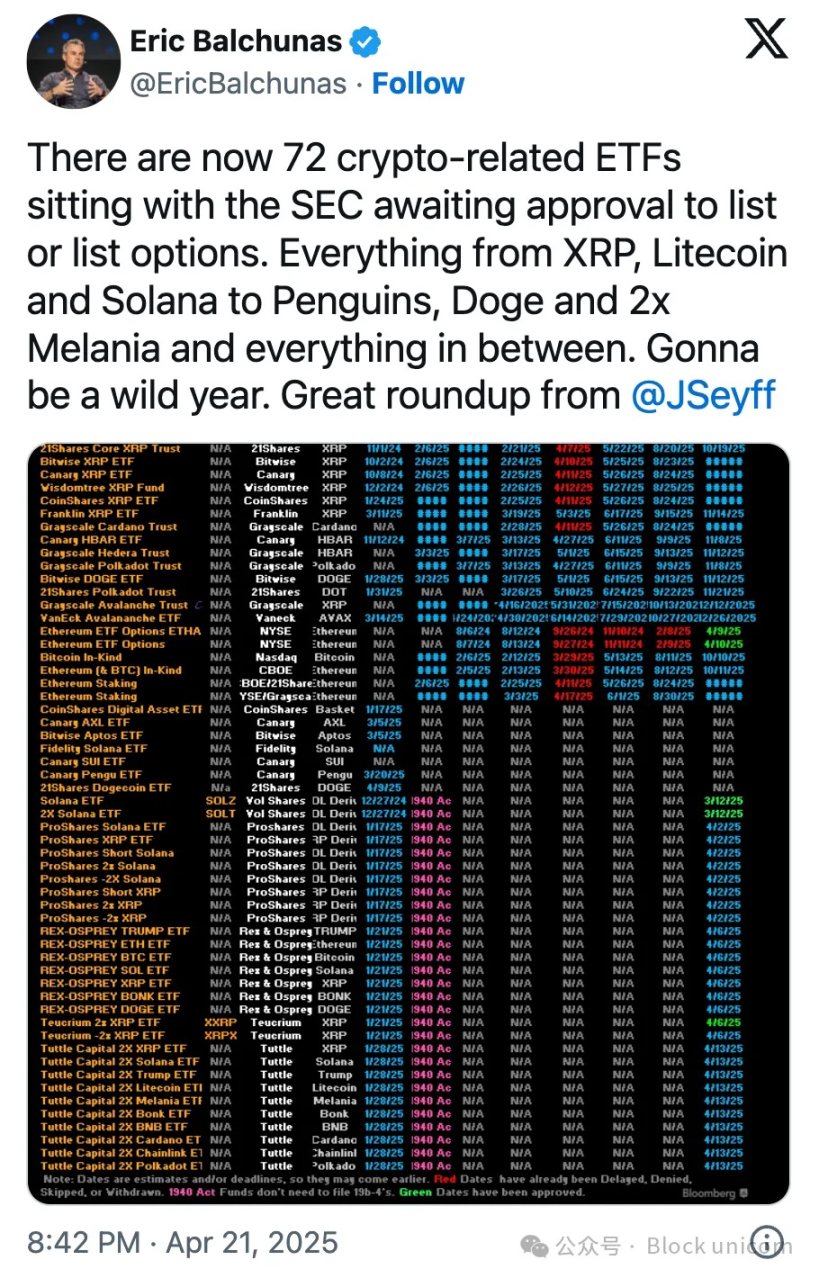

2024 年1 月11 日,現貨比特幣ETF 在華爾街開始交易。大約六個月後,2024 年7 月23 日,現貨以太坊ETF 首次亮相。快轉到十八個月後,美國證券交易委員會(SEC)的辦公桌上堆滿了申請—— 72 份加密ETF 申請,數量還在增加。

從Solana 到狗狗幣、瑞波幣(XRP)甚至到PENGU,資產管理公司競相將每一種可能的數位資產打包成受監管的產品。彭博分析師埃里克·巴爾丘納斯(Eric Balchunas)和詹姆斯·塞法特(James Seyffart)將大多數申請的批准機率提高到“90% 或更高”,表明我們即將見證歷史上最大的加密投資產品擴張。

2024 年與現在的2025 年完全不同。那時是為獲得認可而艱難奮鬥,現在每個人都想分一杯羹。

比特幣的1,070 億美元財富

要理解山寨幣ETF 為何重要,首先需要了解現貨比特幣ETF 的成功已經遠遠超出預期。它們重寫了資產管理的整個劇本。

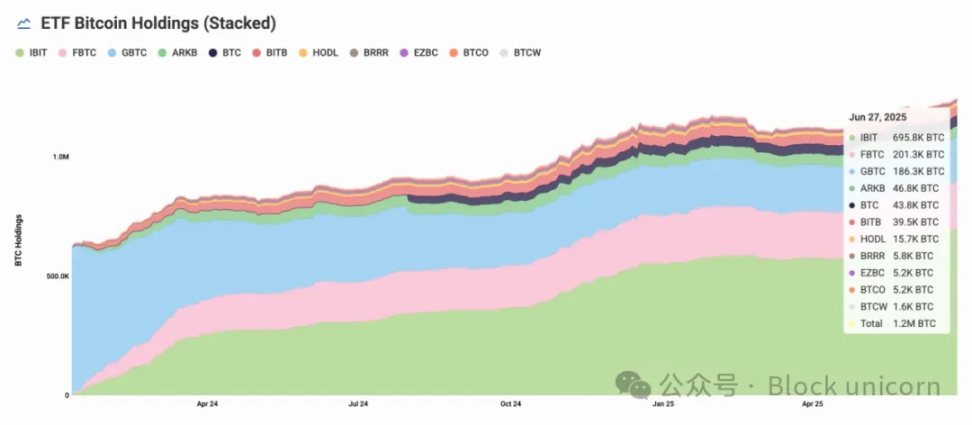

在一年內,比特幣ETF 吸收了1,070 億美元,成為有史以來最成功的ETF 發行——18 個月後,資產規模達到1,330 億美元。

光是貝萊德(BlackRock)的IBIT就持有價值超過740 億美元的694,400 枚比特幣。所有ETF 合計控制了123 萬枚比特幣——約佔總流通量的6.2%。

當貝萊德的比特幣ETF 以比歷史上任何基金都快的速度累積了700 億美元資產時,這證明了什麼?透過傳統投資工具獲得加密資產敞口的需求是真實、龐大且未被充分挖掘的。機構、散戶,幾乎所有人都在排隊。

這一成功形成了一個反饋循環,證明了這個概念:隨著ETF 吸走比特幣供應,交易所交易餘額下降。機構持有量加速。比特幣價格穩定性提升。整個加密貨幣市場獲得了前所未有的合法性。即使在市場波動期間,機構資金也持續流入。這些人不是日間交易者或散戶投機者,而是將比特幣視為合法資產類別的退休基金、家族辦公室和主權財富基金。

正是這種成功,導致截至4 月,約72 份山寨幣申請在SEC 排隊。

為什麼需要ETF?

你可以在加密交易所購買山寨幣,那麼ETF 有什麼用呢?市場運作的核心在於主流認可。 ETF 的地位對加密貨幣來說是一個里程碑。

這種合法性使它們能夠在傳統證券交易所上根據現有金融法規存在。加密ETF 允許投資者透過常規經紀帳戶像交易股票一樣買賣數位資產。

對於大部分不了解加密貨幣運作方式的散戶來說,這是一個救星。無需設定錢包、保護私鑰或處理區塊鏈的技術細節。即使你克服了錢包的障礙,風險依然存在——駭客攻擊、失去私鑰和交易所崩盤。 ETF 的託管和安全由投資者代為管理,並提供在主流傳統交易所交易的高流動性資產。

山寨幣淘金熱

這些申請揭示了未來的發展前景。 VanEck、Grayscale、Bitwise 和Franklin Templeton 等主要機構已提交Solana ETF 的申請,獲得幾率高達90%。九家獨立發行機構也希望參與SOL 的競爭,其中包括新晉機構Invesco Galaxy,其擬定的股票代號為QSOL。

瑞波幣(XRP)申請緊隨其後,多份申請針對這種專注於支付的加密貨幣。 Cardano、萊特幣(Litecoin)和雪崩(Avalanche)的ETF 也在審查過程中。

甚至模因幣也不例外。主要發行機構已提交了狗狗幣和PENGU 的ETF。

「我很驚訝我們還沒有看到Fartcoin ETF 的申請,」彭博社的埃里克·巴爾丘納斯在X 上說。

為什麼這一切現在發生?這是多種力量匯聚的結果,為山寨幣ETF 的激增創造了完美環境。川普政府對加密貨幣的友好態度標誌著監管的戲劇性轉變,新任SEC 主席保羅·阿特金斯(Paul Atkins)廢除了加里·根斯勒(Gary Gensler)的“通過執法進行監管”方式,並成立了加密任務小組以製定明確規則。

這項監管解凍的高潮是SEC 最近的澄清,「協議質押活動」不構成證券發行——這與前政府對Kraken 和Coinbase 等質押提供者的激進追責完全相反。

機構對比特幣和山寨幣的認可,結合企業加密貨幣儲備的熱潮以及Bitwise 研究顯示56% 的財務顧問現在願意配置加密資產,創造了除比特幣和以太坊之外的多元化加密敞口的空前需求。

經濟現實檢驗

雖然比特幣ETF 證明了巨大的機構需求存在,但早期分析表明,山寨幣ETF 的接受度將截然不同。

Sygnum 銀行研究主管Katalin Tischhauser 預計,山寨幣ETF 的總流入量將達到「數億美元至10 億美元」——遠低於比特幣1,070 億美元的成就。

即使是最樂觀的估計,山寨幣ETF 的總流入量也不到比特幣成就的1%。從基本面來看,這在經濟上是合理的。

以太坊的表現進一步凸顯了這種差距。儘管是以太坊是第二大加密貨幣,其ETF 在231 個交易日內僅吸引了約40 億美元的淨流入——僅為比特幣1333 億美元成就的3%。即使最近15 個交易日新增了10 億美元的流入,以太坊的機構吸引力仍遠不及比特幣,這表明山寨幣ETF 在吸引投資者關注方面面臨著更艱鉅的挑戰。

比特幣受益於先發優勢、監管明確性以及機構易於理解的「數位黃金」敘事。

現在,72 份申請正在追逐一個可能只支持少數贏家的市場。

質押改變遊戲規則

山寨幣ETF 與比特幣ETF 的一個區別在於:透過質押獲得收益。美國證券交易委員會(SEC) 的質押審批為ETF 質押其持有的資產並向投資者分配收益打開了大門。

以太坊質押目前年化報酬率在2.5-2.7% 之間。扣除ETF 費用和營運成本後,投資人可能獲得1.9-2.2% 的淨收益率-以傳統固定收益標準看不算高,但結合潛在的價格升值則意義重大。

Solana 的質押也提供了類似的機會。

這為ETF 發行者創造了新的收入模式,也為投資者提供了新的價值主張。質押型ETF 不再只提供價格敞口,而是成為可產生收益的資產,能夠證明其費用的合理性,同時提供被動收入。

幾份Solana ETF 的申請明確包含質押條款,發行人計劃質押50-70% 的持倉,同時保留流動性儲備。 Invesco Galaxy 的Solana ETF 申請特別提到使用「可信任質押提供者」產生額外回報。但質押會增加營運的複雜性。

管理質押加密資產的ETF 管理者面臨多重挑戰:他們必須平衡保持足夠未質押和流動的資產以滿足投資者的贖回需求,同時盡可能多地質押以最大化回報。他們還需管理「罰沒」(slashing)風險,即如果驗證者(幫助保護網路的節點)出錯或違反規則,可能導致資金損失。運作驗證者需要技術專長和可靠的基礎設施以確保一切順利和安全。因此,這不是一個容易管理的風險。管理質押資產的加密ETF 是一場複雜的平衡遊戲。雖然並非不可能,但操作難度很高。

對於已核准並推出的比特幣和以太坊ETF,質押並非一個選項,因為由加里·根斯勒領導的SEC 認為質押違反證券法,構成未註冊證券發行。現在情況已不再如此。

費用壓縮即將來臨

大量的申請幾乎保證了費用的壓縮。當72 種產品爭取有限的機構資金時,定價就成了主要的差異化因素。傳統的加密貨幣ETF 收取0.15-1.5% 的管理費,但競爭可能會降低這些費用。

有些發行人甚至可能利用質押收益來補貼管理費,推出零費用或負費用產品來吸引資產。加拿大市場提供了一個先例:幾隻Solana ETF 在初始階段就免除了管理費。

這種費用壓縮有利於投資者,但也給發行人的獲利能力帶來了壓力。只有規模最大、效率最高的營運商才能在不可避免的整合中生存。隨著市場對贏家和輸家進行篩選,預計會出現合併、倒閉和轉型。

我們的觀點

山寨幣ETF 的熱潮正在改變人們對加密投資的看法。

比特幣ETF 取得了巨大的成功。以太坊ETF 提供了第二種選擇,但由於複雜性和令人失望的回報,其採用率不溫不火。現在,資產管理公司認為不同的加密貨幣有不同的用途。

Solana 成為速度型投資,XRP 成為支付型投資,Cardano 則以「學術嚴謹」為賣點,甚至狗狗幣也被視為主流採用的故事。如果你正在建立投資組合,這很有意義。加密貨幣不再是一個奇怪的資產類別,而是成為數十種具有不同風險特徵和用例的投資。

比特幣是市值最大的加密貨幣,對許多已參與股市的普通投資者而言,已成為傳統投資組合的延伸。對這些投資者來說,比特幣被視為一種補充資產類別,提供多樣化和對市場不確定性的對沖。相較之下,以太坊並未實現同樣的主流整合。儘管是第二大加密貨幣,但大多數散戶和機構投資者並未將以太幣ETF 視為投資組合的核心部分。

我們需要觀察山寨幣ETF 將提供什麼不同之處,以避免重蹈以太坊ETF 的覆轍。

但這也顯示了加密貨幣與其根源的偏離程度。當迷因幣獲得ETF 申請,當72 種產品爭奪關注,當費用像其他商品業務一樣被壓縮,你正在目睹一個行業的完全主流化。

問題在於,這到底是創造了真實價值,還是只是將投機包裝成監管認可的外殼。這可能取決於你的視角。資產管理公司在擁擠的市場中看到新的收入來源。投資者透過熟悉的產品輕鬆獲得加密敞口。

市場將決定誰是對的。