作者:David,深潮TechFlow

12 月15 日,比特幣從90,000 美元跌到85,616 美元,單日跌幅超過5%。

這一天沒有什麼暴雷和負面事件,鏈上數據也看不出異常拋壓。如果你只看幣圈的新聞,你很難找到一個「說得過去」的理由。

但同一天,黃金報價4,323 美元/ 盎司,較前一日只跌了1 美元。

一個跌5%,一個幾乎沒動。

如果比特幣真的是「數位黃金」,是對沖通膨和法幣貶值的工具,那麼它在風險事件面前的表現應該更像黃金才對。但這次它的走勢,明顯更像納斯達克里的高Beta 科技股。

是什麼在驅動這輪下跌?答案可能要跟東京找。

東京的蝴蝶效應

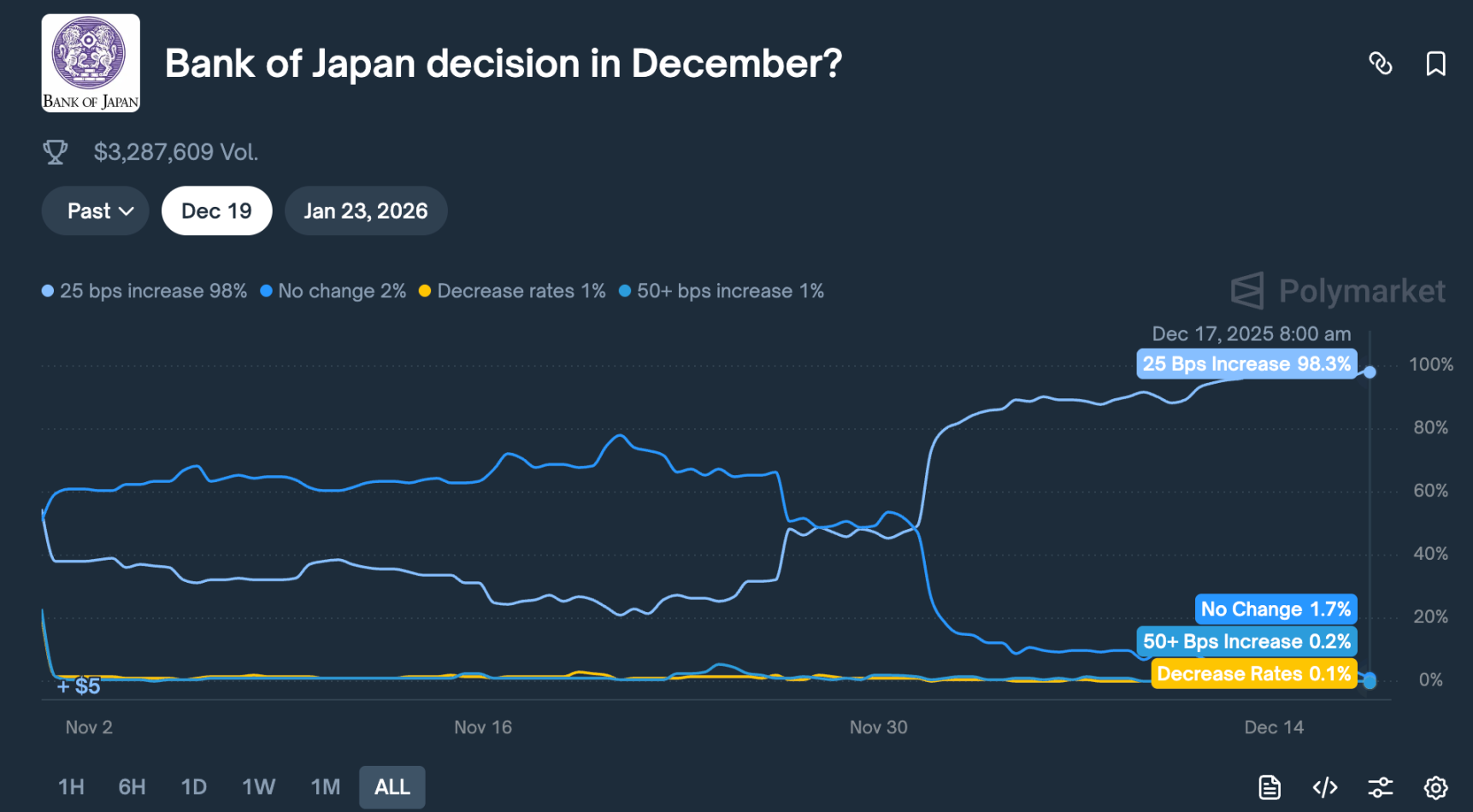

12 月19 日,日本央行將召開議息會議。市場預期它會升息25 個基點,把政策利率從0.5% 提高到0.75%。

0.75% 聽起來不高,但這是日本近30 年來的最高利率。 Polymarket 等預測市場上,交易者給這次升息的機率定價是98%。

為什麼一個遠在東京的央行決定,會讓比特幣在48 小時內跌掉5%?

這要從一個叫做「日圓套利交易」的東西說起。

其實邏輯很簡單:

日本利率長期接近零甚至為負,借日圓幾乎不要錢。於是全球的對沖基金、資管機構、交易台就大量借入日元,換成美元,然後去買收益更高的資產,美債、美股、加密貨幣都行。

只要這些資產的報酬率高於日圓借款成本,中間的利差就是利潤。

這個策略存在了幾十年,規模大到難以精確統計。保守估計有數千億美元,如果算上衍生性商品敞口,有分析師認為可能高達數萬億。

同時,日本還有一個特殊身分:

它是美國國債最大的海外持有國,手上握著1.18 兆美元的美債。

這意味著日本的資金流向變化,會直接影響全球最重要的債券市場,進而傳導到所有風險資產的定價。

現在,當日本央行決定升息,這套遊戲的底層邏輯就被動搖了。

首先,借日圓的成本上升,套利空間收窄;更麻煩的是,升息預期會推動日圓升值,而這些機構當初是藉日圓、換美元去投資的;

現在要還錢,就得把美元資產賣掉,換回日圓。日圓越漲,他們需要賣出的資產就越多。

這種「被迫賣出」不會挑時間,也不會挑品種。什麼流動性最好、最容易變現,就先賣什麼。

因此你很容易想到,比特幣24 小時交易沒有漲跌停,市場深度相對股票更淺,它往往是最有可能先被砸的那一個。

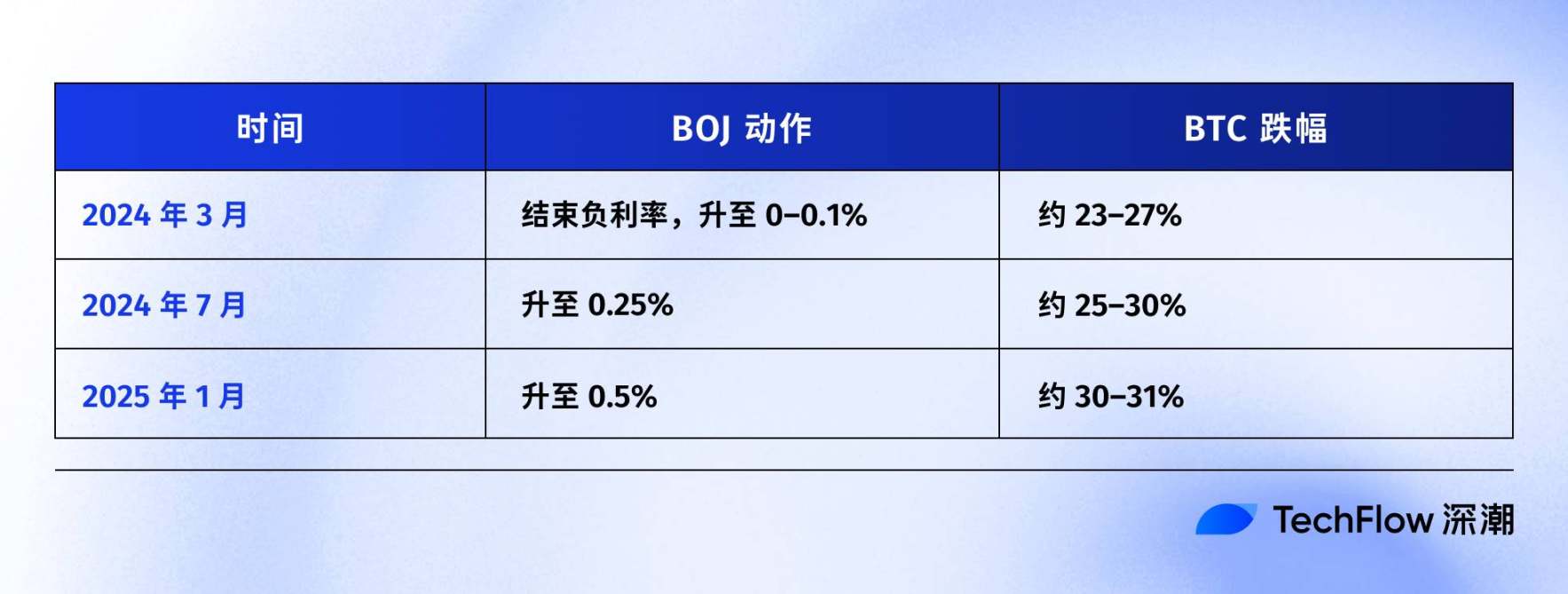

回看過去幾年日本央行升息的時間線,這種猜測也在數據上得到了一定程度的印證:

最近一次是2024 年7 月31 日。 BOJ 宣布升息至0.25% 後,日圓兌美元從160 公升值到140 以下,BTC 在隨後一周內從65,000 美元跌到50,000 美元,跌幅約23%,整個加密市場蒸發了600 億美元市值。

根據多位鏈上分析師的統計,過去三次日本央行升息後,BTC 之後都出現了20% 以上的回檔。

這些數字的具體起止點和時間窗口各有差異,但方向高度一致:

每次日本收緊貨幣政策,BTC 都是重災區。

所以,筆者認為12 月15 日發生的事情,本質上是市場在「搶跑」。還沒等19 日的決議公佈,資金已經開始提前撤離。

當天美國BTC ETF 淨流出3.57 億美元,是近兩週最大單日流出;24 小時內加密市場超過6 億美元的槓桿多頭強平。

這些恐怕不是散戶在恐慌,而是套利交易平倉的連鎖反應。

比特幣還是不是數位黃金?

上文解釋了日圓套利交易的機制,但還有一個問題沒回答:

為什麼BTC 總是第一個受傷被賣掉的那個?

一個常見的說法是BTC「流動性好、24 小時交易」,這沒錯,但還不夠。

真正的原因是,BTC 在過去兩年裡被重新定價了:它不再是一個獨立於傳統金融的「另類資產」,而是被焊進了華爾街的風險敞口裡。

去年年1 月,美國SEC 批准了現貨比特幣ETF。這是加密產業等了十年的里程碑,BlackRock、Fidelity 這些萬億級資管巨頭終於可以合規地把BTC 裝進客戶的投資組合。

資金確實來了。但隨之而來的是一個身分轉變:持有BTC 的人變了。

以前買BTC 的是加密原生玩家、散戶、一些激進的家族辦公室。

現在買BTC 的是退休基金、避險基金、資產配置模型。這些機構同時持有美股、美債、黃金,做的是「風險預算」管理。

當整體組合需要降風險的時候,他們不會只賣BTC 或只賣股票,而是按比例一起減倉。

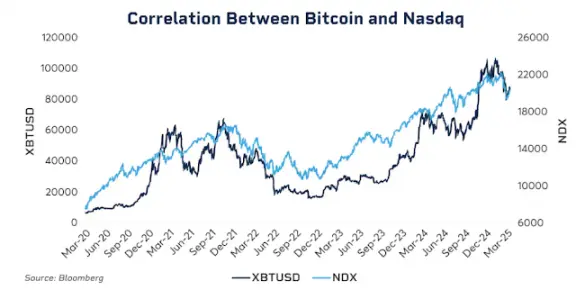

數據能看出這種綁定關係。

2025 年初,BTC 與納斯達克100 指數的30 天滾動相關性一度達到0.80,是2022 年以來的最高水準。作為對比,2020 年之前,這個相關性常年在-0.2 到0.2 之間徘徊,基本上可以視為不相關。

更值得注意的是,這種相關性在市場壓力時期會顯著上升。

2020 年3 月疫情暴跌、2022 年聯準會激進升息、2025 年初的關稅擔憂... 每次避險情緒升溫,BTC 和美股的連動就會變得更緊。

機構在恐慌時不會區分「這是加密資產」還是「這是科技股」,他們只看一個標籤:風險敞口。

這就引出了一個尷尬的問題,數位黃金的敘事還成立嗎?

如果把時間拉長,2025 年至今黃金漲了超過60%,是1979 年以來表現最好的一年;BTC 同期從高點回撤超過30%。

兩個都被稱為對沖通膨和對抗法幣貶值的資產,在同一個宏觀環境下走出了完全相反的曲線。

這不是說BTC 的長期價值有問題,它的五年複合年化報酬率仍然遠遠超過標普500 和納斯達克。

但在當下這個階段,它的短期定價邏輯已經改變了:一個高波動、高Beta 的風險資產,而不是避險工具。

理解這一點,才能理解為何日本央行的一個25 基點升息,能讓BTC 在48 小時內跌掉幾千美元。

不是因為日本投資人在賣BTC,而是因為全球流動性收緊時,機構會以同一套邏輯減倉所有風險敞口,而BTC 恰好是這條鏈條上波動最大、最容易變現的那一環。

12 月19 日會發生什麼事?

寫這篇文章的時候,距離日本央行議息會議還有兩天。

市場已經把升息當成既定事實。日本十年期公債殖利率升到1.95%,是18 年來最高。換句話說,債券市場已經提前定價了緊縮預期。

如果升息已經被充分預期,19 日當天還會有衝擊嗎?

歷史經驗是:會,但強度取決於措詞。

央行決議的影響從來不只是數字本身,而是它釋放的訊號。同樣是升息25 基點,如果日本央行行長植田和男在發布會上說「未來將根據數據謹慎評估」,市場會鬆一口氣;

如果他說「通膨壓力持續,不排除進一步收緊」,那可能就是另一波拋售的起點。

目前日本的通膨率在3% 左右,高於BOJ 2% 的目標。市場擔心的不是這次升息,而是日本是否正在進入一個持續的緊縮週期。

如果答案是肯定的,日圓套利交易的解體就不是一次性事件,而是持續數月的過程。

不過也有分析師認為這次可能不一樣。

首先,投機資金對日圓的持股已從淨空頭轉為淨多頭。 2024 年7 月那次暴跌之所以劇烈,部分原因是市場措手不及,當時大量資金還在做空日圓。現在持倉方向已經反過來,意外升值的空間有限。

其次,日本公債殖利率已經漲了大半年,從年初的1.1% 漲到現在接近2%。某種意義上,市場已經「自己加過息了」,日本央行只是在追認既成事實。

第三,聯準會剛降息25 基點,全球流動性的大方向是寬鬆的。日本在逆向收緊,但如果美元流動性足夠充裕,可能會部分對沖日元端的壓力。

這些因素不能保證BTC 不跌,但可能意味著這次的跌幅不會像前幾次那麼極端。

從過往幾次BOJ 升息後的走勢看,BTC 通常在決議後一到兩週內觸底,然後進入盤整或反彈。如果這個規律還成立,12 月下旬到1 月初可能是波動最大的窗口,但也可能是被錯殺後的佈局機會。

被人接受,被影響

把前文串起來,邏輯鏈其實很清楚:

日本央行升息→ 日圓套利交易平倉→ 全球流動性收緊→ 機構以風險預算減倉→ BTC 作為高Beta 資產優先賣出。

這條鏈條裡,BTC 沒有做錯任何事。

它只是被放在了一個它無法控制的位置上,全球宏觀流動性的傳導鏈末端。

你可能無法接受,但這是ETF 時代的新常態。

2024 年之前,BTC 的漲跌主要由加密原生因素驅動:減半週期、鏈上資料、交易所動態、監管訊息。那時它和美股、美債的相關性很低,某種程度上確實像是「獨立資產類別」。

2024 年之後,華爾街來了。

BTC 被裝進了和股票、債券同一套風險管理框架裡。它的持有者結構變了,定價邏輯也跟著變了。

BTC 市值躍升,從數千億美元漲到1.7 兆美元。但也帶來了一個副作用,BTC 對宏觀事件的免疫力消失了。

聯準會的一句話、日本央行的一個決定,都能讓它在幾小時內波動5% 以上。

如果你相信的是「數位黃金」的敘事,相信它能在亂世中提供庇護,那2025 年的走勢多少有些讓人失望。至少在當前階段,市場並沒有把它當作避險資產來定價。

也許這只是階段性的錯位。也許機構化還在早期,等配置比例穩定下來,BTC 會重新找到自己的節奏。也許下一次減半週期會再次證明加密原生因素的主導力...

但在那之前,如果你持有BTC,你需要接受一個現實:

你同時也在持有對全球流動性的敞口。東京的一個會議室裡發生的事情,可能比鏈上的任何指標都更能決定你下週的帳戶餘額。

這是機構化的代價。至於它是否值得,每個人都有自己的答案。