來源:Coin Metrics;編譯:金色財經

核心要點

比特幣曝險需求:現貨比特幣ETF持續資金流入,以及「Strategy」 等數位資產財庫工具的表現,彰顯了投資人取得比特幣(BTC)曝險的需求。儘管這可能導致持倉向少數機構集中,但此類產品為傳統投資者拓寬了投資管道。

活躍度落後:儘管比特幣價格創下歷史新高,但其區塊並未持續處於滿載狀態。這雖使得低價值交易得以納入區塊,提升了網路的可及性,卻也引發了礦工盈利能力的擔憂—— 交易手續費收入有限,削弱了礦工維持網路安全的動力。

比特幣用例不斷拓展:封裝比特幣(Wrapped BTC)產品及新興的原生比特幣應用,為持有者創造了新的收益機會,並推動了網路活躍度。然而,自2024 年8 月以來,交易手續費始終處於低迷狀態,從未超過150 美元。長期來看,手續費收入需在維持礦工動力和網路安全方面發揮更大作用。

一、引言

受監管比特幣投資工具的發展以及一系列支持加密貨幣的立法推動,比特幣價格大幅上漲。儘管投資者安全性有所提升,但底層網路的可持續性卻被忽視。若不考慮網路活躍度,比特幣的長期投資邏輯是不完整的。

2024 年9 月,我們發布的首份《比特幣資產分析報告》強調了比特幣日益稀缺的特性、其在現代投資組合理論中的優勢,以及比特幣ETF 的崛起。如今,比特幣價格已突破124,000 美元,ETF 資金流入呈上升趨勢。在本次更新報告中,我們將深入分析近期透過ETF 和財庫公司取得比特幣曝險的需求狀況、此需求對網路活躍度的影響,以及2025年及未來比特幣生態系統的新興發展趨勢。

二、比特幣關注度的推動因素

(一)美國現貨比特幣ETF 資金持續流入

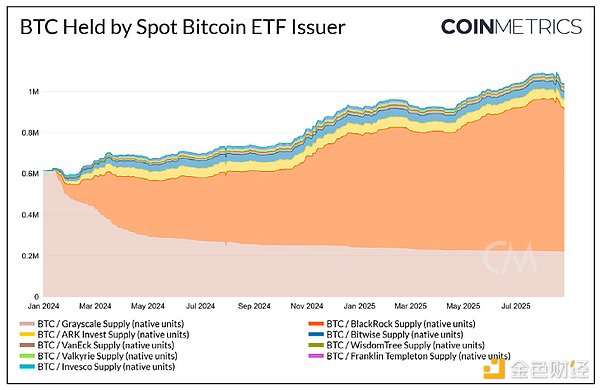

自2024 年1 月美國現貨比特幣ETF 獲批以來,市場對其關注度幾乎起伏。目前,比特幣ETF 持有的比特幣總量已超過100 萬枚,佔目前比特幣供應量的5% 以上。隨著比特幣價格創下歷史新高,機構投資者和傳統投資組合紛紛重新關注ETF,急於增加比特幣風險。

比特幣ETF 資金流入增加,可從以下幾個方面解釋:

1.現代投資組合理論支撐:此理論認為,投資比特幣有助於提升風險調整後收益。比特幣與黃金、股票的低相關性,能夠幫助投資組合實現多元化配置,對沖市場下行風險。

2.簡化託管流程:自行託管比特幣需在助記詞管理和多簽錢包安全方面投入大量資源,而ETF 則規避了這些託管複雜性。

3.接取管道便捷:投資者可透過傳統經紀平台參與ETF 投資,無需接入新的加密貨幣交易所或進行點對點交易,符合其現有投資習慣。

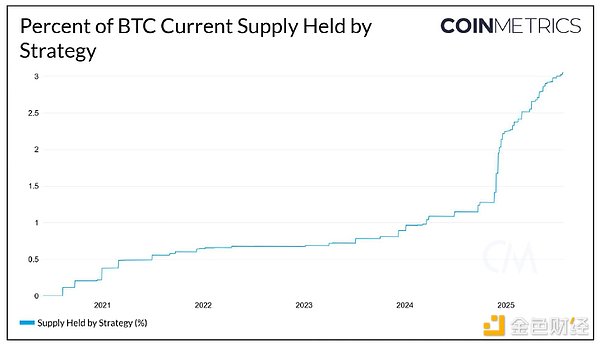

(二)Strategy 崛起:槓桿化比特幣投資工具

尋求更高比特幣曝險的投資者,開始專注於專注於建立比特幣財庫的上市公司,其中以Strategy(納斯達克代碼:MSTR)為代表。

與比特幣ETF 相比,Strategy 股票表現的波動性更大,因此能為投資者帶來更高的潛在收益。這得益於Strategy 透過遞歸槓桿來增持比特幣的模式:其股票的波動性使其能夠持續發行低息可轉換債券(經驗豐富的投資者可對這類債券進行對沖操作),並將所籌資金用於購買比特幣。 Strategy 的核心目標是提高每股流通普通股對應的比特幣數量(即「BTC 收益」)。投資人預期Strategy 將持續增加比特幣持股,這使得其股票價格相對於其底層財庫價值存在溢價。

目前,Strategy 持有的比特幣已超過628,000 枚,佔目前比特幣供應量的3%。作為參考,這一數量僅比貝萊德(BlackRock)比特幣ETF 為數百萬投資者持有的比特幣總量少100,000 枚。

目前,Strategy 持有的比特幣已超過628,000 枚,佔目前比特幣供應量的3%。作為參考,這一數量僅比貝萊德(BlackRock)比特幣ETF 為數百萬投資者持有的比特幣總量少100,000 枚。

Strategy 採用「BTC 風險」 這個概念指標,用於衡量支撐已發行債券的比特幣價值跌至債券面額的機率。若比特幣價格長期下跌,該風險一旦成為現實,可能會削弱Strategy 未來購買比特幣的融資能力,甚至迫使其一再減持比特幣以履行債務義務。

三、網路活躍度與比特幣需求是否相關?

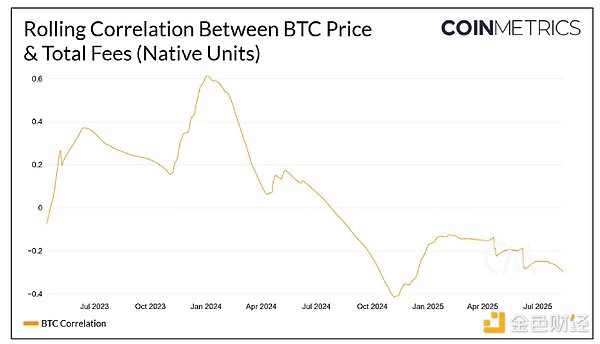

如同公司營收決定股價價值,交易手續費也被認為是決定代幣價格的關鍵因素。手續費不僅反映網路使用情況,也是激勵礦工維護網路安全的核心回報。

比特幣的被動持有會降低網路活躍度和手續費收入,進而威脅網路安全。若礦工無法從區塊獎勵和交易手續費中獲得足夠的比特幣收益,可能會停止營運以避免虧損,導致算力向少數業者集中。透過分析手續費活躍度的變化,我們可清楚判斷其是否正在推動比特幣價格上漲。

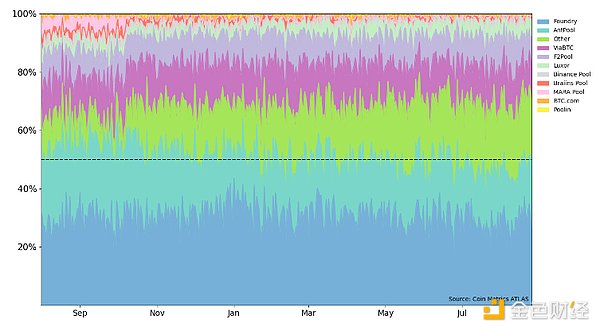

(一)礦池主導持續

自從我們發布首份《比特幣資產分析報告》以來,頭部礦池對總算力的控制格局保持穩定。美國礦池Foundry 控制約30% 的算力,緊隨其後的是中國礦池螞蟻礦池(Antpool),其算力佔18%。礦工們為實現收益最大化,持續爭取算力控制權和網路主導權。當前區塊生成難度處於歷史最高水平,這表明礦池仍在不斷投入新礦機,以維持其在網路中的地位。

比特幣礦池佔比圖(2024年8月至今)

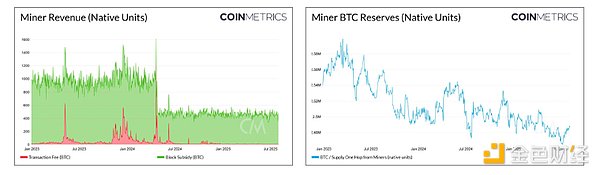

(二)礦工收入不可持續

儘管礦池掌控著網絡,但個體礦工的收入對比特幣價格的依賴日益上升。 2024 年4 月比特幣第四次減半後,交易手續費佔比持續下降,目前已不足礦工總收入的1%。個體礦工持有的比特幣數量減少,部分原因是出於營運安全考慮,另一部分原因是需要出售比特幣以覆蓋營運成本。

預計2028 年比特幣將迎來第五次減半,屆時礦工每區塊僅能獲得1.5625 枚新比特幣獎勵。收入的大幅下降可能導致部分礦工因無法維持獲利而退出市場。礦工退出將對比特幣的去中心化特性和網路安全構成威脅。

在此背景下,手續費收入在激勵礦工維護網路安全、防止算力集中的角色將愈發重要。要彌補比特幣區塊獎勵減少帶來的收入缺口,需透過兩種方式:一是網路活躍度激增推動手續費上漲,二是開發新應用創造對區塊空間的新增需求。

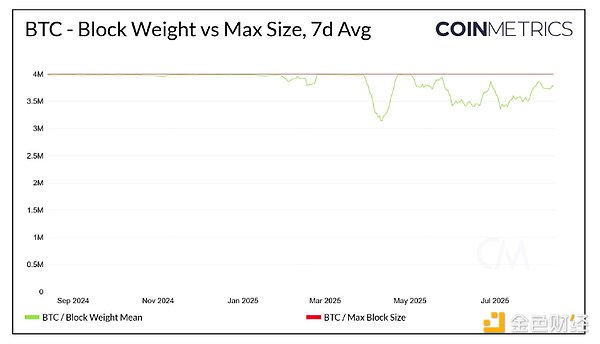

四、活躍度滯後問題

自2025 年1 月以來,比特幣區塊空間的可用性較2024 年平均值顯著增加。區塊權重(Block Weight)用於衡量區塊中納入的交易規模- 複雜交易的權重更高,佔用的區塊空間多於簡單交易。目前,只要有更多交易需求,區塊仍有足夠空間容納更多交易。

區塊空間需求低迷導致手續費處於低位,這使得許多對手續費敏感的用戶能夠參與網路交易。儘管低手續費提升了抗審查網路中價值轉移的普惠性,但比特幣資產的需求與機構投資者對區塊空間的需求之間幾乎不存在相關性。

比特幣正日益被視為「數位黃金」 和價值儲存工具。其吸引力並非源自於網路產生的手續費,而是在於能夠對沖法定貨幣通膨壓力,並作為一種替代性的價值儲存或轉移手段。

五、2025 年比特幣用例發展

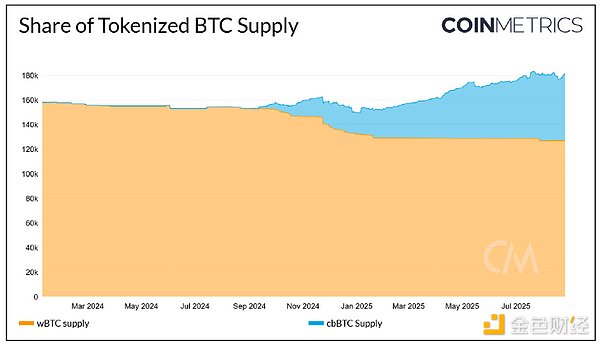

(一)新興封裝比特幣替代方案

在BitGo 旗下封裝比特幣(wBTC)進行託管調整之際,Coinbase 推出的cbBTC 供應量大幅增加。用戶透過鎖定比特幣,取得cbBTC、wBTC 等代表底層資產的代幣,從而在其他網路中尋找收益機會。

儘管BitGo 先前佔據著代幣化比特幣市場的大部分份額,但2024 年8 月其宣布與BitGo 新加坡有限公司及BiTGlobal 合作調整託管模式後,市場對其儲備管理產生擔憂。受此影響,BitGo 託管的比特幣供應量陷入停滯,wBTC 供應量穩定在約127,000 枚,較去年153,000 枚的總供應量下降。

同時,自2024 年8 月推出以來,cbBTC 的供應量已成長至52,000 多枚。儘管BitGo 仍為用戶託管大部分比特幣,但Coinbase 正不斷搶奪市場份額。

(二)原生比特幣應用不斷發展

開發者正積極開發相關應用,以降低用戶使用比特幣獲取收益時對託管和跨鏈橋的依賴。持有者無需持有代幣化比特幣,即可透過原生比特幣與這些應用程式互動。

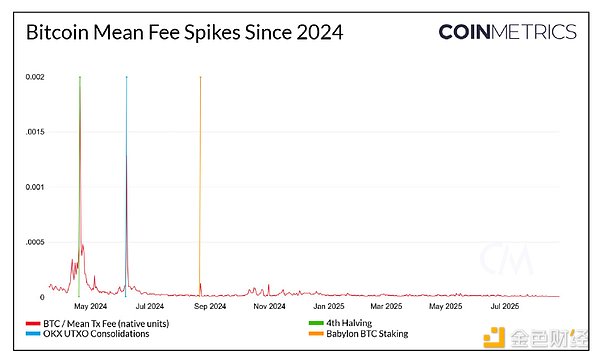

Babylon Genesis Chain透過激勵礦工將比特幣質押給營運商,為外部權益證明(PoS)網路提供安全保障。透過比特幣網路驗證PoS 網路的狀態變化,不僅能提升PoS 鏈的安全性,還能為比特幣礦工創造額外手續費收入。比特幣質押者在保留比特幣所有權的同時,也能從需要業者協助驗證網路狀態的PoS 網路中獲得獎勵。

2024 年8 月22 日,巴比倫質押業務開放存款之初,區塊空間需求顯著上升,網路手續費一度突破150 美元,創下自2024 年6 月OKX 未花費交易輸出(UTXO)整合以來的單區塊手續費新高,這一現象充分體現了市場對巴比倫質押業務的期望。

自巴比倫質押業務引發手續費上漲後,比特幣交易手續費高峰再也未超過150 美元。除非有新的因素促使用戶急於將交易納入下一個區塊,否則手續費在礦工收入中的佔比將持續維持在較低水準。手續費收入的不穩定,迫使礦工更依賴新發行的比特幣區塊獎勵來維持營運。

六、展望

透過ETF 和數位資產財庫(DATs)產生的比特幣需求成長,是近期比特幣表現強勁的主要原因。然而,這種需求並未轉化為網路活躍度的提升。

持續低迷的手續費收入,使得比特幣網路的健康前景不明朗。隨著新發行比特幣數量減少,交易手續費在激勵礦工維護網路安全的重要性將日益凸顯。若礦工因長期虧損而被迫退出網絡,比特幣的去中心化特性和抗審查能力將面臨風險,其核心價值主張也將隨之喪失。

更多原生比特幣應用程式的出現,可望將手續費收入重新回饋給礦工,而非讓相關活動流向其他區塊鏈。若比特幣要符合其高昂的估值,網路活躍度和礦工激勵機制必須盡快改善。