作者:David,深潮TechFlow

本週四(北京時間),聯準會將公佈年內最後一次利率決議。市場預期非常一致:

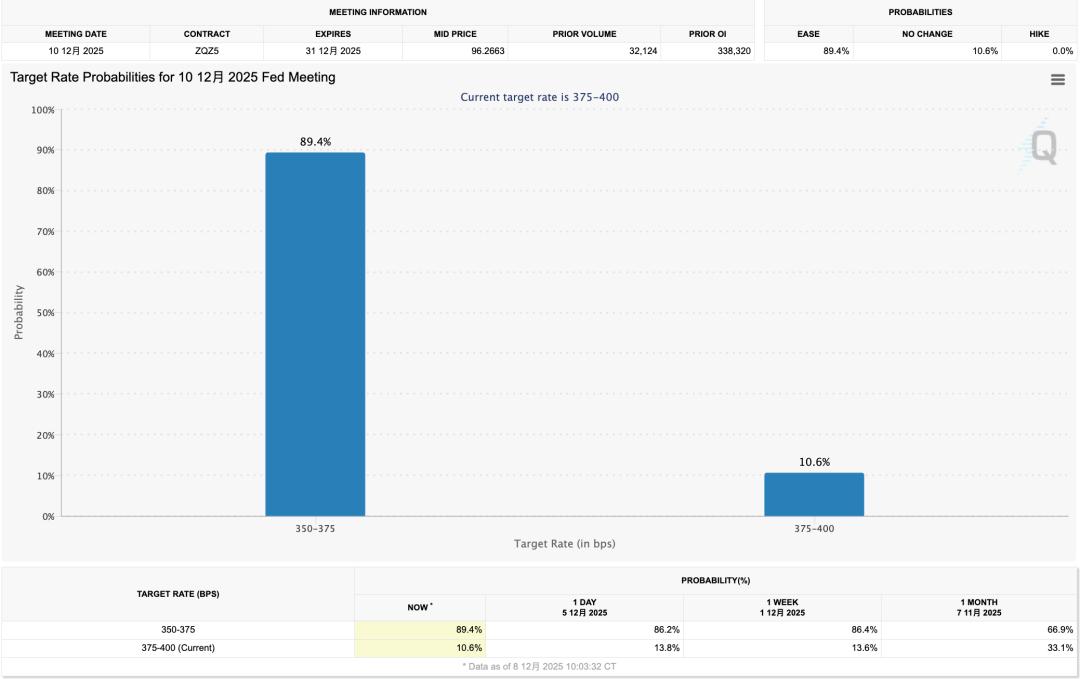

根據CME FedWatch 數據,降息25 個基點的機率超過85%。

如果落地,這將是9 月以來連續第三次降息,屆時聯邦基金利率將降至3.5%-3.75%區間。

對於習慣了「降息=利好」敘事的加密投資者來說,這聽起來像是個好消息。

但問題在於,當所有人都預期降息時,降息本身就不再是推動市場的因素。

金融市場是預期機器。價格反映的不是“發生了什麼”,而是“相對於預期,發生了什麼”。

85%的機率意味著降息已經被充分定價;週四凌晨真正公佈時,除非出現意外,否則市場不會有太大反應。

那什麼才是真正的變數?

聯準會對明年的態度。降25 個基點基本上是確定的,但降息週期能持續多久、2026 年還能降幾次,這些才是市場真正在博弈的東西。

週四凌晨,聯準會會同步更新他們對未來利率路徑的預測,而這份預測往往比當次的降息決定更能影響市場走向。

但這次有額外問題,那就是聯準會自己可能也看不太清楚。

原因在於10 月1 日至11 月12 日,美國聯邦政府停擺了43 天。期間統計部門暫停工作,導致10 月CPI 取消發布,11 月CPI 推遲到12 月18 日,比本週的FOMC 會議還晚了整整一周。

這意味著聯儲委員在討論利率前景時,手上缺了最近兩個月的通膨數據。

當決策者自己都在蒙著眼睛中摸索時,他們給予的指引會更加模糊,而模糊往往意味著更大的市場波動空間。

先看一下這週的時間軸:

我們可以具體分析下,Fed 可能會給出哪幾種訊號,分別對應什麼樣的市場反應。

博弈明年的預期

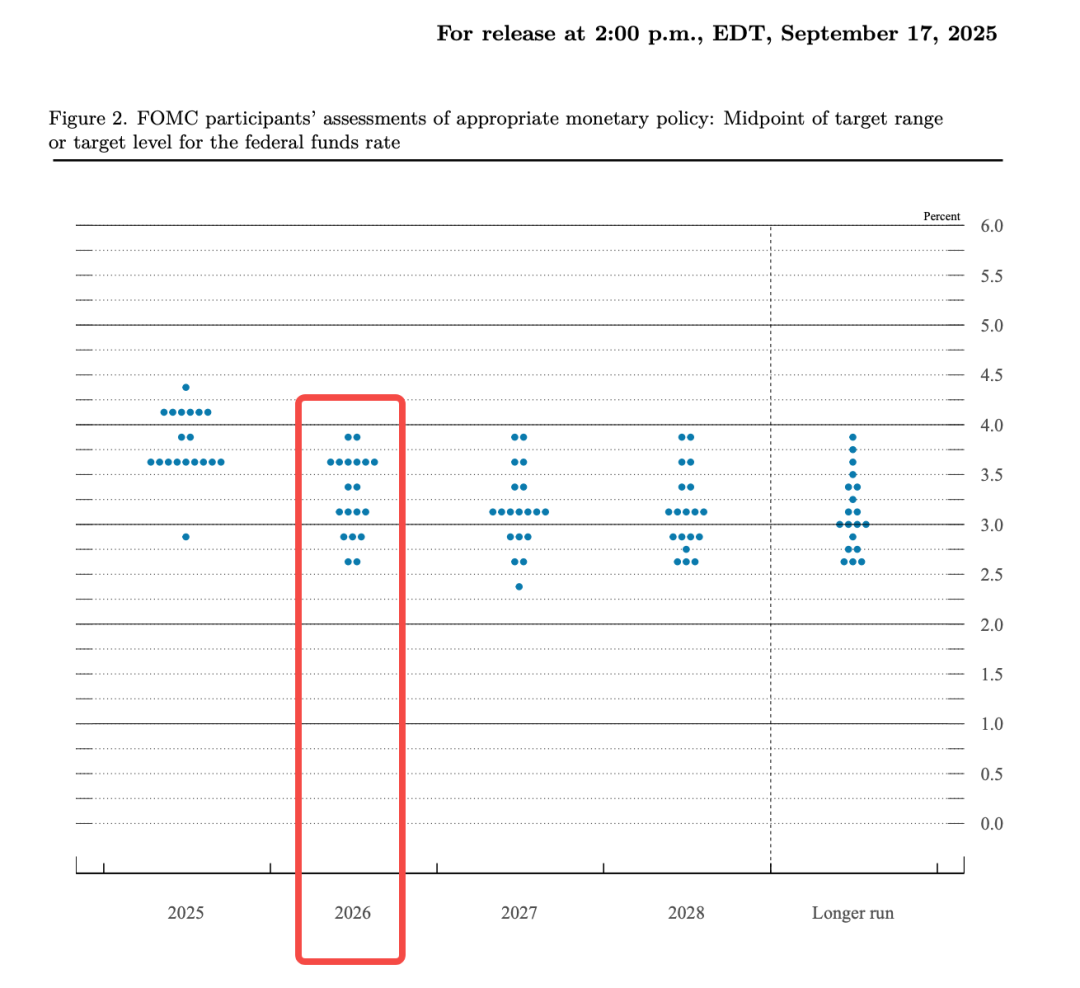

每次FOMC 會議後,Fed 都會發布一份「經濟預測摘要」(Summary of Economic Projections)。

裡面有一張圖,顯示所有Fed 委員對未來利率的預期。

每位委員畫一個點,標出他認為年底利率應該在什麼位置。因為看起來像一堆散落的圓點,市場習慣叫它「點陣圖」(dot plot)。你可以在聯準會官網查到歷次點陣圖正本。

下面這張是9 月17 日那次FOMC 會議所放出的點陣圖。

它展示了聯邦儲備銀行內部的分歧和共識。如果點都聚在一起,表示委員們想法一致,政策路徑相對明確;

如果點散得很開,表示內部有爭議,未來就充滿變數。

對加密市場而言,不確定性本身就是風險因素。它會壓制風險偏好,讓資金傾向於觀望而非入場。

從圖中可以看到,2025 年那一列的點主要集中在兩個區域:3.5%-3.625%附近有大約8-9 個點,3.75%-4.0%附近也有7-8 個點。這說明委員會內部分成了兩派:

一派認為今年應該再降1-2 次,另一派認為應該暫停或只降一次。中位數落在3.6%左右,意味著多數人的基準預期是2025 年內再降2 次(包括本週這次)。

如果再看2026 年,聯儲成員的分歧更大。

目前利率是3.75%-4.00%,如果明年底降到3.4%左右,意味著全年只降1-2 次。但從圖上看,有委員認為應該降到2.5%(相當於降4-5 次),也有人認為應該維持在4.0%不動(一次都不降)。

同一個委員會裡,最激進和最保守的預期差了6 次降息的空間。這是一個「高度分裂」的聯準會委員會。

這種分裂本身就是訊號。

聯準會內部如果都吵不清楚,市場自然也會用腳投票。目前交易員的押注比官方指引更積極。 CME FedWatch 顯示,市場定價2026 年會降息2-3 次,而官方點陣圖中位數只顯示1 次。

於是,本週四的FOMC 會議,某種程度上就是聯儲和市場之間的一次「對錶」,聯儲會向市場靠攏,還是堅持自己的節奏?

三種情景,三種反應

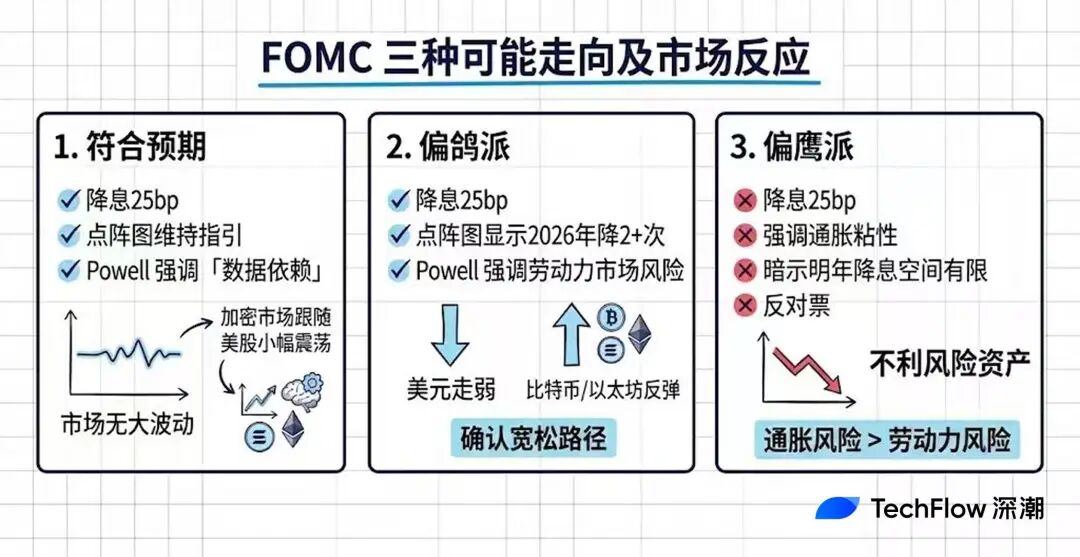

基於目前的訊息,本週FOMC 大致上有三種可能的方向。

最可能的情況是「符合預期」:降息25bp,點陣圖維持上次9 月會議的指引,Powell 在記者會上反覆強調「數據依賴」,不給出明確方向。

這種情況下,市場不會有太大波動。因為降息已被定價,指引沒有變化,缺乏新的交易訊號。加密市場大機率跟隨美股小幅震盪後回歸原有趨勢。

這也是多數華爾街機構的基準預期,包括高盛和Raymond James 近期的研報都指向這個方向。

次可能的情況是「偏鴿派」:降息25bp,但點陣圖顯示2026 年可能降2 次甚至更多,Powell 措辭偏軟,強調勞動市場風險大於通膨風險。

這相當於Fed 向市場預期靠攏,確認寬鬆路徑。美元走弱會推升以美元計價的資產,同時流動性預期改善會提振市場情緒。 BTC 和ETH 可能跟隨美股反彈,前者可望測試近期高點。

機率較低但不能排除的是「偏鷹派」:雖然降息25bp,但Powell 強調通膨黏性,暗示明年降息空間有限;或出現多張反對票,顯示內部對繼續寬鬆存在阻力。

這等於告訴市場「你們想太多了」,美元走強,流動性預期收緊,風險資產承壓。加密市場短期可能面臨回調,尤其是高Beta 的山寨幣。

不過,如果只是措辭偏鷹而非政策實質轉向,跌幅往往有限,反而可能成為入場機會。

正常情況下,Fed 會根據最新資料調整點陣圖。但這次他們因為政府停擺缺了兩個月的CPI,只能靠不完整的資訊來做判斷。

這帶來幾個連鎖反應。首先,點陣圖本身的參考價值打了折扣;委員們自己都不確定,畫出來的點可能更分散。

其次,Powell 記者會的權重會更高,市場會從他的每一個用詞裡尋找方向感。如果點陣圖顯示的傾向和Powell 的口風不一致,市場會更加困惑,波動可能會放大。

對加密投資者來說,這意味著週四凌晨的行情可能比平常更難預判。

與其賭方向,不如關注波動本身。當不確定性上升時,控制部位比押注漲跌更重要。

今晚的職缺數據,沒你想的那麼重要

前面聊的都是星期四的FOMC,但今晚(北京時間週二23:00) 還有一個數據要發布:JOLTs。

社群媒體上偶爾會有人把它說得很重要,像是「悄悄決定流動性走向」之類。但實話說,JOLTs 在宏觀資料裡的權重並不高。如果你時間有限,盯緊週四的FOMC 就夠了;

如果你想多了解一點勞動市場的背景訊息,可以繼續往下看。

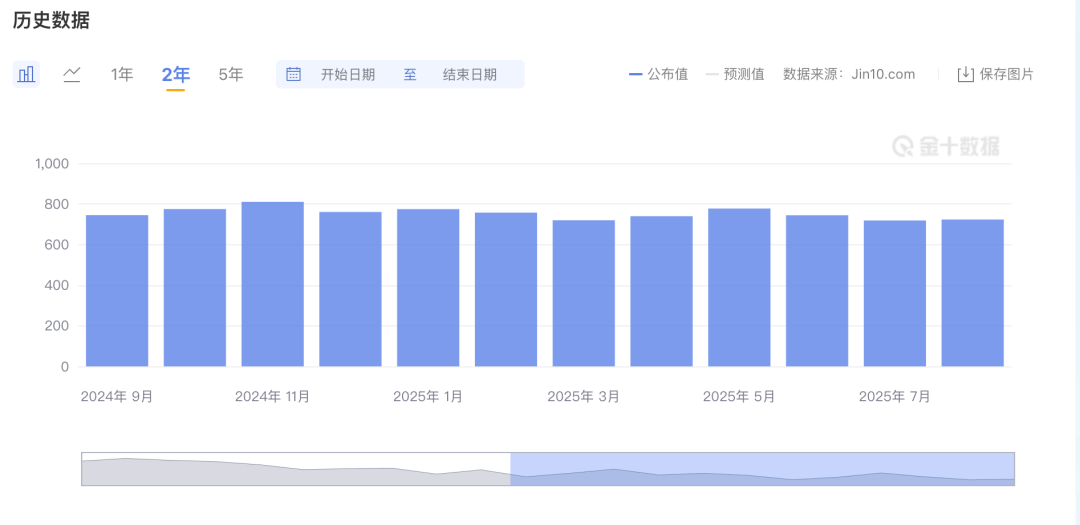

JOLTs 全名為Job Openings and Labor Turnover Survey,翻譯過來就是「職缺與勞動力流動調查」。它由美國勞工統計局(BLS)每月發布,統計的是美國企業有多少職位在招人、招了多少人、有多少人離職。

其中最受關注的是「職缺數」(job openings):數字越高,表示企業招募需求越旺,勞動市場越緊。

2022 年高峰期這個數字超過1,200 萬,代表那時候企業瘋狂搶人、薪資快速上漲,Fed 擔心這會推高通膨。現在這個數字已經回落到720 萬左右,基本上回到疫情前的正常水準。

圖片來源:金十數據

為什麼說這個數據的重要性,可能被高估呢?

第一,JOLTs 是滯後指標。今天發布的是10 月的數據,但現在已經是12 月了。市場更關注時效性較強的數據,例如每週發布的初請失業人數、每月初發布的非農就業報告。

第二,710 萬左右職缺數預期,本身就不算「過熱」。先前有分析師指出,職缺與失業人口的比例在8 月已經跌破1.0,意味著現在每個失業者對應不到一個空缺職位。

這和2022 年「一個失業者對應兩個職位」的局面完全不同。勞動市場「過熱」的敘事,其實早就過時了。

根據LinkUp 和Wells Fargo 的預測,今晚公佈的10 月JOLTs 大概率在7.13-7.14M 左右,和上次的7.2M 變化不大。

如果數據符合預期,市場基本上不會有反應;這只是確認了「勞動市場持續緩慢降溫」的既有敘事,不會改變任何人對Fed 的預期。

今晚這個數據更像是FOMC 前的「開胃菜」,真正的正餐還是在周四凌晨。

我手上的BTC 會怎麼走?

前面幾章講的都是宏觀數據,但你可能更關心一個問題:這些東西到底要怎麼影響我手上的BTC 和ETH?

先說結論,會影響,但不是「降息=漲」這麼簡單。

Fed 的利率決策透過幾個管道影響加密市場。

第一是美元。降息意味著美元資產的殖利率下降,資金會尋找其他去處。美元走弱時,以美元計價的資產(包括BTC)往往表現較好。

第二是流動性。低利率環境下,借錢成本低,市場上的錢更多,一部分會流入風險資產。 2020-2021 年那輪牛市,很大程度上就是Fed 無限量化寬鬆的結果。

第三是風險偏好。當Fed 釋放鴿派訊號時,投資人會更願意承擔風險,資金從債券、貨幣基金流向股票、加密貨幣;反過來,鷹派訊號會讓資金回流到安全資產。

這三個管道加起來,構成了「Fed 政策→ 美元/流動性→ 風險偏好→ 加密資產」的傳導鏈。

理論上,BTC 現在有兩種流行的身份:「數位黃金」或「風險資產」。

如果是數位黃金,它應該和黃金一樣,在市場恐慌時上漲,和股市負相關。如果是風險資產,它應該和納斯達克一起漲跌,在流動性寬鬆時表現好。

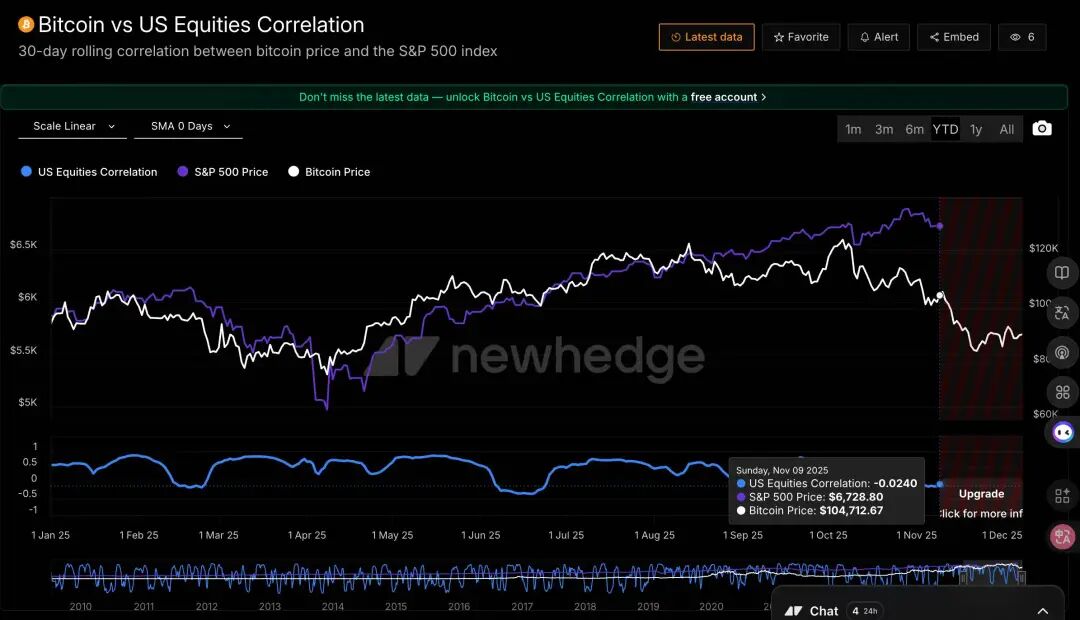

實際情況是,過去幾年BTC 更像後者。

根據CME 的研究,從2020 年開始,BTC 與納斯達克100 的相關性從接近零跳升到0.4 左右,有時甚至超過0.7。 The Kobeissi Letter 近期指出,BTC 的30 日相關性一度達到0.8,是2022 年以來的最高水準。

但最近出現了一個有趣的現象。根據CoinDesk 的報道,過去20 天BTC 與納斯達克的相關性已經跌到-0.43,出現了明顯的負相關。

資料來源: https://newhedge.io/

納斯達克距離歷史高點只有2%,BTC 從10 月高點下跌了27%。

做市商Wintermute 對此有一個解釋:BTC 目前呈現「負面偏斜」,股市跌的時候它跌得更多,股市漲的時候它反應遲鈍。用他們的話來說,BTC「只在錯誤的方向上表現出高Beta」。

這意味著什麼?

如果本週FOMC 釋放鴿派訊號、美股上漲,BTC 未必能同步反彈;但如果釋放鷹派訊號、美股下跌,BTC 可能跌得更狠。這是一個不對稱的風險結構。

總結

講了這麼多,最後給你一個持續追蹤的框架。

本週(12 月9-12 日)關注什麼?

核心就是周四凌晨的FOMC。具體看三件事:點陣圖是否有變化,尤其是2026 年的利率中位數預期、Powell 記者會的措辭偏鴿還是偏鷹、以及投票結果是否有多張反對票)。

12 月中下旬關注什麼?

12 月18 日會補發11 月CPI。如果通膨數據反彈,市場可能重新定價明年的降息預期,屆時Fed「繼續寬鬆」的敘事將受到挑戰。

2026 年Q1 關注什麼?

首先是Fed 主席的人事變動。 Powell 的任期到2026 年5 月屆滿。

其次是川普政策的持續影響。關稅政策如果進一步擴大,可能繼續推高通膨預期,壓縮Fed 的寬鬆空間。

另外,繼續關注勞動市場是否加速惡化。如果裁員數據開始上升,Fed 可能被迫加速降息,屆時又是另一個劇本。