資料來源:Token Dispatch

作者:Prathik Desai

編譯及整理:BitpushNews

2024年9月9日

Sol Strategies,當時仍以其原名Cypherpunk Holdings經營,尚未進行品牌重塑。

它仍在加拿大證券交易所交易,這是一個通常為小型和微型股公司保留的市場。就在幾個月前,該公司聘請了Valkyrie的前執行長Leah Wald擔任其新CEO。那時,Cypherpunk還默默無聞,投資人關注極少。

同時,Upexi專注於為DTC品牌推動消費品銷售,主攻寵物護理和能源解決方案等亞馬遜細分市場,在激烈競爭中爭奪流量;DeFi Development Corp(DFDV,當時仍用舊名Janover)正籌備推出連接房地產syndicators 與投資者的平台;而Sharps Technology則生產醫療專用注射器—這種小眾的醫療標註」這很難吸引投資者的醫療技術人員。

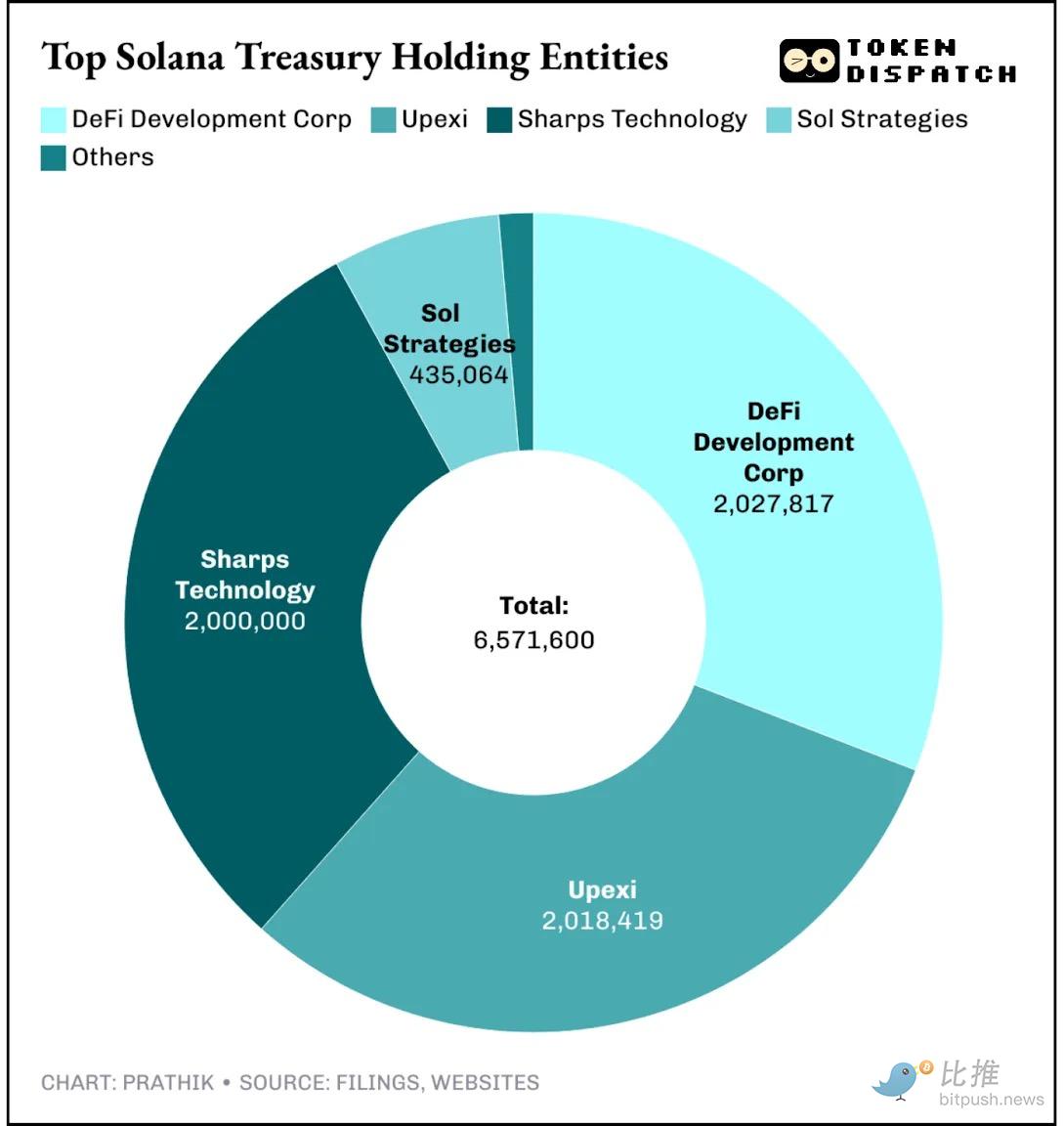

這些公司,在當時,都很小——無論是規模還是野心。它們總共持有價值不到5000萬美元的Solana (SOL)。

快進一年,情況發生了巨大變化。

今天,它們自豪地站在納斯達克–世界第二大證券交易所–持有超過600萬枚SOL,估值高達15億美元,僅Solana持倉價值一年間暴漲30倍。

從邊緣到中心:納斯達克的認可

本週二,紐約納斯達克的開市鐘聲不僅標誌著Sol Strategies的正式上市,更在鏈上引發迴響:用戶可通過stke.community發送Solana交易參與“虛擬敲鐘”,永久記錄這一歷史時刻。

對曾在加拿大證券交易所(代碼HODL)和OTCQB市場(代碼CYFRF)交易的Sol Strategies而言,這是真正的「畢業典禮」——躋身納斯達克全球精選市場(Global Select Market)絕非易事。該市場以嚴格標準著稱,通常只接納藍籌企業。此次上市為Sol Strategies贏得了絕大多數加密企業求而不得的legitimacy(合法性)。

這也是Sol Strategies上市之所以重要的原因,儘管尋求在華爾街獲取Solana敞口的機構已經可以投資Upexi和DeFi Development Corp。

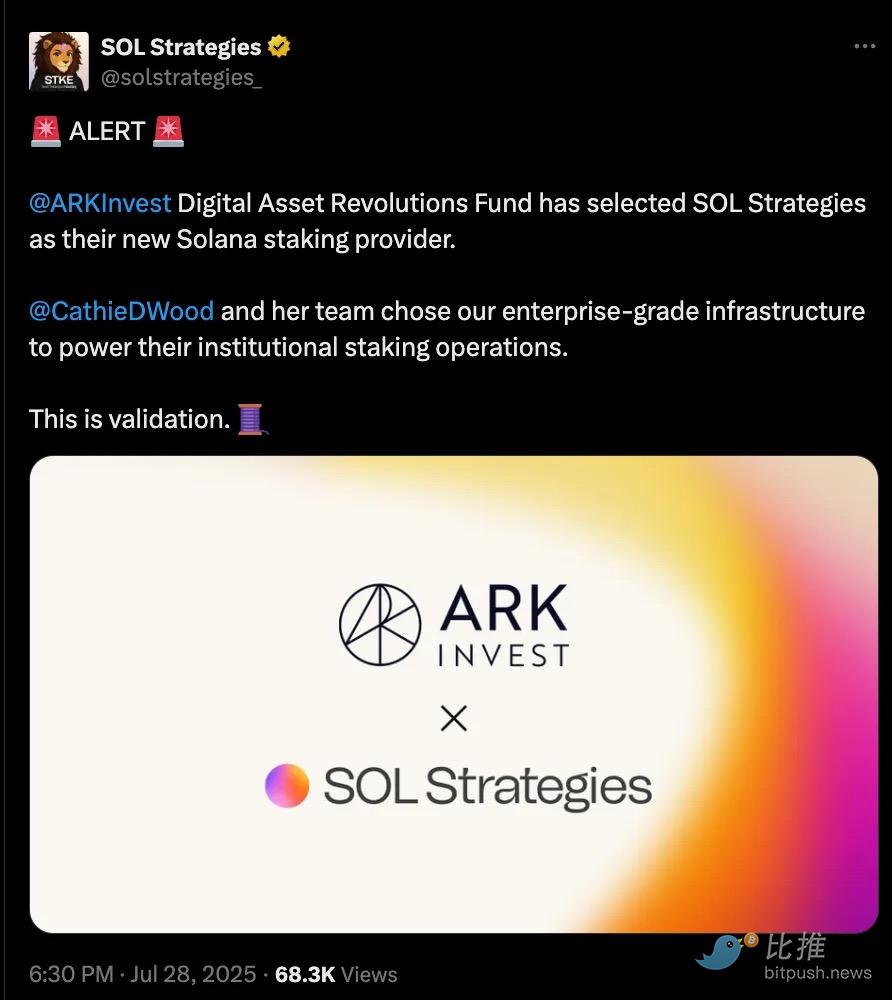

與Upexi和DeFi Dev Corp不同(這兩家公司在轉型持有各200多萬枚SOL的Solana國庫之前已經是上市公司),Sol Strategies選擇了慢路線。它建立了驗證器運營,獲得了像ARK的360萬枚SOL這樣的機構委託,通過了SOC 2審計,並戰略性地定位在納斯達克全球精選市場——該交易所的頂級市場。

雖然其他公司只是持有SOL,但Sol Strategies正在積極運作支援它的基礎設施,將這些持股轉變為可行的業務。

財報深挖:質押即收入,現金流轉正

我深入研究了Sol Strategies的資產負債表,以了解數字背後的故事。

在截至6月30日的季度中,Sol Strategies報告的收入為253萬加元(約183萬美元)。雖然這個數字本身看起來不起眼,但真正的故事在於細則。這筆收入完全來自質押約40萬枚SOL和營運保護Solana網路的驗證器——而不是來自銷售傳統產品。 Upexi受到一項非加密的再商務業務的拖累,而DFDV嚴重依賴持續融資來推動成長,其40%的收入仍來自其非加密的房地產業務。

透過提供驗證器即服務,Sol Strategies從其Solana財庫業務中開闢了新的收入流。這種方法提供了經常性收入,而沒有不斷增長的債務或傳統間接費用的負擔。

Sol Strategies代表其機構客戶委託SOL,包括7月從Cathie Wood的ARK Invest獲得的360萬枚SOL委託。這些委託的佣金產生了穩定的收入流。稱之為收益,稱之為費用,但在會計術語中,它是收入——這是許多加密國庫無法展示的。

典型的Solana驗證器對質押獎勵收取約5%–7%的佣金。基礎質押殖利率徘徊在7%左右,這些委託的代幣每年為驗證器產生其名目價值約0.35%–0.5%的收益。

以360萬枚SOL(以當前價格計算超過8.5億美元)計算,即使Sol Strategies自己的國庫沒有任何價格升值或收益,這也轉化為超過300萬美元的年化費用收入。這實際上是一個額外的收入流,比其自有40萬枚SOL持倉的質押收益的一半還多,完全由外部的資本創造。

然而,Sol Strategies第三季的底線顯示淨虧損820萬加元(約590萬美元)。但如果你剔除一次性費用,例如收購的驗證器IP攤提、基於股份的補償和上市成本,營運本身是現金流為正的。

核心優勢

真正使Sol Strategies與其競爭對手區分開來的是它如何看待Solana。

對該公司而言,產品不僅僅是Solana代幣;而是Solana生態系統。這種獨特的觀點既創新又具有戰略意義,使Sol Strategies在該領域的同行中脫穎而出。

隨著委託者增多,網路更安全,節點聲譽提升進一步吸引更多委託-形成飛輪效應。每個將SOL委託給Sol Strategies的用戶既是客戶,也是其收入的共同創造者,將社區參與轉化為股東價值的可衡量驅動因素。

這種模式使其在持有量遠多於自身的競爭對手中仍具優勢。目前至少7家上市公司共控制650萬SOL(價值15.6億美元),佔SOL總供應量的1.2%。

在爭取Solana財庫的競賽中,每家公司都在努力成為代理投資者獲取Solana敞口的首選。

每家公司都略有不同:Upexi以折扣價收購SOL,DFDV押注全球擴張,同時Sol Strategies押注於多元化的戰爭資金。

遊戲是相同的:累積SOL,質押它,並向華爾街出售一個包裝器。

比特幣通往華爾街採用的道路是由像MicroStrategy這樣的公司鋪就的,該公司從一家軟體業務轉型為槓桿化的BTC國庫公司,並透過非常成功的現貨ETF。以太坊也遵循了類似的路徑,有像BitMine Immersion、Joe Lubin的SharpLink Technologies這樣的公司,以及最近的現貨ETF。

對於Solana,我預見採用將主要透過網路內的營運公司發生。這些企業不僅持有資產,還運行驗證器,賺取費用和質押獎勵,並發布季度收益。這種模式更接近主動式管理公司而不是ETF。

正是這種資產淨值(NAV)增值和真實現金流的結合,很可能說服投資者透過這條路線進行投資。如果Sol Strategies能讓這一切奏效,它可能會成為Solana領域的貝萊德。

風險提示:新階段的挑戰

未來暗示著華爾街和Solana之間更緊密的關係。

Sol Strategies已在探索將其股權代幣化發行至鏈上。想像STKE股票不僅存在於納斯達克,更成為Solana鏈上token,可在DeFi池中交換、與USDC即時結算—這種「上市股權+鏈上交易」的橋樑是ETF無法跨越的。雖尚屬推測,但趨勢正模糊公募股權與加密資產的界線。

然而,這並非易事。上市納斯達克引入了新的挑戰,包括對Sol Strategies更大的責任。

- 驗證器營運失誤或治理失策可能引發投資人即時回饋

- 押注Solana生態(而非僅代幣)意味著更高風險與回報

- SOL網路本身仍面臨中斷風險和新公鏈競爭

- 若股價低於NAV太多,套利者可能會無視基本面拋售

儘管如此,Sol Strategies的上市仍是Solana奪取華爾街「前排座位」的最佳機會。能否將鏈上財庫打包成封裝投資產品並整合進納斯達克? Sol Strategies現已扛起這份重擔。