作者:Eric,Foresight News

xUSD 發行方Stream Finance 暴雷的原因終於在昨日塵埃落定,Delta 中性策略在極端行情中因ADL 而使得抵押資產出現了虧損,將資金交予第三方在鏈下操作以及使用循環槓桿策略所堆積的風險,在第三方虧損接近1 億美元後集中爆發,最終導致資不抵債。

作者在2023 年翻譯的,哥倫比亞商學院教授Austin Campbell 撰寫的文章就提出了Ethena 發行的USDe 並非穩定幣,而是Ethena 結構性金融產品的份額的觀點。

xUSD 本身的脫錨也影響到了許多基於該「穩定幣」的DeFi 策略以及一些以xUSD 為抵押品的借貸頭寸。透過Delta 中性策略保持抵押品價值穩定,甚至緩慢增值的策略在市場的極端行情和運作不透明的問題下遭到了衝擊。

更值得擔心的是,我們發現xUSD 事件可能不是這場故事的結局。

能用USDX 借的都被借光了

X 名為0xLoki 的用戶在昨日晚間發推表示,原本只需要等待一天即可贖回鑄造sUSDX 用的穩定幣,但有地址無視年化30% 以上的利率,把Euler 上所有能用USDX 和sUSDX 作為抵押品藉其他穩定幣的池子都抽乾了。

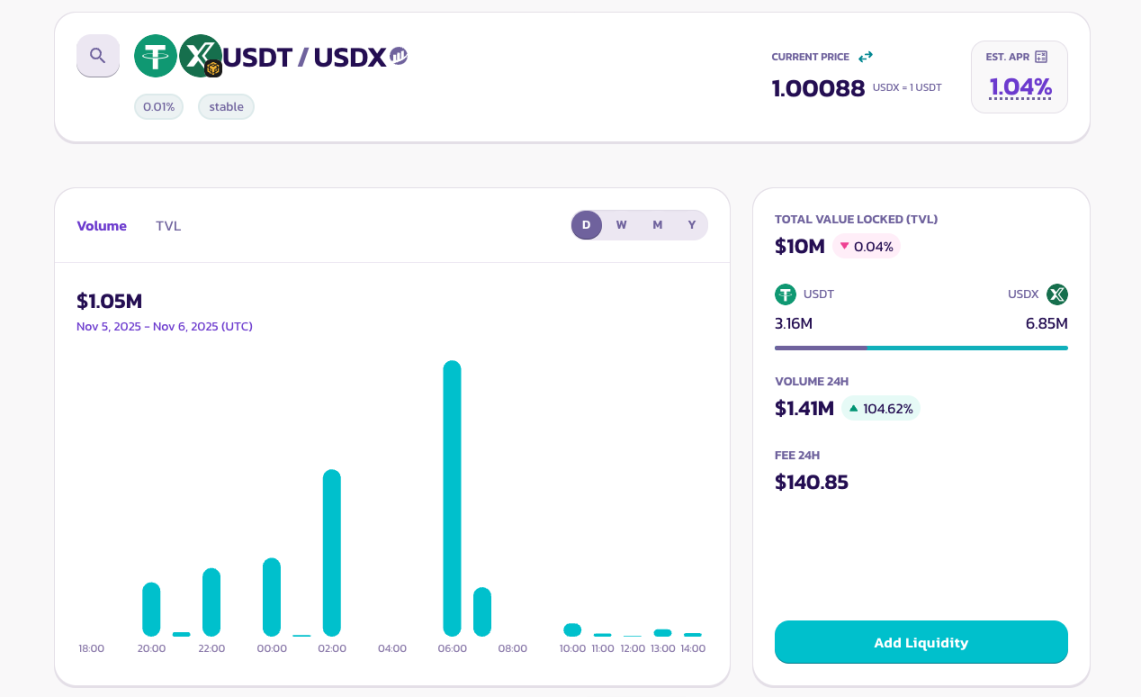

這裡為不了解USDX 的朋友做個簡單的介紹。 USDX 是usdx.money 發行的穩定幣,該專案於去年年底宣布以2.75 億美元估值完成了4,500 萬美元融資。 USDX 的發行模式與Ethena 幾乎一樣,也是Delta 中性策略,質押USDX 的用戶還可以獲得做空資金費率的收益。與Ethena 不同的是,usdx.money 不僅僅操作比特幣和以太坊,而是允許利用一些山寨幣做策略的主角。這樣做雖然放大了收益,但也增加了風險。

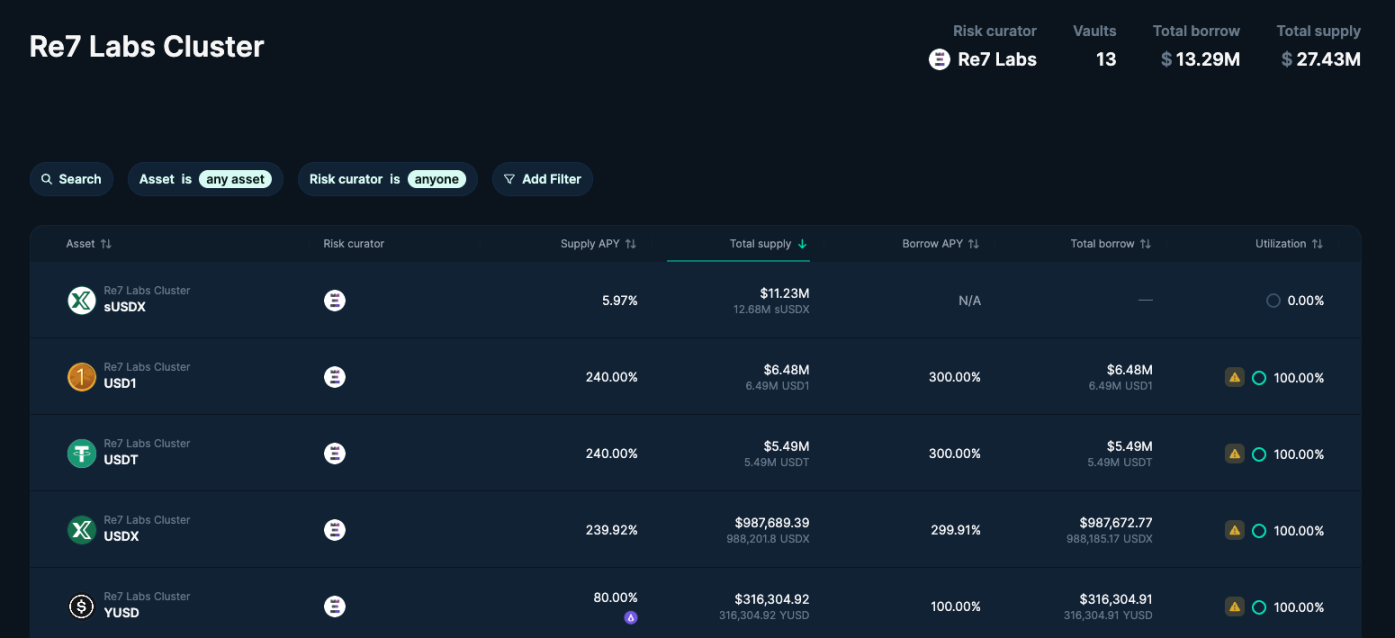

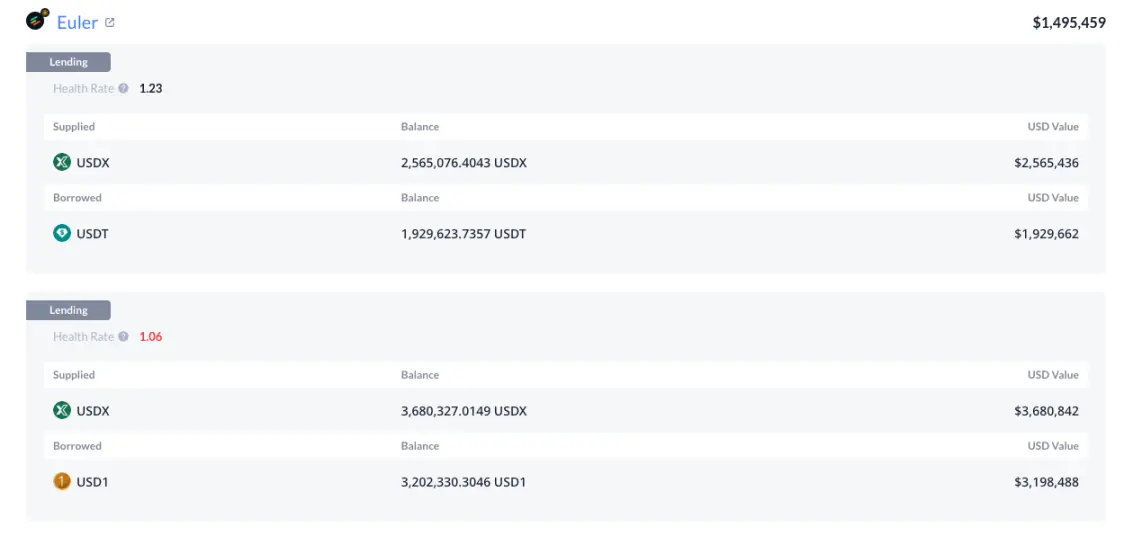

根據筆者查證,昨日晚間Euler 的數據顯示出支援平台上唯一支援USDX 和sUSDX 作為抵押品進行借貸的Re7 Labs Cluster 中,包括USDT、YUSD、USD1,甚至是WBNB 與BTCB 已經全部被借空。

Lista DAO 上可以使用USDX 與sUSDX 借出USDT 與USD1 的池子同樣被掏空,其中抵押sUSDX 借USDT 金庫的借款利率在撰文時超過了800%,如果借款人仍然選擇不還款,該利率還將繼續飆升直至強制清算。

另外,0xLoki 在推文中表示Morpho 以及Slio 上也有相應的借貸池,但截至撰文時,筆者已經查詢不到相關信息,可能平台在前端下架了對應池子的情況。不過事實就是,DeFi 市場上所有能用USDX 和sUSDX 作為抵押品借出的資產已經幾乎被一掃而空。與xUSD 相似的是,為USDX 系資產建立市場的,也是Re7 Capital 和MEV Capital。 X 上有用戶透露Re7 Capital 的人員在Euler Discord 裡表示已經在和Stables Labs 商量如何處理,但目前還沒有明確的結論。

誰在瘋狂「借錢」?

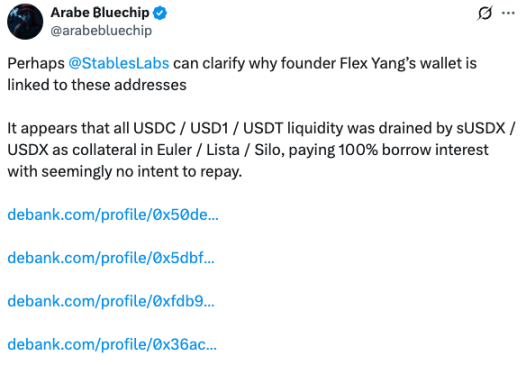

X 名為Arabe ₿luechip 的用戶則在昨日早晨就發現了不對勁,並列出了在各個市場耗盡可藉資金的四個地址。

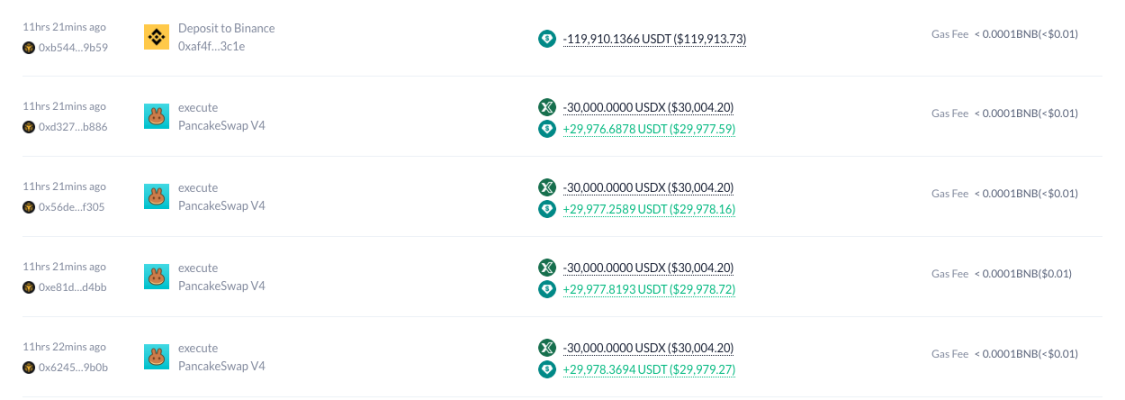

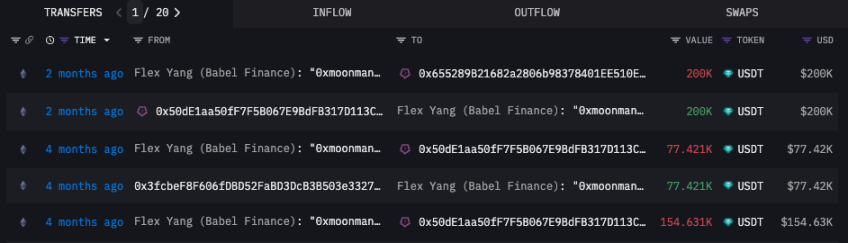

其中0x50de 開頭地址從今年7 月下旬開始收到0x246a 開頭地址轉入的USDT 並轉入幣安,從10 月下旬則開始從0x5bdf 開頭地址接收大量USDX,以及大量從其他渠道獲得的sUSDX,從Euler、Lista DAO 和Silo 瘋狂借出

借無可藉用之後,該位址直接在PancakeSwap 上用USDX 換出USDT 轉入交易所,這個過程直到11 小時前才剛結束。

0x5bdf 開頭地址也在Euler 和Lista DAO 上有大量抵押USDX 借出USDT 和USD1 的操作,但目前地址中卻沒有任何借出的穩定幣。

至於剩下的兩個地址,經查詢,雖然持有大量USDX 或sUSDX,也曾經多少有過抵押借貸行為,但分別在9 月和6 月停止了活動,和本次事件的關聯不大。

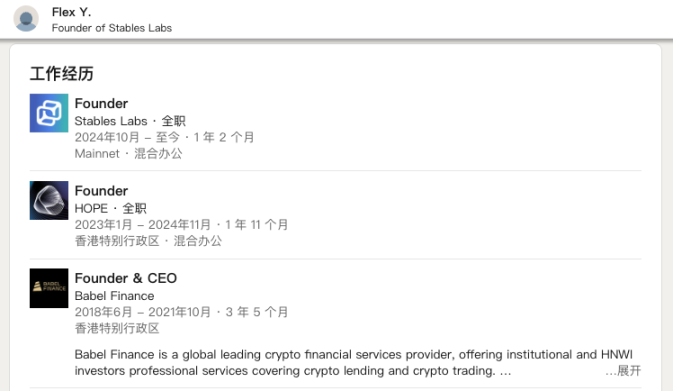

最可疑的0x50de 開頭地址被Arkham 標記為疑似前Babel Finance 和HOPE 創始人Flex Yang 的地址。最直接的證據就是被直接標記為Flex Yang 的0x246a 開頭地址於4 個月前兩度向0x50de 開頭地址轉入USDT,而那正是不停借穩定幣並轉入交易所的開始。

另外,根據LinkdeIn 資訊顯示,Flex Yang 正是Stables Labs 也就是usdx.money 背後公司的創辦人。

與創辦人有直接關聯的地址無視借款利率借穩定幣,同時也在PancakeSwap 上頻繁將USDX 交易為USDT 後將獲得的穩定幣直接轉入交易所。這些反常的操作讓許多使用者嗅到了危險的氣息。 X 上有些用戶認為USDX 可能也同樣在「10.11 大暴跌」中因為ADL 或其他原因出現了抵押資產不足的問題。

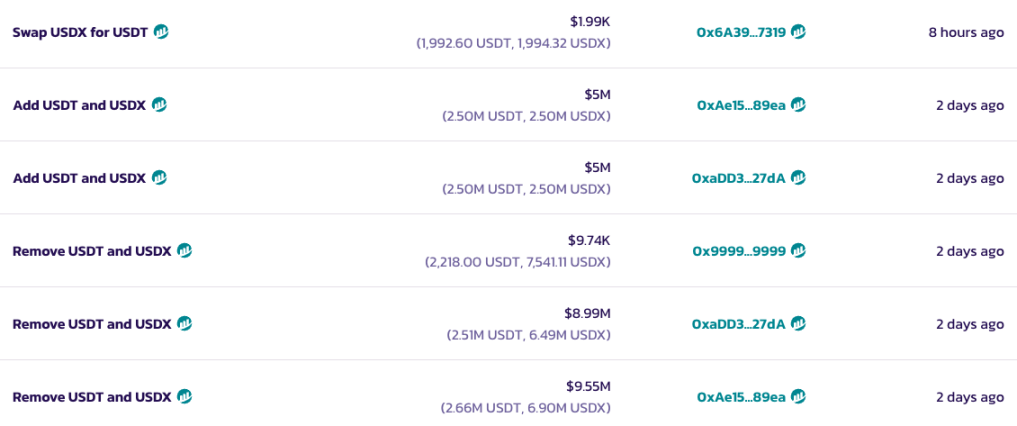

雖然Stables Labs 專案的多簽地址在兩天前從PancakeSwap 的穩定幣池中移除了近2000 萬美元的流動性後又添加了總計1000 萬美元的流動性,但截至撰文時,該池已經出現了明顯的流動性偏移,可能在0x50de 開頭筆地址從第13:4 7

去中心化穩定幣亟需透明

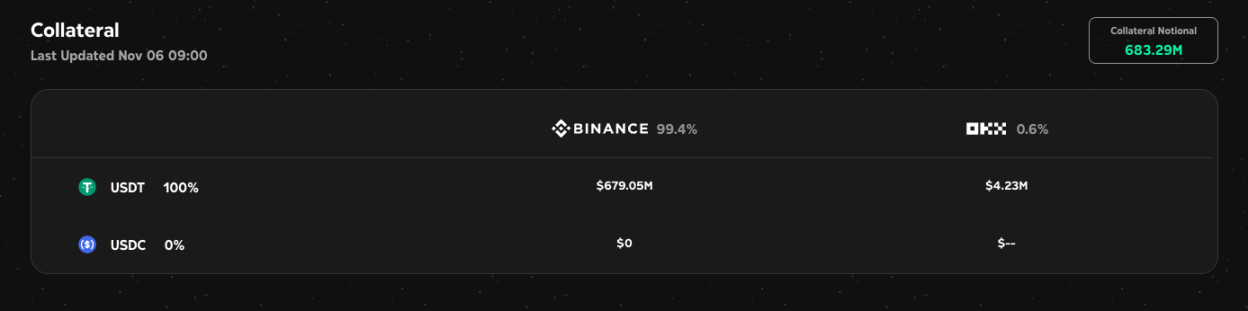

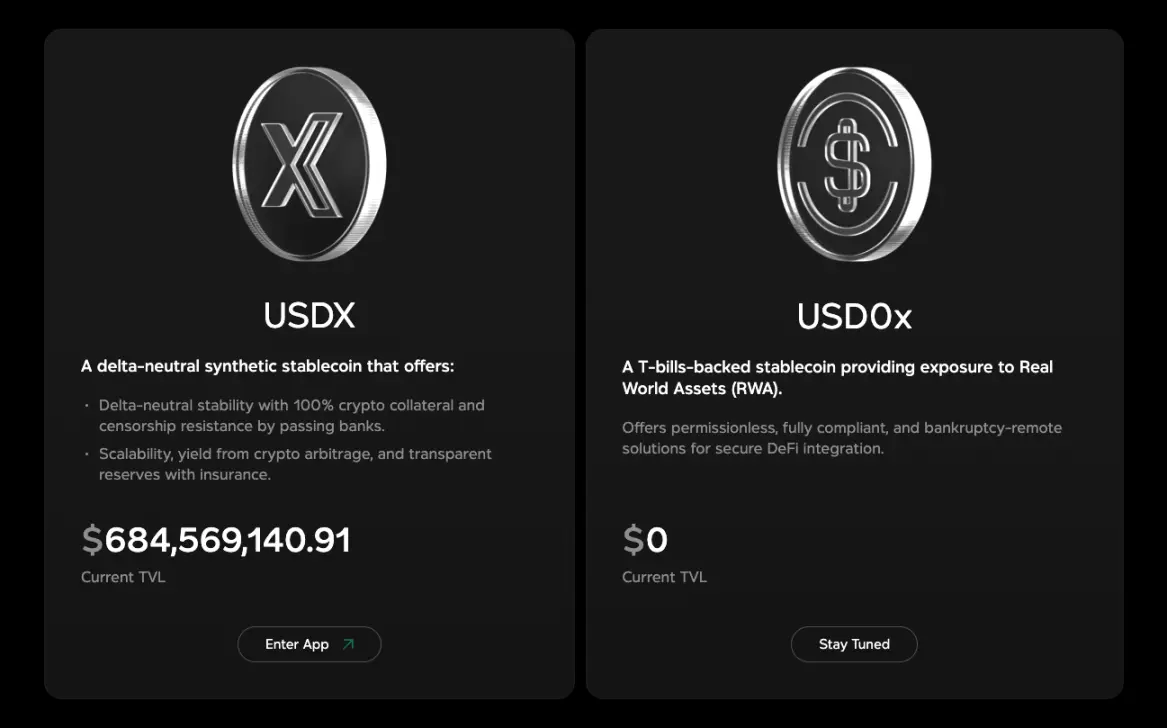

usdx.money 的官網顯示,截至今天上午9 時,其在交易所中依然有超過6.8 億美元的儲備資產,其中幣安中資產佔了絕大部分。

但鑑於中心化交易所的不透明性,用戶還是因近期的操作對這份資產報告的真實性產生了質疑。目前我們仍然沒有足夠的證據證明到底發生了什麼,但可以知道的是這中間一定產生了一些問題,讓一個與創始人直接關聯的地址想盡一切辦法在出逃。而Stables Labs 計畫中的以美國公債為基礎資產的USD0x 目前仍沒有消息。

以Delta 中性為賣點的穩定幣從Ethena 開始成為了一個香餑餑,但因為需要足夠的合約流動性支撐,大量項目方還是會選擇中心化交易所,這就讓所謂“穩定幣”背後的抵押資產成為了一個黑箱,除了項目方沒有人知道實際的情況。除非能夠實現定期的第三方審計,否則規模大的專案一旦出現問題,可能會在DeFi 領域引發蝴蝶效應。

除了透明,目前DeFi 協議與協議之間的嵌套也比較複雜,許多結構性產品的複雜程度已經到了可能沒有辦法理清的程度。例如crvUSD 可以使用一款由crvUSD 為底層資產發行的穩定幣作為底層資產發行crvUSD,雖然這種嵌套可能本質只是槓桿問題,但類似的情況也在不斷暴露出DeFi 風控的問題。

2022 年的熊市讓許多高槓桿的中心化借貸機構破產,但至少拿出帳本我們還能算清楚到底欠了多少。現在DeFi 有一個嚴重的問題是,即使所有資訊都在鏈上公開透明,我們似乎也沒辦法算清楚一個最基礎的底層資產到底被加了多少層槓桿。

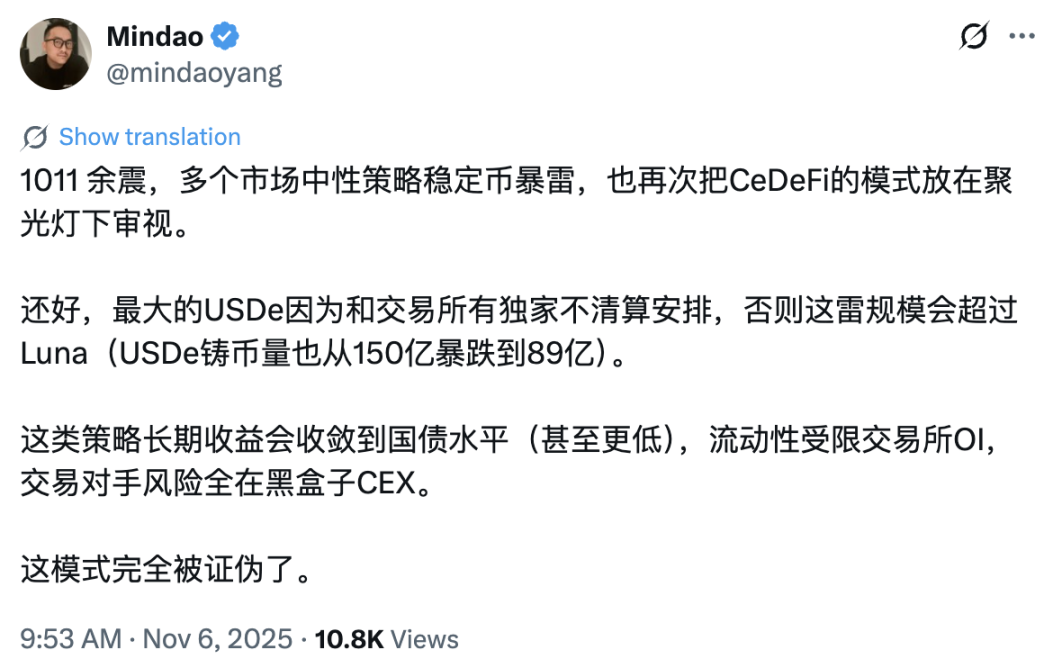

而回到USDe 式穩定幣的問題,X 用戶Mingdao 甚至坦言該模式可能已經被證偽。在經歷了5 年多的發展之後,我們可能需要再一次透過巨大的代價來審視DeFi 還需要怎麼做的更好。