作者: Stacy Muur & 幣安研究院

編譯:Felix, PANews

Binance Research 於6 月12 日發布了關於代幣模型演變報告,近日加密KOL Stacy Muur 對該報告進行了精簡,本文是在精簡的基礎上對這10 個關鍵要點進行了適當擴展以全面概述。以下為內容詳情。

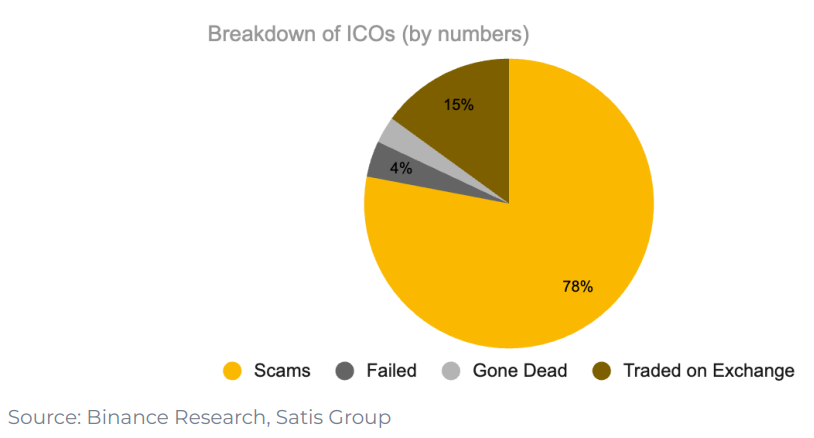

1. ICO時代,只有15%的專案能登陸交易所

在ICO 時代,只有15% 的專案能夠進入交易所。其中78% 的項目都是徹頭徹尾的騙局。其餘的要么失敗了,要么變得無關緊要。

ICO 表明,散戶對參與新創企業融資有著強烈的需求。它是一種新型融資管道,其功能如同自由市場——無需許可,無需中介。雖然許多項目未能成功,但它引領了未來,讓剩下的投資者變得更加精明,在選擇投資公司時也更加謹慎。這最終催生了更具韌性的項目,例如Aave、0x、Filecoin 和Cosmos 等。

關鍵要點:

- ICO 給創辦人帶來了激勵困境,這可能會阻礙協議的發展

- ICO 也吸引了一波被強烈散戶興趣吸引的開發者,儘管並非所有項目的構建都著眼於長期可持續性

- 總體而言,ICO 是一種面向所有人的新型資本形成方式,並展現了散戶對參與新創企業融資的強烈興趣

2.流動性挖礦在引導協議成長方面具備優勢

流動性挖礦始於2019 年7 月的Synthetix,該模式迅速在DeFi 領域流行。 Compound Finance 將流動性挖礦的概念進一步深化,將治理權賦予了其代幣。收益聚合平台Yearn Finance 借鑒了治理權和流動性挖礦的概念,並對其進行了進一步的迭代。與Synthetix 和Compound 類似,YFI 代幣用於透過流動性挖礦來引導流動性,並擁有協議的治理權。 Yearn Finance 也將流動性挖礦作為一種公平啟動機制。

3.將治理作為代幣效用的做法並未奏效

然而,將治理視為代幣效用的想法並沒有帶來對代幣的持續需求。以Uniswap 為例,空投後,只有1% 的UNI 錢包增加了持倉,大多數空投接收者都賣掉了代幣。 98% 的錢包從未參與治理過程(投票)。

儘管這些旨在公平、有針對性地分配代幣的實驗初衷良好,但治理權最終並沒有給代幣持有者提供足夠充分的理由繼續持有。

關鍵要點:

- 流動性挖礦是代幣分配的首次迭代,透過獎勵引導協議的用戶,後來作為一種公平分配代幣的方式進行了實驗。

- 追溯空投也被引入作為另一種代幣分配形式,旨在獎勵協議的有機使用,並實現更廣泛的治理參與者分佈。

- 治理權是代幣效用的第一個形式,代幣持有者可以參與協議層面的決策。然而,鑑於價格開始下跌時的反射性,治理並不能長期維持需求。

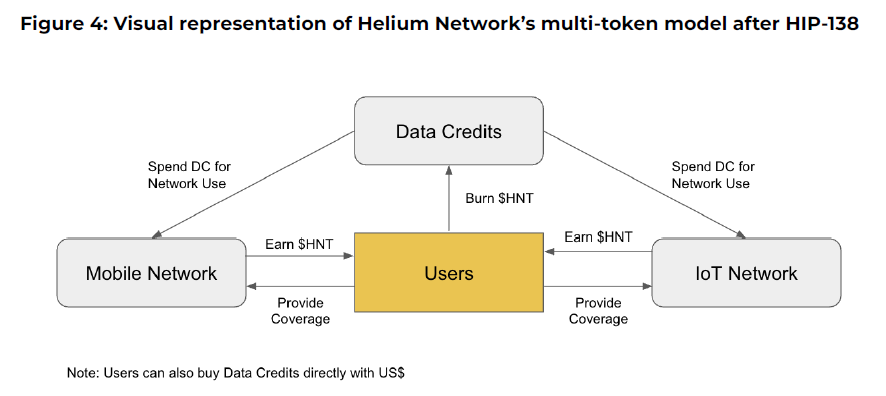

4.多代幣模型區分投機需求與原生經濟的想法難以執行

流動性挖礦的新穎性遠不止DeFi 的盛夏。能夠免費使用協議代幣作為獲取資源的工具,使得Web3 遊戲Axie Infinity 和DePIN 網路Helium 在短時間內取得了巨大成功。 Axie Infinity 和Helium 都沒有採用單一代幣模型,而是使用多代幣模型來區分投機和實用性。一種代幣用於價值累積,另一種代幣用於網路使用。但在這兩種情況下,這種區分都沒有奏效。投機者蜂擁購買錯誤的代幣,激勵機制失調,價值斷裂。最終,兩者都回歸到了簡化的模型。

關鍵要點:

- 流動性挖礦的概念進一步擴展,成為遊戲和DePIN 等其他用例的引導工具

- 透過多代幣模型來區分投機需求與原生經濟的想法難以執行,通常會因為其中一種代幣缺乏實用性而失敗

- 代幣經濟學是一個迭代過程,只有當產品獲得關注時,利害關係人的利益和需求才會更加清晰

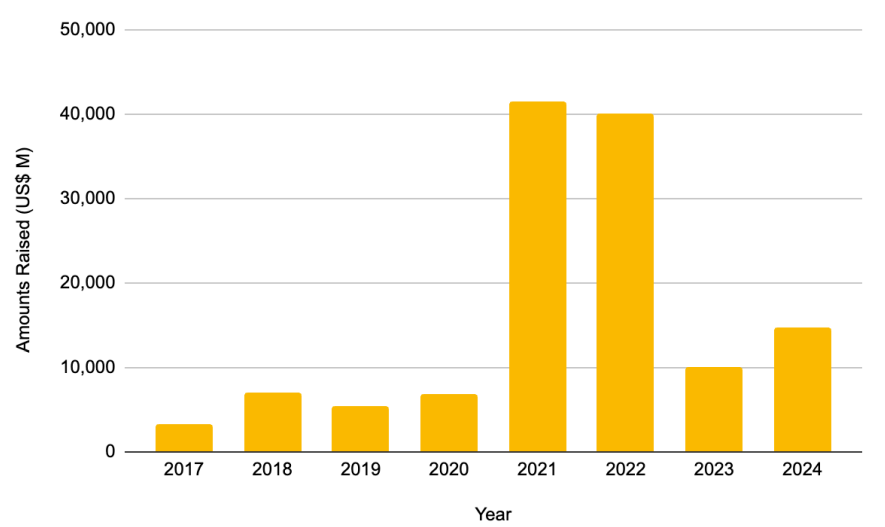

5.私募融資湧入:轉向估值博弈

2021 - 2022 年見證了私募融資的爆炸式增長,分別籌集了414.6 億美元和401.2 億美元。換個角度來看,光是2021 年的融資額就幾乎是2017 - 2020 年(226 億美元)融資額的兩倍。此後,這種成長模式再未出現。

為了適應資金的湧入,該計畫開始進行更多輪融資,以容納更多投資者並延長其發展路徑。鑑於TGE 先前的融資輪次增加,私募投資者通常會透過延長代幣鎖倉期,這會導致代幣發行時流通供應量的比例下降。再加上空投和積分挖礦,這可能導致指標虛高,有助於提高啟動FDV。私募資金無意中將重點從代幣效用轉移到優化估值。

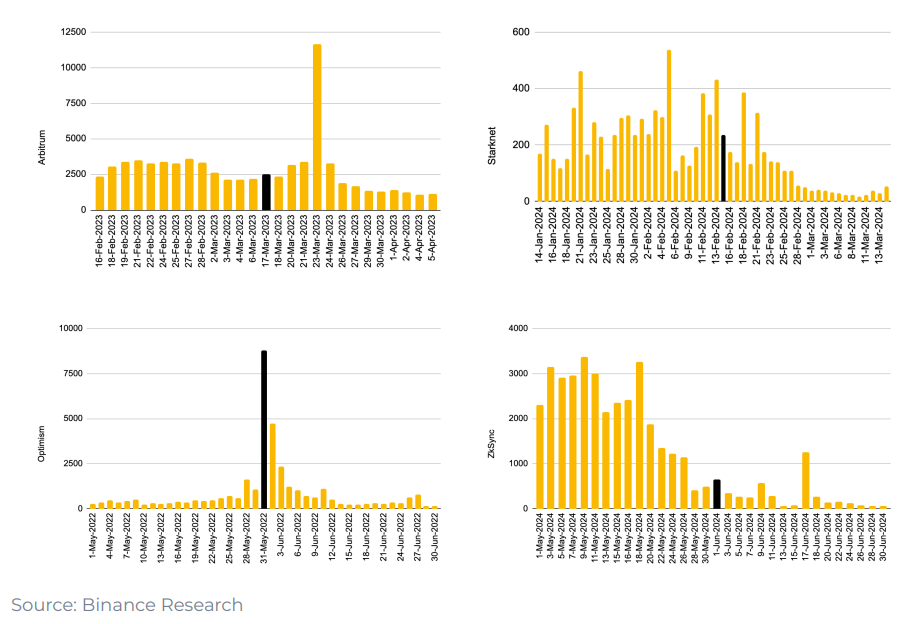

6. L2平台空投快照後,橋接活動都會下降

然而,空投結束後,通常會看到協議指標(見下圖)以及市場估值的下降。這導致了人們對過去兩三年常見的「低流通量、高FDV」發行模式的負面看法。

所有知名的L2 平台在宣布快照完成後,橋接活動都會下降

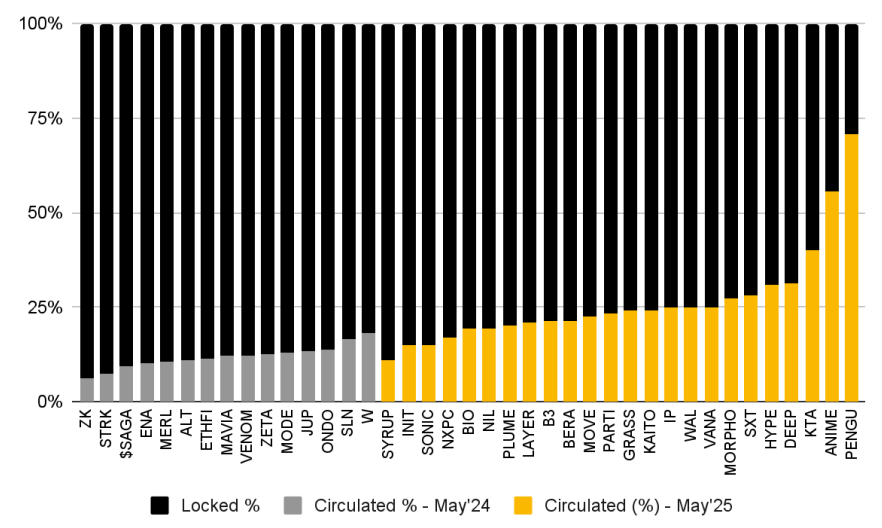

7.流通量較高、 FDV較低的代幣在上市後表現較佳

與2024 年5 月進行的分析(灰色)相比,近期發行的代幣(黃色)的流通量穩定成長。這意味著用戶可以“用錢包投票”,選擇放棄那些具有不利代幣經濟學的代幣。因此,計畫必須適應社區的需求,看到所有計畫的流通量都更加健康。

與去年相比,近期發行的代幣流通量呈上升趨勢

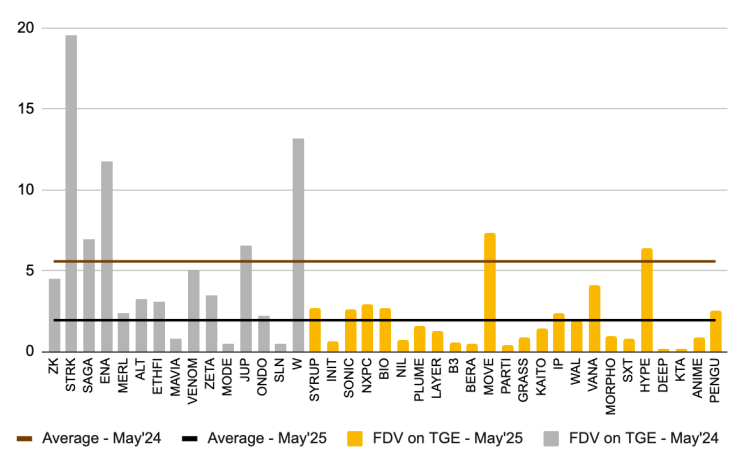

同樣,將近期發行的代幣與先前的分析進行比較,可以看到,發行時的完全稀釋估值有所下降。近期發行的代幣的平均FDV 為19.4 億美元,而先前的分析中平均為55 億美元。

與一年前的TGE 相比,近期TGE 的平均FDV 下降了50% 以上

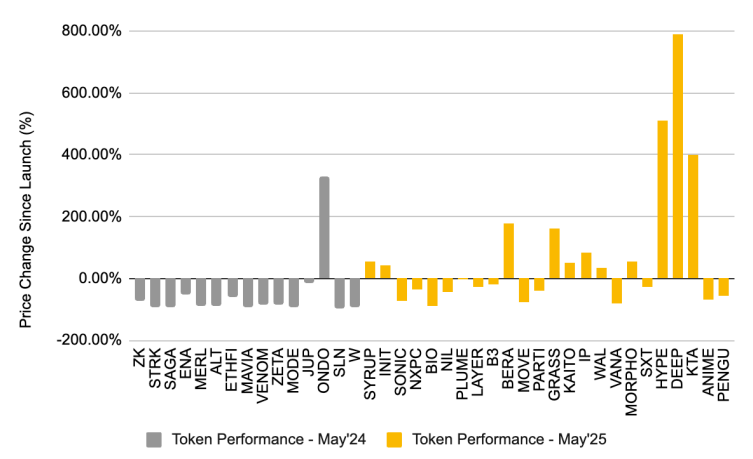

與先前在2024 年5 月分析的代幣相比,近期以較高流通量和較低FDV 發行的代幣具有更強的價格表現(見下圖)。

8.代幣回購正在復甦

2025 年,代幣回購呈上升趨勢,Aave、dYdX、Jupiter 和Hyperliquid 等項目都實施了此類計劃,即使用協議收入從市場上購買和銷毀代幣。

能夠成功進行代幣回購的專案應該被視為利好,因為只有財務實力雄厚的專案才能做到這一點。現實情況是,許多加密項目都未能找到產品市場契合點,而那些找到契合點的項目仍然需要找到最佳方法,以促進代幣的有機需求。回購或許可以作為過渡措施,讓專案專注於成長,同時避免受到代幣價格的干擾。

9. Hyperliquid領銜代幣回購

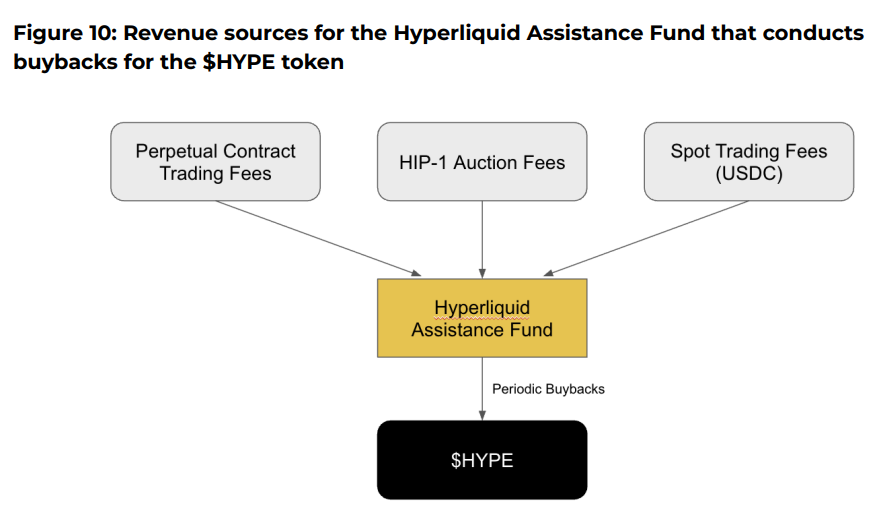

Hyperliquid 目前引領代幣回購趨勢,已銷毀價值超過800 萬美元的$HYPE 代幣。 Hyperliquid 的獨特之處在於,回購是其經濟模式不可或缺的一部分。永續交易費用、現貨交易費用和HIP-1 拍賣費用的54% 全部用於回購代幣。截至2025 年5 月28 日,Hyperliquid Assistance Fund 持有23,635,530.65 枚$HYPE 代幣,價值約7.86 億美元。

然而,沒有收益流向代幣持有者,回購只是支撐了價格。批評者認為,除了人為製造稀缺性之外,這些資金還可以有更好的用途。例如,Hyperliquid 可以考慮將交易產生的USDC 費用分配給獎勵$HYPE 質押者。在這種情況下,$HYPE 代幣與協議增長(以及費用)之間存在更緊密的聯繫。有收益的代幣才能更好地協調激勵機制。

10. ICM仍以投機為主,發行的代幣大多類似memecoin

Believe 是ICM 運動中的新興參與者,它允許用戶透過在X 上發布特定格式(例如「$TICKER + @launchcoin」),輕鬆地在Solana 區塊鏈上建立代幣,從而透過聯合曲線(Bonding Curve)模型觸發代幣自動部署。

這種簡化的流程使創作者和創辦人無需技術專業知識或傳統融資障礙即可發行代幣。然後,該平台在創作者和平臺本身之間平等分享交易費用,市值達到10 萬美元的代幣將轉移到Meteora 等平台上更深的流動性池中。

Launchcoin 自此經歷了快速成長,截至2025 年5 月29 日,已發行超過27,495 枚代幣,總交易量達34 億美元。雖然樣本規模仍然較小,但交易費作為創作者直接收入的潛力巨大,這使得創辦人能夠在不稀釋股權的情況下為開發提供資金。在巔峰時期,Believe 的每日交易費超過700 萬美元,其中50% 歸創作者所有。相較之下,Virtuals 的每日交易費在巔峰時期為35 萬美元。

然而,如今ICM 仍以投機為主,發行的代幣大多類似memecoin。鑑於此類平台的無許可性質,僅在Believe 上就發行了超2.7 萬種代幣,導致市場飽和,稀釋了流動性,並分散了投資者對合法新創企業的注意力。其他問題包括狙擊機器人,凸顯了可能損害合法新創公司成功的技術挑戰。

整體而言,ICM 運動與ICO 投資時代有許多相似之處。它秉承著同樣的理念,讓每個人都能獲得資金,但為創辦人提供了更大的可及性。