近期,黃金市場迎來新一輪爆發式上漲,金價屢創新高。截至2月11日,現貨黃金站上2,911美元/盎司,已連續六週上漲,年內漲超11%,而較去年同期更是上漲了驚人的43.89%。這一輪史詩級行情讓「黃金神話」再度成為市場熱議的議題。

關稅風暴催生避險情緒

川普近期頻繁就貿易政策發表強硬言論,明確表示將對盟友與競爭對手採取更激進的關稅措施,這使全球市場的不確定性顯著上升,成為次輪黃金漲勢背後的關鍵驅動力。

在川普政策主張下,美國上周宣布對中國商品加徵10%的關稅並威脅與墨西哥和加拿大的貿易關係後,本週再次簽署行政命令對所有進口至美國的鋼鐵和鋁徵收25%關稅,併計劃進一步擴大商品關稅範圍,威脅對包括歐洲、日本在內的主要經濟體加徵關稅。

川普推行的"美國優先"關稅政策正引發全球貿易體系的結構性震盪。透過強制關稅迫使貿易夥伴讓步的做法,令全球貿易緊張局勢進一步升級,也加劇了投資人對未來經濟成長放緩的擔憂。全球金融市場的不確定性日益增加,在這種背景下,黃金作為避險資產的天然屬性成為了投資者的首選。

此外,關稅政策可能引發通膨壓力上行。若美國政府持續推行更嚴格的關稅政策,商品和原物料價格可能會上漲,推動整體通膨走高。這將使聯準會陷入政策困境——在通膨抬頭與經濟成長放緩之間難以取捨。如果聯準會選擇升息以抑制通膨,可能會進一步增加經濟衰退風險,而這反過來又會增強市場對避險資產的需求,進一步推高黃金價格。

全球央行持續加倉

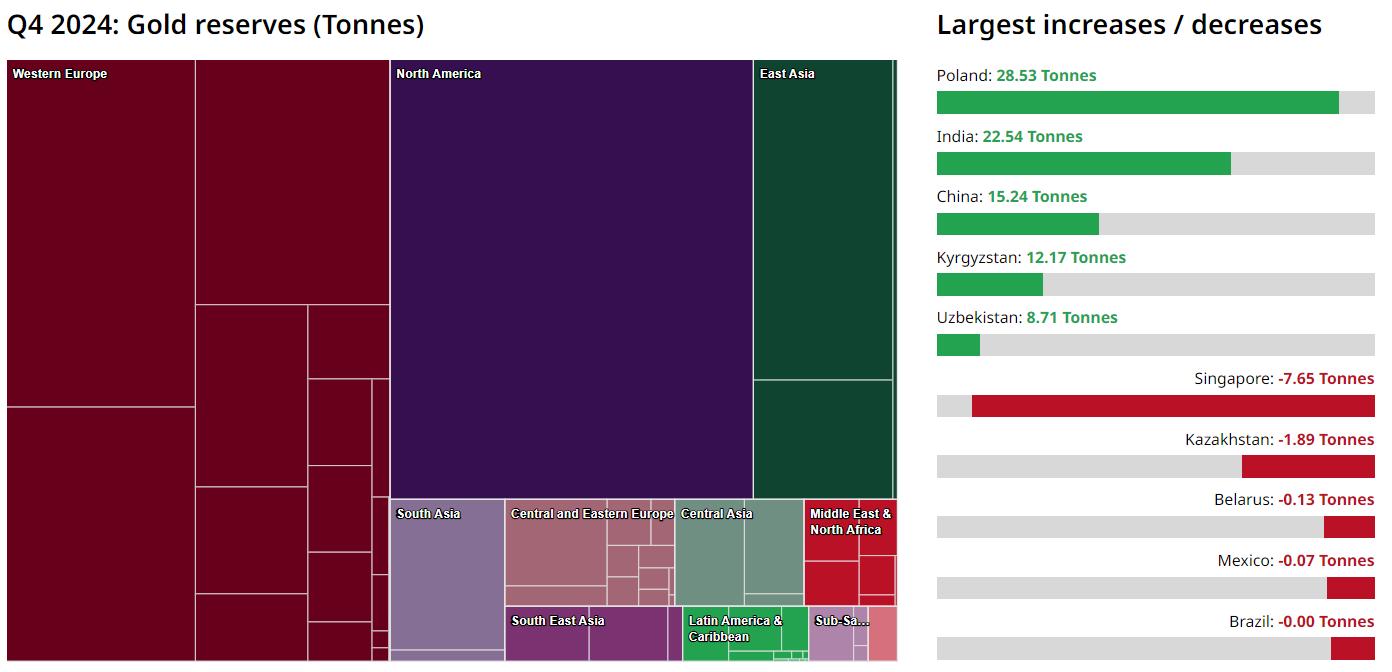

自俄烏衝突以來,美國凍結俄羅斯央行資產,彷彿是對各國央行的一計警鐘。各國央行開始有意遠離美元儲備,將注意力轉移到沒有人可以凍結的資產—黃金。自2022年以來,來自央行的需求一直在穩定上升。世界黃金協會數據顯示2024年全球央行黃金淨購入量達1,173噸,連續第三年突破千噸大關,其中第四季單季購金333噸,創20年來最快成長速度。 IMF數據顯示美元儲備份額已從2001年的73%降至58%,而新興市場央行正以黃金替代美元作為儲備資產。美元單極地位正在加速削弱。

2024年Q4全球央行購金數據

2024年Q4全球央行購金數據

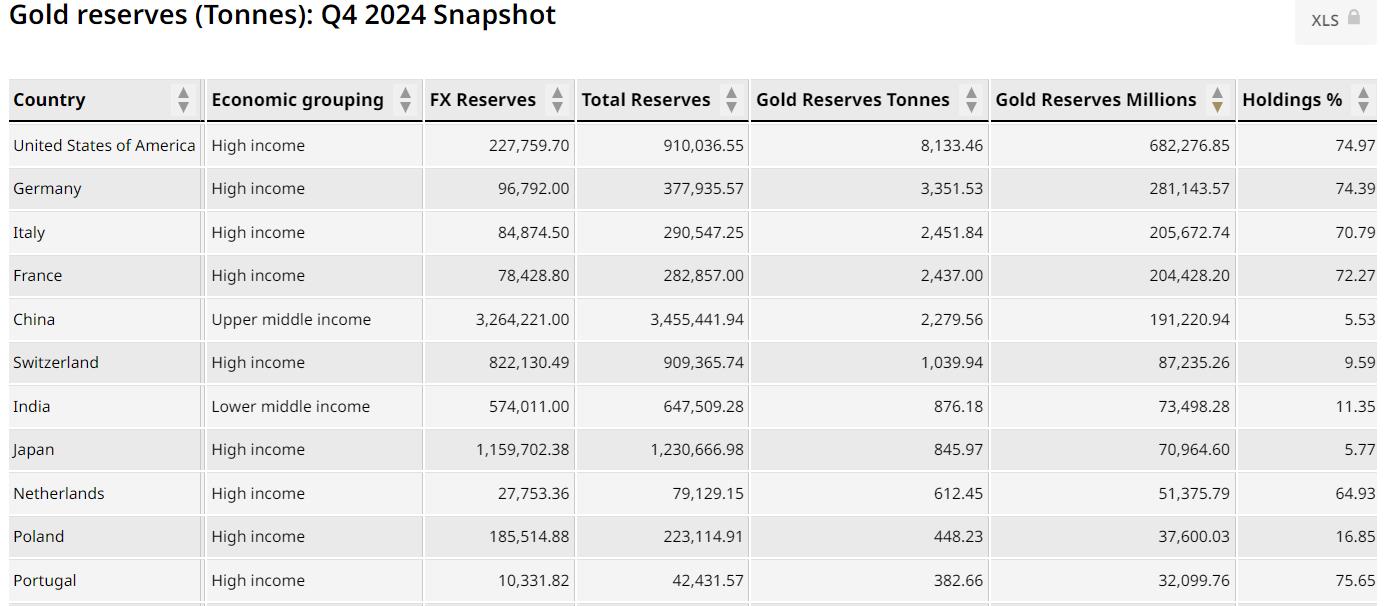

尤其值得關注的是,中國央行先前在連續18個月增持黃金之後停手六個月,從去年11月川普贏得大選後便開始恢復增持。 2月7日公佈的最新數據顯示,中國央行黃金持有量1月增加了16萬盎司,為連續第三個月增加。中國央行目前黃金儲備為7,345萬盎司(約2,284.35噸),在官方國際儲備資產中黃金儲備佔比升至5.53%,但仍遠低於全球平均15%的水準。

從優化國際儲備結構,推動人民幣國際化等角度出發,未來央行增持黃金仍是大方向。

地緣政治裂痕深化從風險溢價構面推升金價

川普政府對全球貿易秩序持續施壓,同時也透過外交表態釋放出強硬訊號威脅許多國家,加劇了全球地緣政治緊張局勢。

長期以來,全球經濟的緊密聯繫被認為是維持國際穩定、防止衝突的關鍵保障。但川普的行為打破了原有的經濟秩序平衡,主要經濟體面臨全面脫鉤風險,使得地緣政治矛盾有不斷加劇趨勢。此外,持續的中東局勢與俄烏局勢,也不斷增加全球風險溢酬。投資人在紛雜的國際局勢中愈發傾向於配置黃金等傳統避險資產,進一步推升了金價。

金價還將繼續漲?

黃金市場的價格攀升,刺激了許多投資者的神經。目前黃金已經處於歷史高位,還能不能買?

最新數據顯示,市場資金正加速流入黃金市場。根據世界黃金協會的數據,2025年首月全球實體黃金ETF實現淨流入30億美元。其中,歐洲市場主導了資金流入,創下2022年3月以來的最大月資金流入。截至1月底,全球黃金ETF總資產管理規模上升至2,940億美元,創下歷史新高,持有量增加34噸。這在某種程度上反映出機構投資人對全球經濟局勢不確定性的防禦性佈局。

此外,黃金市場交易活躍度也明顯提升。 1月全球黃金每日平均交易量達2,640億美元,較上季成長20%。紐約商品交易所(COMEX)的交易量較上季激增60%,推動全球交易所整體交易量成長39%。在金價走強的背景下,市場投資者對黃金的配置需求顯著上升。

種種跡象表明,在川普政策反覆無常、全球貿易保護主義抬頭以及多國央行戰略性調整儲備結構的多重背景下,黃金市場正迎來一個由風險溢價主導的新周期,在不斷變化的國際經濟與政治博弈中充當著避險燈塔的角色。市場眾多機構普遍預計,強勁的買盤力量可能推動金價在中長期內持續上漲。如中金公司就樂觀預計2025年黃金價格預計很快就會突破3,000美元/盎司大關。

在這場全球經濟秩序變遷與貨幣信用重建的宏大敘事中,黃金正書寫屬於自己的新篇章。