作者:TaxDAO

引言

2025 年4 月1 日,加拿大聯邦政府宣布正式取消燃料端的碳稅,此舉在能源、製造和加密挖礦等高耗能產業中引起了巨大震動。表面上看,這似乎是為企業減負,許多人為此項稅務利好歡呼雀躍,但是在深入分析後可知,加拿大非但沒有放鬆碳約束,反而在工業端悄然收緊了管控,將壓力更精確地施加到了大規模排放設施上。對於高度依賴電力的加密礦企而言,這標誌著一場更複雜的成本賽局已正式拉開序幕。

1 政策變化:取消「燃料碳稅」,但碳價並未降溫

要理解這次變化的實質影響,必須回顧加拿大碳定價的基本邏輯。根據《加拿大溫室氣體污染定價法案》,加拿大的碳稅體系分為兩大核心部分:一是面向終端消費者和小型企業的聯邦燃料費(Fuel Charge);二則是針對大型工業設施的基於產出的定價系統(Output-Based Pricing System, OBPS)。後者的設計初衷,正是為了在徵收碳成本的同時,保護能源密集產業免受國際競爭的直接衝擊。

此次取消燃料碳稅,僅代表零售環節的稅費壓力緩解,而對礦商等大型能源用戶產生深遠影響的工業端碳價卻在持續攀升。根據聯邦規劃,該價格自2023 年至2030 年,每噸二氧化碳當量(CO₂e)將每年上調15 加元,最終目標是達到170 加幣/ 噸。加拿大的減排策略方向並未改變,碳稅背景下不斷上漲的合規成本將不可避免地透過能源價格向下傳導。

2 碳價持續上行:能源密集產業的通膨

從經濟結構來看,工業碳價的真正影響,並非簡單粗暴的「排放稅」,而是透過電價鏈進行的高效傳導。值得注意的是,發電公司並非為它們所有的排放買單。在加拿大主流的「基於產出的定價系統」(OBPS)下,政府設定了一條排放強度的基準線,發電廠只需為那些超出基準的超額排放支付碳成本。

以安大略省為例,天然氣發電的產業基準被設在310 t CO₂e/GWh,而機組平均排放在390 t CO₂e/GWh 左右。這意味著實際上需要以碳價付費的,只是兩者相差的80 t/GWh。但這部分超額成本(在碳價為95 加幣/ 噸時),折算到每兆瓦時電量上,仍會帶來約7.6 加幣的額外成本;若到2030 年碳價升至170 加幣/ 噸,這一數字將攀升至13.6 加幣/MWh。這種機制隨後傳導至下游的礦業、製造業,尤其是比特幣挖礦這類高耗電業務。

需要指出的是,碳價的影響力在加拿大地域上並不均衡,關鍵取決於各省的電源結構。在安大略省或阿爾伯塔省這樣依賴天然氣作為邊際電源(即定價電源)的地區,碳成本更容易被納入批發電價。而在水力發電、核電占主導的地區,這種傳導效應顯著減弱。這直接導致了比特幣挖礦這類對電價極度敏感的業務出現成本分化:在氣電為主的市場,碳價上行幾乎等同於營運成本的同步上漲;而在低碳電力富集的地區,這種影響相對較低。

3 礦商的雙重壓力:成本上漲與政策不確定性

對於高度依賴電力的比特幣挖礦產業而言,加拿大的工業碳定價體係正帶來雙重挑戰,深刻影響企業的營運和決策。

第一重挑戰,是碳價上升直接推高的發電成本。加拿大的礦商普遍採用電力購買協議(Power Purchase Agreement, PPA),隨著工業側碳價持續上調,電價合約中「碳價調節項」的影響更大,從而導致挖礦的單位算力成本逐年升高。無論是與市場電價掛鉤的浮動合約,或是看似穩定的長期固定合約,都無法長期規避這一趨勢。前者會較快反映成本上漲,而後者在未來續約時要面對更高碳稅溢價的報價。

第二重挑戰,則來自監管環境的複雜性與不確定性。礦企在加拿大各省所遵循的,並非是同一套規則,而是各地差異化的監管體系。例如,一些地方(如阿爾伯塔省)為了維持產業競爭力,暫時將本地工業碳價維持在較低水平,不跟隨聯邦的政策進行調整。這種做法雖在短期內降低了企業的合規負擔,但也帶來了顯著的政策風險。聯邦政府對各地的減排力度享有「等效原則」的評估權:如果地方措施被聯邦認定為力度不足,更高標準的聯邦體係就可能介入。這種潛在的政策變動,使得企業做出的「低成本」投資決策,未來可能面臨被迫調整的風險。而這種不確定性,正成為礦企在加拿大佈局時必須納入考慮的範圍。

4 礦企策略的改變:從成本控製到合規規劃

面對日益清晰的成本傳導路徑與複雜多變的政策環境,加拿大加密挖礦產業的營運邏輯正經歷巨大改變。企業正從過去的被動電價接受者,轉變為主動的合規規劃者與能源結構設計者。

首先,企業在能源採購上開始進行結構性的調整。一種策略是簽署長期綠色電力購買協議(Green PPA),或直接投資再生能源專案。這些調整策略的目的已不再僅限於鎖定一個可預測的電價,而是致力於從根本上與現有的由天然氣邊際定價疊加加拿大碳成本的價格形成機制脫鉤。在OBPS 框架下,這種可驗證的低碳電力結構,也可能為企業帶來額外的碳信用額度,將合規支出轉化為潛在的收益來源。

其次,各省之間差異化的監管規則,正催生出利用政策差異進行套利的複雜策略。以不列顛哥倫比亞省(BC)為例,其OBPS 體系的會計邊界主要集中在本省地域內的排放。這項規則設計,使得從省外購買的進口電力並未被納入碳成本徵收範圍。礦企可透過策略性地設計電力採購組合(例如,在本地使用少量電力,同時從外省大規模購電),來規避本地高碳電力成本。

此外,OBPS 體系本身所內含的激勵機制(即透過提升效率來換取減免),也正成為企業技術投入的全新方向。這主要體現在兩個層面:首先是規模門檻,年排放量低於特定標準(例如50,000 噸CO₂e)的設施可享有豁免資格,這促使企業在設計產能時會預先將其排放總量納入考慮;其次是效率基準,例如在阿爾伯塔省(AB)的TIER體系下,如果工業企業燃料發電的排放強度能優於官方設定的「高性能基準值」,就能合法地大幅減少甚至完全免除其碳成本——甚至在一定情況下可以透過出售碳信用,獲得額外的收益。

以上提到的一系列策略轉變,意味著碳合規已不再是簡單的財務減項。隨著美歐相繼推動碳邊境調節機制(CBAM),加拿大的碳定價政策正從國內議題上升為國際投資的關鍵成本節點,企業的合規能力也正迅速演變為其財務和策略規劃的核心競爭力。

5 從策略到落地:企業轉型的三大難題

基於上述分析,加拿大取消燃料碳稅之下是深層的政策調整。燃料端的放鬆與工業端的加壓,是聯邦在平衡減排目標與經濟韌性之間的決策。對於比特幣挖礦等高能耗產業而言,這個選擇清晰地指向了三個未來趨勢:

- 第一,能源成本將持續攀升,但存在可規劃空間;

- 第二,政策風險加劇,但透過科學選址與合規安排可控;

- 第三,綠色投資與碳信用機制將成為新的利潤來源。

然而,這些戰略機會的「知」與「行」之間,存在著差距。企業在實際操作中,正面臨從決策到落地的三大核心難題:

首先,「聯邦- 省級」的雙層結構帶來監管的複雜性,決策層的資訊輸入存在困難。雖然加拿大存在聯邦碳定價基準,但各省被允許設計並執行自己的等效工業定價系統(如OBPS 或TIER)。這就導致企業面對的並非一套統一標準,而是「一個基準,多種執行」的局面。各省在具體執行中,對於「豁免門檻」的定義、特定產業的排放基準線、碳信用的生成與使用規則、甚至進口電力的核算方法都存在顯著差異。這種屬地化的執行細節,使得企業無法簡單套用一套全國性標準,一個在A 省被驗證為高效的節碳策略,在B 省可能因核算方法不同而無法獲得減免,這給企業製定最優戰略帶來了極大困難。

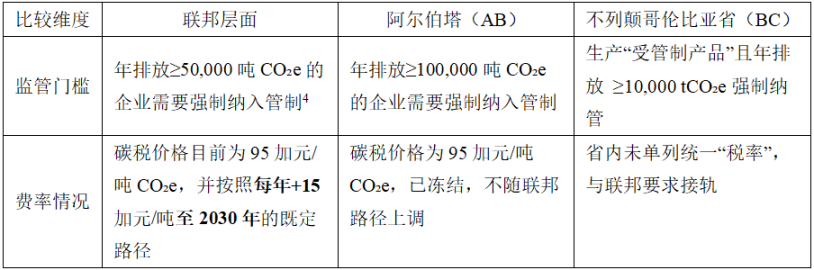

表:聯邦層級、阿爾伯塔(AB)與不列顛哥倫比亞省(BC)碳稅費率收費比較

其次,企業舊有的成本決策方法已不再完全適用。過去礦場選址的核心考量是單一的即期電價(/kWh)。但在新規下,企業必須轉而考慮風險加權。決策者現在必須量化那些難以捉摸的變數:一個地區暫時的低碳價背後,隱藏的政策逆轉風險應提列多少溢價?更複雜的是,投資綠色能源(趨勢3)是一個高昂的資本支出(CAPEX)決策,而繳納碳稅是一個可變的營運支出(OPEX)——如何在決策中評估這兩者帶來的未來損益,這並非傳統營運團隊所能完成的。

最後,執行團隊合規系統的缺失導致策略落地存在困難。即使決策層制定了完美的策略,在執行層面也面臨巨大挑戰。所有策略的唯一交付結果,都是向監管機構提交的合規報告。這要求企業必須建立一套覆蓋法律、財務和工程的交叉驗證體系。例如,MRV(監測、報告與驗證)系統的資料口徑是否符合了稅務稽核的要求?跨省電力的來源和屬性在法律合約與財務記帳上是否一致?缺乏這種系統性的合規能力,任何精妙的策略都無法轉化為真實的財務利益。

6 從「應稅」到「應變」,加密礦企何去何從?

目前,加拿大的碳定價政策正進入一個更精細的階段。它不再是單純的稅務徵收工具,而是經濟治理與產業結構的雙重考量。在這個體系下,能源密集型企業的競爭,不再只取決於電力成本的高低,還取決於對政策的理解深度、財務模型的先進性以及合規執行的精確性。對於加密挖礦企業而言,這既是挑戰,也是機會——那些仍以過時的單一成本模型作為選址邏輯的企業,可能會在未來的政策調整中被動失血;而那些能結合能源市場、稅務政策與合規架構進行系統規劃的企業,才真正具備穿越週期的能力。

然而,如前文所分析,從策略制定到合規落地,企業正面臨著資訊輸入不足、決策模型滯後與執行合規缺失的三重難題。在此一趨勢下,碳稅規劃、能源結構設計與政策風險評估,已然成為礦商新一輪競爭的核心邏輯。因此,從過去被動「應稅」的業務模式,轉向主動「應變」的策略選擇,成為擺在礦企面前、難以迴避的現實問題。