作者:Ignas

編譯:白話區塊鏈

一年前,我寫了《2025年加密市場的真相與謊言》。

當時每個人都在分享更高的比特幣目標價。我想尋找一個不同的框架,去發現大眾可能出錯的地方,並進行差異化佈局。目標很簡單:尋找那些已經存在但被忽視、厭惡或誤解的想法。

在分享2026年版之前,這裡對2025年真正重要的事情做一個清晰的回顧。我們對了什麼,錯了什麼,以及我們應該從中學習什麼。如果你不檢視自己的思維,那你不是在投資,而是在瞎猜。

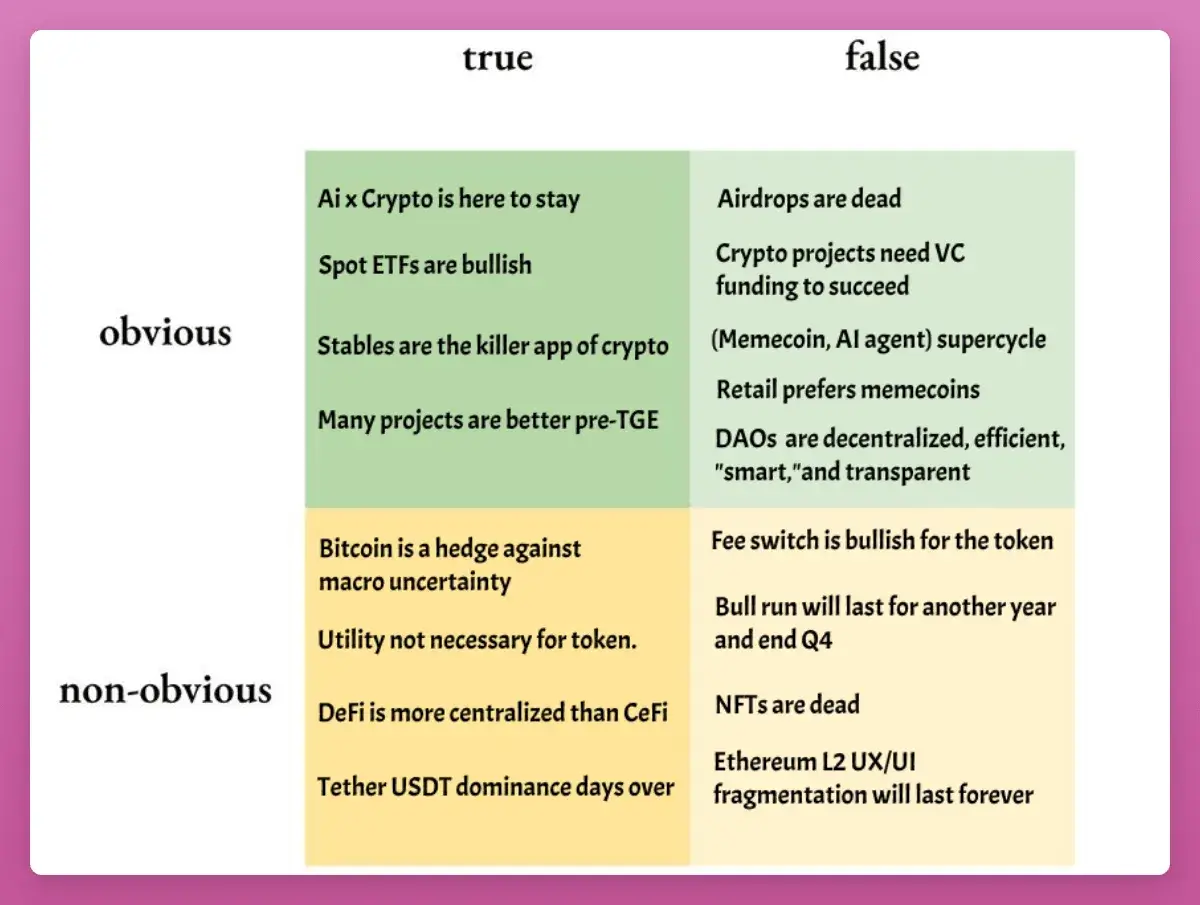

快速總結

- 「BTC在第四季見頂」:大多數人都預料到了,但這看起來好得不真實。結果他們是對的,我錯了(並為此付出了代價)。除非BTC 從現在開始暴漲並打破4 年周期模式,否則這一局我認輸。

- 「散戶偏好迷因幣(Memecoins)」:事實是散戶根本不偏好加密貨幣。他們買了黃金、白銀、AI 股票以及任何不是加密貨幣的東西。迷因幣或AI 代理(AI Agent)的超級週期也並未出現。

- 「AI x Crypto 保持強勁」:好壞參半。專案持續交付,x402 標準不斷發展,融資也持續。但Token未能維持任何漲勢。

- 「NFT 已死」:是的。

這些都很容易回顧。真正的洞察在於以下五個更大的主題。

1. 現貨ETF 是底線,而非天花板

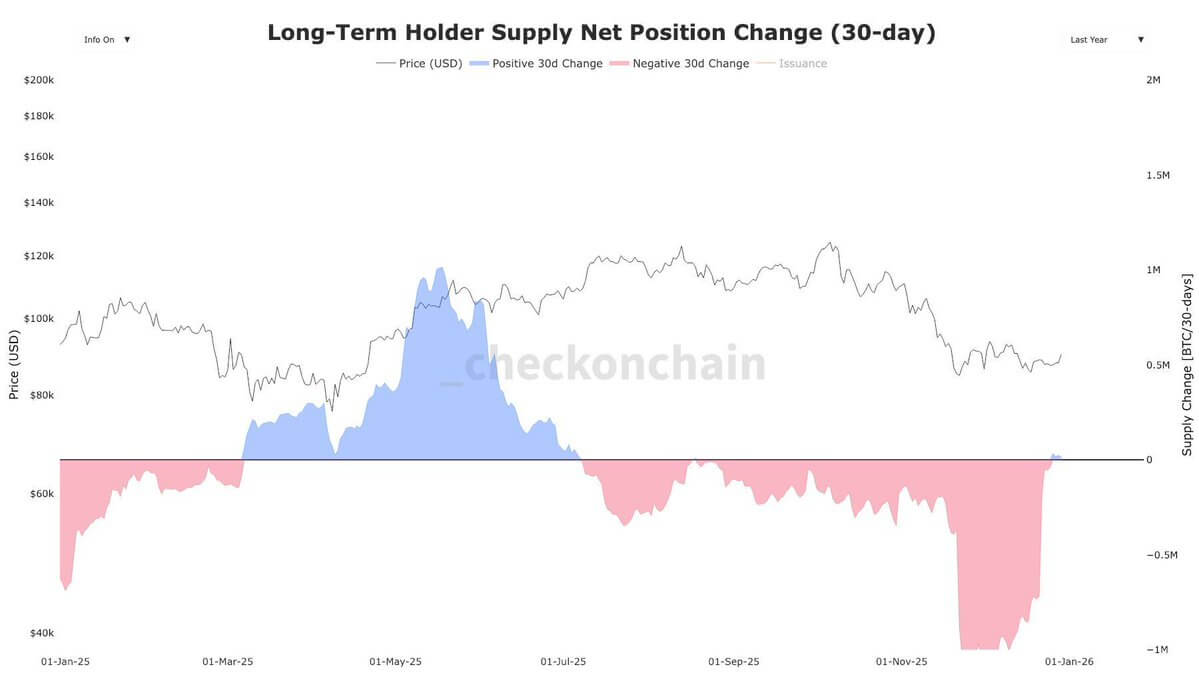

自2024 年3 月以來,比特幣長期持有者(OG)出售了約140 萬枚BTC,價值約1,211.7 億美元。

想像一下,如果沒有ETF,加密市場會是怎樣的血雨腥風:儘管價格下跌,BTC ETF 的資金流入仍保持正值(269 億美元)。

約950 億美元的缺口正是BTC 表現落後於幾乎所有宏觀資產的原因。 BTC 本身沒有問題,甚至不需要深入挖掘失業率或製造業數據來解釋——這只是大戶和「4年周期信徒」的「大輪調」。

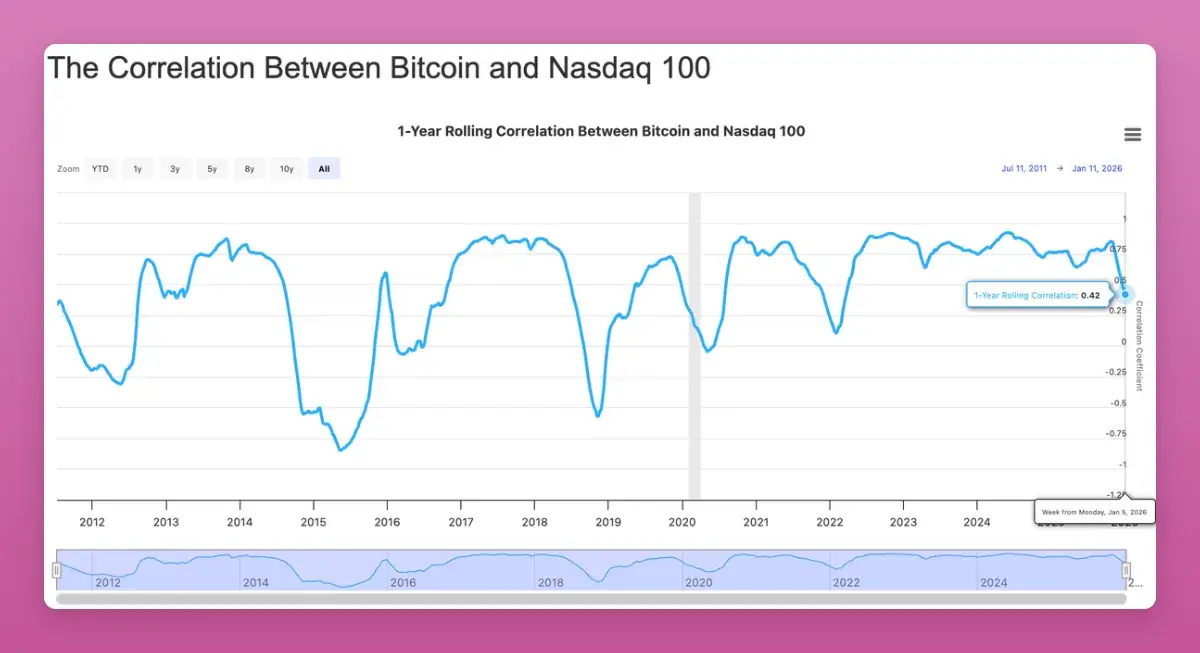

更重要的是,比特幣與納斯達克等傳統風險資產的相關性降至2022 年以來最低(-0.42)。雖然大家希望相關性能向上突破,但長期來看,作為機構尋求的非相關性投資組合資產,這是看漲的。

有跡象表明供應衝擊已經結束。因此,我敢於預測2026 年BTC 價格為17.4 萬美元(相當於黃金市值的10%)。

2. 空投顯然「並沒有」消失

加密社群(CT)再次聲稱空投已死。但在2025 年,我們看到了近45 億美元的大額空投發放:

- Story Protocol (IP): ~$1.4B

- Berachain (BERA): ~$1.17B

- Jupiter (JUP): ~$7.91M

- Animecoin (ANIME): ~$7.11M

變化在於:積分疲勞、女巫偵測變得更強、以及估值下行。你還需要「領到就賣」來最大化收益。

2026 年將是空投的大年,Polymarket、Metamask、Base(?)等重量級玩家準備發幣。這不是停止點擊按鈕的一年,而是停止盲目投注的一年。空投「擼毛」需要集中精神進行重倉博弈。

3. 費用切換(Fee Switch)並非價格上漲的引擎,而是底線

我的預測是:費用切換不會自動拉升幣價。大多數協議產生的收入不足以支撐其龐大的市值。

“費用切換不影響Token能漲多高,而是設定了一個'地板價'。”

觀察DeFillama 上「持有人收入」排名的項目:除了$HYPE,所有高收入分成Token的表現都優於ETH(雖然ETH 現在是大家都要挑戰的標竿)。

意外的是$UNI。 Uniswap 終於開啟了開關,甚至銷毀了1 億美元Token。 UNI 起初暴漲75%,但隨後回吐了所有漲幅。

三個啟示:

Token回購設定的是價格下限,而非上限。

本週期一切皆為交易(參考UNI 的暴漲回落)。

回購只是故事的一面,必須考慮拋壓(解鎖),大多數Token仍處於低流通狀態。

4. 穩定幣佔據心智,但「代理交易」很難獲利

穩定幣正進入主流。我在巴利島租摩托車時,對方甚至要求用TRON 上的USDT 支付。

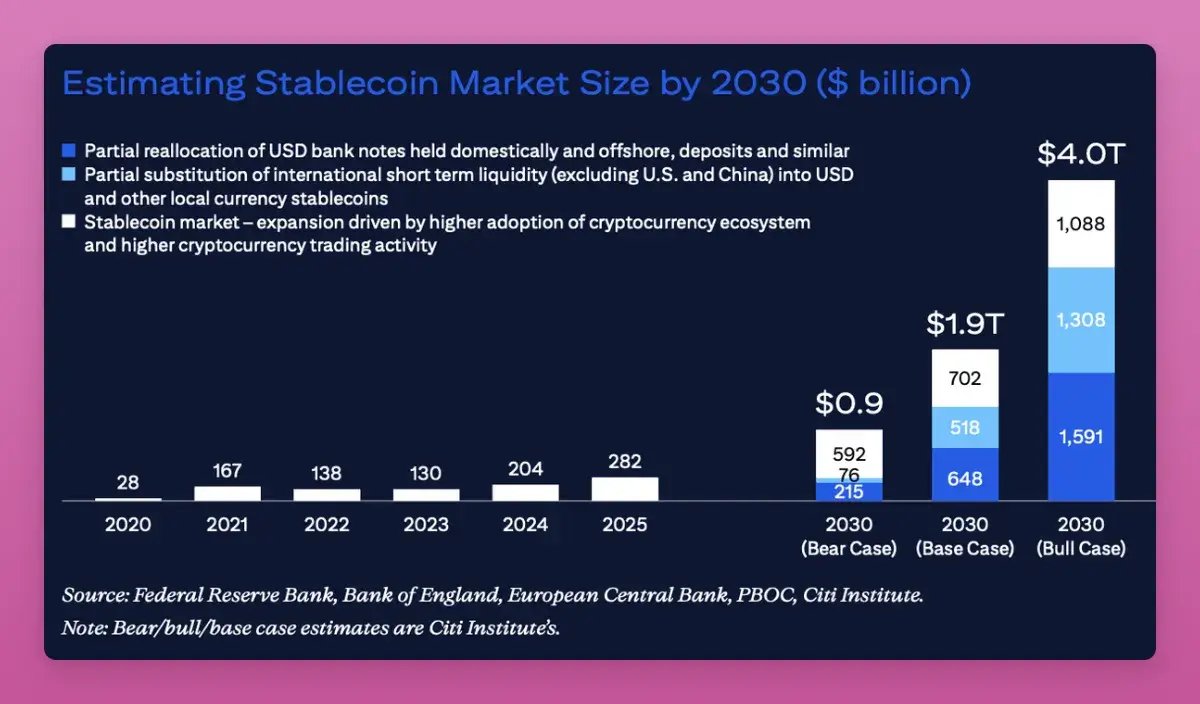

雖然USDT 的主導地位從67% 下降到60%,但其市值仍在成長。花旗銀行預測,穩定幣市值到2030 年可能達到1.9 兆至4 兆美元。

2025 年,敘事已從「交易」轉向「支付基礎設施」。然而,交易穩定幣敘事並不容易:Circle 的IPO 在經歷暴漲後回吐了所有漲幅,其他代理資產表現也不盡如人意。

2025 年的一個真相是:一切都只是交易。

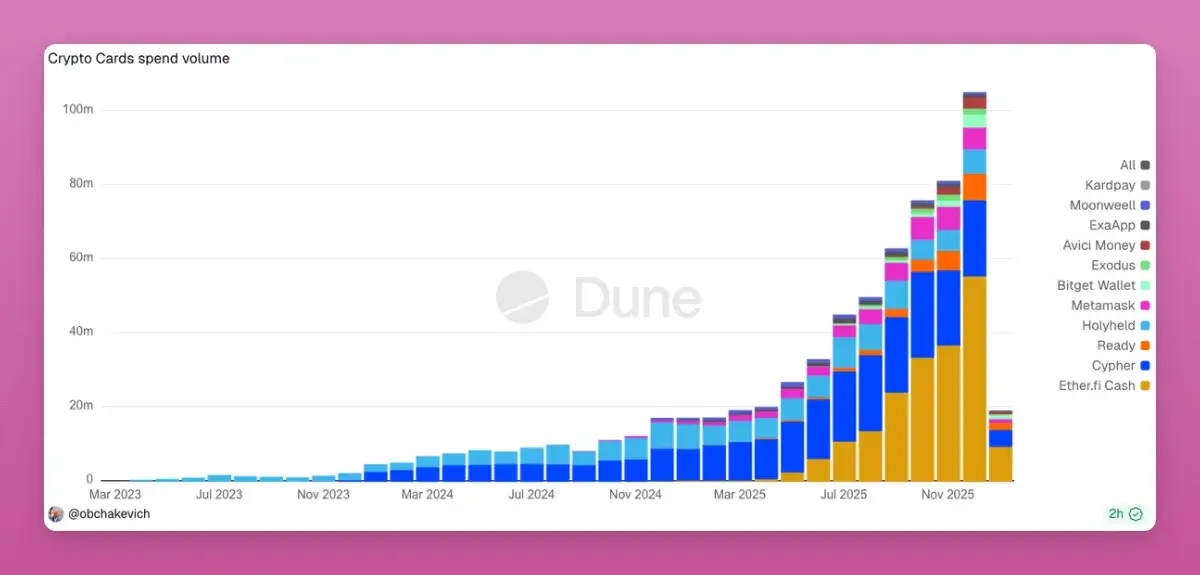

目前,加密支付卡因其規避銀行嚴格AML 要求的便利性而爆發。每刷一次卡片都是鏈上的一筆交易。如果2026 年能出現繞過Visa/Mastercard 的直接點對點支付,那將是萬倍的機會。

5. DeFi 比CeFi 更中心化

這是一個大膽的觀點:DeFi 的業務和TVL 集中度比傳統金融(CeFi)更高。

Aave 佔了60% 以上的借代市佔率(相較之下,摩根大通在美國僅佔12%)。

L2 協議大多是價值數十億的未受監管的多簽(Multisigs)。

Chainlink 幾乎控制了DeFi 所有的價值預言。

2025 年,「中心化股權持有者」與「Token持有者/DAO」之間的衝突變得明顯。誰真正擁有協議、IP 權和收入流? Aave 的內部爭端顯示,Token持有者的權利比我們想像的還要少。

如果「實驗室(Labs)」最終獲勝,許多DAO Token將變得不可投資。 2026 年將是對齊股權與Token持有者利益的關鍵一年。

總結

2025 年證明了一件事: 一切皆為交易。退出窗口極短。沒有任何Token具備長期信念。

結果是,2025 年標誌著HODL(長期持有)文化的死亡,DeFi 變成了鏈上金融(Onchain Finance),而跟著監管的改善,DAO 也正在丟掉「偽去中心化」的偽裝。