原文標題:《Loopscale: Order book lending on Solana》

作者:Castle Labs

編譯:Luiza,ChainCatcher

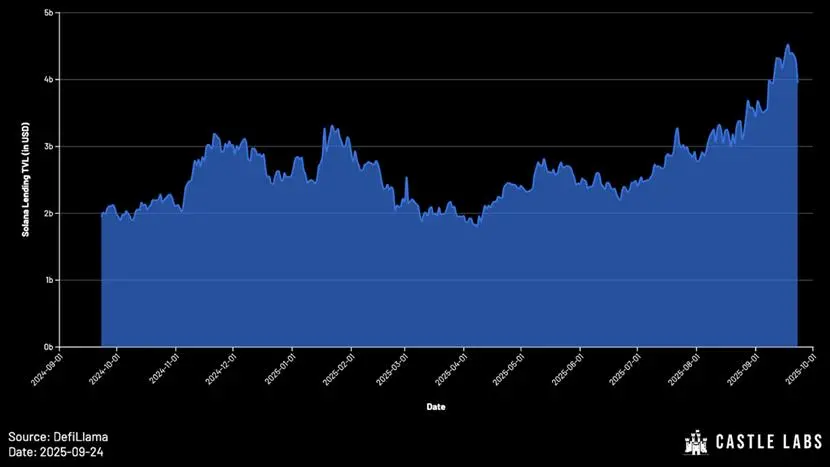

儘管以太坊的DeFi總鎖倉價值(TVL)仍遠未達到2021年的峰值,但Solana的TVL已實現顯著增長,目前已創下歷史新高。

Solana 生態系統的特性使其成為借貸協議的理想選擇。 Solend等協議便是明證-協議早在2021年存款規模已接近10億美元。儘管FTX 崩盤在隨後幾年對Solana 借貸生態的發展造成了嚴重衝擊,但Solana 上的借貸協議展現了強大的韌性,並催生了新一輪增長浪潮。

2024 年,Solana 鏈上借貸協議的TVL 尚不足10 億美元,如今這一數字已突破40 億美元。其中,Kamino 以超30 億美元的TVL 領先,Jupiter 則以7.5 億美元的TVL 緊隨其後。

本研究將首先分析以資金池為基礎的借貸模型的局限性,以及其他替代模型的興起。隨後深入探討Loopscale 的價值主張、獨特功能,及其為使用者帶來的實際益處。最後展望藉貸市場的未來發展趨勢,並提出若干值得思考的問題。

借貸模式的演進歷程

主流借貸協議(如Aave和Compound)普遍採用資金池模式:使用者為池中註入流動性,供他人借入。利率根據資金利用率(借款總量/存款總量)由演算法動態調整。

早期受以太坊主網架構限制,這類協定設計彈性受限。雖然資金池模式在啟動階段和保障抵押資產流動性方面具有優勢,但其存在明顯短板:

- 流動性分散(新資產上線難題):每新增一種資產需單獨設立資金池,此過程必然導致流動性分散。用戶管理多個持倉位也更複雜,需投入更多精力主動操作。

- 風險定價粗糙:利用率曲線是一種「一刀切」 的定價機制,效率低下,最終可能導致條款要么過度激進(風險過高),要么過度保守(收益過低)。事實上,資金池的利率往往會向池中風險最高的抵押資產看齊。

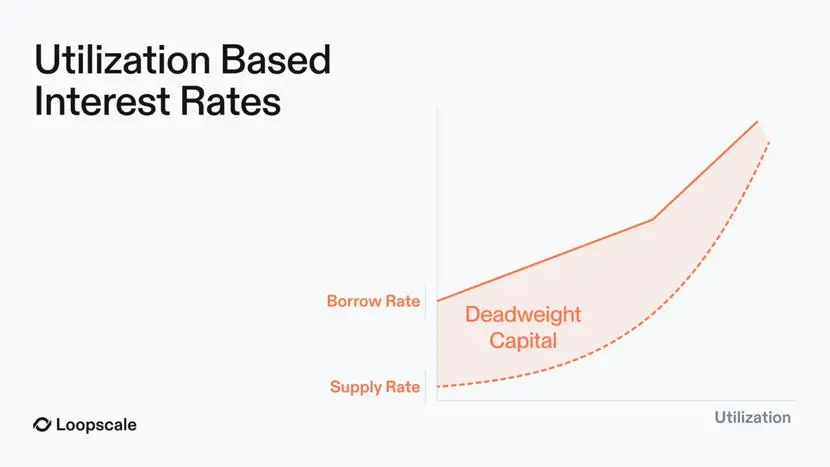

- 資金利用效率低:在資金池借貸市場中,只有被借出的資金會產生利息,但利息收益需分配給所有存款用戶。這意味著貸方實際獲得的利息低於借方支付的利息,形成「無效資金」(deadweight capital)。此外,資金池中閒置待借的資金也會參與利息分配,進一步擴大了上述利差。

為緩解這些問題,Euler、Kamino(V2)和Morpho(V1)等協議引入精選金庫(curated vaults),由專業管理者配置資金、設定利率。

這種務實的改進無需借貸協議徹底重構技術堆疊即可轉型,同時能解決資金池模型的部分問題。在精選金庫模型中,金庫由經過篩選的「管理者」(curator)負責管理,這些管理者俱備專業的研究能力和風險控制能力,負責資金配置、市場選擇、利率設定及貸款結構設計。此模式為使用者帶來的優勢包括:

- 使用者可自主選擇不同的金庫管理者,每個金庫針對特定風險偏好設計,使用者無需暴露於資金池支持的所有資產風險之下。

- 持倉管理更便捷:管理者可快速將資產配置到新市場,因此能更有效率地引導流動性流向新資產,協助新資產資金池的啟動。

然而,精選金庫也存在缺陷:

信任與利益一致性問題:金庫由第三方管理者經營,使用者需對其產生信任,且管理者與使用者之間的利益一致性難以完全保障。

管理者競爭與借款人成本上升:管理者負責設定風險參數、制定策略、調整流動性以追求更高收益。在調整流動性的過程中,管理者的不同策略間會形成競爭,同時對借款人產生不利影響- 由於管理者有動力維持高資金利用率以向貸方提供可觀的年化收益率(APY),這會推高借款利率,增加借款人成本。

精選金庫也未能解決的資金池固有缺陷:

- 利率低效率導致的“價值流失”,仍會損害借貸市場的資金效率;

- 新市場啟動成本依然高;

- 流動性仍分散在多個獨立市場中;

- 利率波動性大,難以滿足機構用戶需求;

- 彈性不足,支持新資產或信貸產品需經過治理投票,並創造新的獨立資金池。

儘管精選金庫透過分割流動性,優化了風險管理,其本質仍是資金池模式的變體。隨著支持的資產種類和風險組合日益增多,精選金庫的數量不斷增加,其邏輯已趨近訂單簿模型——每一筆借貸報價都是一個具有特定條款的“獨立市場”,實現極致精細化。

為何訂單簿模式此時崛起?

訂單簿借貸的概念雖早被認可,但過去受限於以太坊等網路的交易成本高昂且存在技術限制,訂單簿模型的部署往往不切實際,在可擴展性和資金效率方面也存在明顯缺陷。

而Solana 等替代公鏈的崛起改變了這個局面—— 其低交易成本和高吞吐量的特性,終於使構建可擴展、高效的訂單簿式借貸市場成為可能。

資金池模型曾為借貸協議的規模化發展提供了支撐,但訂單簿模式為市場提供了亟需的靈活性,尤其適合機構用戶和多樣資產類型,如生息RWA代幣(如OnRe的ONyc)、AMM LP頭寸、JLP/MLP代幣及LSTs(TVL超70億美元),使用戶完全掌控風險配置。

Loopscale:Solana 鏈上的訂單簿式借貸協議

Loopscale 是Solana 鏈上基於訂單簿的借貸協議,目前其存款流動性已超1 億美元,活躍貸款規模達4,000 萬美元。

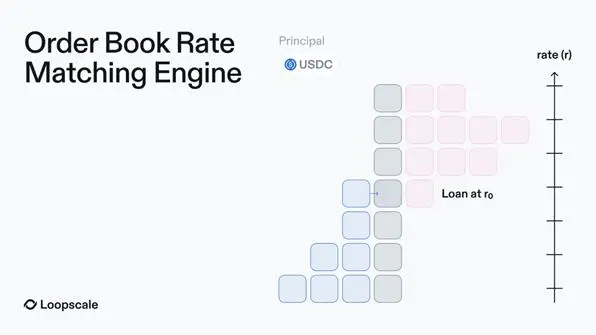

與傳統基於資金池的借貸平台不同,Loopscale 的核心創新在於允許出借人創建定制化訂單,自主設定貸款結構和風險參數,這些報價會根據利率及其他條款在訂單簿中“掛牌”,由Loopscale 的匹配引擎完成借貸匹配。

Loopscale訂單簿模型的核心優勢

①自動化金庫:

對於希望進一步簡化操作的用戶,Loopscale 透過自身的「精選金庫」 實現流程自動化。注入金庫的流動性可在所有經管理者批准的市場中使用,每個金庫都配有一名風險管理者,負責設定獨特的風險偏好和策略。

此設計形成了一個差異化的策略體系,能滿足不同用戶的風險需求:例如,部分用戶可能願意透過USDC OnRe 金庫承擔再保險相關風險(透過ONyc 代幣);而風險偏好保守的用戶,則可選擇將資金存入USDC Genesis 金庫-該金庫會在Loopscale 各市場中進行穩健的流動性分配。

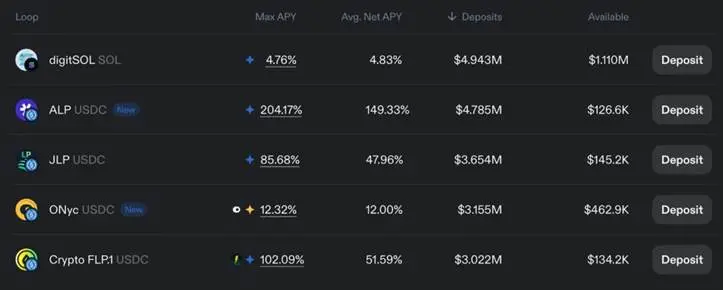

②一鍵循環槓桿:

除傳統借貸外,Loopscale 還支援「資金循環」 功能。透過此功能,使用者可對生息資產(包括JLP、ALP、digitSOL、ONyc 等)進行槓桿操作,具體原理如下:

資金循環的核心邏輯是:存入抵押資產後,借入與抵押資產相同的資產,使初始持倉和借入的代幣均能產生收益。使用者可獲得的槓桿倍數取決於市場的貸款價值比(LTV)。

以流動性質押代幣(LST)為例,傳統資金循環流程如下:

1.存入wstETH(包裹式質押ETH);

2.借入ETH;

3.將ETH 兌換為wstETH;

4.再次借入ETH,以獲取更高的wstETH 收益。

需要注意的是,只有當LST 的收益率高於借款年化利率時,資金循環操作才具備實際收益。

而在Loopscale 上,此流程被簡化為“一鍵操作”,使用者無需手動完成多步驟操作。

透過資金循環功能,用戶可最大化生息代幣的APR;

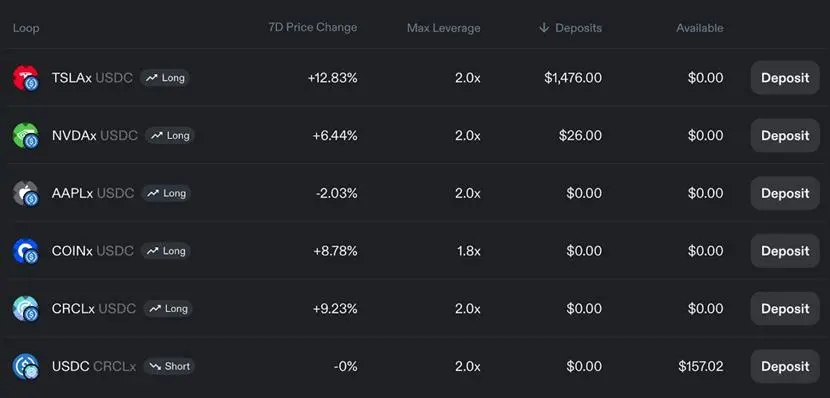

此外,槓桿式資金循環還允許使用者對股票等資產進行方向性槓桿交易。

③資金池模型缺陷的解決方案

流動性聚合

訂單簿模型可解決資金池市場的流動性分散問題。 Loopscale 透過創建“虛擬市場”,進一步解決了資金池模型的流動性分散及早期訂單簿模型中資金難以復用的問題。貸方只需一次操作,即可在多個市場中同步掛單,無需受限於單一市場或管理多個持倉。

高效定價

Loopscale 上的每個市場都是模組化的,擁有獨立的抵押資產類型、借貸利率和條款。這意味著貸款人可針對特定抵押資產和本金設定利率,不再受資金利用率的限制。最終,每種資產的利率會根據訂單簿中的市場供需(可能受資產波動性等因素影響)動態調整。

這項設計同時實現了以下目標:最大限度減少“無效資金”;確保借款利率與存款利率完全匹配(在資金池模型中,“利息收益需分配給所有存款用戶,導致貸方收益低於借方成本”,而在Loopscale 上,利息僅支付給被實際利用的資金,實現了利率的精準匹配);

特別是,支持固定利率、固定期限貸款,滿足機構用戶需求—— 機構用戶通常不願意接受資金池模型中基於利用率波動的利率。

優化資金利用

Loopscale 借助「優化收益」機制,減少訂單簿中等待匹配的閒置資金。其運作邏輯簡單直接:Loopscale 將這部分閒置流動性引導至MarginFi 平台,確保貸方在訂單匹配完成前,仍能「獲得有競爭力的收益」。

擴展資產支援範圍

Loopscale 團隊可輕鬆與其他協議集成,並充分利用Solana 的資產組合性,支援那些在資金池市場中難以獲得流動性的資產。

④為用戶帶來的實際收益

上述特性為用戶帶來了切實可見的好處:用戶可完全自主掌控貸款條款、抵押資產及參與的市場,實現精細化管理;隨著借貸市場在利率層面的競爭加劇,Loopscale 模型相比基於資金池利用率的定價方式更具優勢—— 透過直接匹配訂單,利率能實現精確對齊,既為借款人節省成本,也為貸方提高收益。

未來展望與結論

Loopscale透過訂單簿的彈性與模組化市場結合,面對資金池模式的低效率問題,為使用者提供客製化利率、優化抵押品定價和風險管理工具。

隨著DeFi向機構資本和RWA拓展,訂單簿模式將成為鏈上借貸規模化的重要基礎設施。 Loopscale已支援多種RWA及奇異資產,並持續拓展合作。新增市場僅需預言機和初始流動性(可由金庫或個別貸款人提供),門檻大幅降低。

目前,Solana 生態正受益於新代幣原型的廣泛採用,包括價值數十億美元的LST、流動性質押衍生品(LRT)、質押SOL(已佔SOL 總供應量的60%)、流動性頭寸、RWA 資產等。在此背景下,降低新資產作為抵押品的接入門檻,是提升市場效率的關鍵。訂單簿借貸模型的可行性已獲得市場廣泛認可——Morpho 等協議已在其V2 版本中推出了類似設計。

儘管Loopscale 在2025 年4 月(上線後不久)遭遇了駭客攻擊,但團隊展現了強大的韌性,所有資金均已追回。需要注意的是,處理複雜抵押品本身存在風險,無論是從營運層面或使用者介面層面,都需進行充分的風險評估與管控。若能妥善應對這些挑戰,Loopscale 可望藉助Solana 的技術棧實現架構優化,並順利推進平台規模化發展。