作者: Lacie Zhang, Bitget Wallet 研究員

引言:低利率時代的資產焦慮

美東時間9 月17 日,聯準會主席鮑威爾宣布將聯邦基金利率目標區間調降25 個基點至4.00%~4.25%。這項決策不僅標誌著去年底以來形成的降息預期得以確認,更強化了市場對於降息通道將持續開放的共識:市場普遍預測年內仍有兩次、累計50 個基點的利率下調空間。

聯準會的每一次利率決議,都是基於對美國就業市場、經濟成長前景的綜合研判,其影響則如漣漪般擴散至全球資本市場。本輪降息週期的開啟,正式宣告全球投資正邁入一個「低利率時代」——無論是銀行儲蓄、國債還是貨幣基金,傳統穩健投資品的收益率天花板正被一再壓低,投資者的「資產荒」焦慮與日俱增。

正當傳統金融的殖利率曲線持續低迷之時,Web3 世界中的穩定幣理財卻以其「反常」的高殖利率,闖入了大眾視野。這些以美元穩定幣為基礎的理財產品,無論是在去中心化金融(DeFi)協議中,或是在中心化數位資產平台上,動輒提供5% 甚至高達20% 的年化報酬率。這不免引人深思:作為嚴格錨定美元的資產,其利息從何而來?這驚人的高收益,究竟是轉瞬即逝的市場泡沫,還是一種顛覆性理財模式的崛起? Bitget Wallet 研究院帶將帶你在本文中層層剖析,揭開其高收益背後的運作邏輯,並客觀評估這場「新遊戲」中的機會與潛在風險。

一、 數位世界的「活期儲蓄」:穩定幣理財的三種主流模式

在探討主流模式之前,有必要先釐清「穩定幣理財」的定義。簡單來說,「穩定幣理財」就是數位世界的「銀行存款」,投資者將手中與美元1:1 錨定的穩定幣(如USDC, USDT)存入特定平台或協議,以賺取利息收益。其核心目標是在保障本金幣值穩定的前提下,透過鏈上或平台的收益策略,為持有者提供相對可觀且可預期的年化回報,並通常保留了類似活期存款的高流動性。

目前市面上的穩定幣理財產品,依據其底層運作邏輯與資產託管方式,主要可分為三種模式:DeFi 原生模式、CeFi 託管模式,以及DeFi 與CeFi 相結合的混合模式。

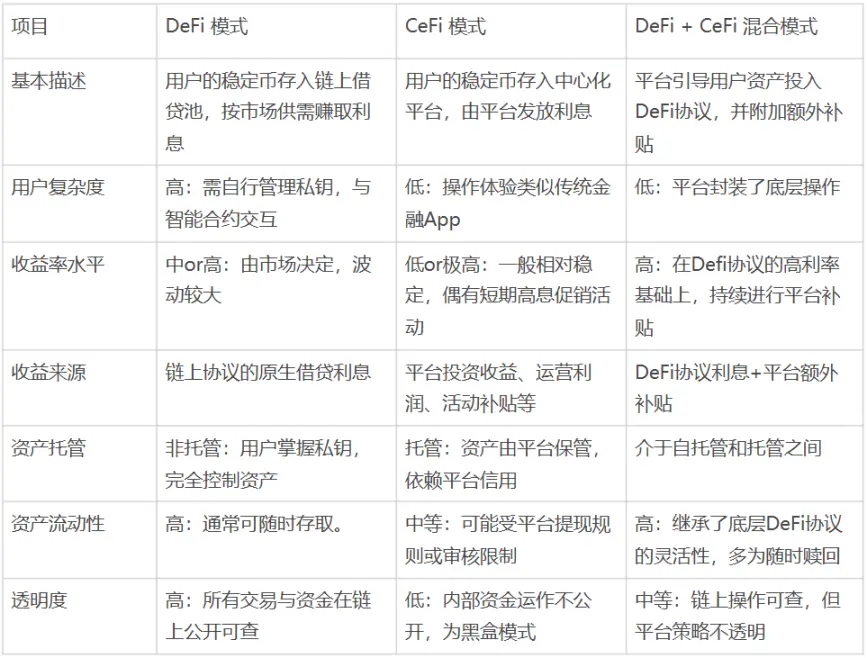

主流穩定幣理財模式比較表

DeFi 原生模式:打造完全透明的「鏈上銀行」。用戶需自行管理錢包私鑰,直接與Aave、Compound 等去中心化借貸協議進行交互,將穩定幣存入鏈上資金池,依據市場實時的借貸需求賺取浮動利息。這種模式的優點是資產由用戶完全掌控,所有資金流轉公開透明,但對用戶的操作要求較高,需要一定的區塊鏈知識。

CeFi 託管模式:更類似傳統金融中的理財產品。用戶將穩定幣存入中心化平台(如Coinbase、Binance 等),由平台進行資產管理和利息發放,操作體驗與手機銀行App 無異。其優勢在於便捷易用,但代價是用戶放棄了對資產的直接控制權,資金的運作方式是一個「黑箱」,依賴於平台的信用背書。

Ce-DeFi 混合模式:試圖融合上述兩類模式的優點。平台透過技術封裝,引導用戶的資產直接投入到經過篩選的底層DeFi 協議中生息,同時平臺本身可能會提供額外的收益補貼。用戶在享受CeFi 般便捷操作的同時,資產仍保留在自己的錢包中(非託管),兼顧了高收益與資產自持的特性。然而,其風險也相應地疊加了底層DeFi 協定風險和平台風險。

二、探索收益之源:DeFi 借貸協議如何撐起穩定幣理財的利率基石?

經過對三種主流模式的梳理,一個清晰的結論浮出水面:若拋開中心化平台短暫的營銷活動,穩定幣理財能夠提供可持續、高回報的利率基石,完全建立在鏈上的DeFi 協議之上。

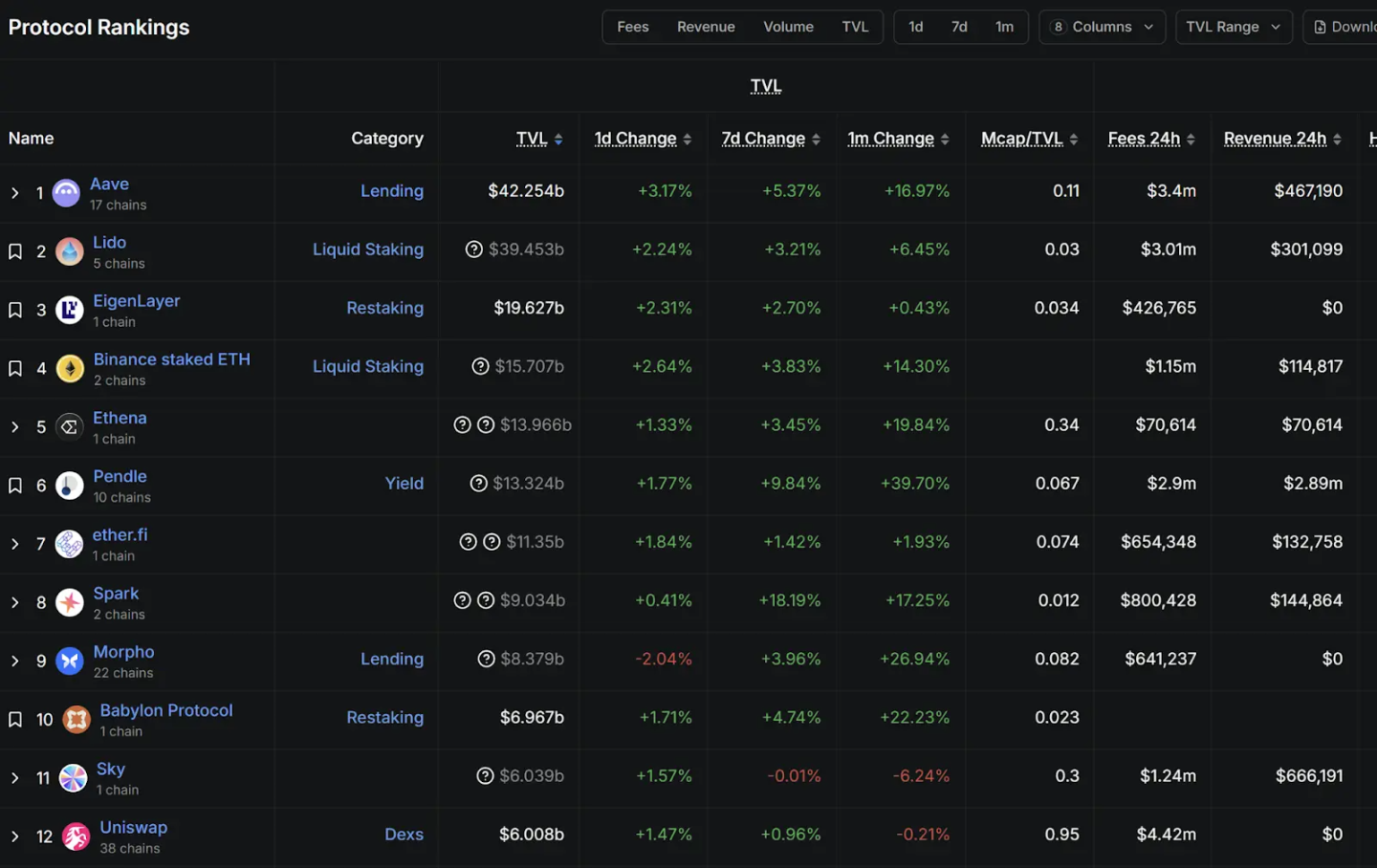

資料來源:DefiLlama,截止時間:2025 年9 月17 日

根據DefiLlama(截至2025 年9 月17 日)的數據,鏈上協議生態已十分多樣化,包含了質押、借貸、再質押和去中心化交易所等類別。雖然機制各異,但穩定幣理財產品所依賴的主流協議,普遍採用了最基礎的金融邏輯——「賺取借貸息差」,這與傳統商業銀行的核心十分相似。因此,本節將以目前DeFi 借貸領域的龍頭協議Aave 為範本,對這一典型生息模式進行剖析。

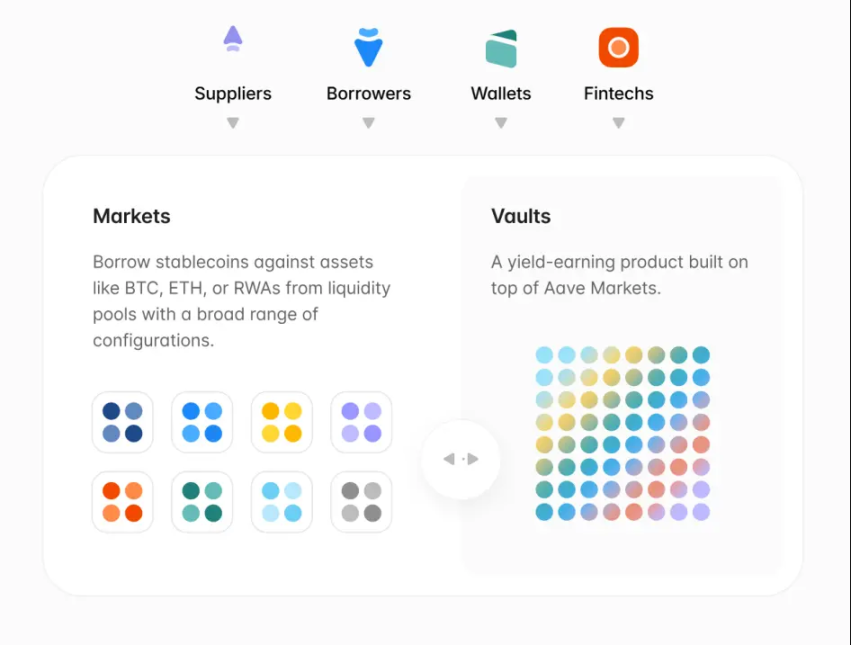

Aave 由芬蘭企業家Stani Kulechov 於2017 年創立,其前身為ETHLend,後來專案轉型並更名為Aave(芬蘭語意為「幽靈」)。 DefiLlama 的數據顯示Aave 目前的總鎖倉量(TVL)已超過400 億美元,在所有DeFi 協議中位居榜首。其官網資訊亦指出:Aave 業務橫跨14 個主流網絡,淨存款量超過700 億美元,30 日交易量更是高達2,700 億美元,堪稱「鏈上銀行」的巨頭。

資料來源:Aave 官網

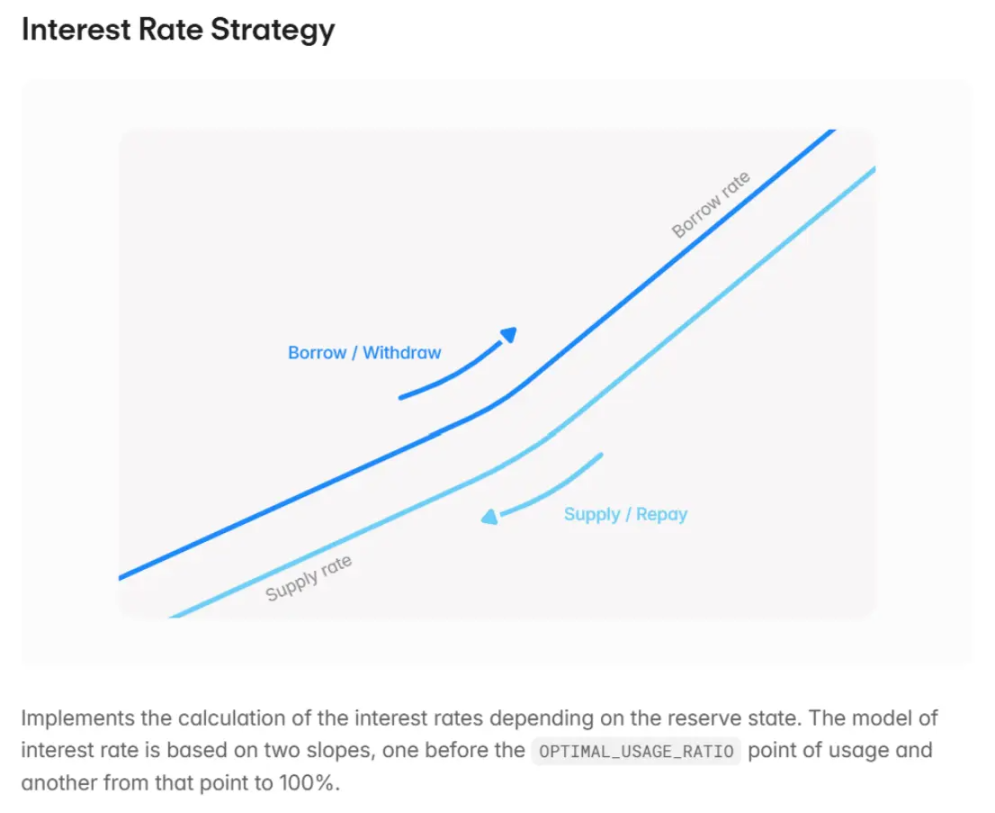

Aave 的核心商業模式是一個高效且透明的「點對點」借貸市場,其穩健運作並能持續提供高利率,主要依賴於三大核心機制:

- 超額抵押:這是所有鏈上借貸的基石和安全墊。任何想藉款的人,都必須先存入價值遠高於其藉款金額的加密資產作為抵押品(例如,抵押價值150 美元的以太坊,才能藉出100 美元的穩定幣)。這道屏障大大保障了存款人的資金安全,並防止因借款人違約而產生壞帳。

- 點對池模式(Pool-to-Peer):與撮合單一借款人與存款人的傳統模式不同,Aave 將所有存款人的穩定幣匯集到一個巨大的流動性池中。借款人直接從池中藉款,利息也支付給整個資金池。這種設計大大提升了資金匹配效率和流動性,用戶存取款無需等待對手方,即時完成。

- 動態利率::這正是高收益的直接來源。資金池的利率並非固定,而是由演算法根據「資金利用率」(即池中被借出的資金比例)即時調整。當市場對加密資產(如BTC、ETH)的借貸需求旺盛時(例如在多頭市場中,交易者希望加槓桿做多),大量資金被借出,資金利用率升高,演算法會自動提升存款利率以吸引更多穩定幣存入,同時也會提高借款利率。因此,穩定幣存款人獲得的高息,本質上是支付給了加密資產借款人的旺盛需求。例如,在交易活躍的Base 鏈上,Aave 的穩定幣存款利率長期維持在5% 左右,正是市場真實供需的反映。

資料來源:Aave 官方文檔

由此可見,穩定幣理財的高收益並非虛構,它植根於加密市場獨特的、由高波動性和高交易需求驅動的「非穩定幣」的借貸活動。而Aave 這類Defi 協議,本質上是扮演了一個去中心化的、由程式碼和演算法驅動的金融中介。

三、天平的兩端:穩定幣理財的機會與現實考量

在釐清其底層邏輯之後,穩定幣理財的市場定位便愈發清晰。它精準地切中了當前低利率環境下投資者的核心痛點,即透過投資與美元錨定的穩定幣,讓持有者既能有效規避比特幣、以太坊等主流資產的價格劇烈波動,又能獲取遠超傳統管道的穩健回報。

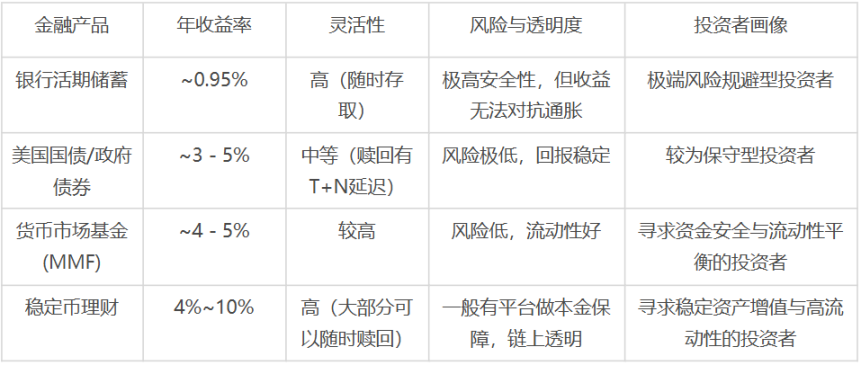

如下表所示,相較於主流的穩健美元理財產品,穩定幣理財展現了獨特的吸引力。它在風險屬性上向國債和貨幣基金看齊,追求本金穩定,但其收益率潛力卻是後者的兩倍以上。同時,它也兼具活期存款等級的流動性、極低的參與門檻以及鏈上模式所帶來的高透明度。這種「高收益、高靈活、高透明」的特性組合,構成了其在當前市場環境下的核心競爭力。

主流穩健美元理財產品對比整理:

資料來源:公開資訊整理

然而,機會的另一面永遠是風險。正如Aave 官方文件所言,「去中心化的流動性存取並非沒有風險,但風險可以被緩解和管理」。投資人在被高收益吸引的同時,必須對以下幾類潛在風險有清醒的認知:

首先是協議安全風險。這是區塊鏈世界固有的技術風險。智能合約可能存在的程式碼漏洞、預言機被攻擊、跨鏈橋的安全性等,都可能成為駭客攻擊的突破口。儘管多重代碼審計和社區監督等方法能降低風險,但無法根除。

其次是極端市場行情風險。雖然穩定幣理財產品本身投資於穩定幣,但其收益來自對主流加密資產(如比特幣、以太幣)的借貸需求。一旦加密市場遭遇系統性崩盤,可能引發大規模連鎖清算,對底層協議的資金池造成巨大的流動性壓力。這類「黑天鵝」事件將嚴酷考驗協議的風控機制。

最後是穩定幣自身的脫錨風險。歷史已經證明,穩定幣並非絕對穩定,即便是主流穩定幣也可能因市場恐慌或發行方信用危機而短暫偏離錨定價格。一旦發生類似傳統金融界「雷曼兄弟」式的系統性信用崩塌,其連鎖反應對整個生態的衝擊將難以估量。

四、結語:降息新常態下,擁抱DeFi 創新的理性姿態

回歸本文最初提出的問題:當聯準會的降息大門緩緩開啟,全球投資者被迫尋找新的收益增長點時,以穩定幣理財為代表的DeFi 創新,無疑提供了一個極具吸引力的選項。它不再是少數極客的試驗品,而是逐漸演變成一個能夠承載大規模資金、邏輯自洽且高效運作的金融生態。它巧妙地將Web3 世界內部旺盛的資本需求,轉化為外部投資者可以理解並參與的、形態類似「高利率美元儲蓄」的產品,架起了一座連結傳統投資者與去中心化金融的橋樑。

當然,一個必須正視的現實是,這片「新大陸」尚在建設之中,機會與風險並存。對於普通投資者而言,正確的姿態不是盲目湧入,也不是因噎廢食,而是在充分理解其收益來源和潛在風險的基礎上,以理性的態度,將其作為多元化資產配置中一個值得關注的新選項。而只有正視並學會管理這些深植於科技與市場中的風險,這條新興的理財賽道才能真正行穩致遠,DeFi 的創新之光才能「飛入尋常百姓家」。