作者: Jeff Dorman

編譯:Tim,PANews

我想,這大概就是風險譜系上所說的底部吧

在過去八週內,加密市場有七週處於下跌趨勢,儘管在感恩節期間曾出現短暫反彈,不料週日晚間隨著日本市場開盤(日經指數下跌、日元債券收益率上升)再度暴跌。

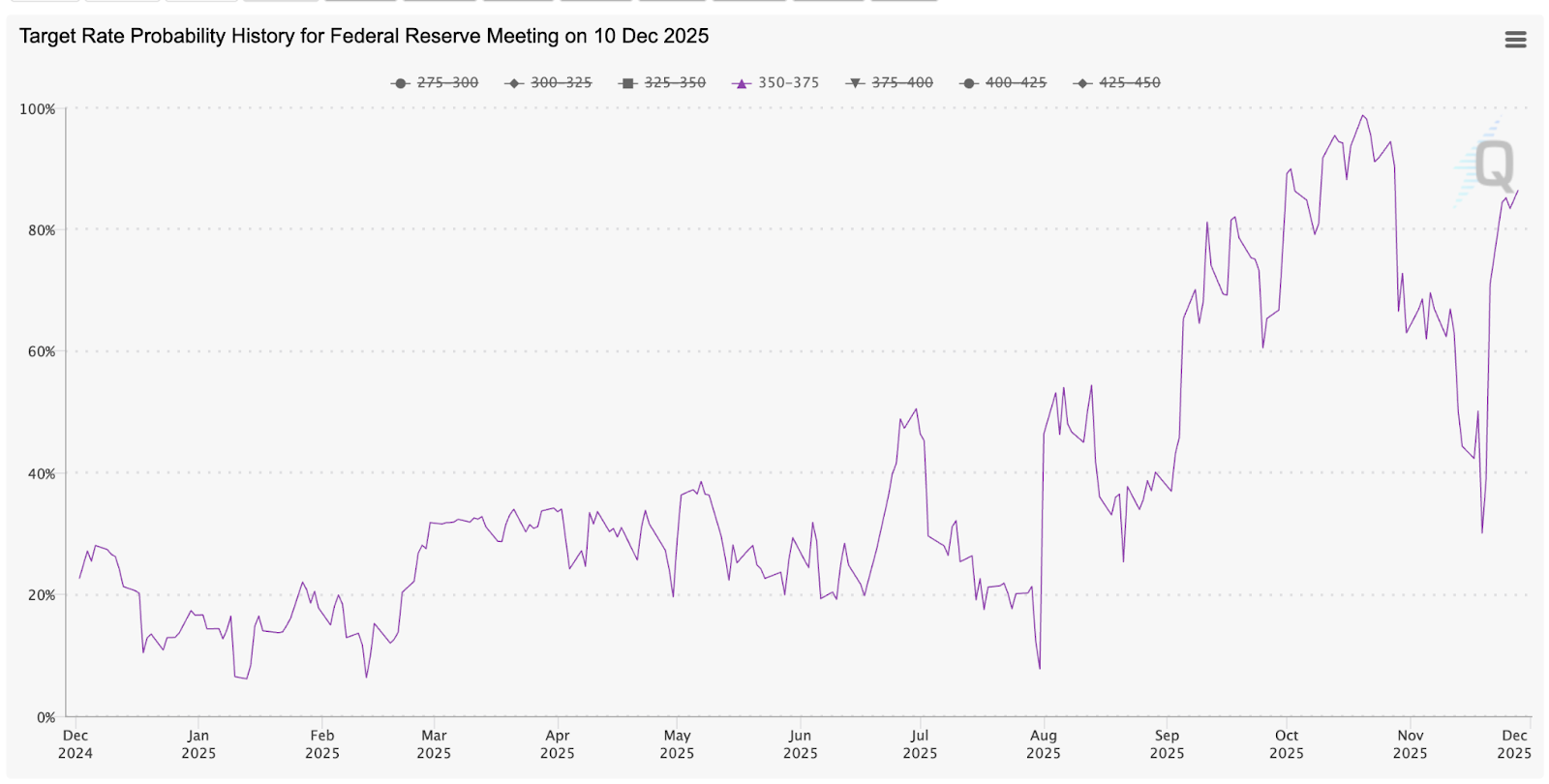

在經歷十月初(聯準會會議前三週)幣安等交易所出現系統故障後,加密市場已開始首輪下跌,但市場普遍將十一月的主要頹勢歸因於聯準會主席鮑威爾的鷹派言論。整個十一月間,市場對十二月降息的預期從近乎100%的機率驟降至最低30%,這導致股市和加密市場在整個月持續走低。

然而十一月的最後一週發生了耐人尋味的變化。核心PPI通膨率降至2.6%,低於2.7%的預期值,且政府停擺後公佈的有限勞動力數據顯示就業市場雖未崩潰但正在放緩。市場對十二月降息的預期迅速回升至近90%,美股隨之展開強勁反彈,推動十一月收官時全線轉漲。此外,川普暗示已對下任聯準會主席人選心中有數,預測市場已基本完全消化Kevin Hassett接任的預期,這位以支持配合川普政府加快降息立場著稱的經濟學家,是公認的宏觀牛市擁護者。

來源:CME聯準會觀察

那麼問題來了:為什麼加密資產在遭遇利空就暴跌,面對利好卻難以反彈?

我不知道。

雖然我們過去也經歷過類似階段,當時一切準備就緒唯獨價格不漲(例如2021年5、6月與2025年4月),但本次情況卻截然不同。

眼下大多數加密資產似乎無人問津,但所有人都無法確切解釋其本質原因,這與往年情形完全不同。通常情況下,無論我們是預判到大跌將至還是後知後覺,至少還能透過對沖基金、交易所、經紀商和KOL的交流研判動因。但迄今為止,這輪拋售看似毫無邏輯可循。

近期華爾街大佬Bill Ackman提及,他投資的房地美和房利美因與加密市場產生關聯而受挫。雖然從基本面看這難以理解,畢竟兩類資產性質相差甚遠且投資邏輯截然不同,但若考慮到傳統金融、散戶與幣圈投資者正在全方位融合的現狀,便不難理解這種連動現象。這個曾經相對孤立的行業如今已與所有領域產生交集。長期來看這無疑是好事(金融業中存在完全孤立的板塊本就不合理),但短期卻引發嚴重問題,在任何多元化投資組合中,加密資產似乎總是第一個被減持的對象。

此外,這也有助於解釋為何加密產業參與者難以摸清拋售來源:很可能根本不在產業內部。加密世界透明得近乎失真,傳統金融仍更像黑盒子,目前主導市場資金流向的正是這個黑盒子。

加密市場疲軟的多種原因

除了顯而易見的原因(缺乏投資者教育和大量不良資產),對於加密市場為何陷入如此螺旋式下跌的局面,應該還有更合理的解釋。

我們長期以來一直認為,資產必須兼具金融價值、實用價值和社會價值中的部分或全部屬性,才能擁有實際價值。而大多數加密資產最大的問題在於,其價值主要來自社會價值,這也是三種價值中最難量化的部分。事實上,在今年稍早的分析報告中,當我們對L1代幣(如ETH和SOL)進行分部加總估值分析時,在計算出微乎其微的金融價值與實用價值後,不得不透過倒推計算來評估佔比最高的社會價值部分。

因此當市場情緒跌至冰點時,那些主要依賴社會價值支撐的代幣理應會出現暴跌(事實上多數確實如此,想想比特幣、L1代幣、NFT和meme代幣)。反之,那些金融屬性與實用價值佔比更高的資產理應表現更優,雖然個別代幣如此(如BNB),但大多數並未跑贏(例如DeFi代幣和PUMP)。這種現象確實略顯反常。

照理說應該有人進場護盤,但眼下這種情況並沒有出現。實際上,我們反而看到更多投資人趁著跌勢加碼做空,預期市場會進一步走弱,即便這種判斷僅基於走勢和技術分析,並無實質依據。不過知名加密創投Dragonfly的朋友們倒是出手捍衛了L1代幣的估值,他們發布了一篇論證嚴謹的文章,其中至少間接受到了我們對L1代幣分部加總估值分析的啟發。 (相關文章: Dragonfly 合夥人長文: 拒絕犬儒主義,擁抱指數思維)

Dragonfly基本認同文章最後兩段的觀點,即基於當前營收和實用價值的估值模型並不適用,因為全球資產終有一天都會在區塊鏈上運作。雖然這並不意味著單一L1代幣被低估,但整體而言所有區塊鏈的總價值確實處於低位,投資任意L1代幣本質上是對其成功機率的押注。從本質上講,我們必須用更宏大的視角看待產業未來走向,而非僅限於當前的應用場景。這個觀點確實一針見血。若價格持續下跌,預計我們會看到更多這類"辯護式"的分析文章發布。

當然,若是少了針對Strategy(MSTR)和泰達(Tether)公司的抨擊文章,這場加密拋售潮反倒顯得不完整。儘管我們已多次澄清Strategy的所有爭議(他們絕不會成為被迫拋售者),但FUD依舊接踵而至。而關於泰達幣的恐慌情緒則更具時效性,不知什麼原因,輿論竟在短短數週之內從"泰達公司以5000億美元估值融資200億美元"急轉直下變成"泰達公司瀕臨破產"。

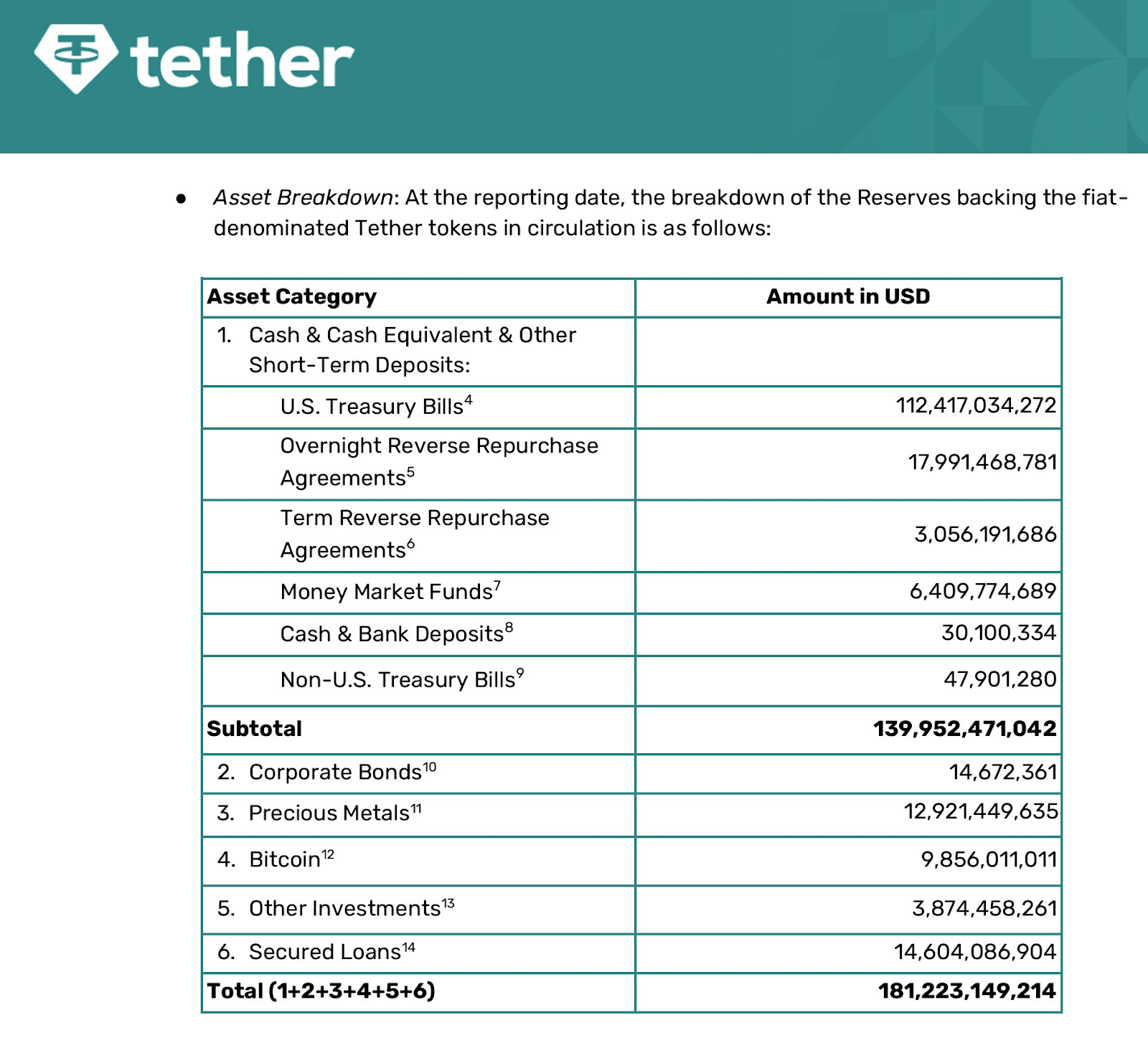

標普近期將泰達公司的信用評等下調至垃圾級,而泰達公司最新的鑑證報告(截至2025年9月30日)顯示,其美元穩定幣的儲備構成中70%為現金及現金等價物,另外30%由黃金、比特幣、公司貸款及股權緩衝資金共同支撐。

來源:Tether

我想標普的行為確實讓市場感到恐慌,但對於一家資產配置不受監管的私人公司而言,這樣的儲備結構其實完全符合預期。更何況,幾乎完全由現金類資產支撐的模式,顯然比整個部分準備金銀行體系的運作方式穩健得多。不過在《GENIUS法案》生效前,我暫時不會將USDT與銀行體系直接比較。

不過要說明的是,根本不可能出現一夜之間超70%的USDT被贖回的情況,而唯有這種情況才會引發流動性危機,因此所有關於其流動性的質疑都實屬荒謬。但償付能力問題則另當別論。假設其30%的比特幣、黃金和貸款投資出現虧損,泰達幣將不得不動用母公司持有的其他未明確作為USDT儲備擔保的資產。考慮到母公司驚人的獲利能力,這其實也構不成實質問題,相信理性投資人都不會視其為隱憂。但即便如此,泰達CEO Paolo Ardoino仍得親自出面澄清質疑。

事實上USDT始終未出現任何脫錨跡象,這再次印證了危機論的無稽之談,但市場焦慮情緒或許確實存在?我認為唯一值得思考的是:既然明知市場只希望其持有現金及現金等價物,且僅靠吃政府利息(1800億美元資產按3-4%年利率計算,年利潤超50億美元)就能賺得盆滿缽滿,泰達公司何苦還要涉足其他投資領域?

因此回過頭看,我們至少能試著為市場的部分下跌找到解釋。但這種持續疲軟確實令人百思不得其解。