作者:0xjacobzhao

隨著AI 成為全球成長最快的技術浪潮,算力正被視為新的「貨幣」,GPU 等高性能硬體也逐漸演化為戰略性資產。但長期以來這類資產的融資與流動性受限。同時,加密金融亟需接取具備真實現金流的優質資產,RWA(Real-World Assets)鏈上化正成為連結傳統金融與加密市場的關鍵橋樑。 AI 基礎設施資產憑藉著「高價值硬體+ 可預測現金流」的特性,普遍被視為非標資產RWA 的最佳突破口,其中GPU 具備最現實的落地潛力,而機器人則代表更長期的探索方向。在這一背景下,GAIB 提出的RWAiFi(RWA + AI + DeFi)路徑,為「AI 基建的鏈上金融化之路」提供了全新解法,推動「AI 基建( 算力與機器人) x RWA x DeFi」的飛輪效應。

一、AI 資產RWA 化的展望

在RWA 化的討論中,市場普遍認為美債、美股、黃金等標準資產將長期佔據核心地位。這類資產流動性深、估值透明、合規路徑明確,是鏈上「無風險利率」的天然載體。

相較之下,非標資產RWA 化面臨更大不確定性。碳信用、私募信貸、供應鏈金融、房地產及基礎設施雖具備龐大市場規模,但普遍存在估值不透明、執行難度大、週期過長和政策依賴性強等問題。其真正挑戰不在於代幣化本身,而是如何有效約束鏈下資產的執行力,尤其是違約後的處置與回收,仍需依賴盡調、貸後管理和清算環節。

儘管如此,RWA 化仍具有正面意義:(1)鏈上合約與資產池資料公開透明,避免「資金池黑箱」;(2)收益結構更為多元,除利息外,還可透過Pendle PT/YT、代幣激勵及二級市場流動性實現疊加收益;(3)可透過Pendle PT/YT、代幣激勵及二級市場流動性實現疊加收益;(3)可透過Pendle PT/YT、代幣激勵及二級市場流動性實現疊加收益;(3)可透過PPC 結構持有證券化份額,從而持有證券化成效。

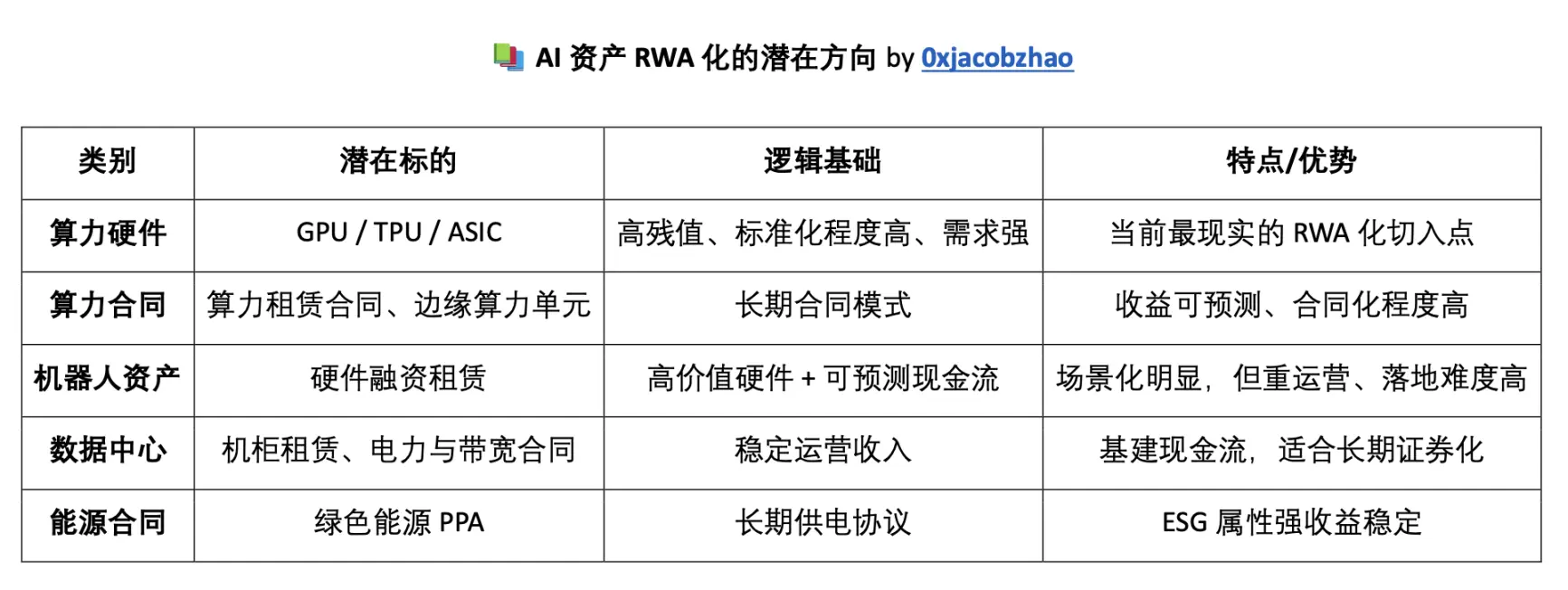

在AI 算力資產中,GPU 等算力硬體因具備殘值明確、標準化程度高以及需求旺盛,普遍被視為RWA 化的首要切入點。圍繞算力層,還可進一步延伸至算力租賃合約(Compute Lease),其現金流模式具備合約化與可預測性,適合證券化。

在算力資產之後,機器人硬體與服務合約同樣具備RWA 化潛力。人形或專用機器人作為高價值設備,可透過融資租賃合約映射至鏈上;但機器人資產高度依賴營運與維護,其落地難度顯著比GPU 更高。

此外,資料中心與能源合約也是值得關注的方向。前者包括機櫃租賃、電力與頻寬合同,屬於相對穩定的基礎設施現金流;後者則以綠色能源PPA 為代表,不僅提供長期收益,還兼具ESG 屬性,符合機構投資者需求。

整體而言,AI 資產的RWA 化可分為幾個層次:短期以內以GPU 等算力硬體與算力合約為核心;中期則擴展至資料中心與能源合約;而長期來看,機器人硬體與服務合約可望在特定場景中實現突破。其共同邏輯均圍繞高價值硬體+ 可預測現金流,但落地路徑存在差異。

二、GPU 資產RWA 化的優先價值

在眾多非標AI 資產當中,GPU 或許是相對更具探索價值的方向之一:

- 標準化與殘值明確:主流GPU 型號具備清楚的市場定價,且殘值較為明確。

- 二手市場活躍:具備再流通性,違約時仍可實現部分回收;

- 真實生產力屬性:GPU 與AI 產業需求直接掛鉤,具有現金流生成能力。

- 敘事契合度高:結合AI 與DeFi 的雙重市場熱點,易於獲得投資者關注。

由於AI 算力資料中心屬於極為新興的產業,傳統銀行往往難以理解其營運模式,因此無法提供貸款支援。只有像CoreWeave、Crusoe 這類大型企業,才能從Apollo 等大型私募信貸機構獲得融資,而中小型企業則被排除在外,服務中小企業的融資通道迫在眉睫。

需要指出的是,GPU RWA 並不能消除信用風險。資質優良的企業通常可透過銀行以更低成本融資,不一定需要上鍊;而選擇代幣化融資的多為中小企業,違約風險更高。這也導致了RWA 的結構性悖論:優質資產方不需要上鏈,而風險更高的借款人更傾向於參與。

儘管如此,相較傳統融資租賃,GPU 的高需求、可回收性和殘值明確使其風險收益特徵更具優勢。 RWA 化的意義並非消滅風險,而是讓風險更透明、可定價與可流動化。 GPU 作為非標資產RWA 的代表,具備產業價值與探索潛力,但其成敗最終仍取決於鏈下資格審查與執行能力,而非單純的鏈上設計。

三、機器人資產RWA 化的前沿探索

在AI 硬體之外,機器人產業也正逐步進入RWA 化的視野。預計到2030 年,市場規模將突破1,850 億美元,發展潛力巨大。隨著工業4.0 的到來,智慧自動化與人機協作的新時代正加速到來,未來幾年內,機器人將在工廠、物流、零售甚至家庭等場景中廣泛落地。透過結構化的鏈上融資機制,加速智慧機器人的部署與普及,同時為一般用戶創造可參與此產業變革的投資入口。其可行路徑主要包括:

- 機器人硬體融資:為生產與部署提供資金,回報來自租賃、銷售或Robot-as-a-Service(RaaS) 模式下的營運收入;現金流透過SPC 結構與保險覆蓋映射到鏈上,降低違約與處置風險。

- 資料流金融化:Embodied AI 模型需要大規模真實世界數據,可為感測器部署和分散式擷取網路提供資金,並將數據使用權或授權收入Token 化,賦予投資人分享未來數據價值的管道。

- 生產與供應鏈融資:機器人產業鍊長,涉及零件、產能與物流。透過貿易融資釋放營運資金,並將未來的貨物流與現金流映射到鏈上。

相較於GPU 資產,機器人資產更依賴營運與場景落地,現金流波動也更受利用率、維護成本和法規約束的影響。因此,建議採取期限更短、超額抵押與儲備金更高的交易結構確保穩定收益與流動性安全。

四、GAIB 協議:鏈下AI 資產與鏈上DeFi 的經濟層

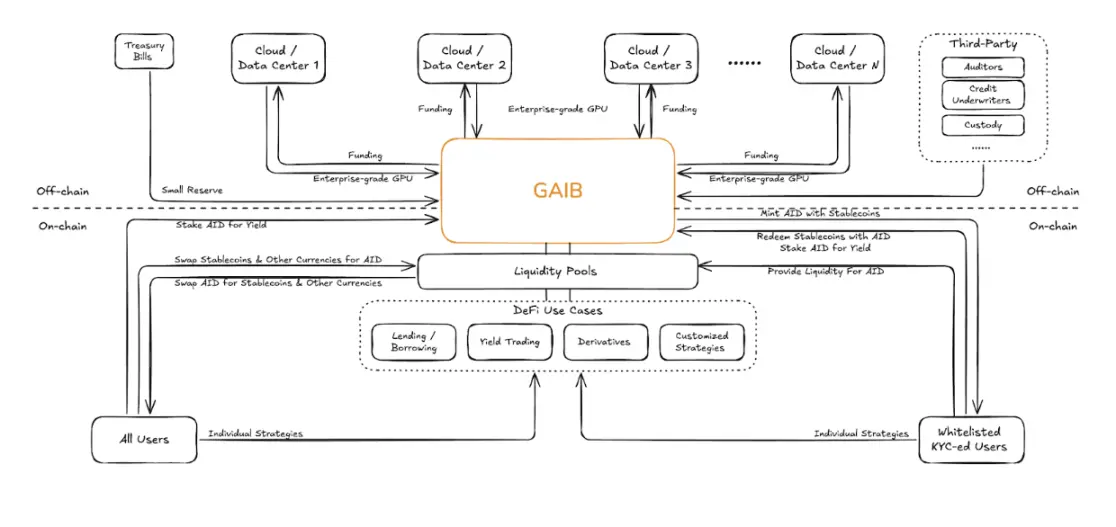

AI 資產的RWA 化正從概念走向落地。 GPU 已成為最具可行性的鏈上化資產,而機器人融資代表更長期的成長方向。要讓這些資產真正具備金融屬性,關鍵在於建立一個能承接鏈下融資、產生收益憑證並連接DeFi 流動性的經濟層。

GAIB 正是在此背景下誕生,它並非將AI 硬體直接代幣化,而是將企業級GPU 或機器人作為抵押的融資合約上鍊,建構起連結鏈下現金流與鏈上資本市場的經濟橋樑。在鏈下,由雲端服務商與資料中心購買並使用的企業級GPU 群集或機器人資產作為抵押物;在鏈上,AID 用於穩定計價與流動性管理(非生息,T-Bills 全額儲備);sAID 用於收益敞口與自動累計(底層為融資組合+ T-Bills)。

GAIB 的鏈下融資模式

GAIB 與全球雲端服務商及資料中心合作,以GPU 叢集為抵押,設計三類融資協議:

- 債務模式:支付固定利息(年化~10–20%);

- 股權模式:分享GPU 或機器人營收(年化~60–80%+);

- 混合模式:利息+ 收入分成。

GAIB 的風險管理機制建立在實體GPU 的超額抵押與破產隔離法律結構之上,確保在違約情況下能夠透過清算GPU 或託管至合作資料中心繼續產生現金流量。由於企業級GPU 回本週期短,整體期限顯著低於傳統債務產品,融資期限通常為3–36 個月。 GAIB 與第三方信用承銷機構、審計方和託管方合作,嚴格執行盡調與貸後管理,並以國債儲備作為補充流動性保障。

鏈上機制

- 鑄造與贖回:透過合約,合格用戶(Whitelist + KYC)可用穩定幣鑄造AID,或以AID 贖回穩定幣。此外對於非KYC 用戶亦可透過二級市場交易取得。

- 質押與收益:用戶可將AID 質押為sAID,後者自動累積收益,價值隨時間升值。

- 流動性池:GAIB 將在主流AMM 部署AID 流動性池,用戶可用穩定幣兌換AID。

DeFi 場景:

- 借貸:AID 可接取借貸協議,提升資本效率;

- 收益交易:sAID 可拆分為PT/YT,支援多元風險報酬策略;

- 衍生性商品:AID 與sAID 作為底層收益資產,支持選擇權、期貨等衍生性商品創新;

- 客製化策略:接入Vault 與收益優化器,實現個人化資產配置。

總之, GAIB 的核心邏輯是透過GPU+ 機器人資產+ 國債資產的融資與代幣化,將鏈下真實現金流轉化為鏈上可組合資產;再透過AID/sAID 與DeFi 協議形成收益、流動性與衍生性商品市場。這項設計兼具實體資產支撐與鏈上金融創新,為AI 經濟與加密金融之間搭建了可擴展的橋樑。

五、連鎖下:GPU 資產代幣化標準及風險管理機制

GAIB 透過SPC(Segregated Portfolio Company) 結構,將鏈下GPU 融資協議轉化為鏈上可流通的收益憑證。投資者投入穩定幣後,將獲得等值的AI 合成美元(AID),可用於參與GAIB 生態。當投資者質押並獲得質押資產sAID 後,即可分享來自GAIB GPU 與機器人融資專案的收益。隨著底層還款流入協議,sAID 的價值持續成長,投資者最終可透過銷毀代幣贖回本金與收益,從而實現鏈上資產與真實現金流的一對一映射。

代幣化標準與運作流程:

GAIB 要求資產具備完善的抵押與擔保機制,融資協議需包含月度監控、逾期門檻、超額抵押合規等條款,並限定承銷方需有≥2 年放貸經驗及完整資料揭露。流程上,投資者存入穩定幣→ 智能合約鑄造AID(非生息,T-Bills 儲備) → 持有人質押並獲得sAID(收益型) → 質押資金用於GPU/ 機器人融資協議→ SPC 還款流入GAIB → sAID 價值時間增長→ 投資者銷回本與金收益。

風險管理機制:

- 超額抵押- 融資池資產通常保持約30% 的超額抵押率。

- 現金儲備- 約5–7% 的資金被劃入獨立儲備帳戶,用於利息支付與違約緩衝。

- 信用保險- 透過與合規保險機構合作,部分轉移GPU Provider 的違約風險。

- 違約處置- 若違約發生,GAIB 與承銷方可選擇清算GPU、轉移至其他業者或託管繼續產生現金流量。 SPC 的破產隔離結構確保各資產池之間獨立,且不受連帶影響。

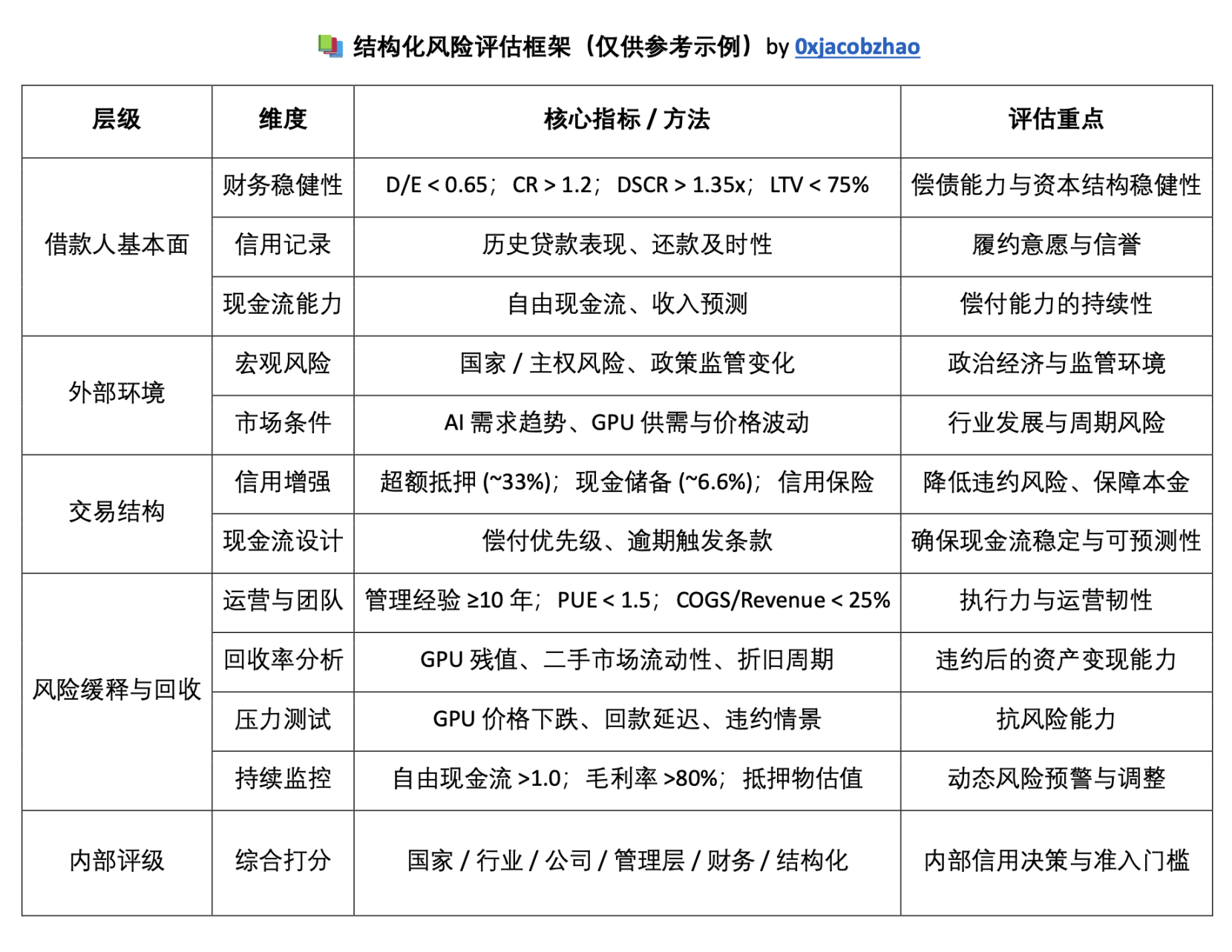

此外,GAIB 信用委員會負責制定代幣化標準、信用評估框架與承銷准入門檻,並基於結構化風險分析框架(涵蓋借款人基本面、外部環境、交易結構與回收率)實施盡調和貸後監控,確保交易的安全性、透明度與永續性。

六、鏈上:AID 合成美金、sAID 收益機制及Alpha 存款計劃

GAIB 雙幣模型:AID 合成美金與sAID 流動性收益憑證

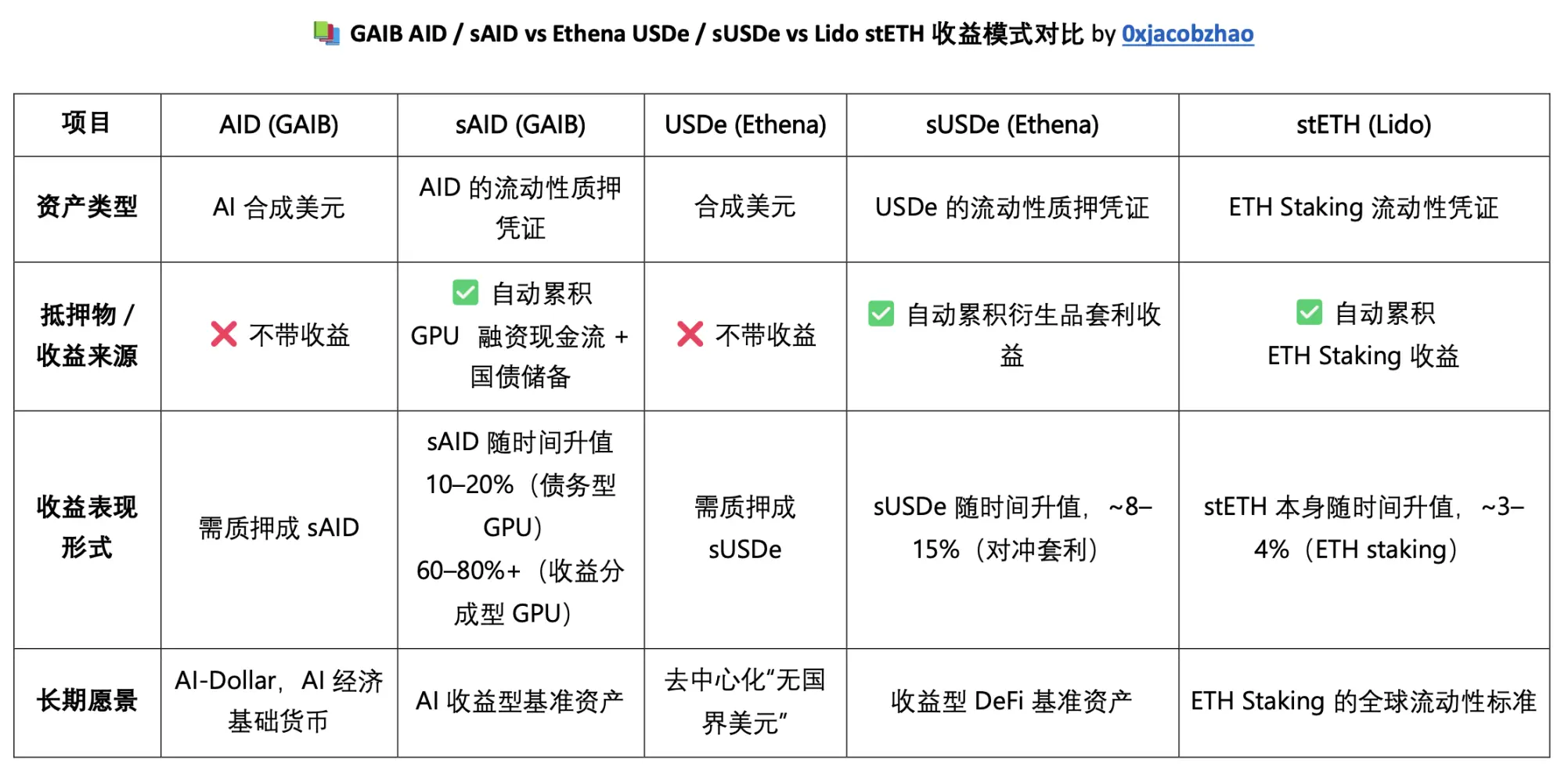

GAIB 推出的AID(AI Synthetic Dollar) 是一種以美債儲備為支撐的合成美金。其供應與協議資本動態掛鉤:資金流入協議時鑄造AID,收益分配或贖回時銷毀AID,從而確保其規模與底層資產價值一致。 AID 本身僅承擔穩定計價與流通職能,並非直接產生收益。

為了獲取收益,用戶需要將AID 質押轉換為sAID。 sAID 作為可流通的收益憑證,其價值會隨協議層的真實收益(GPU/ 機器人融資回款、美債利息等)逐步升值。收益透過sAID/AID 的兌換比率體現,用戶無需額外操作,只需持有sAID 即可自動累積收益。在贖回時,用戶可經過冷卻期間取回初始本金與累積獎勵。

從功能來看,AID 提供穩定性與可組合性,可用於交易、借貸、流動性提供;而sAID 承載收益屬性,既可直接增值,也可進一步進入DeFi 協議拆分為本金與收益代幣(PT/YT),滿足不同風險偏好的投資者需求。

整體而言,AID 與sAID 構成了GAIB 經濟層的核心雙幣結構:AID 保障穩定流通,sAID 捕捉真實收益。這種設計既保持了合成穩定幣的可用性,也為用戶提供了與AI 基礎設施經濟掛鉤的收益入口。

GAIB AID / sAID vs Ethena USDe / sUSDe vs Lido stETH 收益模式對比

AID 與sAID 的關係,可類比Ethena 的USDe / sUSDe 以及Lido 的ETH / stETH:前者作為合成美元本身不產生收益,只有在轉換為sToken 後才能自動累積收益。不同點在於,sAID 的收益來自GPU 融資合約與美債,sUSDe 的收益來自衍生性商品對沖,而stETH 則依託於ETH Staking。

AID Alpha:GAIB 主網前的流動性啟動與積分激勵機制

AID Alpha 於2025 年5 月12 日正式上線,作為AID 主網前的流動性啟動階段(Early Deposit Program),旨在透過早期存款引導協議資金,同時給予參與者額外獎勵與遊戲化激勵。所有存款初期將進入美債(T-Bills)以確保安全性,隨後逐步配置至GPU 融資交易,形成從「低風險—高收益」的過渡路徑。

技術層面,AID Alpha 智能合約遵循ERC-4626 標準,用戶每存入一美元穩定幣或合成穩定幣,都會獲得對應鏈上的AIDα 收據Token(如AIDaUSDC、AIDaUSDT),保證跨鏈一致性與可組合性。

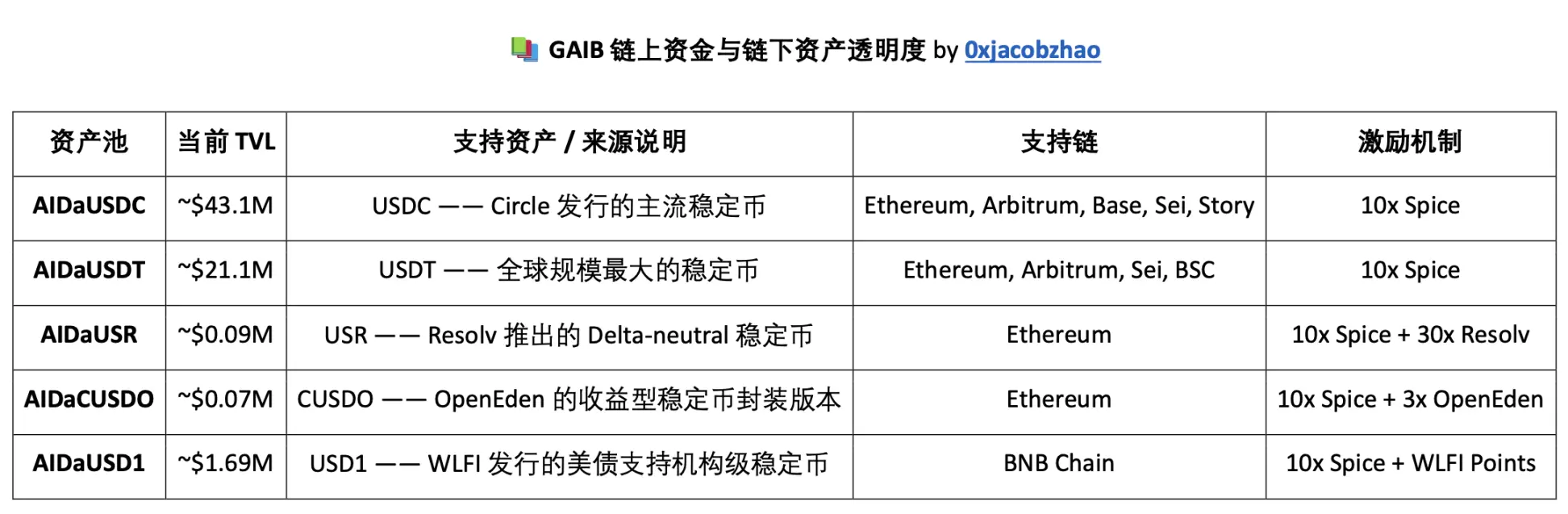

在Final Spice 階段,GAIB 透過AIDα 機制開放了多元化的穩定幣入口,包括USDC、USDT、USR、CUSDO 以及USD1。用戶存入穩定幣後,會獲得對應的AIDα 收據Token(如AIDaUSDC、AIDaUSD1),此Token 即代表存款憑證,並自動計入Spice 積分體系,可進一步參與Pendle、Curve 等DeFi 組合玩法。

截至目前,AIDα 總存款規模已觸及$80M 上限,AIDα 資產池明細如下:

所有AIDα 存款均設有不超過兩個月的鎖定期,活動結束後,用戶可選擇將AIDα 兌換為主網AID 並質押成sAID 享受持續收益,也可直接贖回原始資產,同時保留累積的Spice 積分。 Spice 是GAIB 在AID Alpha 階段推出的積分體系,用來衡量早期參與度與分配未來治理權。其規則為「1 USD = 1 Spice/ 天」,並疊加多通路倍數(如存款10x、Pendle YT 20x、Resolv USR 30x),最高可達30 倍,形成「收益+ 積分」的雙重誘因。此外,建議機制進一步放大收益(一級20%、二級10%),Final Spice 結束後積分將被鎖定,用於主網上線時的治理與獎勵分配。

此外,GAIB 發行了3,000 枚限量版Fremen Essence NFT,作為早期支持者的專屬憑證。前200 名大額存款者享有保留名額,其餘名額則透過白名單及$1,500+ 存款資格分配。 NFT 可免費鑄造(僅需支付Gas 費),持有者將獲得主線上線時的專屬獎勵、產品優先測試權及核心社群身分。目前,該NFT 在二級市場的價格約為0.1 ETH,累計交易量已達98 ETH。

七、GAIB 鏈上資金與鏈下資產透明度

GAIB 在資產與協議透明度方面保持高標準,用戶可透過官網、DefiLlama 與Dune 即時追蹤其鏈上資產類別(USDC、USDT、USR、CUSDO、USD1)、跨鏈分佈(Ethereum、Sei、Arbitrum、Base 等)、TVL 趨勢區及細投影金額、預期收益及管道項目(Selected Pipeline) 情況。

- GAIB 官方網站:https://aid.gaib.ai/transparency

- Defillama:https://defillama.com/protocol/tvl/gaib

- Dune:https://dune.com/gaibofficial

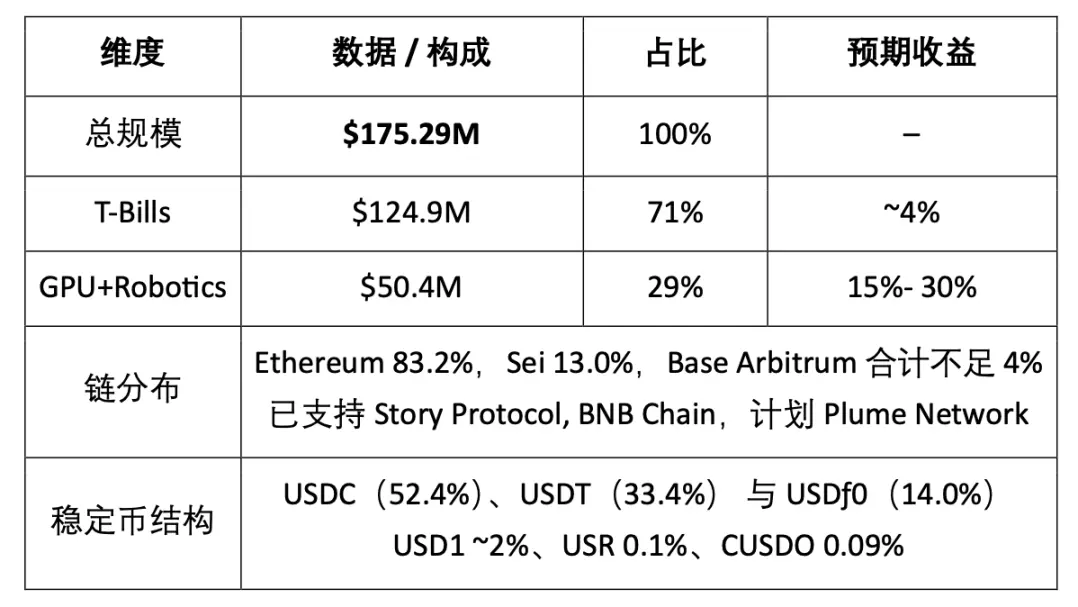

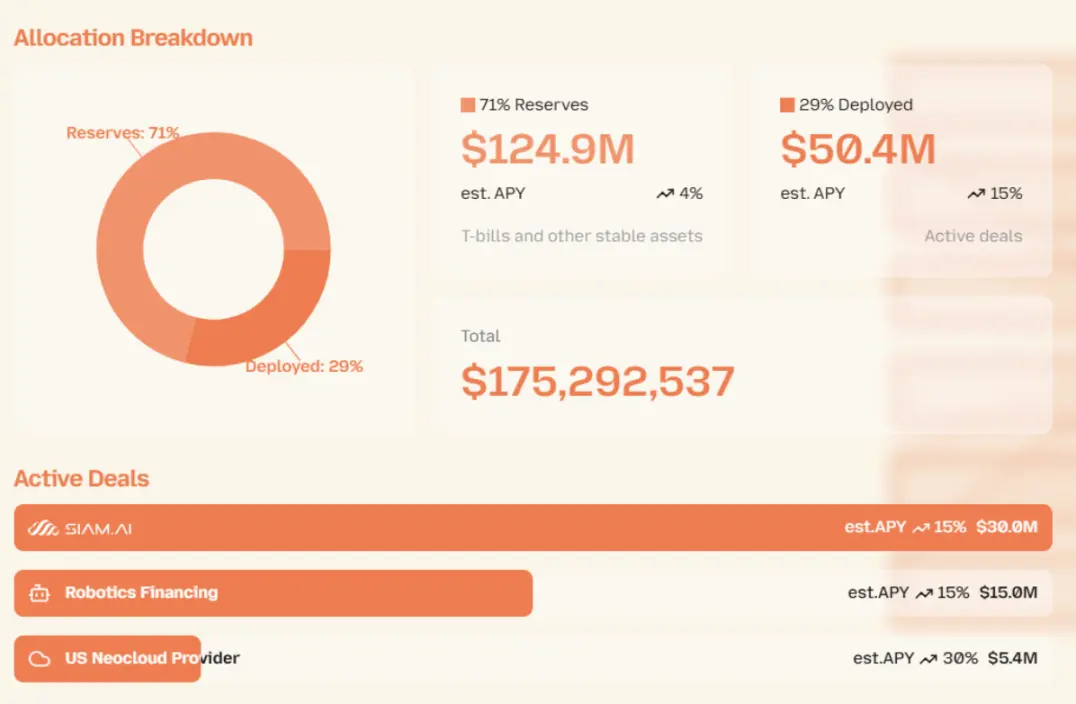

截至2025 年10 月,GAIB 管理資產總規模約$175.29M,「雙層配置」既兼顧穩健性,也帶來AI Infra 融資的超額報酬。

- 儲備資產(Reserves)佔71%,約$124.9M,主要為美債,預期年化收益約4%;

- 已部署資產(Deployed)佔29%,約$50.4M,用於鏈下GPU 與機器人融資項目,平均年化收益約15%。

鏈上資金分佈方面,根據Dune 最新數據,跨鏈分佈上,Ethereum 佔83.2%,Sei 佔13.0%,Base 與Arbitrum 合計不足4%。以資產結構計算,資金主要來自USDC(52.4%)與USDT(47.4%),其餘為USD1(~2%)、USR(0.1%)、CUSDO(0.09%)。

在鏈下資產分佈方面,GAIB 在投項目與資金部署保持一致,已包括泰國Siam.AI($30M,15% APY)、兩筆Robotics Financing(合計$15M,15% APY)以及美國US Neocloud Provider($5.4M,30% APY)。同時,GAIB 也建立了約$725M 的專案儲備,更廣義的總專案儲備展望為$2.5B+ / 1–2 年,涵蓋GMI Cloud 及多地區的Nvidia Cloud Partners(亞洲$200M 與$300M、歐洲$60M、阿聯酋$80M)、北美 Providers與$30M),以及機器人資產提供者($20M),為後續擴張與放量奠定堅實基礎。

八、生態體系:算力、機器人與DeFi

GAIB 的生態體係由GPU 運算資源、機器人創新企業以及DeFi 協定整合三大部分構成,旨在形成「真實算力資產→ 金融化→ DeFi 最佳化」的完整閉環。

GPU 運算生態資源:算力資產上鍊

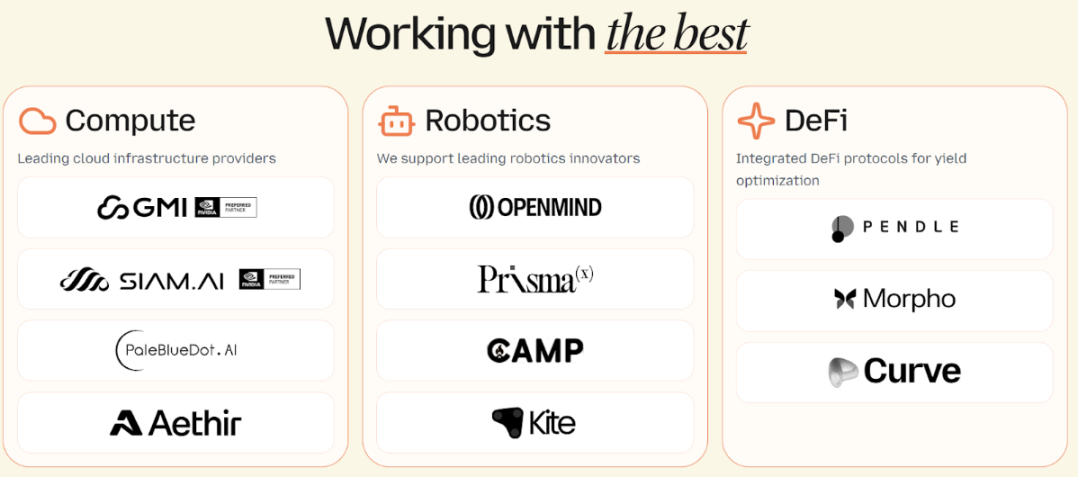

在AI 基礎設施的鏈上融資生態中,GAIB 已與多類算力服務商合作,涵蓋主權級/ 企業級雲(GMI、Siam.AI) 與去中心化網絡(Aethir、PaleBlueDot.AI),既保證算力穩定性,也拓展了RWA 的敘事空間。

- GMI Cloud:NVIDIA 全球6 家Reference Platform Partner 之一,營運7 個資料中心、5 個國家,已融資約$95M。以低延遲、AI 原生環境見長。透過GAIB 的融資模式,其GPU 擴張具備更強的跨區域彈性。

- Siam.AI:泰國首家主權級NVIDIA Cloud Partner,在AI/ML 與渲染場景中效能最高提升35x、成本下降80%。已與GAIB 完成$30M GPU Tokenization,為GAIB 首單GPU RWA 案例,奠定其在東南亞市場的先發優勢。

- Aethir:領先的去中心化GPUaaS 網絡,規模40,000+ GPU(含3,000+ H100)。 2025 年初與GAIB 在BNB Chain 聯合完成首批GPU Tokenization 試點,10 分鐘完成$100K 融資。未來將探討AID/sAID 與Aethir staking 打通,形成雙重收益。

- PaleBlueDot.AI:新興去中心化GPU 雲,其參與強化了GAIB 的DePIN 敘事。

機器人生態:具身智慧的鏈上融資

GAIB 已正式切入具身智慧(Embodied AI)賽道,正將GPU Tokenization 模式延伸至機器人產業,建構「Compute + Robotics」雙引擎生態,以SPV 抵押結構和現金流分配為核心,並透過AID/sAID 將機器人與GPU 收益打包,實現硬體和營運的鏈上金融化。目前已部署總計1,500 萬美元的機器人融資,預期年化收益率約15%,合作夥伴包括OpenMind、PrismaX、CAMP、Kite 及SiamAI Robotics,涵蓋硬體、數據流和供應鏈的多維創新。

- PrismaX:PrismaX 的定位是「機器人即礦機」,透過遙操作平台連接操作員、機器人與數據需求方,產生高價值的動作與視覺數據,單價約30–50 美元/ 小時,並已透過$99/ 次的付費模式驗證早期商業化。 GAIB 為其提供融資以擴展機器人規模,數據出售收益則透過AID/sAID 回流投資人,形成以數據採集為核心的金融化路徑。

- OpenMind:OpenMind 則以FABRIC 網路與OM1 作業系統提供身份認證、可信任資料共享和多模態集成,相當於產業「TCP/IP」。 GAIB 將這些任務與資料合約資產化上鍊,為其提供資本支援。雙方結合實現「技術可信賴性+ 金融資產化」的互補,使機器人資產從實驗室階段走向可融資、可迭代、可驗證的規模化發展。

整體而言,GAIB 透過與PrismaX 的數據網路、OpenMind 的控制系統及CAMP 的基礎設施部署協作,逐步建構覆蓋機器人硬體、營運與數據價值鏈的完整生態,加速具身智慧的產業化與金融化。

DeFi 生態:協定整合與效益優化

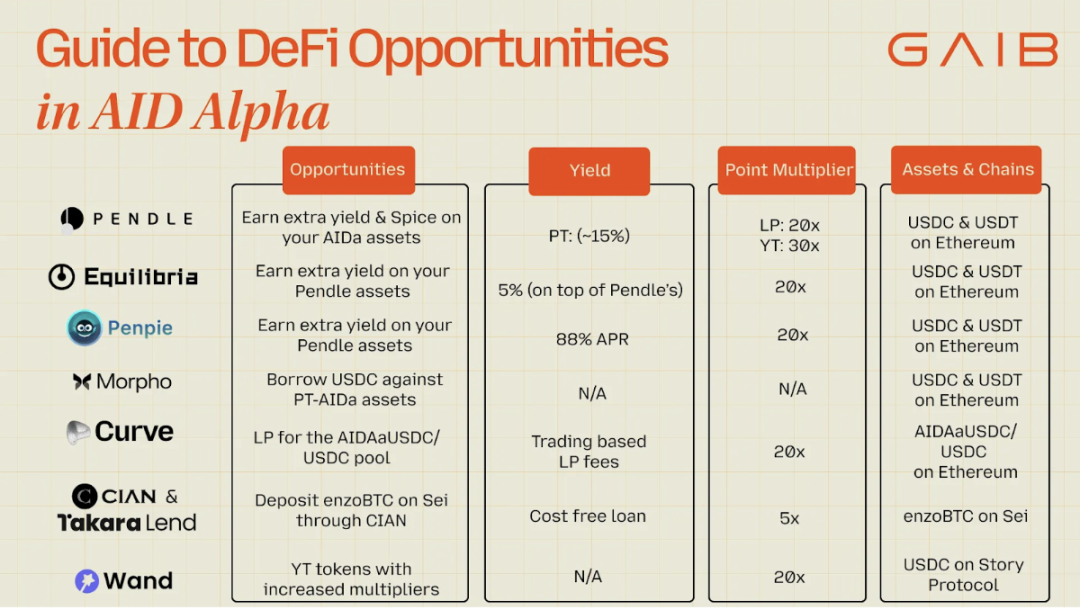

在AID Alpha 階段,GAIB 將AID/aAID 資產與多類DeFi 協議深度集成,透過收益拆分、流動性挖掘、抵押借貸與收益增強等方式,形成了跨鏈、多元的收益優化體系,並以Spice 積分作為統一激勵。

- Pendle:用戶可將AIDaUSDC/USDT 分拆為PT(本金Token)與YT(收益Token)。 PT 提供約15% 固定收益,YT 則承載未來收益並享有30 倍積分加成,LP 流動性提供者可獲得20 倍積分。

- Equilibria 與Penpie:作為Pendle 的收益增強器,前者可在原有收益上額外提升~5%,後者最高可達88% APR,兩者均疊加20 倍積分放大。

- Morpho:支持將PT-AIDa 作為抵押物借出USDC,賦予用戶在保持倉位的同時獲取流動性的能力,並拓展至以太坊主流借貸市場。

- Curve:AIDaUSDC/USDC 流動性池可取得交易費收益,同時獲得20 倍積分,適合偏好穩健策略的參與者。

- CIAN & Takara(Sei 鏈):用戶可將enzoBTC 抵押於Takara 借出穩定幣,再經CIAN 智能金庫自動注入GAIB 策略,實現BTCfi 與AI Yield 的結合,並享有5 倍積分加成。

- Wand(Story Protocol):在Story 鏈上,Wand 為AIDa 資產提供類似Pendle 的PT/YT 分割結構,YT Token 可獲得20 倍積分,進一步強化了AI Yield 的跨鏈組合性。

整體來看,GAIB 的DeFi 整合策略涵蓋Ethereum、Arbitrum、 Base、Sei 與Story Protocol、 BNB Chain 和Plume Network 等公鏈,透過Pendle 及其生態增強器(Equilibria、Penpie)、借貸市場(Morphos)、穩定幣敘事(Curve)、BTCV 金庫)、協議,實現了從固定收益、槓桿收益到跨鏈流動性的全方位覆蓋。

九、團隊背景及專案融資

GAIB 團隊匯聚了來自AI、雲端運算與DeFi 領域的專家,核心成員曾任職於L2IV、火幣、 高盛、Ava Labs 與Binance Labs 等機構。團隊成員畢業於康乃爾大學、賓州大學、南洋理工大學與加州大學洛杉磯分校,具備深厚的金融、工程與區塊鏈基礎設施經驗,共同建構連結真實世界AI 資產與鏈上金融創新的堅實基礎。

Kony Kwong 為GAIB 共同創辦人兼CEO,具備傳統金融與加密創投的跨界經驗。曾任L2 Iterative Ventures 投資人,並在Huobi M&A 負責基金管理與併購,早年任職於招銀國際、高盛、中信證券等機構。畢業於香港大學國際商務與金融學(一等榮譽),並獲得賓州大學電腦科學碩士學位。他認為AI 基礎設施缺乏金融化(「-fi」)環節,因此創立GAIB,將GPU 與機器人等真實算力資產轉化為鏈上可投資產品。

Jun Liu 為GAIB 共同創辦人兼CTO,兼具學術研究與產業實踐背景,專注於區塊鏈安全、加密經濟學與DeFi 基礎設施。曾任Sora Ventures 副總裁,也曾在Ava Labs 擔任技術經理,支援BD 團隊並負責智慧合約審計,同時在Blizzard Fund 主導技術盡調工作。本科畢業於台灣大學電腦科學與電機工程雙學位,後於康乃爾大學攻讀電腦科學博士並參與IC3 區塊鏈研究。他的專長在於建構安全可擴展的去中心化金融架構。

Alex Yeh 為GAIB 共同創辦人及顧問,同時擔任GMI Cloud 創辦人兼CEO。 GMI Cloud 是全球領先的AI 原生雲端運算服務商之一,並獲選為6 家NVIDIA Reference Platform Partner 之一。 Alex 擁有半導體與AI Cloud 背景,管理Realtek 家族辦公室,並曾在CDIB 與IVC 任職。在GAIB,他主要負責產業合作,將GMI 的GPU 基礎設施與客戶網路引入協議,推動AI Infra 資產的金融化落地。

2024 年12 月,GAIB 完成500 萬美元Pre-Seed 融資,由Hack VC、Faction、Hashed 領投,參投單位包括The Spartan Group、L2IV、CMCC Global、Animoca Brands、IVC、MH Ventures、Presto Labs、J17、IDG Blockin、J17、80 BlockA.等知名機構,以及多位產業與加密領域的天使投資人。隨後在2025 年7 月,GAIB 又獲得1,000 萬美元策略投資,由Amber Group 領投,多家亞洲投資者跟隨。此次資金將重點用於GPU 資產Token 化,進一步推動GAIB 基礎設施完善、GPU 金融化產品擴展,並深化與AI 和加密生態的策略合作,強化機構在鏈上AI 基礎設施中的參與度。

十、總結:商業邏輯及潛在風險

商業邏輯:GAIB 的核心定位是RWAiFi,即將AI 基礎設施資產(GPU、機器人等)透過鏈上化的方式轉化為可組合的金融產品,形成「真實資產→ 現金流證券化→ DeFi 優化」 的閉環。其商業邏輯建立在三點:

- 資產端:GPU 與機器人具備「高價值硬體+ 可預測現金流量」的特性,符合RWA 化的基本要求。 GPU 因標準化、殘值明確與需求旺盛,成為目前最現實的切入點;機器人則代表更長期的探索方向,依托遙操作、資料擷取與RaaS 模式逐步實現現金流量上鍊。

- 資金端:透過AID(穩定結算、非生息、T-Bills 儲備) 與sAID(收益型基金代幣,底層為融資組合+ T-Bills) 的雙層結構,GAIB 實現穩定流通與收益捕獲分離。並透過PT/YT、借貸、LP 流動性等DeFi 整合釋放收益與流動性。

- 生態端:與GMI、Siam.AI 等主權級GPU 雲,Aethir 等去中心化網絡,以及PrismaX、OpenMind 等機器人公司合作,建立跨硬體、數據與服務的產業網絡,推動「Compute + Robotics」雙引擎發展。

此外GAIB 採用SPC(Segregated Portfolio Company)結構將鏈下融資協議轉化為鏈上收益憑證。核心機制包括:

- 融資模式:債務(10–20% APY)、收益分成(60–80%+)、混合結構,期限短(3–36 個月),回本週期快。

- 信用與風控:透過超額抵押(約30%)、現金儲備(5–7%)、信用保險與違約處置(GPU 清算/ 託管營運)保障安全性;並配合第三方承銷與盡調,建立內部信用評等系統。

- 鏈上機制:AID 鑄造/ 贖回與sAID 收益累積,結合Pendle、Morpho、Curve、CIAN、Wand 等協議,實現跨鏈、多維度的收益優化。

- 透明度:官網、DefiLlama 與Dune 提供即時資產與資金流追踪,確保鏈下融資與鏈上資產對應關係清晰。

潛在風險:GAIB 及其相關產品(AID、sAID、AID Alpha、GPU Tokenization 等)在設計上透過鏈上透明化提升了收益可見性,但其底層風險依然存在,投資者需充分評估自身風險承受能力謹慎參與:

- 市場與流動性風險:GPU 融資收益與數位資產價格皆受市場波動影響,回報並無保證;產品存在鎖定期,若市場環境惡化投資者可能面臨流動性不足或折價退出的風險。

- 信用與執行風險:GPU 與機器人融資多涉及中小企業,違約機率相對更高;資產回收高度依賴鏈下執行力,若處置不暢,將直接影響投資人回款。

- 技術與安全風險:智慧合約漏洞、駭客攻擊、預言機操縱或私鑰遺失,均可能造成資產損失;與第三方DeFi 協定(如Pendle、Curve 等)的深度綁定,雖能提升TVL 成長,但也引入了外部協定的安全與流動性風險。

- 資產特性與營運風險:GPU 具備標準化與殘值市場,而機器人資產非標準化程度高,營運依賴使用率與維護;跨區域擴張中,機器人資產尤其容易受到法規差異與政策不確定性影響。

- 合規與監理風險:GAIB 投資的算力資產屬於新的市場與資產類別,而非傳統金融牌照的涵蓋範圍內。這可能引發地區性監管問題,包括對其業務營運、資產發行及使用的限制。

- 免責聲明:本文在創作過程中藉助了ChatGPT-5 的AI 工具輔助完成,作者已盡力校對並確保資訊真實與準確,但仍難免存在疏漏,敬請諒解。需特別提示的是,加密資產市場普遍存在著專案基本面與二級市場價格表現背離的情況。本文內容僅用於資訊整合與學術/ 研究交流,不構成任何投資建議,亦不應視為任何代幣的買賣推薦。