Kadena區塊鏈背後的營運公司Kadena Organization於10月21日宣布停運,其公告措辭正式、平靜,卻簡潔得令人痛心。

該公司向社區表達了感謝,提及「市場環境」是停運原因,並確認將立即停止所有業務活動及區塊鏈維護工作。

在X平台(原Twitter)的最後一則通知中,團隊提醒用戶:由於礦工仍會維護網路安全,且程式碼將保持開源,因此該區塊鏈技術層面仍會存續。

然而,在這種技術層面的「存續」之下,隱藏著一個更殘酷的現實:Kadena的經濟活力與社群根基已不復存在。

Kadena的停運並非孤立的失敗案例,而是加密貨幣產業更深層結構性調整的一部分。

在這過程中,那些始終未能實現「產品市場契合」(PMF)、從未形成專業化定位、也未曾開發出具備吸引力的支撐性應用的基礎設施層,將逐漸退出市場。

通往絕境的道路

Kadena的起點兼具「產業背景」與「宏大願景」。

該專案由前摩根大通工程師Stuart Popejoy和William Martino創立,2018年推出時承諾提供以太坊當時無法實現的功能,例如透過名為「Braided Chains」的系統實現高吞吐量的工作量證明(PoW)智能合約。

其專屬程式語言Pact主打“人類可讀代碼”與“形式化驗證”,旨在將Kadena定位為“兼具安全性與可擴展性”的區塊鏈網路。

但「缺乏用戶採納的創新,終究只是未完成的故事」。

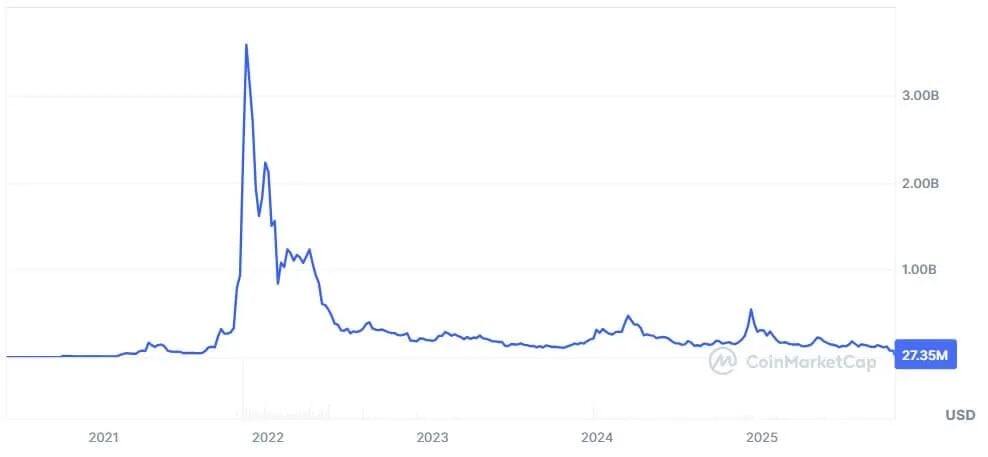

Kadena於2019年啟動主網,建構了規模有限的開發者生態。根據CoinMarketCap數據,2021年其估值一度接近40億美元,此後卻從高點暴跌逾99%。

在此期間,Kadena生態中僅湧現出Babena等少數主流去中心化應用,而Babena的鎖倉總價值(TVL)高峰也僅為800萬美元。

同時,流動性不斷流向使用者吸引力更強的生態系統,先是以太坊、Solana,接著是直接搭建於以太坊之上的Base等二層網路。

加密貨幣研究員Noveleader指出,多年來Kadena始終未能撼動以太坊虛擬機的主導地位,其代幣KDA的價格走勢及生態內專案發展也一直舉步維艱。

這現象揭示了Kadena停駛背後的核心矛盾:在當前加密貨幣經濟中,供需嚴重錯配。

自2021年以來,創投向「模組化第一層網路」「第二層網路」及「Rollups」領域注入了數十億美元,這些專案均承諾解決「可擴展性」「去中心化」或「交易成本」問題。

然而,實際用戶市場規模幾乎沒有成長。

根據L2Beat與DeFiLlama數據,目前各類生態系(從以太坊分叉鏈到基於Cosmos的應用鏈)中,運行著超100個滾動升級項目與200多條獨立鏈。

但其中絕大多數的每日活躍用戶(DAU)不足2000人。

原因很簡單:它們都在爭取同一批參與者,包括交易者、yield farmers與流動性提供者,卻未能提供任何新的價值。

新創公司開發者Greg Tomaselli精準概括了這一現狀:“沒有明確價值主張與廣泛應用場景的區塊鏈網絡,最終難逃失敗命運。”

差異化的幻象

Kadena的崩塌揭露了一個產業不願面對的真相:技術新穎性不等於「產品市場契合」。

幾乎每一條新區塊鏈都宣稱能解決「可擴展性」延遲」或「Gas費效率」問題。

但很少有項目能說清楚:當大多數用戶已深度融入以太坊、Solana或Binance生態時,究竟誰還需要一條新鏈?

與許多「懷抱雄心的第一層網路」一樣,Kadena試圖透過「效能指標」實現差異化,其鏈架構在維持工作量證明安全性的同時,提供了高吞吐量。

但在加密貨幣產業,「性能」早已是「同質化商品」。

一旦網路每秒可處理數千筆交易,「差異化」的核心就會從「運行速度」轉向「運行目的」。

以太坊的成功並非源於“最快”,而是因為它成為了代幣、去中心化自治組織(DAO)與去中心化金融(DeFi)協議的“默認生態”;Solana的崛起則得益於其培育了高頻交易與社交應用場景。

而Kadena與EOS等專案一樣,除了「比現有鏈更好」之外,從未明確自身的核心定位。

這種“先建鏈、再等市場”的邏輯,正是基礎設施泡沫的核心,每條新鏈都在追逐“想像中的需求”,而用戶卻不斷向“具備流動性與社群文化”的生態集中。

最終結果是:數百條「技術可行但經濟無關」的網路依靠慣性維持運營,逐漸走向消亡。

專業時代

此外,以太坊生態第二層網路的崛起及其主導地位的鞏固,已徹底改寫了基礎設施設計的「遊戲規則」。

以太坊生態核心參與者AminCad指出,幾乎所有“具有可觀市值的主流替代性第一層網絡”,均在以太坊“Dencun Upgrade”之前推出。

而這項升級大幅提升了以太坊的可擴展性,並降低了第二層解決方案的交易成本。

他認為,這次升級使得這些替代鏈的「所謂第一層溢價」徹底失效,「基本上淪為『以太坊第二層可擴展性時代之前』的遺留產物」。

AminCad表示:“如今,從'可擴展性'角度出發,已沒有理由選擇'作為替代性第一層網絡啟動',而不是'以以太坊為結算層的第二層網絡'。因此,沒有證據表明新啟動的鏈能通過'單層架構'獲得任何溢價。”

他也提到,以以太坊為長期結算層的第二層區塊鏈,其營運成本比「獨立替代性第一層網路」低約99%。

同時,市場正「獎勵專業化,而非通用化」。

成功的區塊鏈不再將自己定位為“萬能平台”,而是“聚焦特定垂直領域的數位經濟體”。

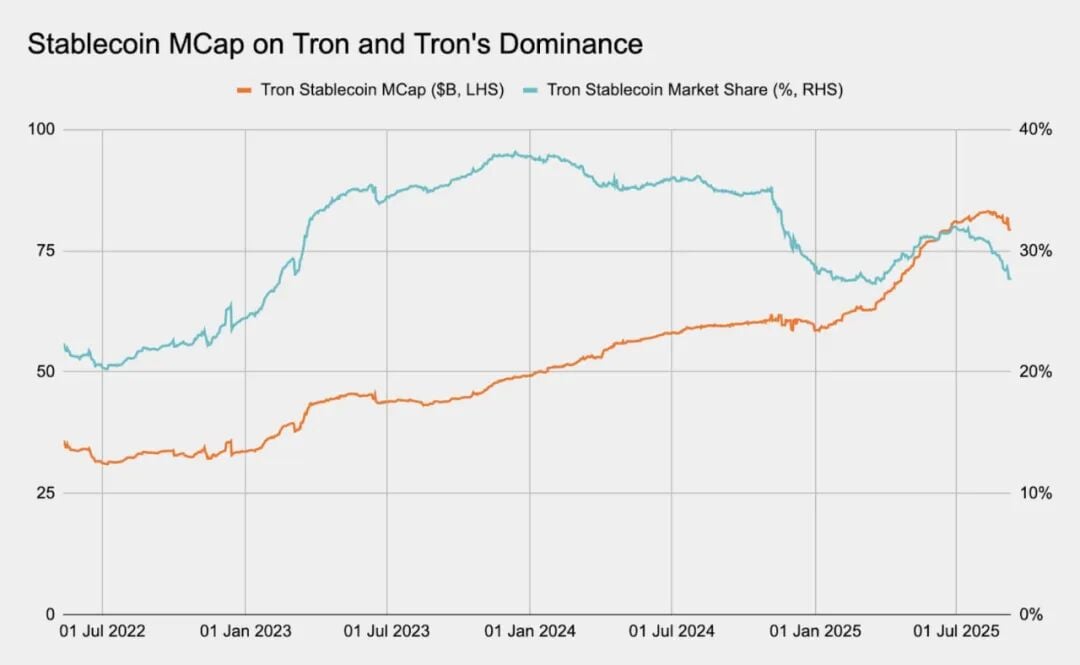

例如,Plasma與TRON等第一層網路專注於“全球穩定幣支付”,提供即時轉帳、極低手續費與完整EVM相容性。

這些鏈的競爭優勢並非“通用吞吐量”,而是“佔據細分賽道”。

其差異化核心在於“實用性與敘事”,而非單純的“架構”,反觀Kadena,二者皆無。

這種轉變標誌著產業進入「更成熟階段」:從「技術虛榮」轉向「經濟引力」。

因此,能在「即將到來的整合浪潮」中存活的鏈,必須具備以下特質:吸引真實用戶的「持續性需求」、穩定的交易量,以及「能證明自身區塊空間價值」的價值循環。

即將到來的整合

Kadena的失敗,預示了加密貨幣「過度建設的基礎設施層」的未來方向。市場無法支撐「數百條鏈爭奪同一批流動性與開發者資源」的現狀。

在以往週期中,「狂熱資本」掩蓋了產業低效,創投基金孵化數十個第一層網路項目,預設每個項目都能找到細分賽道。

但“流動性並非無限”,用戶始終傾向於“便利性更高”的選擇。

未來幾年,「整合」將取代「擴張」:部分網路將透過「共享排序器」或「模組化框架」實現合併或互通性;另一些則會悄悄沉寂,僅在GitHub存檔中留下痕跡。

而只有那些「具備明確垂直領域定位」(如遊戲、社交、現實世界資產(RWA)、機構金融)的網絡,才能作為「獨立生態」存活。

這一邏輯與早期互聯網相似:曾經有數十種協議爭奪主導地位,但最終只有HTTP、DNS等少數協議成為“通用標準”,其餘則被默默淘汰。

如今,加密貨幣產業正進入自己的「淘汰階段」。

對開發者而言,這意味著「虛榮鏈」將減少,更多「可組合基礎設施」將搭建在「已驗證生態」之上。

對投資者而言,這是一個提醒:“佈局第一層網絡”不再是“對創新的廣譜押注”,而是“對'網絡引力'的選擇性押注”,核心在於“吸引並留存資本”的能力,而非單純的“計算能力”。