長話短說:

隨著Hyperliquid 等去中心化衍生性商品平台的爆炸性成長以及Pendle 資金費率交易的推出,加密貨幣資金費率市場正在不斷發展。具體而言,兩種結構性力量可以歸因於資金費率市場的動態,從而創造了可預測的交易機會:

- 公式的錨點(下限):永續掉期合約公式內建利率成分,迫使利率聚集在0.01% 左右(正偏差)。數據顯示,2025 年第三季92% 以上的資金費率為正。

- 交易者行動:不要押注持續的負利率。該公式正在積極推動利率上漲。

- 套利資本(上限):包括Ethena 等參與者在內的數十億美元的機構資本,在利率飆升時立即做空高溢價合約。

- 交易者行動:不要指望高利率會持續下去。飆升是短暫的,因為套利活動會迅速將溢價和利率推回到0.01% 的基線。

與幣安和Hyperliquid 相比,BitMEX 的資金費率最為穩定,達到0.01% 錨點的次數比其他交易所更高。就波動性而言,ETH 的Beta 值高於BTC。

想在資金費率交易中取得成功,必須掌握市場結構,而非市場情緒。

引言

九年前,BitMEX 發明了永續合約,從根本上改變了人們交易加密貨幣的方式。在我們先前的第二季衍生性商品報告《資金費率的演變:BitMEX XBTUSD 資金費率九年分析》中,我們詳細介紹了它從一個波動性較大的投機性工具發展成為一個成熟穩定的市場的歷程。現在,我們正在見證這一演變的下一個階段:一個專門的資金費率交易市場的出現。

資金費率交易允許交易者進行價格投機,並交易市場本身的底層機制。但是是什麼驅動著這些機制呢?在本報告中,我們將深入探討永續合約市場的動態和資金費率公式,為加密貨幣交易者提供重要見解。

我們的研究結果指出了影響資金費率的兩個強大因素: 0.01%/ 8 小時資金費率公式錨定的引力,以及強制執行該公式的機構套利資本的巨大力量。本報告將以2025 年第三季的數據為基礎,探討這些發現,並基於此結構性理解為交易者提供一些關鍵要點。

資金費率九年演變回顧

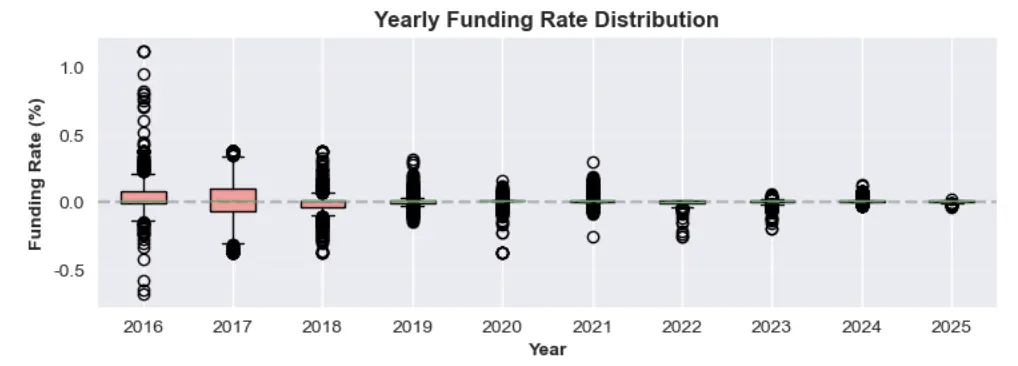

正如我們在先前的報告中所探討的,比特幣等主要代幣的加密資金費率市場已經成熟。在永續合約的早期多頭時期,比特幣資金費率經常超過0.2%/ 8 小時,相當於年化利率超過200%。

圖1:2016 年至2025 年年度資金費率分佈

多年來,隨著市場深化和更多機構資本的流入,這種波動性逐漸減弱。 2024-2025 年周期確立了新的常態:平均資金費率目前穩定在0.01%/8 小時的基線附近徘徊。這種情況發生在永續合約溢價極低時,導致費率預設與其利率成分掛鉤——這是金融市場系統性高效的標誌。

解析資金費率結構

資金費率市場為何會發生如此劇烈的變化?這現象可以用兩個關鍵因素來解釋:

- 資金費率公式規定,當永續合約價格與現貨價格的偏差不大時,費率預設為基準利率為0.01%/8 小時。

- 大量資金用於基差交易,以獲取高額資金費率。

讓我們更詳細地探討這些概念。

因素1:公式的錨點(隱密的正向偏誤)

永續合約的資金費率旨在使合約價格與標的資產的現貨價格保持一致。在BitMEX 和其他一些交易所,資金費率每八小時計算一次,計算公式包含兩個主要組成部分:溢價指數和利率,並透過箝制機制進行平衡。

BitMEX、幣安和Hyperliquid 等交易所的資金費率通用公式為:

F=P+clamp(I−P,−0.05%,0.05%)

以下是公式各部分的詳細說明。

- 資金費率(F):永續掉期合約多頭和空頭持倉者之間定期支付的款項。

- 平均溢價指數(P):透過追蹤永續合約價格與現貨價格之間的差額來衡量市場情緒。以資金費率期間的平均值計算。

- 如果P 為正,則表示合約以溢價交易(高於現貨價格)。多頭部位支付空頭部位。

- 如果P 為負,則表示合約以折價交易(低於現貨價格)。空頭部位支付多頭部位。

- 利率(I):固定利率,通常設定為8 小時0.01% (或年利率10.95%)。 0.01%/ 最初是BitMEX 為激勵套利交易者提供流動性而設定的任意數字。

- 箝位函數clamp(x, min, max):一種緩衝機制,用於確保利率與溢價指數(I−P) 之間的差值不會過大。差額上限為+0.05%,下限為-0.05%,以防止資金費率波動過大。

情境1:略有溢價/折價,資金費率= 0.01%/8 小時

該公式的一個關鍵特性是,當市場相對平靜時,它能夠將資金費率穩定在基準利率(0.01%)。

黃金法則:只要平均溢價指數(P) 維持在-0.04% 至+0.06%的範圍內,資金費率(F) 就會剛好為0.01% 。

在此範圍內, Clamp 函數可以完美抵銷溢價或折價,使資金費率預設回到利率。

範例A:小幅溢價

假設平均溢價指數(P) 為+0.02% 。

- 計算差額:I−P=0.01%−0.02%=−0.01%

- 應用箝位函數:由於-0.01% 在[-0.05%, +0.05%] 範圍內,因此箝位值為-0.01%。

- 計算最終利率: F=P+(箝位值)=0.02%+(−0.01%)=0.01%

範例B:小幅折價

現在,假設平均溢價指數(P) 為-0.03% 。

- 計算差額: I−P=0.01%−(−0.03%)=0.04%

- 應用箝位函數:由於0.04% 在[-0.05%, +0.05%] 範圍內,因此箝位值為0.04%。

- 計算最終利率: F=P+(箝位值)=−0.03%+0.04%=0.01%

這兩個例子都表明,無論平均溢價指數(P) 略高於或低於資金費率,最終利率始終為0.01%

情境2:正向偏差(折價期間資金費率為正)

許多永續合約設計的一個關鍵點是其固有的正向偏差。這意味著即使合約交易價格略有折價,多頭部位通常仍會向空頭部位支付少量費用。這是因為固定正利率(I=0.01%) 起到了底限的作用。

這也解釋了為什麼資金費率通常是一個較小的正數(例如0.005%)而不是負數。

例:正資金費率的永續合約折扣

假設市場看跌,平均溢價指數(P) 跌至-0.045% 。

- 計算差額: I−P=0.01%−(−0.045%)=0.055%

- 應用箝制函數:差額0.055% 超出了箝制函數的上限。因此,箝制函數會將該值強制降至最大值0.05%。

- 計算最終費率: F=P+(箝制值)=−0.045%+0.05%=0.005%

在此範例中,儘管永續合約的交易價格低於現貨價格,但資金費率仍為正。多頭仍在向空頭支付,這表明結構性偏好有利於具有正向偏好的空頭部位。

情境三:當資金費率變為零或負值時

要使資金費率變成中性或負值,市場折讓必須足夠顯著,以克服利率帶來的正偏差。

- 當溢價指數(P) 恰好為-0.05%時,資金費率變為0.00%。

- I−P=0.01%−(−0.05%)=0.06%

- 箝制值將其上限設為0.05%

- F=P+(箝制值)=−0.05%+0.05%=0.00%

- 當平均溢價指數(P)跌至-0.05%以下時,資金費率變成負值。例如,如果P=−0.10%,資金費率將變為負值,空頭將開始向多頭支付費用以激勵買入,並將合約價格推回至現貨價格附近。

因素二:海量的資金利率套利資本

資金費率公式定義了規則,而套利資本則負責執行規則。目前,各大加密貨幣交易所主要代幣(比特幣、以太幣、Solana)的未平倉合約規模已達數百億美元。從自營交易公司到像Ethena 這樣的DeFi 協議,套利參與者擁有數十億美元的資金,一旦資金費率變得具有吸引力,便可立即投入使用。當永續合約價格出現高溢價時,這些機構會賣出永續合約,買入現貨資產,以收取高額資金費率,從而壓縮溢價。

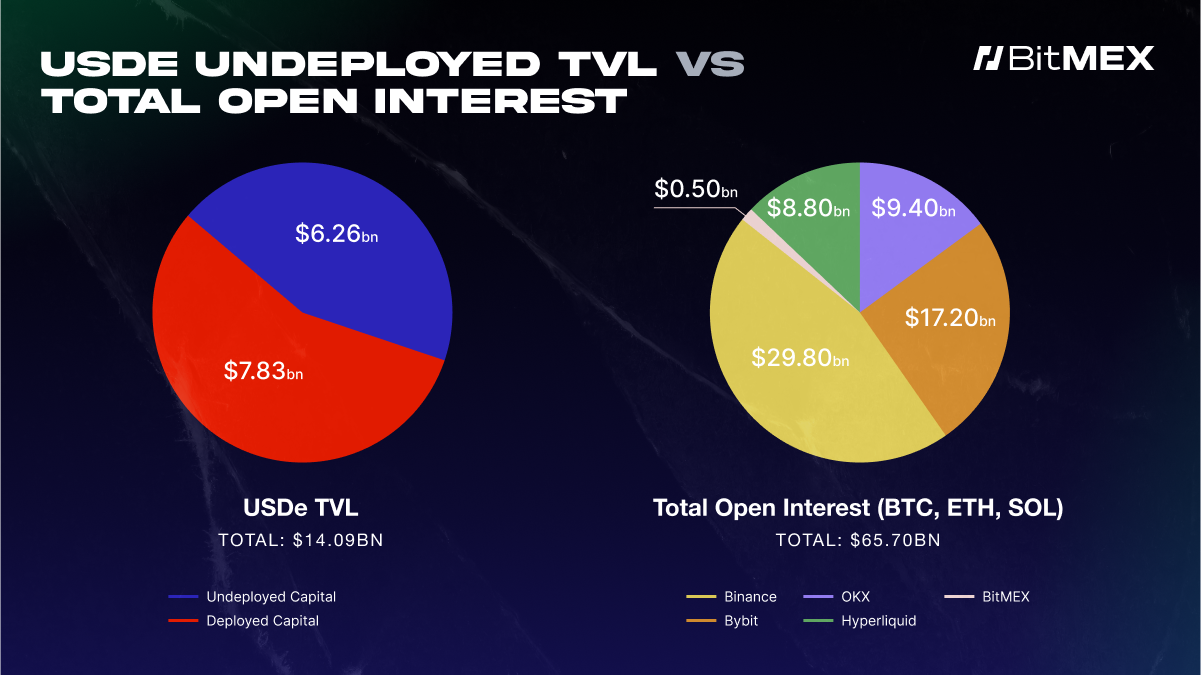

圖2:2025 年9 月25 日Ethena (USDe) 鎖定總價值與各大加密貨幣交易所BTC、ETH 和SOL 的總未平倉合約量

圖2 清楚地展現了Ethena 的USDe(一個主要的資金利率套利平台)如何在解釋短暫的高資金利率方面發揮重要作用。左側圓餅圖顯示,Ethena (USDe) 擁有78.3 億美元的待部署資金。右側圓餅圖顯示了各大交易所(截至2025 年9 月21 日)的總未平倉合約量,為657 億美元。比較兩張圓餅圖,可以清楚看出,像Ethena 這樣的單一協議發揮著巨大的作用——其未部署資金量高達市場未平倉合約量的12% 。

每當資金費率變得有吸引力時,機構就會部署其可用的資金來獲取利潤。這種套利策略會將高資金利率壓低。

簡而言之,大量的未部署資金池充當了資金費率的上限,阻止其長期保持高位。

觀點實戰:2025 年第三季資金費率回顧

為了分析上述關於資金費率下限和上限的理論是否成立,我們分析了BitMEX、幣安和Hyperliquid 2025 年第三季的資金費率數據。這證實了上一節討論的兩個核心理論:

- 資金費率在絕大多數時間內保持正值,這是由計算公式中的結構性正向偏差所驅動的。

- 資金費率很少能維持遠高於0.01% 基線的水平,因為來自Ethena 等機構的大量套利資金會介入,壓縮高溢價。

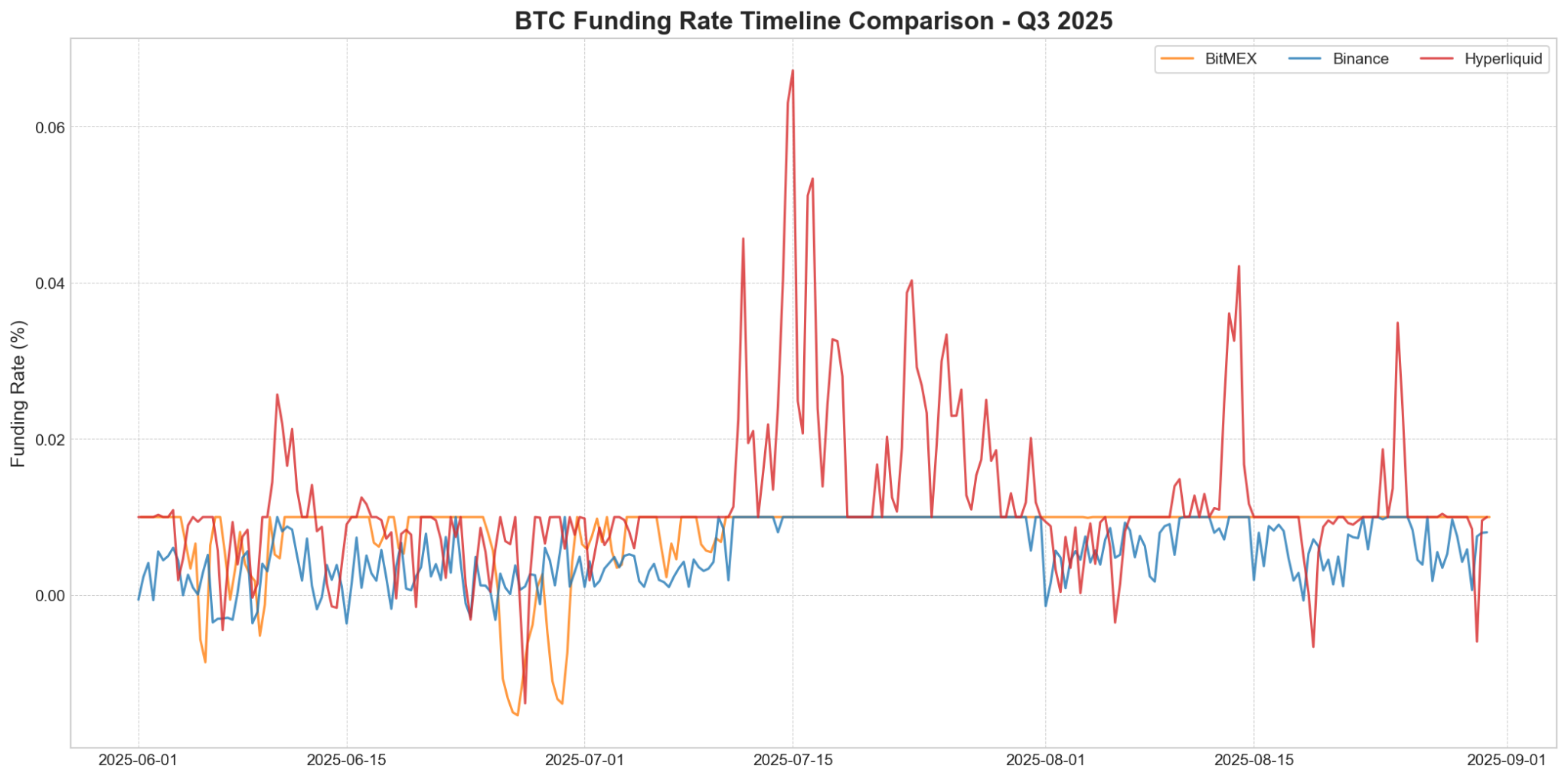

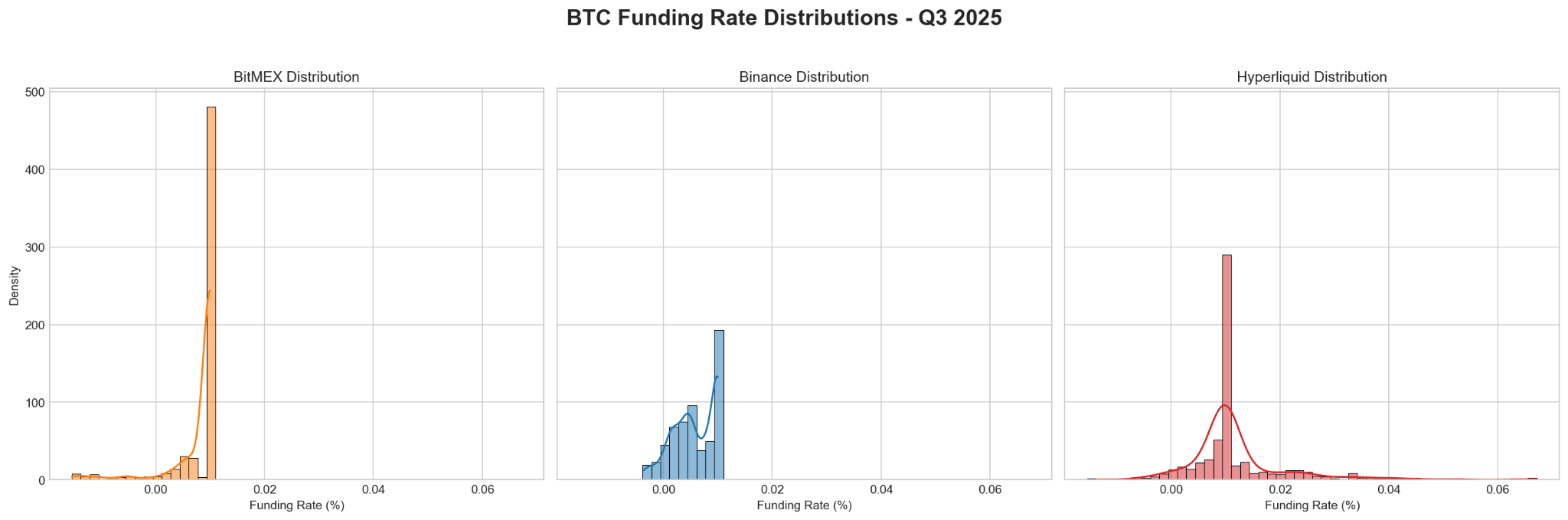

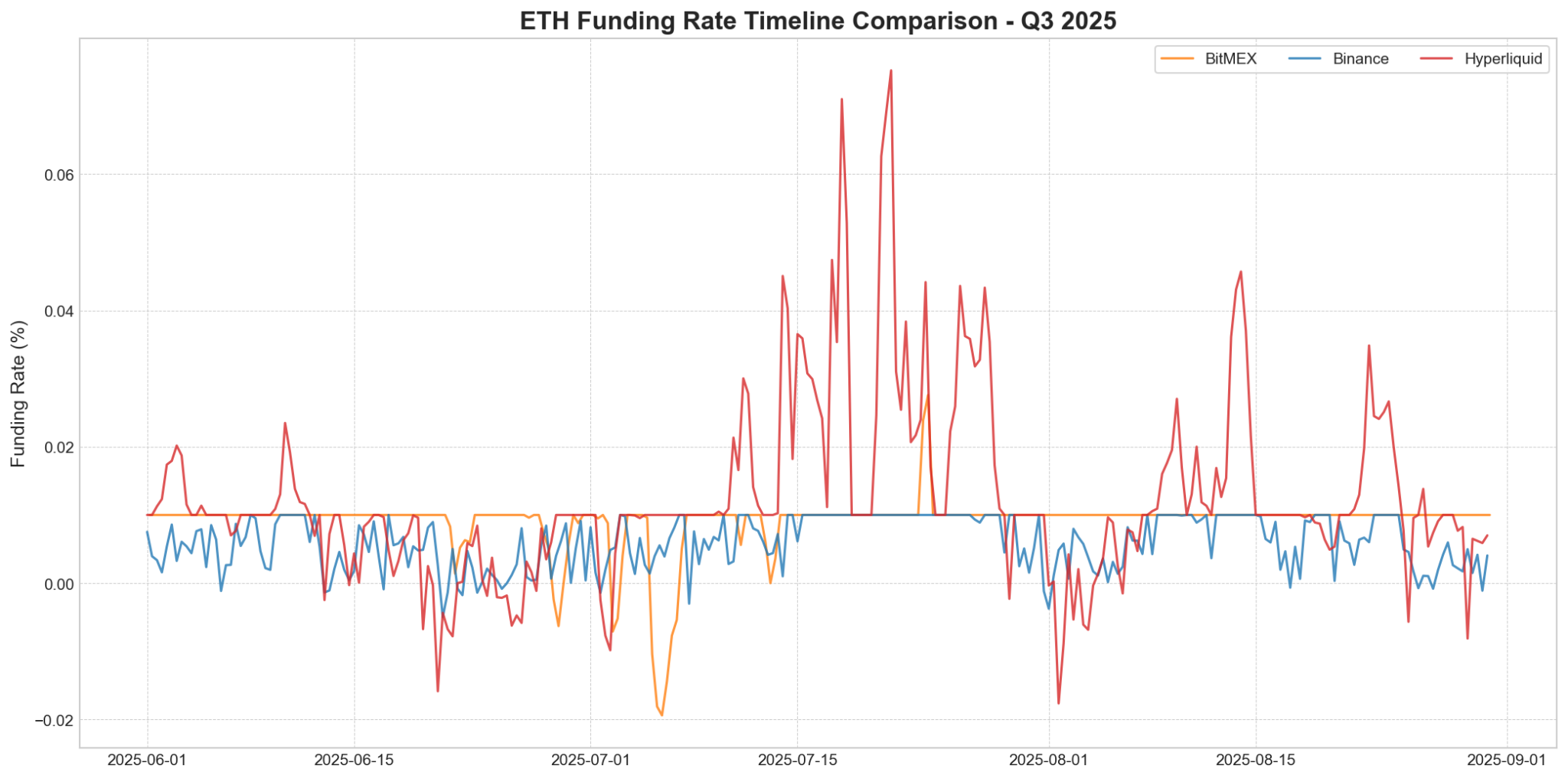

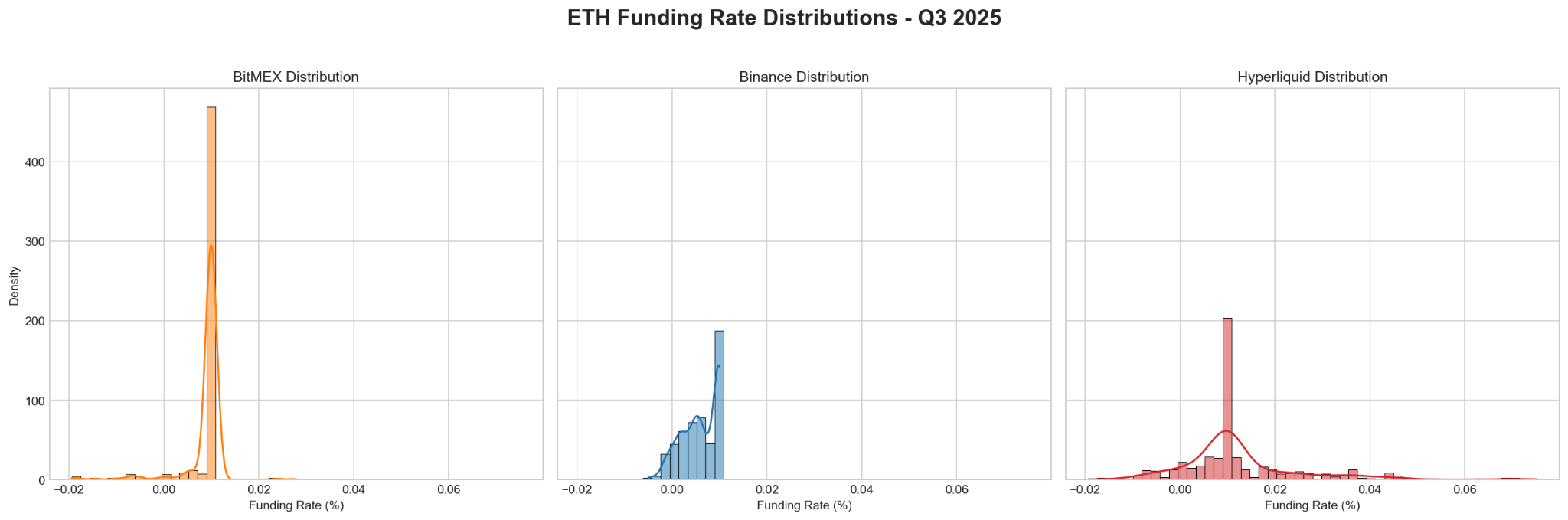

圖3 和圖5 顯示了2025 年第三季BTC 和ETH 的資金費率歷史,這證實了我們兩個核心的發現。首先,這三個平台的資金費率在本季度的絕大多數時間內都保持正值,這是公式結構性正向偏差的直接結果。其次,它表明BitMEX 和幣安的資金費率一直緊緊錨定在0.01% 的基線附近,體現了套利資本的強大效應。

值得注意的例外是Hyperliquid,其資金費率表現出顯著的波動性,並經常飆升至遠高於該基線的水平——我們將在下一節中剖析這一現象。

圖3:2025 年第三季各交易所BTC 資金費率的差異走勢。 Hyperliquid(紅色)表現出顯著的波動性,且急劇上漲通常超過0.01% 的上限。相比之下,BitMEX(橘色)和幣安(藍色)提供了更穩定的利率環境。

圖4:2025 年第三季各交易所BTC 資金費率分佈。

圖5:2025 年第三季ETH 資金費率對比,揭示了與BTC 類似的行為模式。高流動性(紅色)的特徵是波動性高且頻繁大幅波動,而BitMEX(橘色)和幣安(藍色)則維持著更穩定、更可預測的利率環境。

圖6:2025 年第三季BitMEX、幣安和Hyperliquid 的以太坊資金利率分佈。此圖顯示,三家交易所最常見的以太坊資金費率均為0.01%,其中BitMEX 最穩定,而Hyperliquid 波動性最大。

各交易所資金費率差異:穩定性vs. 波動性

BitMEX、Hyperliquid、幣安和Hyperliquid 平台比特幣(BTC) 資金費率分析

$BTC 資金費率資料(2025 年第三季)

| Exchange | Mean | Std Dev | Min | Max | Freq. of 0.01% | Freq. Positive |

| BitMEX | 0.0081% | 0.0049% | -0.0154% | 0.0100% | 78.19% | 93.83% |

| Binance | 0.0057% | 0.0039% | -0.0036% | 0.0100% | 30.70% | 92.54% |

| Hyperliquid | 0.0120% | 0.0097% | -0.0139% | 0.0672% | 39.45% | 95.98% |

BitMEX、Hyperliquid 和Binance 上的以太坊(ETH) 資金費率分析,以及Hyperliquid

$ETH 資金費率資料(2025 年第三季)

| Exchange | Mean | Std Dev | Min | Max | Freq. of 0.01% | Freq. Positive |

| BitMEX | 0.0090% | 0.0045% | -0.0194% | 0.0276% | 87.52% | 95.12% |

| Binance | 0.0060% | 0.0038% | -0.0050% | 0.0100% | 31.71% | 92.68% |

| Hyperliquid | 0.0126% | 0.0131% | -0.0176% | 0.0752% | 33.57% | 88.81% |

上圖清楚顯示了BitMEX 與Hyperliquid 和幣安等其他交易所在資金費率穩定性上的差異。

- BitMEX:作為歷史最悠久的加密貨幣衍生品交易所之一,BitMEX 是基準。在分析期間內,BTC 的資金費率在78.19% 的時間內恰好為0.01%,ETH 的資金費率在87.52% 的時間裡恰好為0.01%。低標準差指標顯示其資金費率最具預測性。這反映出BitMEX 上BTC 和ETH 永續合約的溢價在大多數情況下與現貨價格持平。

- 幣安:作為最大的加密貨幣交易所,幣安的BTC 和ETH 平均資金費率最低,中位數始終低於0.01%。這表明與BitMEX 相比,幣安存在持續的做空壓力。這反映了長期的平均市場情緒,而非一時衝動。

- Hyperliquid: Hyperliquid 的資金費率波動性在三家交易所中最為顯著,其平均資金費率和標準差始終最高。這直接源自於其1 小時資金費率計算窗口,以及其無法提供像BitMEX 那樣高的槓桿,這使其對基差反應過度。其觀察到的最高BTC 和ETH 資金費率分別為0.067% 和0.075%,遠超其他交易所的水平,凸顯了其資金費率波動劇烈的趨勢。

比特幣vs. 以太幣資金費率

雖然兩種資產的資金費率在各交易所的整體趨勢相似,但數據揭示了一個關鍵差異: 2025 年第三季度,ETH 的資金費率表現出「更高beta 」。

- 略高的費率:在所有交易所,ETH 的平均資金費率略高於BTC。

- 波動性顯著較高:在Hyperliquid 平台,ETH 的資金費率為0.0131%,比BTC 的0.0097%高出近35%。這意味著ETH 的資金費率不僅平均水平更高,而且波動性也更大,更容易出現極端高峰。

交易者關鍵要點

了解這種市場結構,可以為識別高勝率交易提供框架。交易者無需預測市場情緒,而是可以押注市場自身規則的執行。

1. 結構性底線:切勿對抗公式的正向偏差

一項核心發現是,資金費率絕大多數為正值——我們2025 年第三季的數據顯示,超過92%的時間都是如此。這並非隨機的;這是公式中+0.01% 的利率成分的直接結果,該成分提供了持續的推動力。即使您極度看跌,也請記住,低於0.01% 的正資金費率已經意味著永續合約的交易價格低於現貨價格。要使利率變成負值,市場必須克服這種內在的正向偏差。

。因此,如果像Boros這樣的市場顯示隱含資金費率接近於零,那麼做多比做空並期望利率持續為負具有結構性優勢。在這種情況下,資金費率公式並非您的朋友——它正在積極地將利率推回到正值區域。

2. 套利上限:不要指望高利率會持續

就像公式創造了一個軟底線一樣,大型機構資本的可用性也創造了一個硬頂線。一旦資金費率大幅攀升至0.01% 的基準線以上,它們就會帶來兩位數的年化收益率,這對套利者來說難以抗拒。

來自機構和DeFi 協議的數十億美元資本正在持續關注這些機會。當溢價出現時,他們會同時做空永續合約並買入現貨資產,這種交易會迅速壓縮溢價,並迫使資金費率回落。這意味著,雖然利率可能會飆升,但這些飆升本質上是不穩定且短暫的。押注持續的高利率,就是押注市場中龐大、有效率且資本充足的細分市場。

結論

資金費率交易是加密貨幣產業的新興趨勢,在BitMEX,我們期待見證加密貨幣衍生性商品的下一個變革。我們的分析表明,在資金費率市場中取得成功並非源自於預測混亂的市場情緒,而是源自於掌握市場的基本結構。

兩個核心因素——資金費率公式對0.01% 的吸引力以及執行公式的龐大套利資金池——創造了一個極具可預測性的市場環境。透過理解利率為何被錨定以及負利率為何是異常現象,交易者可以超越價格投機,並利用BitMEX 九年前開創的市場架構中蘊含的高機率機會。