作者: Sandy Carter

編譯:Tim,PANews

PANews編按:本文發佈於11月23日,當時比特幣價格低於85,000美元,市場處於極度恐慌狀態,作者回顧了這場暴跌的發生並分析了可能的原因。

比特幣較高峰下跌30%,黃金也從4,200美元上方回落。根據《金融時報》報道,納斯達克遭遇自2025年4月以來最糟糕的一周,尤其是權重科技股。當比特幣漲至12.6萬美元時,我的朋友還在討論《福布斯》文章中強調的其資產潛力,現在卻紛紛問我"比特幣會歸零嗎?"

當「數位黃金」與實體黃金一同暴跌,而備受追捧的AI概念股也集體崩盤時,我們目睹的是基本面轉變,還是僅僅一次大回調?這是否意味著2025年萬物齊跌的大崩壞正在上演?

當所有資產(包括那些通常呈現負相關性的資產,例如黃金與美股)同步下跌時,這種情況實屬罕見,因此我對此進行了思考以研究市場動向。

歸根究底, 2025年的這場崩盤不僅是比特幣或AI領域的個別事件,本質上是一場流動性危機。

而流動性危機正在重塑各資產之間的關聯性。

AI與金融市場怎麼了?

就在一個月前,根據CME的聯準會觀察工具,聯邦政府12月降息的機率高達93.7%。如今降息機率已跌至44.9%,短時間內大幅下降。當投資人意識到他們對聯準會政策方向的預判出現集體錯誤時,便會同時進行自我修正。

降息通常能同時提振股票和黃金、加密資產等另類資產的表現,因為借貸成本降低而現金價值下降。但當預期落空時,就會出現相反的情況,有時會引發更猛烈的逆轉,例如2015年。

同時,市場上開始出現關於AI泡沫的討論。

哥倫比亞廣播公司新聞分析家指出:「AI公司意識到,若將巨額資金投入數據中心建設,勢必會對利潤造成壓力。」數據正揭示了這樣的殘酷現實:微軟和谷歌宣布2024至2025年間將合計投入超過2500億美元建設AI基礎設施,但在財報電話會議相應中,這些投資能否帶來明確計算收益。

更令人擔憂的是,AI相關的SaaS軟體公司呈現出預期與績效的脫節。 Palantir目前的交易價格達到其可追蹤收益的180倍,而其客戶獲取成本同比翻倍,這與網路泡沫時期的狀況如出一轍。

麥肯錫最新報告顯示,在使用生成式AI的企業中,僅23%實現了可觀的效益提升,但這些公司仍需增加AI投入。儘管業界持續熱議AI為企業創造的價值,但實際成效往往難以量化,且幾乎沒有企業公開其應用成果。

就連FANG這些科技巨頭也遇到了問題。英偉達宣布營收實現正成長,股價卻出現下跌。這確實表明,在當前動盪時期,即便業績出色也難擋市場下跌慣性。值得注意的是:循環收入也於事無補。根據The Register報道,英偉達擬向OpenAI投資1000億美元,而OpenAI則會反向採購價值1000億美元的英偉達晶片,這波操作看起來像是英偉達在自掏腰包創造收入。

過去三個月間,美元終於飆升至高位。這實際上使得國際買家購買黃金、比特幣等資產的成本上升。美元走強打破了黃金的傳統避險功能,意味著投資人並未湧向黃金等貴金屬。隨著美元走強,黃金失去了避險地位,未能為投資者提供避風港。

比特幣暴跌:死亡螺旋還是牛市回檔?

目前,比特幣正與股票同步波動,而非充當對沖工具。這一現實打破了比特幣是"數位黃金」的說法。根據The Block報道,機構投資者已從比特幣ETF中撤資9億美元。當市場需要比特幣走向獨立行情時,它卻與科技股亦步亦趨。事實上,黃金、股票和長期債券的當前表現均優於比特幣。

然而比特幣歷史上總是充滿韌性,其發展歷程中既經歷過暴跌,也出現過驚人反彈。雖然這次情況有所不同,機構投資者、退休基金、上市公司及ETF均對比特幣進行佈局,這些因素共同構築了過去不曾存在的市場基礎,為比特幣提供了前所未有的底部支撐與價值背書。

對比特幣在8萬至8.5萬美元區間的下行保護需求激增,問題不再是比特幣能否存活,而是它如何從當前所處的拋售狂潮中企穩反彈。

比特幣投資者的啟示

2025年的秋季崩盤揭示了加密市場機制的根本轉變。市場所傳遞的重要訊息是:輕鬆賺錢的時代已經終結,價值投資正成為核心導向。投資人不再著眼於投機炒作,而是聚焦基本面分析。這套投資準則對人工智慧企業、比特幣交易者乃至整個產業同樣適用。

有些人對於我們可能身處AI泡沫之中並不以為意。 Robert Metcalfe曾指出:“泡沫是創新的催化劑,它能催生原本可能不會出現的創新。”Sarbjeet Johal也認為:“泡沫是系統自我修復機制的體現,說明整個體係正在按設計正常運作。”

但我們現在的確面臨資產關聯性問題。機構投資者的湧入引發了加密市場與傳統科技股之間的新關聯。當納斯達克指數遭遇2025年4月以來最糟糕的單週下跌時,比特幣不僅未能起到對沖作用,反而放大了跌幅。

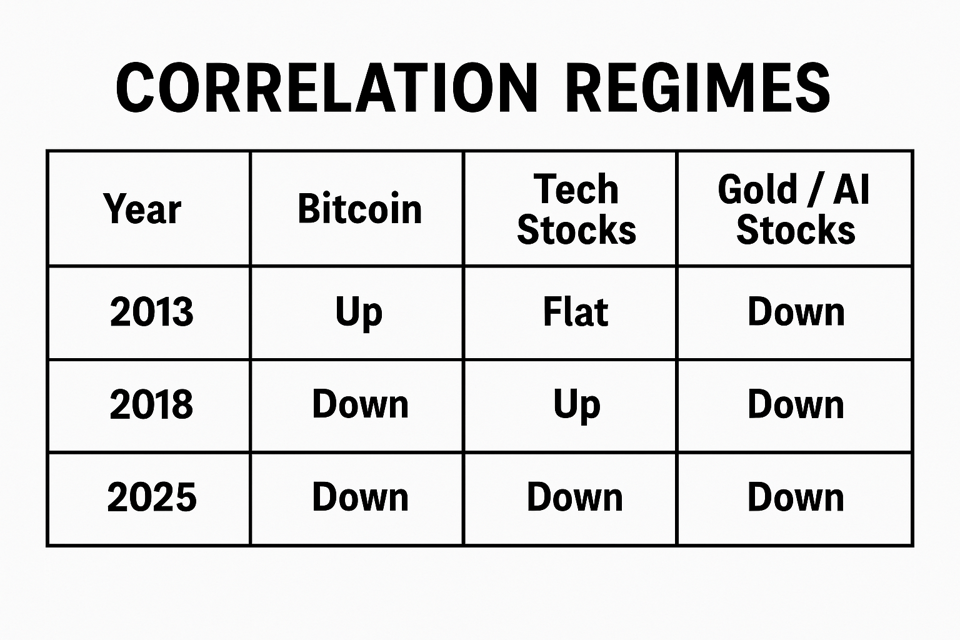

2013年比特幣暴漲而科技股持平、黃金暴跌;2018年加密市場遭遇拋售而科技股上漲;到了2025年,從黃金、比特幣到AI股票首次在同一天集體迴調,這正是流動性驅動市場的典型特徵。

資料來源:CoinMarketCap比特幣價格歷史資料、納斯達克歷史指數資料、Macrotrends黃金走勢圖表

其結果是市場出現了傳統多元化策略失效的局面。

後市觀察:未來90天決定比特幣走勢

未來90天內,最直接的催化劑是聯準會12月18日的議息會議。若聯準會決定降息,風險資產或將在年底出現緩解性反彈。但需重點關注聯準會對2026年的政策指引,任何暗示利率將維持高位更久的訊號都可能引發新一輪拋售。

對於比特幣,專注於三個關鍵價位:85,000美元代表機構支撐位,主要ETF資金曾在此水平大量流入;若跌破75000美元可能預示新的問題出現;而突破95000美元則將確認牛市格局依然完好。這些價位將在未來4-6週內經受市場考驗。

關注英偉達第四季財報(圖片由Justin Sullivan/Getty提供)

AI股票遵循不同的周期規律。第四季財報季將成為關鍵試金石,AI公司必須展示人工智慧投資帶來的強勁回報。密切留意英偉達對資料中心需求的預測,以及FANG四大科技巨頭的AI營收資料。若任何一方未達預期,或將引發新一輪板塊普跌。

比特幣會歸零嗎?

比特幣幾乎不可能歸零,但這次暴跌展現出更深層的轉變:比特幣已從革命性的外來者蛻變為成熟的參與者。

真正的關鍵問題已不在於生存,而在於其身分。

一種被設計為與宏觀不相關的數位資產,現在與納斯達克同步波動,會有什麼結果?

這種身份焦慮並非暫時現象。比特幣未來十年的走向歸結為一個簡單選擇:是繼續作為宏觀敏感型的機構資產,還是重拾其獨立屬性?

選擇機構化路徑,意味著比特幣將如同高Beta值的科技股般交易,其走勢由聯準會政策與基金部位驅動。而選擇去中心化路徑則需要不同的催化要素:包括更高程度的自我託管、更強大的L2採用率、日益上升的鏈上穩定幣轉帳數以及可持續的挖礦經濟模式。

當下持有比特幣的這一代人,信奉的是其「數位黃金」的價值敘事。而未來世代將決定比特幣是重拾去中心化初衷,還是甘心淪為多元化投資組合中的普通資產。

2020年後的「全面普漲」行情已落幕。如今,我們正重返基本面投資時代。

市場如人生,最耐人尋味的改變往往發生在萬物崩塌的末日時刻。從混沌中涅槃而生的比特幣,或許將偏離初心,但這未必都是壞事。