作者:Thejaswini MA

資料來源:thetokendispatch

編譯:白話區塊鏈

一場戰爭正在你的口袋裡悄悄上演,而大多數人甚至沒有察覺。

美國兩大金融應用——Robinhood和Coinbase——正在對數百萬用戶進行截然相反的實驗。 Robinhood在App Store金融類排名第14,Coinbase排名第20,兩者市值均約800億美元。它們都瞄準年輕投資者,卻認為對方的方式完全錯誤。

兩種實驗在某種程度上都成功了。

Robinhood與Coinbase的本質

這兩家公司並非傳統意義上的競爭對手,而是在同一個實驗對象(我們)上進行不同實驗。

Robinhood看到金融的痛點,提出:「如果我們修復所有煩人的部分呢?」他們提供15種加密貨幣、零佣金交易,以及無需金融學位就能購買特斯拉股票的介面。他們的理念是:你不需要懂香腸如何製作,就能吃到熱狗。

Coinbase則走相反路線,提出:「如果我們在區塊鏈技術上重建整個金融系統呢?」Coinbase收費高於Robinhood等競爭對手,但為想要全面接觸加密生態的用戶打造平台,提供260多種加密貨幣。他們押注傳統金融最終將上鍊,並希望成為這項轉型的基礎設施。

Coinbase執行長Brian Armstrong表示:“未來5到10年,我們的目標是成為全球領先的金融服務應用,因為我們相信加密貨幣正在吞噬金融服務,而我們是頭號加密公司。所有資產類別——貨幣市場基金、房地產、證券、債務——都將上鍊。”

兩家公司2021年相隔數月上市,市值皆為800億美元,目標都是手機優先的年輕投資者,但他們的產品彷彿為不同物種設計。

這不是一場爭奪主導權的戰爭,而是一場服務不同金融未來的競賽。

加密產品擴張的競賽

兩家公司都在加速擴展加密產品,但方式截然不同。

Robinhood近期公告顯示,他們試圖直接超越Coinbase。 6月,他們推出Robinhood Chain——自己的Layer-2網絡,支持Token化股票、加密交易,未來也將支持SpaceX和OpenAI等籌得資產。歐洲用戶已可全天候交易Token化的美國股票,而非僅限市場交易時間。這是加密用戶期望的24/7交易模式,應用於傳統資產。

他們也推出ETH和SOL的加密質押,收購歐洲最古老的加密交易平台Bitstamp(耗資2億美元),並計畫為歐洲用戶推出加密永續期貨。他們打造的加密基礎設施與現有股票交易體驗無縫融合,而非將加密功能簡單嫁接到傳統經紀業務。

這一切——鏈、Token化股票、低費用——都為下一代投資者設計,他們將繼承數萬億美元財富。

在費用戰中,Robinhood加密交易費用約為40個基點(0.4%),而Coinbase同等交易可能高達1.4%或更高。購買1000美元比特幣,Robinhood收費約4美元,Coinbase則為14美元以上。

Robinhood透過訂單流支付獲利,市場maker為執行零售交易支付費用,類似其股票交易模式。這種成熟模式讓他們提供「免費」交易仍能賺錢。

但Coinbase提供Robinhood無法匹敵的功能:真正的加密貨幣所有權。在Robinhood,你買的是加密貨幣“借據”,僅是Robinhood欠你的加密資產收據。你無法將比特幣轉移到自己的錢包,也無法在其他地方使用,只能在Robinhood應用程式內買賣。你無法參與DeFi、質押大多數Token,或將加密貨幣用於買賣以外的其他用途。

對大多數人來說,這無所謂,他們只想要加密貨幣敞口,而不是實用性。但對希望進行複雜加密操作的用戶,Coinbase是美國主要平台中唯一現實選擇。

Q2財報解析

今年夏季的財報揭示了兩種方式的成效。

Robinhood表現亮眼。總營收年增45%,達9.89億美元。加密收入暴增98%,達1.6億美元(從去年佔總收入10%增至本季16%),儘管整體加密市場相對平穩。他們擁有2650萬活躍帳戶,管理資產2,790億美元,較去年同期成長99%。透過收購Bitstamp新增約52萬名加密用戶,Bitstamp在6月收購完成後產生70億美元名目加密交易量。

平台資產達2,790億美元,較去年成長99%,淨存款138億美元。活躍帳戶成長10%至2650萬,現金餘額激增56%至327億美元,顯示客戶錢包份額增強。

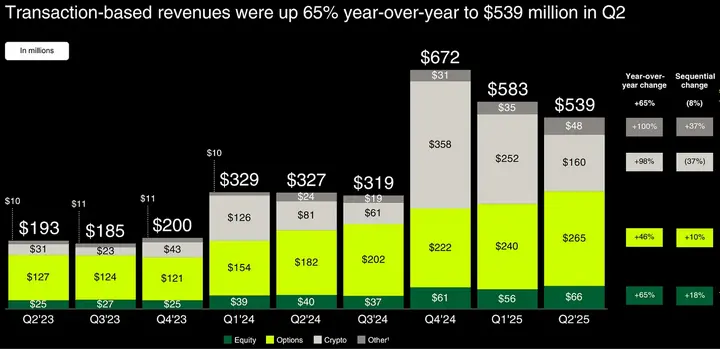

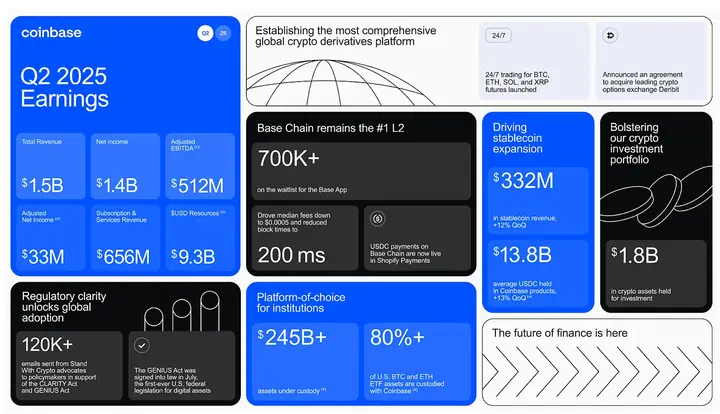

Coinbase則經歷「艱難一季」。總營收較Q1下降26%至15億美元,未達分析師預期。交易收入下降39%,因零售交易萎縮。財報日股價下跌16%,投資人試圖判斷這是暫時低迷還是高費用模式的訊號。

但稱本季失敗忽略了全貌。 Coinbase實現14億美元淨收入,高於5.12億美元調整後EBITDA,主要得益於投資組合和戰略加密資產持有的15億美元未實現收益。即使剔除這些一次性收益,調整後淨收入仍有3,300萬美元,顯示實際獲利能力。

營運費用增加主要因5月資料外洩導致的3.07億美元一次性損失。核心成本(技術、行政、行銷)實際下降,顯示成本控制能力。 USDC穩定幣業務收入達3.32億美元,平均餘額成長13%。託管資產創歷史新高2457億美元。 Prime Financing(機構融資)餘額也創新高,這是Coinbase Prime的一部分,為對沖基金、家族辦公室等提供託管、交易、借代和融資服務。

Coinbase持續推出新產品:新衍生性商品、擴充Base鏈、推出Coinbase One Card。儘管收入下降,基礎依然穩固。

Coinbase的基礎設施帝國

Coinbase的基礎建設策略更為複雜。他們為機構託管2,457億美元資產,佔機構加密市場很大份額。當你透過401k購買比特幣ETF,很可能使用的是Coinbase基礎設施。

Coinbase是80%+美國比特幣和以太坊ETF的主要託管方,管理約1134億美元(佔加密ETF總資產1400億美元)。黑石的IBIT或富達的FBTC需要儲存數十億比特幣時,找的是Coinbase。 PayPal推出PYUSD穩定幣或摩根大通需要加密支付軌道時,也使用Coinbase後端。

Coinbase擁有240+機構客戶、420+流動性提供者,以及多數競爭對手無法企及的監管許可。其託管業務獲紐約州金融服務部特許,這種監管批准耗費多年,競爭對手難以複製。

其「全能交易平台」策略初見成效。他們推出高達10倍槓桿的永續期貨,將先前僅在海外交易平台可用的衍生性商品交易帶給美國零售用戶。他們將去中心化交易平台直接整合進應用程式,用戶無需離開Coinbase即可交易以太坊或Base上的任何Token。

其Base Layer-2網路單日處理超5.4萬個Token發行,超越Solana。 Base的真正亮點在於與Coinbase其他業務的整合:ETF提供者可用於即時結算,企業可直接Token化資產,零售用戶可存取機構級基礎設施。

Robinhood的世代接管

Coinbase為機構建造基礎設施,Robinhood則執行金融界最聰明的長期策略:在年輕人致富前捕獲他們。

類似策略曾為迪士尼帶來成功。 20世紀初,迪士尼透過動畫和主題樂園抓住兒童的心,在他們有錢前建立情感紐帶。當這些孩子長大賺錢後,忠誠度轉化為電影、商品、串流媒體和度假的支出,成就多代現金機器。

Robinhood在年輕投資者中佔據主導,傳統經紀商應感到擔憂:

約50%客戶是千禧世代,25%為Z世代,20%為X世代。

Robinhood用戶平均19-22歲開始投資,遠低於其他平台千禧世代的20多歲和嬰兒潮世代的30多歲。

Robinhood引導新用戶快速完成首次賣單,非為鼓勵頻繁交易,而是因為鎖定實際收益(即使僅50美元)會形成情感鉤子,讓用戶持續回歸。

其「全金融」擴展符合此邏輯。 Robinhood Gold(每月5美元訂閱)包括3%現金回饋信用卡、高收益儲蓄、退休配對和保證金折扣。 Gold訂閱者較去年同期成長60%至200萬。這些用戶將Robinhood用於銀行、信用卡和退休。

平台現託管2,790億美元資產,瞄準未來20年嬰兒潮世代向年輕世代轉移的84-124兆美元「巨額財富轉移」。 Robinhood押注:若能儘早建立使用者習慣,無需預測財富繼承模式,只需在財富到來時佔有一席之地。

誰在勝出?

兩家公司市值相近:Robinhood 810億美元,Coinbase 850億美元。年內表現上,Robinhood上漲135%,Coinbase僅30%,多來自最近一個月。

美國銀行分析師Craig Siegenthaler近期將Robinhood目標價上調至119美元,同時將Coinbase從383美元下調至369美元,理由是:“Robinhood加密收入激增,而Coinbase過於依賴零售用戶正放棄的波動性山寨幣交易。”

Coinbase全球市佔率從5.65%降至4.56%,7月略有回升,而Kraken今年在美國市佔率成長最顯著。 Coinbase面臨兩難:降低費用損害利潤率,或堅持高費用冒險失去交易者。他們選擇利潤率,對先前免費的穩定幣交易加收費用,而Robinhood的費率約低50%。

瑞穗在與Robinhood執行長Vlad Tenev會面後重申120美元目標價,稱讚其加密韌性及Token化股票的激進推進。他們表示:“歐洲Token化股票機會、向上游及青少年市場擴展、15%的淨存款來自競爭對手、關注NPS和執行力、加密價格非彈性等令人印象深刻。”

但Coinbase擁有機構信譽。當其他交易平台競爭交易費用時,Coinbase與將決定未來十年加密與傳統金融整合的機構建立關係。

兩家公司都不會消失。它們滿足不同用戶需求,且需求都在成長。這不像贏家通吃的競爭,更像是市場區隔——Robinhood面向主流金融,Coinbase專注加密基礎設施。

這揭示了兩種關於人們未來如何與金錢互動的競爭理論:

Robinhood認為金融未來將“隱形”,抽象、簡單,融入生活方式類應用,金融成為環境的一部分。

Coinbase則押注於透過架構贏得信任。

兩者無對錯,只是目標不同。一方追求簡潔信任,另一方建構底層架構。