你可能已經聽說了,新加坡金管局(MAS)近日正式發布了對《支付服務法》下「數位代幣服務提供商」(DTSP)制度的最終監管回應,並明確宣布將於2025 年6 月30 日全面實施,無任何緩衝期。

這次,不再是徵求意見階段的政策試探,也不是像徵性監管姿態的「喊話」。

MAS 釋放的訊號非常明確:無牌照,不得從事任何Token 相關業務。無論客戶是否在坡,無論業務是否鏈上化。

表面上看,這是一項針對代幣服務的新牌照要求,但其實是對Web3 專案營運邏輯的結構性重構。

上週,對於文件的解讀已經很多,Portal Labs 就不重複全面解讀。只說說,對於該監管落地,我們的一些看法。

一場「行政規範」下的結構清場

有些人把DTSP 當作VASP 的延伸版本,其實不然。

DTSP 的推出,標誌著MAS 正試圖對「代幣服務」這一模糊但廣泛的概念進行系統性重構,並以法律條文的形式,劃定可為與不可為的邊界。

所謂“代幣服務”,在MAS 的視角下不再局限於Token 發行本身,而是涵蓋了項目方可能觸及的各類行為,包括發行、宣傳、交易、轉移、託管、OTC 撮合,乃至提供技術或運營協助。

換句話說,只要你是這套Token 機制中的一環,不論主動被動,都可能被視為服務提供者。

更關鍵的變化在於,MAS 放棄了以註冊地或鏈上部署為合規判斷依據,將核心判斷標準回歸為「人在哪裡、業務行為在哪裡」。

這意味著:即使你的合約寫在鏈上,系統部署在雲端,客戶遍布全球,只要你人常駐坡縣,正在推進Token 相關業務,就極有可能被視為「在新加坡營業」。

「人在坡,事在鏈」的經典遠程架構模式,自此正式告別監管真空期。

而MAS 對此的態度,也沒有任何模糊空間。在本輪回應中,MAS 明確表示:將對DTSP 發牌持「極度審慎」的態度,僅適用於極少數申請人。

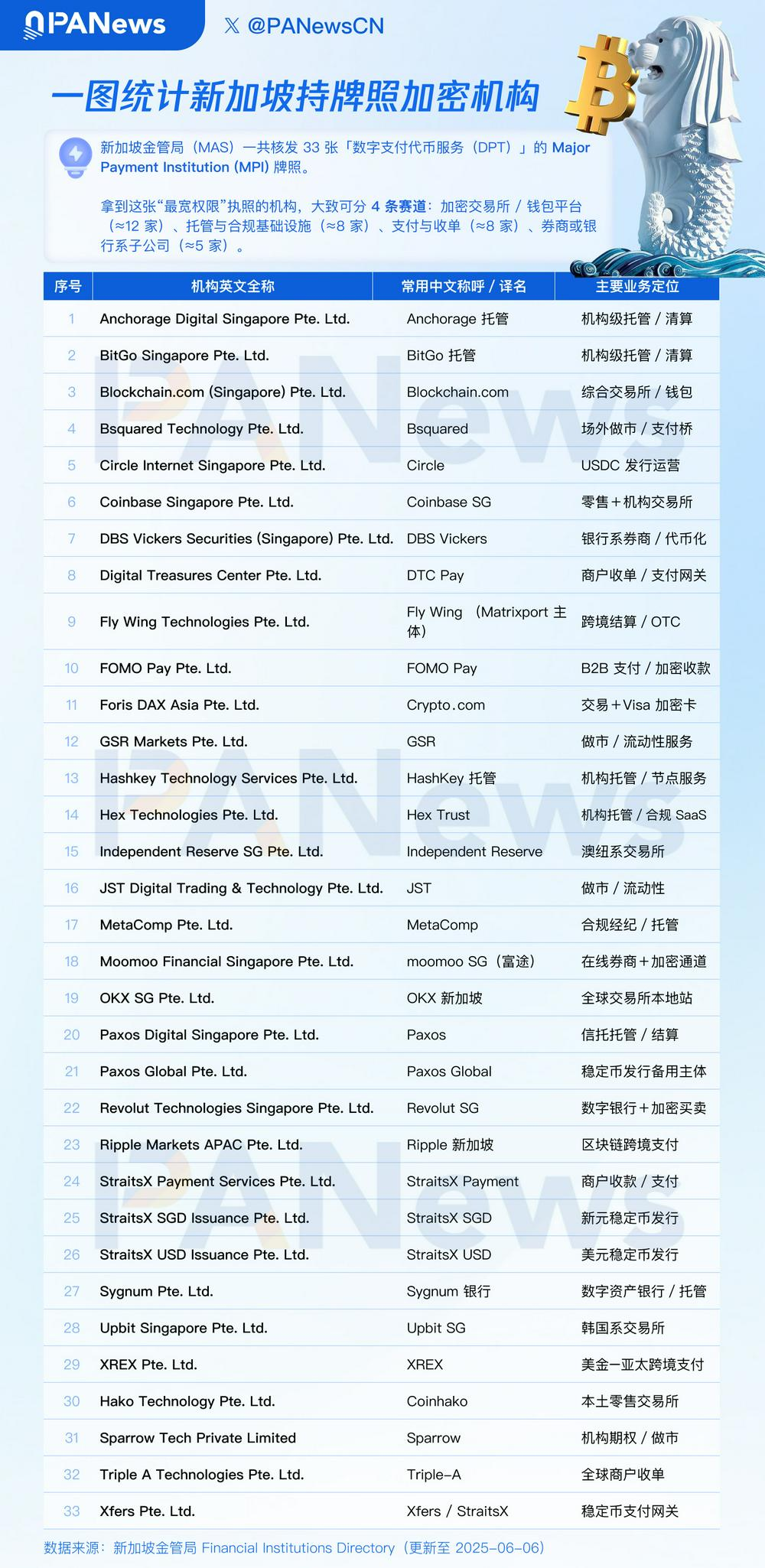

根據PANews 的數據統計,目前已持MPI 牌照的加密項目僅有33 個,而該牌照早在5 年前就開放申請,可以想像接下來DTSP 牌照的難度與獲批率。

因此,Portal Labs 認為,這不是一次牌照競標,也不是技術團隊努力就能達成的目標。它更像是一場針對專案治理結構的主動篩選。缺乏角色隔離、資金路徑不清、責任劃分不明的Web3 專案架構,在這輪清場下將失去留存資格。

但是,這不是新加坡監管對Web3 的敵意,而是一個更具指向性的信號,即在主流監管趨勢下,監管套利邏輯正在逐步走向終結。

「去哪裡」不再是答案

那,還能去哪?

不少華語Web3 項目方第一反應是:搬去香港。

這項預期並非空穴來風。過去兩年,香港頻頻釋放歡迎訊號:推進VASP 制度、官員公開表態、舉辦Web3 嘉年華…一度被視為「承接新加坡清退計畫」的主要候選地。

就在新加坡DTSP 新規公佈後,香港立法會議員吳傑莊也第一時間發聲表示歡迎,並在社交平台上發布中英雙語聲明稱:“如果你在新加坡無法繼續開展而有意搬至香港,歡迎聯繫我了解相關情況。我們願意提供協助,歡迎到港發展!”

這表態無疑釋放出香港方面「借勢吸收」的正面訊號。但從監管現實來看,問題遠沒有那麼簡單。

香港的監管並不寬鬆,它是結構化監管體系的另一種表達形式:

- 在CEX 層面,香港明確要求交易平台持牌運營,並依據《證券及期貨條例》接受SFC 監管。平台不僅需在用戶進入、幣種選擇、託管機制等關鍵節點提供合規方案,還需建立獨立審計、反洗錢及風險控制制度。相較於過往“邊做邊調”的灰區路徑,香港的監管方式更強調“前置性結構設計”,適合願意長期合規運營的機構型平台。

- 在Token 發行層面,目前香港尚未推出針對Token 公開發行的專案法律,但參考美國、歐盟、新加坡近年的監管走向,雖然現階段某些代幣發行尚存空間,但未來若立法推進,不排除監管框架進一步收緊的可能。

- 在Web3 專案落地方面,香港雖頻繁釋放支援訊號,但目前真正落地的監管體系仍聚焦在虛擬資產交易平台等少數領域。對於其他Web3 形態的項目(如DeFi、DAO、RWA 發行商等),尚未建立專屬監管通道。現實中,監管更傾向於接納結構清晰、資訊揭露充分、能夠在現有執照制度下被穿透識別的項目類型。某種程度上,這更像是“金融合規導向下的部分開放”,而非對所有創新形式的普遍接納。

換句話說,香港的確歡迎Web3 產業落地,但前提是你能配得上監管節奏。如果你在新加坡的營運架構已經踩線,很可能在不久之後的香港也同樣無法落地。

至於其他替代地,例如杜拜、葡萄牙、塞席爾,甚至一些「看似氛圍較好」的區域性城市如深圳,它們要不是缺乏成熟金融監管框架,就是合規路徑模糊、不可持續。短期可以容身,但難以建構中長期合法性基礎。

DTSP 新規並非孤例,而是代表一種更廣泛的監管趨勢:各主權司法區不再接受「註冊地拼圖式」的Web3 架構,而開始用「人在哪裡、事發生在哪裡」來界定責任歸屬。

所以,Web3 專案更迫切需要解決的問題,早已不在於“搬去哪裡”,而在於你搬過去後,還能不能“合規存在”。

從這個角度來看,新加坡不是終點,香港也不是解法。 Web3 的下一站,不是另一個“套利窪地”,而是架構能力、治理邏輯和合規心智的全面體檢。

真正該問的,是怎麼留下?

DTSP 新規所釋放的最大訊號,從來不是對某一類項目或區域的打壓,而是監管邏輯的一次系統更新。

在過去,許多Web3 專案依賴「拼圖式架構」穿梭於合規灰區:註冊地設在A 國,技術團隊在B 國,市場在C 國,客戶遍佈全球,KYC 外包給E 國,資金走在F 國。這種看似分散式、實則「責任不可穿透」的操作方式,一度被視為Web3 專案的「標準配置」。

但今天,監管的視角已經發生根本轉變──不再看你公司註冊在哪、程式碼部署在哪,而是直接錨定:

- 誰掌控了Token 的發行決策?

- 用戶資產的託管路徑及資金流向是否清楚?

- 專案的實質控制人身處何地,履行什麼職責?

- 是否具備穿透治理、結構隔離、權責分明的機制?

這背後考驗的,不再是某一份法律意見書的措辭技巧,而是Web3 項目方整體的“結構能力”,即是否能夠搭建一套真正可被穿透、可被問責、可持續運行的角色體系與權責框架。

在這樣的監管脈絡下,「搬註冊地」本質上已不再是解決方案。它更像是一場風險轉移遊戲,把潛在問題從一個司法轄區轉向另一個監管尚未反應的區域,無法從根本上改善風險敞口。

從這個角度來看,DTSP 並非只是Web3 專案的通牒,更是投資人合規觀點的轉捩點。它讓一個關鍵問題變得無法迴避:“我投的是一個項目,還是一個尚未識別清楚的法律風險體?”

對投資人而言,這種監管演進意味著判斷維度的升級。在傳統投資邏輯中,一份白皮書、一張路線圖、一場AMA 足以建構信心預期。而在監管趨嚴的現實下,Web3 專案的「結構透明度」將成為必審項:

- Token 本身是否具備合法發行的路徑與依據?

- 控制權結構是否明確,是否有內部職責交叉或代持隱憂?

- 創辦人是否面臨過度法律風險,其角色是否需被切割隔離?

- 專案未來是否具備合規融資、發幣甚至退出機制?

這些問題,不再只是律師需要回答,投資人也必須學會提出與檢視。

換言之,監理正逼迫Web3 市場整體邁入「身分治理」的新階段。 Web3 專案方不再只靠“敘事”,而要交出結構設計的答案;投資人也不再只看估值,而要追問“你準備好被監管穿透了嗎?”

DTSP 只是開始,更大的合規回潮,正在全球範圍內同步發生。