作者:Marie Poteriaieva

來源:cointelegraph

編譯:善歐巴,金財經

關鍵要點

- Web3 日活躍量:2025 年第二季維持在2,400 萬,但各賽道組成正在轉變。

- DeFi:以每週2.4 億筆交易量居首,但以太坊Gas 消耗如今主要被RWA、DePIN 和AI佔據。

- 表現突出的資產:智能合約平台代幣、能產生收益的DeFi 與RWA 代幣跑贏大盤;AI 和DePIN 儘管敘事強烈,卻表現落後。

山寨幣並不僅僅是比特幣之外的投機標的。在多數情況下,它們代表或試圖代表Web3 生態中的特定活動領域,Web3 被視為傳統互聯網及其服務的去中心化替代。

要評估山寨幣市場的現況與潛力,不能只看價格。諸如Gas 消耗、交易量與獨立活躍錢包數(UAW)等指標能衡量活動與採用程度,而代幣價格表現則揭示市場是否跟隨鏈上趨勢。

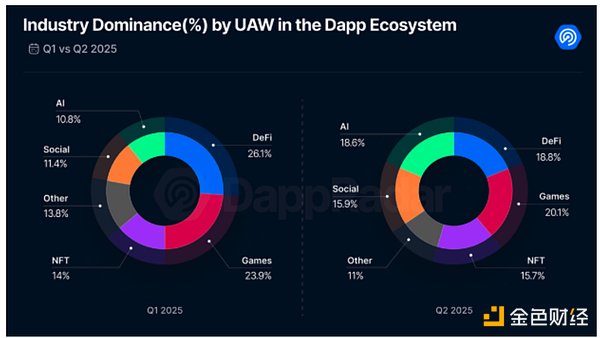

AI 和社交類DApp 正在被廣泛採用

UAW(獨立活躍錢包)統計的是與DApp 互動的不同位址,能在一定程度上衡量用戶採用的廣度(但因多錢包或自動化操作可能會被高估)。

DappRadar 的2025 年Q2 報告顯示,每日錢包活動量穩定在約2,400 萬人。然而,但賽道主導地位正在改變。加密遊戲仍是最大類別,佔有20%+ 市場份額,但較Q1 下滑。 DeFi 也有所下滑,從26%+ 降至不足19%。

相比之下,社交和AI 相關DApp正在獲得發展。 Farcaster在社群領域領先,約4 萬日活UAW。在AI 方向,Virtuals Protocol (VIRTUAL $1.18)等基於智能體的協定表現突出,每週吸引約1900 個UAW。

UAW 在DApp 產業中佔據主導地位。來源:DappRadar

DeFi 吸引「大玩家」

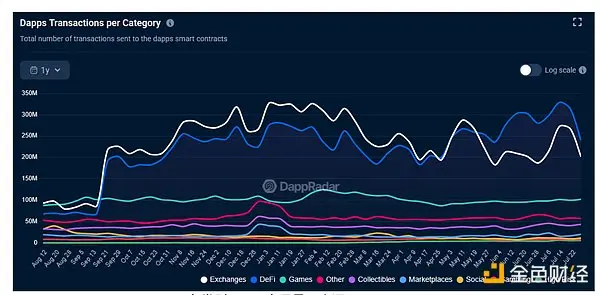

交易次數顯示智能合約被觸發的頻率,但容易受到機器人和自動化的影響。

DeFi 的交易足跡頗具矛盾性。其用戶群雖然有所下降,但每週仍能產生超過2.4 億筆交易——超過任何其他Web3 類別。交易所相關活動(可能與DeFi 重疊)進一步鞏固了DeFi 的主導地位,加密遊戲的每週交易量為1 億筆,「其他」類別(不包括社交,但包括人工智慧)的交易量為5700 萬筆。

各類別DApp 交易量。來源:DappRadar

總鎖定價值(TVL) 則更加有力。根據DefiLlama 的數據,DeFi TVL 已達到1,370 億美元,自2024 年1 月以來成長了150%,但仍低於2021 年底1,770 億美元的高峰。

TVL 上升與UAW 下降之間的差異反映了本輪加密貨幣週期的關鍵主題:機構化。資本正集中在數量更少、規模更大的錢包中,現在也包括基金。由於DeFi 在許多司法管轄區面臨監管不確定性,因此這一趨勢仍處於萌芽階段。

儘管如此,各機構仍在透過向許可池提供流動性來試水,透過Ondo Finance 和Maple (SYROP) 等平台的代幣化國債進行貸款,後者也因與投資銀行Cantor Fitzgerald 的合作而聞名。

同時,隨著DeFi 逐漸演變為面向大規模收益產生而非零售參與的資本高效層,Lido (LIDO) 或EigenLayer 等DeFi 服務提供的協議級自動化進一步抑制了錢包活動。

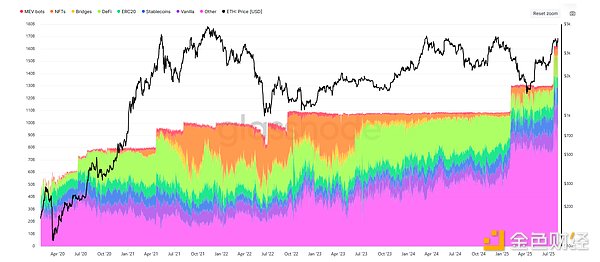

其他用例正在主導以太坊的Gas 消耗

單純的交易數據並不能完整呈現Web3 的全貌,而以太坊的Gas 使用情況卻能揭示經濟與計算負載的真正分佈。

來自Glassnode 的數據顯示,儘管DeFi 一直是以太坊的核心板塊,但其Gas 消耗如今僅佔11%;NFT 曾在2022 年佔據相當份額,如今已下降至4%。

相較之下,「其他」類別的佔比卻從2022 年的約25% 飆升至如今的58% 以上。這個類別涵蓋了諸如現實世界資產代幣化(RWA)、去中心化實體基礎設施(DePIN)、AI 驅動的DApp,以及其他或多或少的新型服務,這些都有可能定義Web3 的下一階段成長。

以太坊Gas 使用量(按類別)。來源:Glassnode

尤其是RWA,常被視為最具潛力的加密領域之一。若剔除穩定幣,其總規模已從2024 年初的158 億美元躍升至今日的254 億美元,涉及約34.6 萬名代幣持有者。

價格是否會跟隨Web3 敘事?

資產價格很少與鏈上活動保持同步。短期內炒作可以推動價格飆升,但持續的成長往往與具備真實效用和採用的板塊相契合。在過去一年中,基礎設施和收益導向計畫的表現遠超過那些僅靠敘事驅動的板塊。

智慧合約平台代幣取得了最強勁的漲幅,前十名平均上漲142%,其中HBAR 漲幅高達360%,XLM 上漲334%。作為Web3 的底層基石,這類代幣的價格成長顯示了投資者對該領域長期發展的信心。 DeFi 代幣同樣表現良好,平均年增77%,Curve DAO(CRV)上漲308%,Pendle(PENDLE)上漲110%。

前十大RWA 代幣平均上漲65%,主要受益於XDC(+237%)和OUSG(+137%)。 DePIN 板塊的亮點JasmyCoin(+72%)和Aethir(+39%),仍然難以避免整體平均漲幅僅徘徊在10% 左右。

AI 代幣則明顯落後:前十大純AI 項目較去年同期下跌25%,其中唯獨Bittensor(TAO)上漲34%。遊戲代幣大多錄得下跌,僅有SuperVerse(SUPER)在過去12 個月暴漲750%。至於社交代幣,幾乎依舊缺席加密領域,主要協議至今仍缺乏原生資產。

整體而言,Web3 投資仍集中在成熟領域,並推升了主流智慧合約平台的原生貨幣。以收益為導向的DeFi 和RWA 代幣也交出了不俗的回報。相較之下,AI、DePIN 和社交這些最受炒作的敘事板塊,卻尚未能將關注度轉化為實際的代幣收益。

隨著採用的深入以及更多板塊的成熟,敘事與表演之間的差距可能會逐漸縮小。但就當下而言,投資人的信心依然牢牢紮根於去中心化經濟的基石之上。