Jan.2022, Amanda

Data Source: GameFi in Polygon

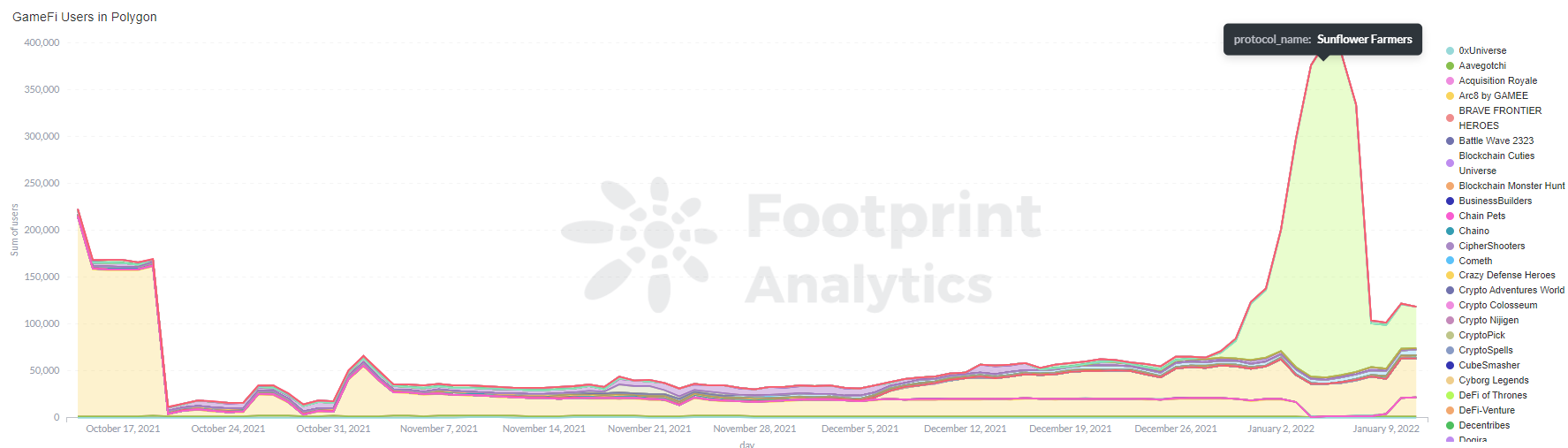

1 月份,Sunflower Farmers 以450.94K 的用戶量一度成為Polygon 上排名第一的遊戲。其該項目高峰時期利用了Polygon 超過70% 的資源,導致Polygon Network擁堵,gas 費用飆升50 倍。

Footprint Analytics:GameFi Volume in Polygon

Footprint Analytics:GameFi Volume in Polygon

與其他突然火起來的GameFi項目不同,這不是一個一夜成名的故事。

1月9號,項目方發布聲明證實項目遭受黑客攻擊,大部分用戶是機器人。目前該項目已宣布進入維護模式,尋求優化遊戲的方案,預計在4-8 週內推出V2 的測試版本。

此次事件引發了人們對Polygon 網絡穩定性及Gas fee 的討論,以及對Polygon 上GameFi發展的擔憂。

Polygon 上的GameFi 發展

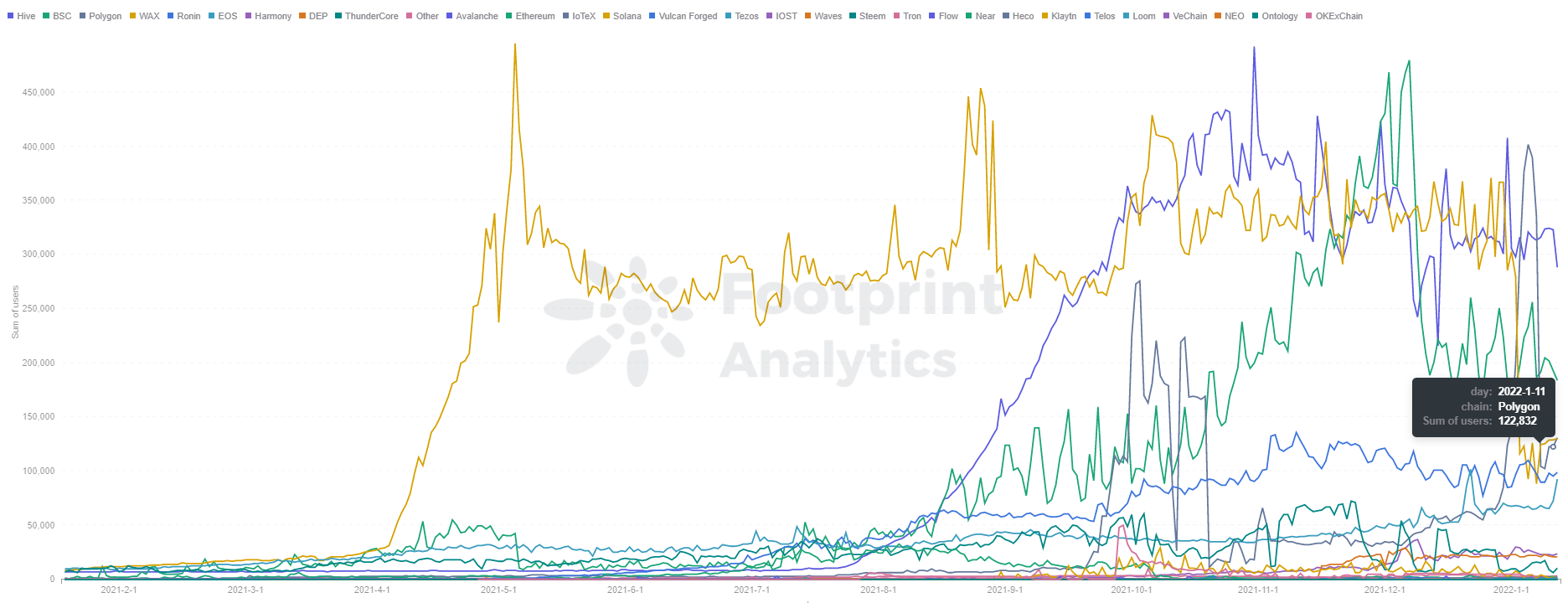

儘管作為以太坊的側鏈,擁有兼容性強,費用低的優點,但Polygon 上GameFi 的發展似乎不如人意。目前Polygon 上GameFi 項目數量77,排名第3,但是交易量卻遠遠低於BSC,WAX, Hive 等。

Footprint Analytics:GameFi Volume by Chain

Footprint Analytics:GameFi Volume by Chain

目前Polygon 上用戶量Top 3 的鏈遊項目

Arc8 是一個移動電子競技遊戲平台,用戶可以玩遊戲、擊敗對手,然後就能獲得GMEE 代幣。 Arc8 具有優秀的遊戲體驗,但是儘管添加了挖礦板塊,但從本質上Arc8 只是將游戲積分屬於典型的傳統遊戲,非典型的鏈遊。

REVV 是REVV Motorsport 賽車遊戲元宇宙中的最新P2E 遊戲,代幣是REVV。在REVV 中,汽車是NFT,用戶可以通過參加比賽或者直接購買獲得。 REVV 推出了線上賽車比賽,以高額的獎金吸引用戶參與,但是目前比賽的排行榜被大公會橫掃,普通玩家很難從中獲得獎勵。

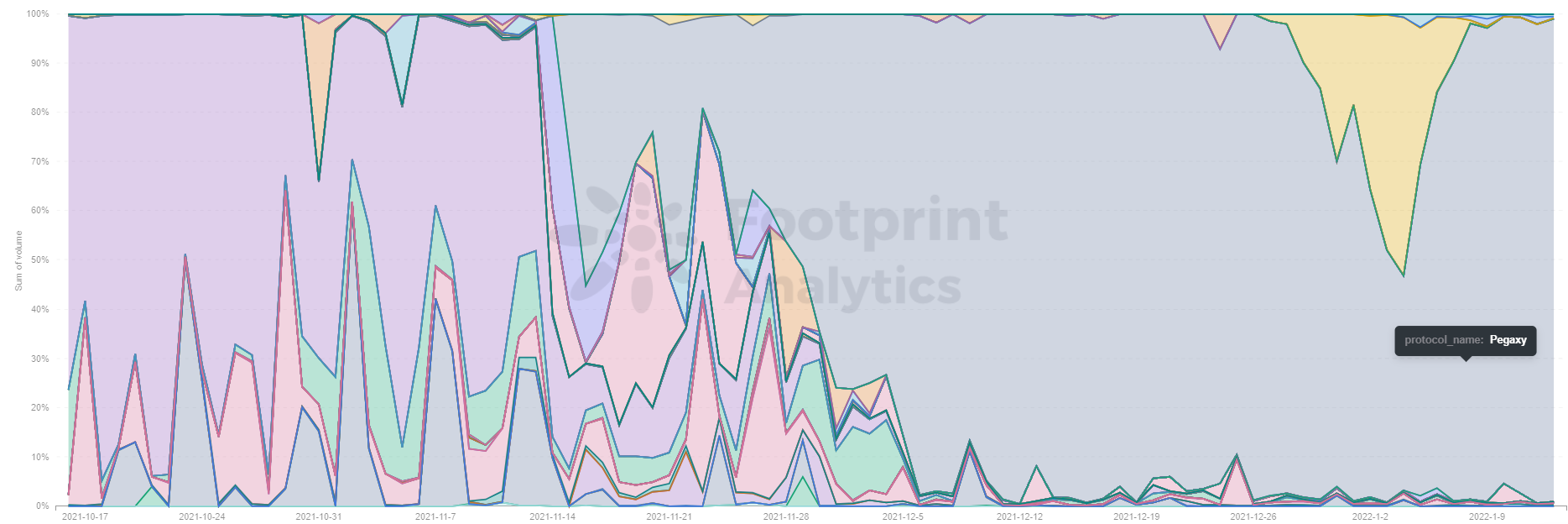

Pegaxy 是一款科幻賽馬游戲,其科幻的畫風以及出色的遊戲系統吸引了大批用戶。用戶可以通過購買或者租賃的方式選擇參加比賽的PEGA(遊戲中參賽的馬匹)。不過目前該遊戲的PEGA 並不是NFT。

從Footprint Analytic 的數據,除去已經下線的Sunflower Farmers,Polygon 上GameFi 的交易量幾乎全部由Pegaxy 貢獻,而幾個GameFi 項目的代幣價格也呈下降趨勢。

Footprint Analytics:GameFi Token in Polygon

Footprint Analytics:GameFi Token in Polygon

Footprint Analytics:GameFi Token in Polygon

缺乏明星流量項目的支持

GameFi 本質上是DeFi+NFT 或者是Game+DeFi,Axie Infinity 通過NFT 的形式將收益分配給玩家, DeFi Kingdoms則是以DeFi 為內核,讓玩家通過遊戲的形式去體驗DeFi,這2 種模式目前都得到了市場的驗證。

而Polygon 上鍊遊項目與DeFi 或者NFT 都缺乏有機的結合,在收益激勵,去中心化的程度,以及促進小型玩家的參與度上仍有提升空間。

生態激勵不足,錯失先機

作為大力發展NFT 和GameFi 的公鏈,BSC 通過推出最具價值建設者計劃“MVB II”,定期舉辦黑客馬拉松,舉辦Learn & Earn 活動等活動,挖掘並扶持了一批GameFi 項目,包括CryptoBlades、MyDeFiPet 、MOBOX、X World Games 等項目。

對比之下,Polygon 雖然成立Polygon Studios 決心擴張鏈遊+ NFT 版圖,但是對項目開發者的激勵不足,合作方式更多是市場方面的推廣。 2021 年12 月,Polygon Studios 投資了GameOn 項目,以支持其在Polygon 上開發基於NFT 的遊戲,這或許是一個好的開始。

Polygon 發展方向仍需思考

同樣是EVM 兼容鏈,BSC 在兼容以太坊的同時積極拓展自己的生態版圖,目前孵化除了Pancakeswap,Venue,Medx 等潛力項目,在GameFi 領域也是不遺餘力,生態百花齊放。

Footprint Analytics:Protocols in Binance

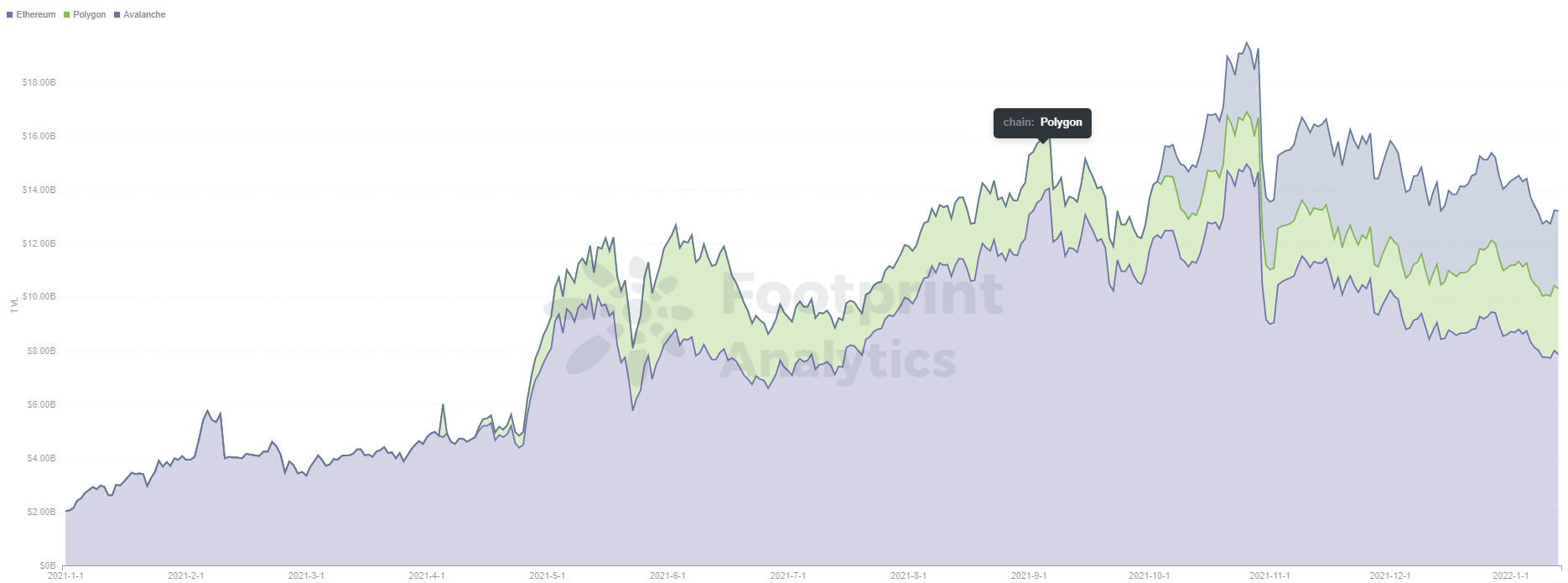

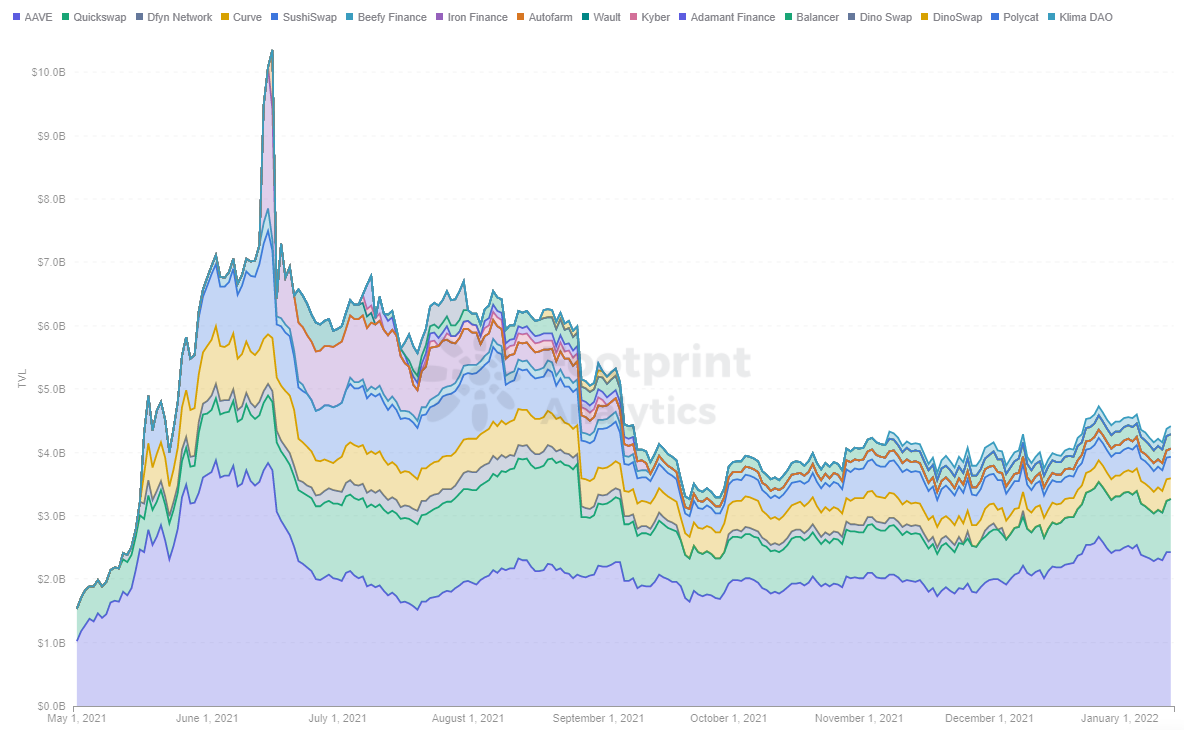

而定位Layer2 的聚合器的Polygon,一方面雖然吸引了Aave,Curve 等頭部項目,但是以太坊仍舊是這些項目的主要陣地,在Polygon 的發展一直比較穩健而未見爆發緩慢。例如Polygon 上的Aave ,2021 年6 月份開始從38 億美金跌至20 億美金之後,就一直在20 億美金範圍波動,沒有重回峰值。

Footprint Analytics:Aave TVL by Chian

Footprint Analytics:Aave TVL by Chian

Footprint Analytics:Protocols in Polygon

Footprint Analytics:Protocols in Polygon

另一方面雖然成立Polygon Studios 希望引領NFT 和GameFi 發展,但是以低費用,高效率取勝的Polygon 在Sunflower Farmers 事件的表現,也讓人們開始動搖對其網絡穩定性和低費用可持續性的信心。對於在這兩方面都有高要求的GameFi 項目,Polygon 是否仍具備強競爭力,有待市場驗證。

堅定地成為以太坊兼容鏈,還是進軍NFT、GamFi 領域發展自己生態版圖,Polygon 似乎還在摸索。

小結

儘管GameFi 已經吸引了市場和資本的關注,但目前GameFi 仍受限於網絡性能,用戶參與門檻,遊戲可玩性不足等問題。

Polygon 在交易速度,費用,以及擴展性上的優勢不容質疑,這個硬件條件會是GameFi 發展的一片沃土。但是要在競爭激勵的遊戲領域突出重圍,生態激勵,以及對GameFi 去中心化的探索都需要更多投入。希望下一個“Sunflower Farmers” 可以走的更長遠一些。