撰文|David,深潮TechFlow

“先休息,等聯準會決議後再操作”,這幾天,投資社群中不乏觀望的情緒。

北京時間9 月18 日凌晨2 點,聯準會將公佈最新利率決議。自去年9 月降息以來,這已經是第5 次議息會議了。市場預期會再降25 個基點,從目前的4.5% 降到4.25%。

一年前的這個時候,所有人都在等待降息週期的開始。現在,我們已經走在降息的半路上。

為什麼大家都在等待這個靴子落地?因為歷史告訴我們,聯準會走進降息通道後,各類資產往往會迎來一輪起飛行情。

那麼這次降息,比特幣會走向何方?股市、黃金又會如何表現?

複盤聯準會過去30 年的降息週期,或許我們可以從歷史數據中找到答案。

我們正站在哪種降息週期的起點?

歷史上,聯準會降息從來不是一個簡單的動作。

有時候,降息是經濟的強心針,市場應聲大漲;但有時候降息反而是暴風雨的前奏,意味著更大的危機即將到來,資產價格不一定應聲上漲。

1995 年,預防式降息。

當時的聯準會主席葛林斯潘面臨一個「幸福的煩惱」:經濟成長穩健,但有過熱跡象。於是他選擇“預防性降息”,從6%降到5.25%,總共只降了75 個基點。

結果呢?美股開啟了網路時代最輝煌的5 年牛市,那斯達克指數在接下來的5 年漲了5 倍。堪稱教科書般的軟著陸。

2007 年,紓困式降息。

正如電影《大空頭》中所描繪的那樣,當時次貸危機的趨勢已經出現,但很少有人意識到風暴的規模。當年9 月,聯準會從5.25% 開始降息時,市場仍在狂歡,標普500 指數剛創下歷史新高。

但隨後的劇本大家都知道了:雷曼兄弟倒閉,全球金融海嘯,聯準會不得不在15 個月內把利率從5.25% 降到0.25%,降幅達500 個基點,這場來得太晚的救援,還是沒能阻止經濟陷入大蕭條以來最嚴重的衰退。

2020 年,恐慌式降息。

沒人能預料的「黑天鵝」新冠來襲,3 月3 日和3 月15 日聯準會兩次緊急降息,10 天內從1.75% 直接降到0.25%。同時開啟“無限量化寬鬆”,資產負債表從4 兆美元膨脹到9 兆美元。

這種前所未有的放水力度,造就了金融史上最魔幻的一幕:實體經濟停擺,但金融資產卻在狂歡。比特幣從2020 年3 月的3,800 美元,漲到2021 年11 月的69,000 美元,漲幅超過17 倍。

回顧這三種降息模式,你也能看到三種結果類似、但過程不同的資產變化:

- 預防式降息:小幅降息,經濟軟著陸,資產穩定上漲

- 紓困式降息:大幅降息,經濟硬著陸,資產先跌後漲

- 恐慌式降息:緊急降息,極端波動,資產V 型反轉

那麼2025 年,我們站在哪個劇本的開頭?

從數據來看,現在更像1995 年的預防式降息。失業率4.1%,不算高;GDP 還在成長,沒有衰退;通膨從2022 年9% 的最高點回落到3% 左右。

但也有幾個令人不安的細節值得注意:

首先,這次降息時股市已經在歷史高位,標普500 今年已漲超過20%。

歷史上看,1995 年降息時股市剛從低谷恢復;而2007 年降息時股市在高位,隨後就崩了。其次,美國政府債務佔GDP 比例達123%,遠超過2007 年的64%,也限制了政府財政刺激的空間。

但無論是哪種降息模式,有一點是確定的:流動性的閘門即將打開。

加密市場的降息劇本

這一次,當聯準會再次打開水龍頭,加密市場會發生什麼事?

要回答這個問題,我們需要先理解上一輪降息週期中,加密市場到底經歷了什麼。

2019 年到2020 年,當市值只有2,000 億美元的市場,突然迎來萬億流動性時,整個資產上漲的過程並不是一蹴可幾的。

- 2019 年降息週期:雷聲大雨點小

當年7 月31 日,聯準會十年來首次降息。對於當時的加密市場來說,這本該是個重大利好。

有趣的是,比特幣似乎提前得到了消息。 6 月底,比特幣從9,000 美元開始上漲,到7 月中旬已經觸及13,000 美元。市場都在賭降息會帶來新一輪牛市。

但降息真的來了之後,走勢讓人意外。 7 月31 日降息當天,比特幣在12,000 美元附近震盪,隨後不漲反跌。 8 月跌破10,000 美元,到12 月已經回落7,000 美元附近。

為什麼會這樣呢?回頭看,可能有幾個原因。

首先,75 個基點的降息幅度相對溫和,流動性釋放有限。其次,當時加密市場剛從2018 年熊市走出來,投資人信心不足。

最重要的是,傳統機構仍在觀望,這輪降息的資金主要流向了股市,標普500 在同期漲了近10%。

- 2020 年降息週期:312 慘案後的超級雲霄飛車

3 月的第一周,市場已經嗅到了危機的味道。 3 月3 日聯準會緊急降息50 個基點,比特幣不但沒漲,反而從8,800 美元跌到8,400 美元。市場的邏輯是:緊急降息=經濟有大問題=先跑為敬。

接下來的一週是加密市場最黑暗的時刻。 3 月12 日,比特幣從8,000 美元直接崩到3,800 美元,24 小時跌幅超過50%。以太坊更慘,從240 美元跌到90 美元。

經典的「312」慘案,成了加密市場的集體創傷記憶。

這天的暴跌其實是全球流動性危機的一部分。疫情恐慌下,所有資產都在拋售──股市熔斷、黃金下跌、美債都在跌。投資人瘋狂賣出一切換取現金,即使是「數位黃金」比特幣也不能倖免。

更要命的是,加密市場的高槓桿放大了跌幅。 BitMEX 等衍生性商品交易所上,大量100 倍槓桿的多單被爆倉,連環清算像雪崩一樣。幾個小時內,全網爆倉金額超過30 億美元。

但就在所有人都覺得要歸零的時候,轉折來了。

3 月15 日,聯準會宣布降息至0-0.25%,同時啟動7,000 億美元量化寬鬆(QE)。 3 月23 日,聯準會更是祭出「無限QE」大招。比特幣在3,800 美元築底後,開始了史詩級反彈:

- 2020 年3 月13 日:3,800 美元(低點)

- 2020 年5 月:10,000 美元(2 個月漲160%)

- 2020 年10 月:13,000 美元(7 個月漲240%)

- 2020 年12 月:29,000 美元(9 個月漲660%)

- 2021 年4 月:64,000 美元(13 個月漲1580%)

- 2021 年11 月:69,000 美元(20 個月漲1715%)

不只是比特幣,整個加密市場都在狂歡。以太幣從90 美元最高漲到4,800 美元,漲了53 倍。很多DeFi 代幣漲了上百倍。加密市場總市值從2020 年3 月的1,500 億美元,膨脹到2021 年11 月的3 兆美元。

對比2019 年和2020 年,同樣是降息,為什麼市場反應天差地別?

回頭看,答案非常簡單:降息力度決定了資金規模。

2020 年直接降到零,還加上無限QE,相當於開閘放水。聯準會資產負債表從4 兆美元擴張到9 兆美元,市場上突然多出來5 兆美元流動性。

即使只有1% 流入加密市場,也是500 億美元。這相當於2020 年初整個加密市場總市值的三分之一。

此外,2020 年的玩家們也經歷了從極度恐慌到極度貪婪的心態轉變。 3 月所有人都在拋售一切資產換現金,到了年底,所有人都在藉錢買資產。這種情緒的劇烈波動,放大了價格的漲跌幅。

更重要的是,機構也進場了。

MicroStrategy 在2020 年8 月開始買入比特幣,累計購買超過10 萬枚。特斯拉在2021 年2 月宣布購買15 億美元比特幣。灰階比特幣信託(GBTC)的持股從2,020 年初的20 萬枚成長到年底的65 萬枚。

這些機構的買入不僅帶來了真金白銀,更重要的是帶來了背書效應。

- 2025,歷史重演?

從降息幅度看,9 月17 日市場預期會降25 個基點,這只是開始。如果依照目前的經濟數據推演,整個降息週期(未來12-18 個月)可能累積降息100-150 個基點,最終利率可能降到3.0-3.5% 左右。這個幅度介於2019 年(75 個基點)和2020 年(降到零)之間。

從市場位置來看,比特幣已經在11.5 萬美元的歷史高點附近,不像2020 年3 月那樣有巨大的上漲空間。但另一方面,也不像2019 年那樣剛從熊市走出來,市場信心相對充足。

從機構參與度來看,比特幣ETF 的核准是個分水嶺。 2020 年機構是試探性買入,現在有了標準化的投資工具。但機構也變聰明了,不會像2020-2021 年那樣FOMO 追高。

或許,2024-2025 年我們會看到第三種劇本,既不是2019 年的平淡,也不是2020 年的瘋狂,而是一種「理性繁榮」。比特幣可能不會再有17 倍的漲幅,但隨著流動性閘門打開穩定上漲則是更讓人信服的邏輯。

關鍵也要看其他資產的表現。如果股市、黃金都在漲,資金就會分流。

傳統資產在降息週期的表現

降息週期不僅影響加密市場,傳統資產的表現也同樣值得關注。

對加密投資者而言,理解這些資產的歷史表現模式至關重要。因為它們既是資金來源,也是競爭對手。

美股:不是所有降息都能帶來牛市

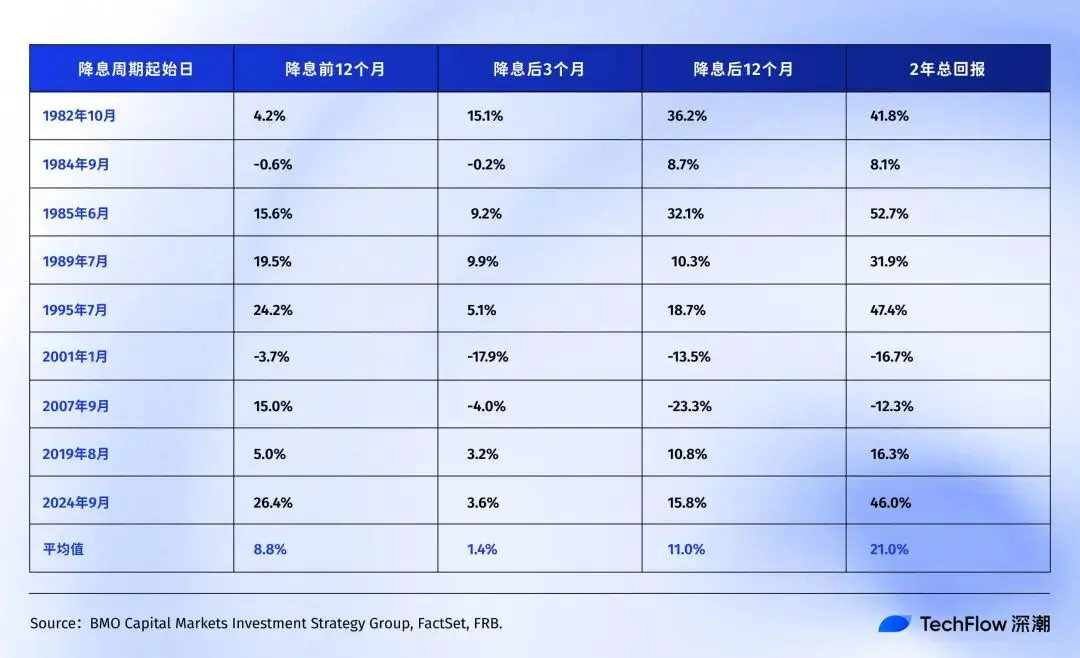

根據BMO 的研究數據,我們可以看到過去40 多年降息週期中標普500 的詳細表現:

歷史表明,標普500 指數在聯準會首次或重啟降息後的12 至24 個月內,大多都會出現正回報。

有趣的是,上表如果剔除科技泡沫(2001) 和金融危機(2007) 這兩次“黑天鵝”,標普500 在降息前後的平均回報會更高。

這正好說明了問題,美股標普500 的平均報酬只是一個參考,降息後的股市實際表現,完全取決於降息的原因。如果是類似1995 年的預防性降息,市場表現皆大歡喜;如果是救火式降息(如2007 年的金融危機),股市也是先跌後漲,過程極其痛苦。

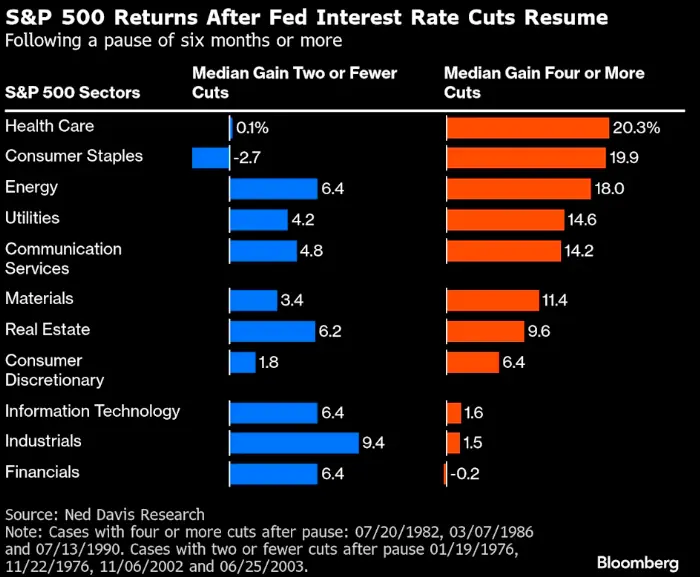

如果進一步看個股和板塊結構,Ned Davis Research 的研究顯示美股中的防禦性板塊在歷次降息中的表現會更好:

- 在經濟相對強勁、聯準會重啟降息僅實施一至兩次降息的四個週期中,金融和工業等週期性板塊表現優於大盤。

- 但在經濟相對疲軟、需要進行四次或更多次大幅降息的周期中,投資者更傾向於防禦性板塊,醫療保健和必需消費品板塊的中位數回報率最高,分別達到20.3% 和19.9%。而大家期待的科技股,只有可憐的1.6%。

此外,根據野村證券的研究,降息50 個基點後的三個月,標普500 基本上沒變化,但小盤股羅素2000 指數平均上漲5.6%。

這也符合邏輯。小公司對利率更敏感,它們貸款成本高,降息的邊際改善更大。而小型股往往代表「風險偏好」當它們開始跑贏大盤時,說明市場情緒正在轉向樂觀。

回到現在,2024 年9 月降息以來:

- 標普500:從5,600 點漲到6,500 點(+16%)

- 那斯達克:從17,000 點漲到22,000 點(+30%)

比較歷史數據,目前16% 的年化漲幅已經超過了歷次聯準會降息後11% 的平均值。而更重要的訊號是納斯達克的漲幅幾乎是標普500 的兩倍。標普500 在降息前已經處於歷史高位,這在以往降息週期中比較少見。

債券市場:最穩健但也最無聊

債券是降息週期中最「老實」的資產。聯準會降息,債券殖利率下降,債券價格就上漲,幾乎沒有意外。

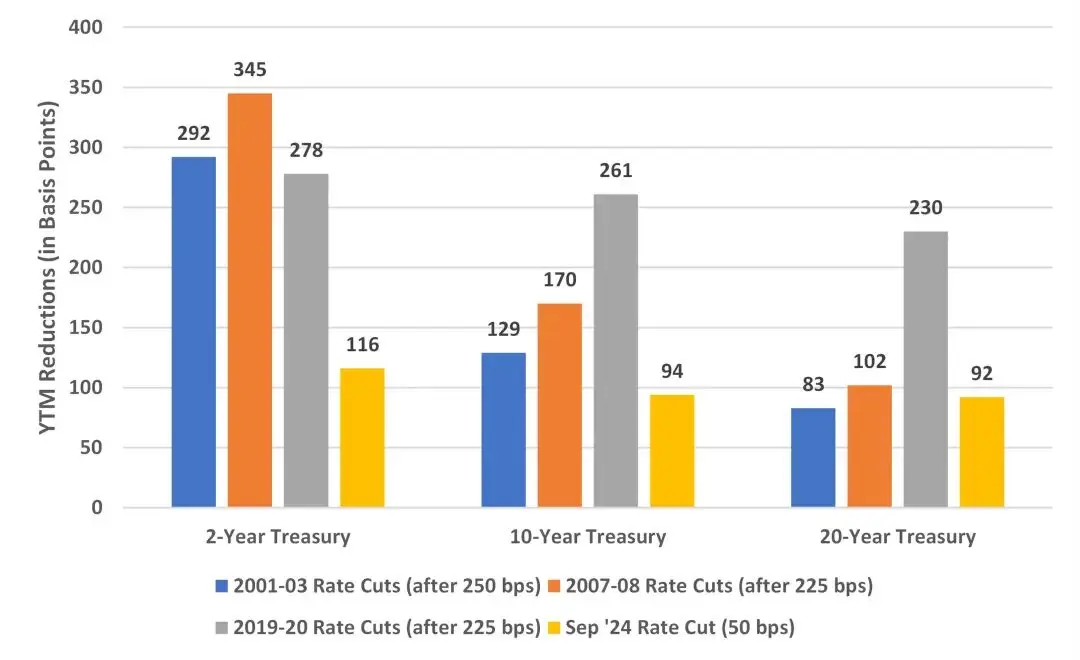

根據Bondsavvy 的分析,不同降息週期中10 年期美債殖利率的降幅相當穩定:

- 2001-2003 年:降129 個基點

- 2007-2008 年:降170 個基點

- 2019-2020 年:降261 個基點(疫情特殊時期)

為什麼2019-2020 年降幅特別大?因為聯準會不僅降息到零,還搞了“無限QE”,等於直接下場買債券,人為壓低收益率。這種非常規操作,正常降息週期不會有。

- 當前週期的進展

依照2001 年和2007 年的經驗,10 年期美債殖利率總降幅應該在130-170 個基點之間。現在已經降了94 個基點,可能還有35-75 個基點的空間。

換算成價格,如果10 年期美債殖利率再降50 個基點到3.5% 左右,持有10 年期公債的投資人還能獲得約5%的資本利得。對債券投資人來說不錯,但對習慣了動輒翻倍的加密玩家,可能會覺得收益較低。

不過,對於風險資產的投資玩家來說,債券更多的起到資金成本的「錨」的作用。如果看到公債殖利率暴跌,而公司債殖利率不降反升,表示市場在尋找安全資產。這時候,比特幣等風險資產會被拋售的可能性更大。

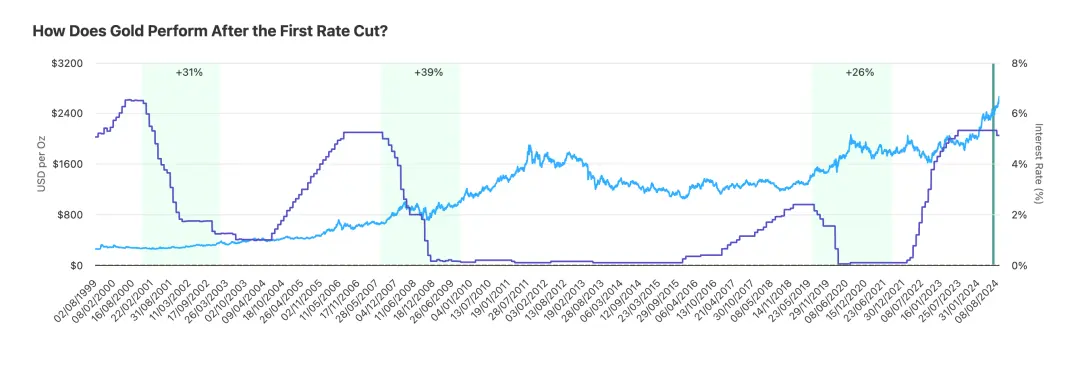

黃金:降息週期中的穩定贏家

黃金可能是最「懂」聯準會的資產。過去幾十年,幾乎每次降息週期,黃金都沒有讓人失望。

根據Auronum 的研究,最近三次降息週期中黃金的表現:

- 2001 年降息週期:24 個月內上漲31%

- 2007 年降息週期:24 個月內上漲39%

- 2019 年降息週期:24 個月內上漲26%

平均下來,降息後兩年黃金漲幅約32%。這個回報率不如比特幣刺激,但勝在穩定。三次都是正回報,沒有例外。

- 本輪週期:超預期的表現

一年漲41%,已經超過了歷史上任何一次降息週期的同期表現。為什麼這麼強?

第一,央行搶購。 2024 年全球央行購買了超過1,000 噸黃金,創歷史紀錄。中國、俄羅斯、印度等國都在增持。因為大家不想把外匯存底都放在美元上,也也就是所謂的「去美元化」。

第二,地緣政治風險。烏克蘭危機和中東衝突也讓世界的局部地區越來越不那麼平,黃金的上漲也越來越多的包含了「戰爭溢價」。

第三,抵銷通膨的預期。當前美國政府債務佔GDP 比例超過120%,財政赤字每年2 兆美元。這些錢從哪裡來?只能印製。黃金是對沖貨幣貶值的傳統工具。當投資者擔心美元的購買力時,黃金就會上漲。這個邏輯比特幣也有,但市場還是比較信任黃金。

過去一年的表現對比:

- 黃金:+41%($2,580→$3,640)

- 比特幣:+92%($60,000→$115,000)

表面看比特幣完勝。但考慮到市值差異,黃金15 兆而比特幣為2.3 兆,黃金41% 的漲幅實際吸收的資金量更大。但在歷史上,當黃金在降息週期中漲幅超過35%後,通常會進入盤整期。原因很簡單——獲利盤需要消化。

寫在最後

2025 年9 月,我們站在一個有趣的時間點上。

降息週期進行了一年,不快不慢。比特幣11.5 萬美元,不高不低。市場情緒貪婪但不瘋狂,謹慎但不恐慌。這種中間狀態最難判斷,也最考驗耐心。

歷史經驗告訴我們,降息週期的後半段往往更精彩。 1995 年最後兩次降息後,美股開啟了網路牛市。 2020 年降息半年後,比特幣才真正起飛。

如果歷史押韻,未來6-12 個月可能是關鍵窗口。

但歷史也告訴我們,每次都有意外。也許這次的意外是AI 帶來生產力爆發,通膨徹底消失,Fed可以無限降息。也許意外是地緣衝突升級,或是新的金融危機。

我們唯一確定的變化本身。

美元主導的貨幣體係正在變化,價值儲存的方式在變化,財富轉移的速度在變化。

加密代表的不只是一種投資品類,而是這個變化時代的一個微小縮影。所以,與其糾結比特幣會漲到15 萬還是20 萬,不如問自己:

在這個變化的背景下,我準備好了嗎?

如果你的答案是yes,那恭喜你。降息週期只是開始,真正的大戲還在後頭。