作者:Alice Liu, Forbes

編譯:Felix, PANews

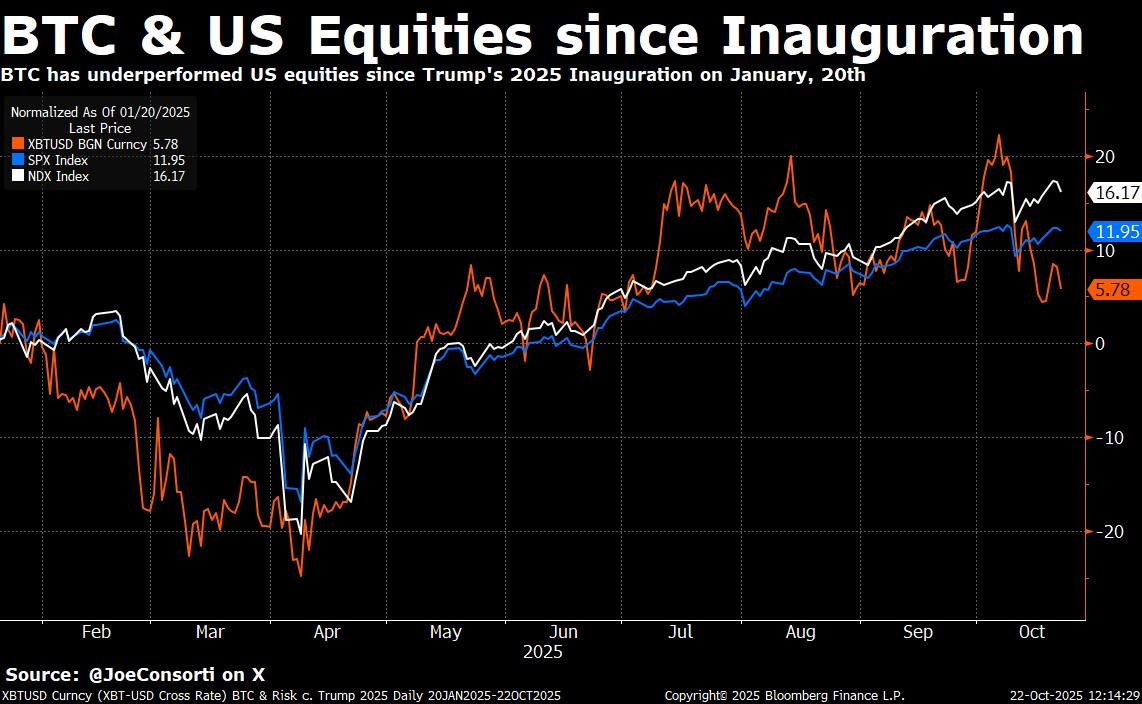

儘管人們都在大肆宣傳「川普時代」可能出現的加密熱潮,但比特幣的表現幾乎落後於所有主要資產類別。回顧比特幣2025 年至今的表現,2025 可以稱之為「失意之年」。

自今年1 月美國總統就職以來,比特幣的回報率僅5.8% 左右,而那斯達克指數和標準普爾500 指數都實現了兩位數的漲幅,就連黃金這種經典的避險資產也大幅跑贏比特幣。

期待「Trump trade」提振的投資者如今面臨殘酷的現實:宏觀環境不利、資金輪動至AI 股票以及長期投資者獲利了結,這些因素在這一年中的大部分時間裡都限制了比特幣的上漲空間。

自川普1月20日就職以來:比特幣上漲5.78% 、標普500指數上漲11.95% 、那斯達克指數上漲16.17% 。來源: X

10萬美元的阻力位

所有人都在問的關鍵問題是:為什麼比特幣無法突破?

簡單來說,10 萬美元已成為心理獲利區。鏈上數據顯示,每當比特幣突破這個價位時,長期持有者的拋售量就會大幅上升。

這些人包括早期採用者、巨鯨和長期堅定的支持者,他們並非恐慌性拋售;只是在降低風險,並將資金轉移到其他表現優異的領域,例如AI 和科技股。每當比特幣突破10 萬美元,都會引發一波拋售潮:這不是恐慌,而是獲利了結。

這形成了一個結構性賣壓,使得比特幣價格很難維持在新高水準。

需求疲軟與市場結構

市場低迷的另一個原因是需求疲軟。比特幣目前的交易價格低於短期持有者的成本基數:約106,100 美元(截至10 月30 日),且難以在11 萬美元以上維持,可以稱為0.85 支撐位。

這一點很重要,因為從過往歷史看,當比特幣未能守住這一區間時,往往預示著更大幅度的回調——可能會跌至9.7 萬美元,即0.75 支撐位所在的價位。

當前週期中已第三次看到這種模式:強勁反彈、需求耗盡,隨後是長期盤整。

簡而言之,市場需要重置。目前沒有看到大規模的新資金流入。散戶情緒低迷。機構投資人也持謹慎態度。倘若沒有新的需求,每次反彈都消退得更快。

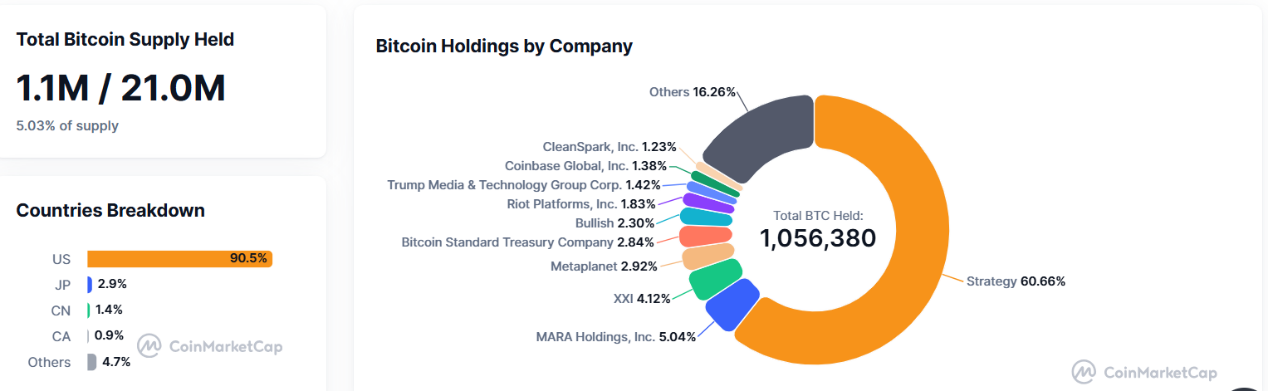

目前上市公司持有比特幣總供應量超5% ,資料來源: CoinMarketCap

礦工和宏觀因素

此外,礦工和宏觀因素帶來了雙重壓力。

首先從礦工說起:比特幣減半之後,礦工的利潤空間受到擠壓。許多礦工不得不拋售部分持股以支付營運成本。再加上今年稍早美國實際收益率的上升,導致礦工從淨買進者變成了淨賣出者。

不過從宏觀層面來看,9 月消費者物價指數(CPI)低於預期,這帶來了一絲寬慰,主要是因為房屋通膨有所緩解。

這為聯準會在10 月和12 月降息提供了空間,而市場目前已基本消化了這一預期。

如果這種寬鬆週期得以實現,可能會在第四季末提振風險情緒。但目前,這種利好尚未轉化為比特幣的強勢:流動性狀況依然緊張,資金仍在追逐高貝塔值指數(PANews 註:反映高波動性股票市場表現的金融指標)的AI 股票,而非加密資產。

期權熱潮與市場演變

今年的一個重大結構性變化出現在衍生性商品領域。比特幣選擇權未平倉合約量已創下歷史新高,且仍在持續成長。這其實是市場走向成熟的正面訊號。

這也改變了投資人的行為。他們不再直接出售現貨比特幣,而是利用選擇權來對沖風險或押注波動性。

這減輕了現貨市場的直接拋售壓力,但也放大了短期波動。如今,每一次大幅波動都會引發交易商的避險操作,加劇日內價格波動。

目前正進入一個新階段,在這個階段,價格走勢更多地受到衍生性商品持股的影響,而非長期信念的驅動。這表明比特幣已成為一種完全金融化的宏觀資產。

當前市場處於週期的哪個階段?

綜合來看,此時似乎是一輪週期末期的盤整階段。長期持有者在降低風險,礦工在拋售,短期買家處於虧損狀態,衍生性商品佔據主導地位。

這種組合通常會導致在下一次真正行情到來之前出現長時間的盤整。從歷史上看,比特幣在周期性重置中蓬勃發展——弱手離場,強手重建倉位,宏觀流動性最終回歸。

目前或正處於重建階段。

加密市場正處於重建階段,資料來源: CoinMarketCap

未來之路

那麼接下來會怎樣? 9.7 萬至10 萬美元區間將至關重要。如果比特幣能在兩次聯準會會議中守住這一區間,那麼2026 年初的情況看起來會很樂觀——尤其是如果降息和財政擴張開始重新激發風險偏好的話。

但如果這一支撐位被跌破,可能會看到一輪投降式的拋售,然後才會迎來下一輪上漲——這與2019 年和2022 年中期的調整相當相似。

重點在於:目前並非崩盤,而是一次重新校準。比特幣今年表現不佳並非源自基本面,而是受資金輪動以及成熟資產類別自然波動所致。

一旦宏觀環境再度轉為有利環境,比特幣有望重新成為全球市場中首選的高貝塔係數避險資產。

相關閱讀:交易時刻:FOMC會後餘波持續,比特幣週線站穩11.5萬才能確保牛市持續,以太坊跌破3680美元將對中期看漲不利