作者:谷昱,ChainCatcher

長期以來,Paradigm 一直是加密產業的標誌性創投機構,代表著業界的頂級投資風格與美學,研究驅動加密VC 備受讚譽。但受產業週期性影響,在如今VC 的普遍低迷階段,Paradigm 也未倖免於難,其中表現之一是陷入前所未有的高階主管離職潮,今年4 月以來至少7 名員工已經離職,其中包括多名合夥人。

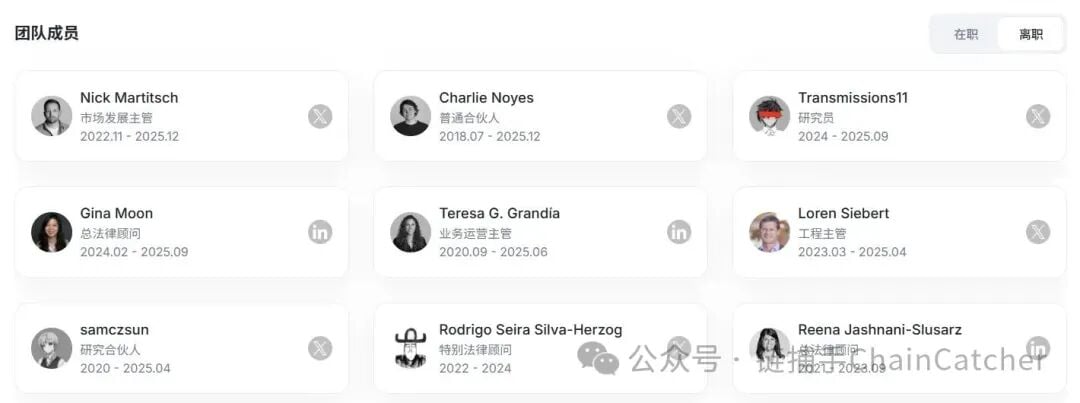

12 月,Paradigm 首位員工、普通合夥人Charlie Noyes,以及Paradigm 市場發展負責人Nick Martitsch 相繼宣布離職。

9 月,Paradigm 總法律顧問Gina Moon、Paradigm 研究員Transmissions11 離職。

6 月,Paradigm 業務營運主管Teresa G. Grandía 離職。

4 月,Paradigm 工程主管Loren Siebert、研究合夥人samczsun 相繼離職。

來源:RootData

此番離職潮,在一線VC 中都極為少見,這反映出Paradigm 已經陷入相當困難的階段。從公開投資組合和交易頻率來看,Paradigm 在過去兩三年的投資頻率明顯降低,且缺乏具備行業共識的“代表作”,並且錯過諸多高回報率項目,這些可能是Paradigm 困境的主要來源。

屢屢接盤,錯過明星標的

Paradigm 的黃金時代,大致集中在2019—2021 年。這個階段,它完成了對Uniswap、Optimism、Lido、Flashbots 等關鍵項目的佈局,並藉此建立起強烈的品牌標籤:技術基礎設施、以太坊核心生態、長期主義,也讓Paradigm 在加密創業家與投資人圈內贏得不菲的聲譽。

這些典型投資有幾個共同特徵:並非短期熱點,而是底層協議或關鍵中間層;投資時點相對靠前,但並非極端早期;與Paradigm 內部研究方向高度一致。

正是在這一階段,Paradigm 形成了清晰且被反覆強調的投資策略:研究驅動。但問題在於,這套方法論在後續週期中,面對產業邏輯的快速變化,逐漸顯現出適應性不足,也使得Paradigm 的投資表現與影響力出現了明顯的落差感。

從2022 年開始,新一代高成長項目開始更多出現在應用層、金融結構創新、機制設計與產品體驗等方向,例如預測市場、收益結構協議、永續合約協議。這一輪專案往往迭代快、產品導向更強,對「技術正確性」的容忍度更高,而對「用戶成長」和「機制效率」更敏感。

在上個週期,Paradigm 鮮明的支持並投資了Blur、Friend.tech 這兩個爆款項目,成為這兩個項目走紅的主要推手之一,但兩者在發幣後都快速地走向衰落,團隊大量拋售代幣並逐漸不再活躍,使得市場對Paradigm 的投資眼光與風格開始產生質疑。

同時,Paradigm 也接盤了許多高估值項目的後續融資,這個策略在牛市中雖然曾使得Paradigm 獲利頗豐,但由於山寨幣市場的持續低迷,以及投資標的本身的問題,Paradigm 的重倉項目幾乎都在發幣後快速跌破其成本價,或者發展狀況不佳尋求轉型。

2024 年5 月,Paradigm 以10 億美元的估值領投Farcaster 的1.5 億美元A 輪融資,如今Farcaster 宣布放棄社交賽道,轉向錢包領域。

2024 年5 月,Paradigm 以8 億美元的估值領投Babylon 的7,000 萬美元融資,如今Babylon 代幣FDV 只有1.8 億美元。

2024 年4 月,Paradigm 以30 億美元的估值領投Monad 的2.25 億美元融資,如今Monad 代幣FDV 只有17 億美元。

2022 年6 月,Paradigm 以16 億美元的估值參投Magic Eden 的1.3 億美元融資,如今Magic Eden 代幣FDV 只有2 億美元。

對Paradigm 更難以接受的是,它也錯過了幾年許多高回報率項目的早期投資,例如Ethena、Pump.fun、Ondo Finance、MYX 等。在熱門的衍生性商品、RWA 賽道,Paradigm 近年來沒有投資任何標的。

而從這幾年加密產業最受資本市場看好的預測市場賽道,Paradigm 雖然早在2019 年1 月就投資了預測市場專案Veil,但該專案營運不到一年即宣布停止營運。

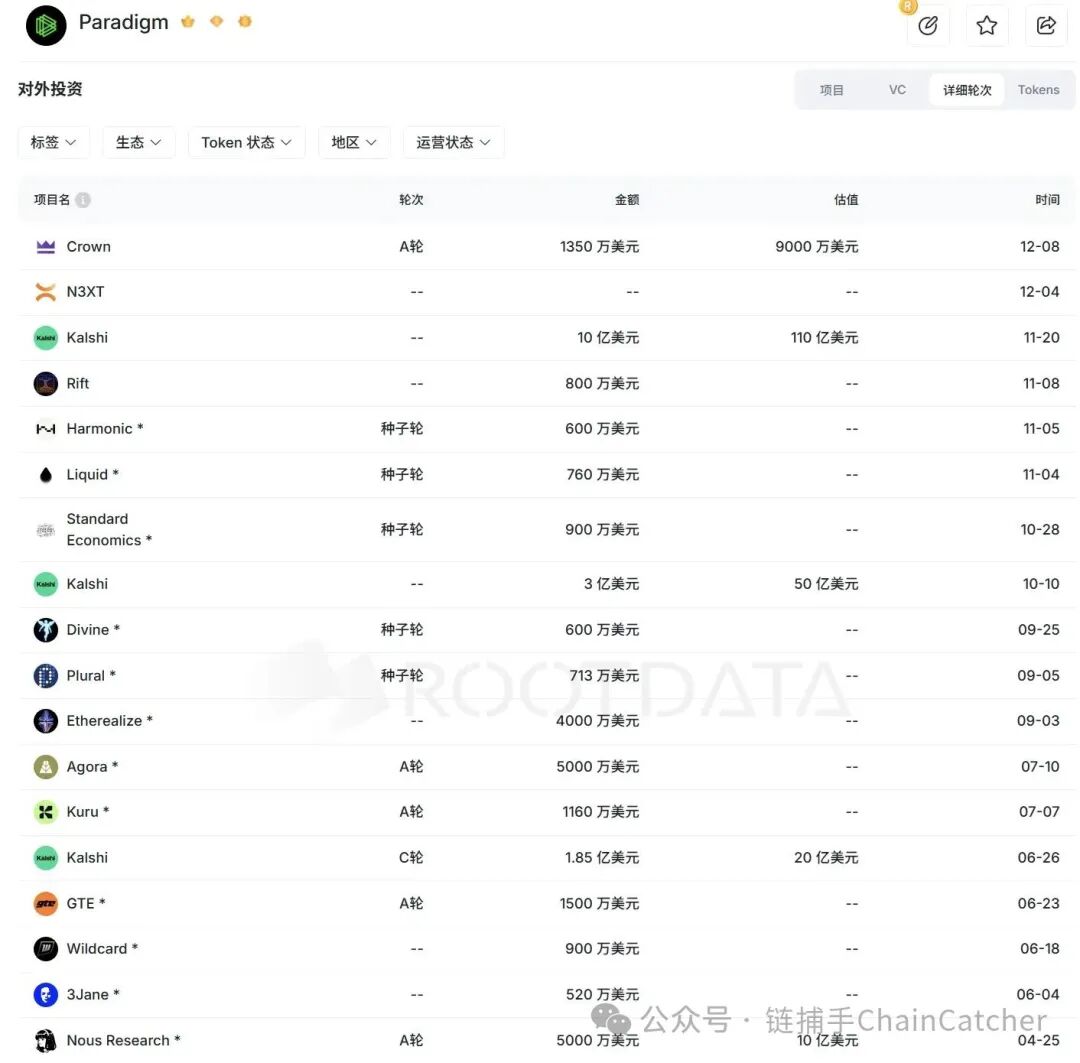

預測市場模式在理論上並不新穎,技術難度也並非頂級,失敗的投資經驗導致Polymarket 的前五輪融資中Paradigm 均未參與。或許是直到今年1月Polymarket 以12 億美元估值宣布完成1.5 億美元融資,Paradigm 才意識到這個賽道的價值,轉而開始重註Polymarket 競對Kalshi,先是在今年6 約以20 億美元估值領投其1.85 億美元融資,然後在半年內接連參與其估值為50 億美元估值領投其1.85 億美元融資,然後在半年內接連參與其估值為50 億美元的兩輪融資。這也是Paradigm 史上投資過估值最高的項目。

從中可以看出,Paradigm 已經決心不能錯過最熱門賽道的核心投資標的,甚至於存在“fomo”心態。

孵化擱淺

深度參與專案孵化長期以來也是Paradigm 的標誌性風格之一,Uniswap、Flashbots 都是前幾個週期Paradigm 代表性案例。

在Paradigm 先前發布的一篇文章中,該機構表示Paradigm 是一個由開發者組成的團體,旨在為其他開發者提供支援。最卓有成效的合作往往是與創業團隊深入合作,共同解決重要的商業和研究難題。

對於VC 而言,在專案尚處於理念階段時加入,能夠更好地影響產品設計與策略方向,從而釋放更大的價值潛力,並在投資層面獲得更高的議價權與回報率。

手握多個成功案例的Paradigm 這幾年也在繼續探索孵化模式,並且推出了製度化的EIR(Entrepreneurs-in-Residence)模式,即雙方在辦公場所共同工作,由VC 為創業者提供策略、技術、招募等實質支持。但從最近的幾個案例來看,Paradigm 的這個模式也碰壁了。

2023 年12 月,Paradigm 透過EIR 機制合作開發了鏈上開發者平台Shadow 並投資900 萬美元,但該專案在今年已停止開發,創始團隊轉而推出未上市公司股權衍生性商品平台Ventuals。

Paradigm 先前參與白皮書撰寫、開發與投資的去中心化固定利率協議Yield Protocol,也在2023 年10 月宣布停止營運。

隨後,Paradigm 將目標轉只基礎設施賽道。 2024年10 月,加密創投公司Paradigm 宣布向分拆公司Ithaca 投資2,000 萬美元。 Ithaca 正在開發一個名為Odyssey 的新型Layer 2 區塊鏈,Paradigm 首席技術官兼普通合夥人Georgios Konstantopoulos 出任Ithaca 的首席執行官,同時保留在Paradigm 的職務。 Paradigm 共同創辦人Matt Huang 擔任Ithaca 的董事長。

這個團隊結構可以看出Ithaca 完全由Paradigm 核心團隊下場開發,比先前的Uniswap 等專案參與程度更深。在這個時間點選擇Layer2 賽道,如今來看稱不上一個明智的選擇。此後一年,Ithaca 在市場上也幾乎沒有任何重大動態。

今年年初,加密行業風口已經完全轉向至穩定幣與支付賽道,Paradigm 再次“跟風”,聯合互聯網支付巨頭Stripe 在今年8 月推出面向支付場景的Layer1 高性能公鏈Tempo,Paradigm 聯合創始人Matt Huang 擔任該項目CEO。 10 月,Tempo 將Ithaca 收購,後者所有成員加入Tempo。

此時,支付賽道已經有Arc、RedotPay、Plasma、Stable、1Money、BVNK 等實力派項目發力,Tempo 在融資金額方面出於領先位置,並且具有Stripe 的資源支持,在激烈的競爭中取得較為領先的身位。

Tempo 的支付之戰,將成為Paradigm 再度證明自己產品與研究能力的決定性戰役。

結語

Paradigm 是否會再次找到屬於自己的節奏,答案仍有待時間驗證。但可以確定的是,它已經站在一個必須改變的位置。

自今年1 月以來,Paradigm 的投資頻率已明顯提升, 從2023-2024 年平均每月1 筆,提升到平均每月2 筆,早期階段投資的佔比明顯提升。去年6 月,Paradigm 也宣布完成8.5 億美元基金募資,仍是如今手握現金規模最龐大的VC 之一。

團隊的更迭與投資策略的碰壁,並非某一家VC 的獨有困境,而是幾乎所有長期機構在跨週期發展中都會經歷的必經之路。如果說過去的Paradigm 代表的是加密行業的“工程師時代”,那麼接下來它所要面對的,或許是一個更加務實、更加以市場結果為導向的階段。而這次調整的成敗,也將決定它是否還能在下一輪週期中,繼續扮演定義者而非旁觀者的角色。