作者:佐爺

金融在西方是一種社會動員手段,只有在「國家—社會」分立乃至對立的情況下才能發揮奇效,但在家國同構的東方大國,社會動員依賴於水利工程和治理能力。

我們從此開篇,講述我觀察到的現象,DeFi 在10 年的以太坊+dApp 敘事潦草結束後,轉投Apple Store 的Comsumer DeFi 行動端App 競賽。

對比交易所和錢包早早上架各大應用商店,一直掛靠網頁端的DeFi 來得很晚,對比虛擬錢包和數位銀行瞄準低收入、無徵信人群的細分市場,無法解決信用體系的DeFi 又來得太早。

這種糾結下,甚至還存在著人類社會從貨幣銀行學再次向財政貨幣的轉型敘事。

財政部重新接管貨幣

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

消費級DeFi 是以Aave、Coinbase 內建Morpho 直接面向C 端用戶為切入口,但我們的故事必須從現代貨幣的發行過程講起,才能補全DeFi App 超越DeFi dApp 的背景。

金銀天然不是貨幣,當人類需要大規模交換時,出現由商品充當的一般等價物,而金銀因其種種特性,最終被整個人類社會接受。

在整個工業革命前的人類社會,不論政治體系或發展程度,都是金屬鑄幣佔據主流,本質上是財政部門管理貨幣體系。

我們所熟悉的「央行—銀行」體系,其實是非常晚近的故事,早期已開發國家,一般遵循管控銀行危機,不得已設立央行來處置的流程,包括我們最熟悉的聯準會。

財政部門在這個歷史進程中,作為行政分支,一直處於權力退行的尷尬境地,但是「央行—銀行」體系並非沒有缺點,在央行對銀行的管理中,銀行依靠存貸息差賺取利潤,央行依靠準備金率影響銀行。

圖說:存貸息差和準備金率的作用

圖片來源:@zuoyeweb3

當然,這是一個簡化且過時的版本。

簡化是略去了貨幣乘數的作用過程,銀行並不需要有100% 的儲備金即可發放貸款,槓桿效應由此而來,央行也不會強迫銀行完全儲備,央行需要利用槓桿調整整個社會的貨幣供應量。

唯一受傷的只有用戶,在儲備金外的存款缺乏剛性兌付保障,當央行和銀行都不想付出代價時,用戶就是貨幣供給和回收的必要代價。

過時是銀行不再完全接受央行指揮,最典型如廣場協議後的日本,事實上開啟QE/QQE(學名量化寬鬆,俗稱超發貨幣),在極低利率乃至負利率的指揮下,銀行無法在存貸息差中獲益,銀行會選擇直接躺平。

所以央行會直接下場買進資產,從而繞過銀行供給貨幣,代表就是聯準會下場買債券,日本央行下場買股票,整個體係日益走向僵化,導致經濟循環最重要的出清能力完全失效:日本龐大的殭屍企業,美國08 後形成的TBTF (Too Big to Fall) 華爾街金融巨頭,以及2023 年倒閉後的緊急緊急幹預。

這一切和加密貨幣有什麼關係呢?

08 年的金融危機直接催生了比特幣,23 年矽谷銀行倒閉直接引發了美國對CBDC(央行數位貨幣)的反對浪潮,2024 年5 月眾議院投票中,共和黨全體贊成不研發CBDC,轉而支持私人穩定幣。

後者的邏輯有些繞,我們會認為矽谷銀行作為加密友好銀行,在其暴雷後,甚至引發USDC 大幅脫錨後,美國應該轉向支持CBDC,但事實上,美聯儲的美元穩定幣或CBDC,與行政分支、國會主導的美債穩定幣形成了事實上的對抗局面。

聯準會本身發源於1907 年的後「自由美元」體制的混亂與危機,1913 年成立後以「黃金儲備+私人銀行」並存的怪異局面,彼時的黃金由美聯儲直接管理,直至1934 年將其管理權轉移至財政部,在布雷頓森林體系破產前,黃金一直是美元的資產。

但布雷頓森林體系後,美元本質上是信用貨幣,或稱美債穩定幣,這和財政部的定位發生衝突,在大眾視角下,美元和美債一體兩面,但在財政部視角下,美債才是美元的本體,美聯儲的私人屬性在干涉國家利益。

回到加密貨幣,尤其是穩定幣,基於美債的穩定幣,給予財政部等行政部門繞過聯準會的發鈔權,所以才會有國會配合政府一起禁止CBDC 的發行。

只有從這個角度出發,才能理解比特幣對川普的吸引力,家族利益只是台前藉口,能促使整個行政體系接受比特幣,只能說明加密資產定價權對他們而言有利可圖。

圖說:USDT/USDC 儲備金變化

圖片來源:@IMFNews

現今的主流美元穩定幣,背後資產無非是美元現金、美債、BTC/ETH 和其他生息債券(企業債),但現實中的USDT/USDC,都在降低美元現金的佔比,而大幅切換至美債。

這並不是生息策略下的短期舉動,正是對應美元穩定幣切換至美債穩定幣的配合,而USDT 的國際化無非是買入更多的黃金。

以後的穩定幣賽道只會是美債穩定幣、黃金穩定幣、BTC/ETH 穩定幣三方的博弈,而不會出現美元穩定幣對壘非美元穩定幣,總不會真有人相信歐元穩定幣會主流化吧? !

借助美債穩定幣,財政部拿回了發鈔權,但銀行的貨幣乘數或槓桿發行機制,穩定幣並不能直接取代。

把銀行當作DeFi 產品

物理學從來沒有真正存在過,貨幣的商品屬性亦如是。

理論上而言,在布雷頓森林體系崩潰後,聯準會的歷史使命就應該結束,就像曾經的第一合眾國銀行和第二合眾國銀行一樣,所以聯準會不斷加上調節物價、穩定金融市場的角色。

前文提到,通膨背景下,央行已經無法透過準備金率影響貨幣供給,轉而直接下場購買資產包,這種槓桿機制不僅低效,而且無法出清劣質資產。

DeFi 的進步和危機正在給我們另一種選擇,允許危機存在和發生,本身也是一種出清機制在作用,形成「無形大手」(DeFi)負責槓桿循環和「有形大手」(美債穩定幣)負責底層穩健的框架。

一言以蔽之,鏈上化資產反而有利於監管,資訊科技穿透無知之網。

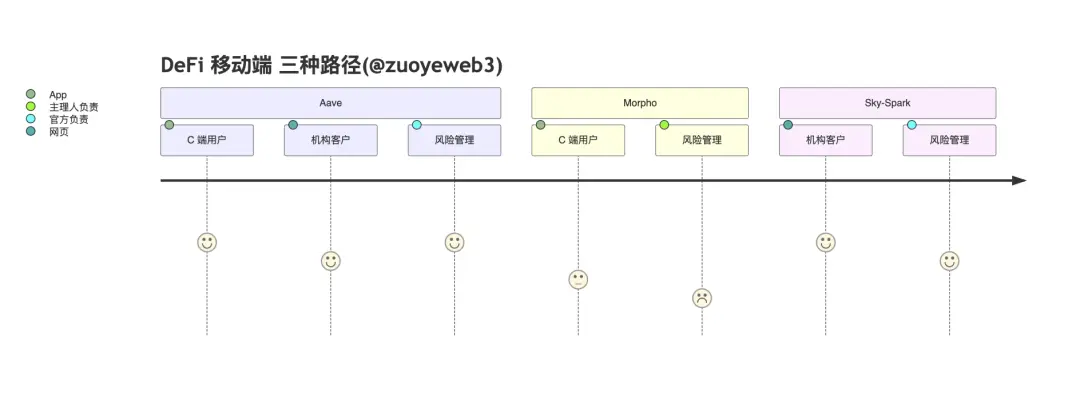

在具體實現方式上,Aave 自建C 端App 直聯用戶,Morpho 借道Coinbase 採用B2B2C 模式,以及Sky 生態的Spark 放棄行動端,專門服務機構客戶。

三者俱體機制可以細分,Aave 是C 端用戶+機構客戶(Horizon)+官方負責風控,Morpho 是主理人負責風控+前台外包Coinbase,Spark 本身是Sky 子DAO,並且由分叉Aave 而來,主要瞄準機構和鏈上市場,可以理解為暫避Aave 鋒芒。

Sky 最為特殊,其屬於鏈上穩定幣發行商(DAI->USDS),希望擴大自身的使用範疇,和Aave、Morpho 存在本質不同,純粹的借貸協議需要保持足夠的開放,才能吸引各類資產前來,所以Aave 的GHO 很難有前途。

Sky 需要在USDS 和借貸開放性間求取平衡。

在Aave 投票拒絕USDS 作為儲備資產後,人們驚訝的發現Sky 自家的Spark 竟然也不太支持USDS,與此同時Spark 在大力擁抱PayPal 發行的PYUSD。

儘管Sky 希望設置不同的子DAO 來平衡二者,但這種穩定幣發行商和開放借貸協議內在衝突,將長期伴隨Sky 的發展。

對比下Ethena 的果決,Ethena 聯合Hyperliquid 前端產品Based 推廣HYPE/USDe 現貨交易對和返傭,直接擁抱Hyperliquid 等現成生態,暫時放棄自建生態和公鏈,做好單一穩定幣發行商角色。

目前來看,Aave 是最接近全能DeFi App 的準銀行級產品,從理財/Yield 領域入手,直接接觸C 端用戶,希望用自己的品牌和風控經驗,把傳統的主流客戶遷移到鏈上,Morpho 更希望藉鑑USDC 模式,綁定 Coinbase 放大自身中介作用,撮合更多主理人金庫和Coin Coinbase 放大自身中介作用,撮合更多主理會

圖說:Morpho 和Coinbase 合作模式

圖片來源:@Morpho

Morpho 代表的是另一種極致開放路線,USDC+Morpho+Base => Coinbase,在10 億貸款額的背後,還潛藏著透過Yield 產品挑戰USDT 和阻擊USDe/USDS 的重擔,Coinbase 可是USDC 最大受益者。

這一切和美債穩定幣有什麼關係呢?

在穩定幣鏈上收益和鏈下獲客的全過程,第一次繞過了銀行的中心角色,這不是說不需要銀行的參與,而是銀行日益成為類似出入金的中間件,雖然鏈上DeFi 無法解決信用體系的問題,雖然存在超額抵押的資本效率,以及主理人金庫的風控能力等諸多問題。

但無許可的DeFi 堆疊,確實可以發揮槓桿循環的作用,主理人金庫的暴雷,確實可以承擔市場出清的功能。

在傳統「央行—銀行」體系下,支付等第三方、第四方客戶,或強勢大銀行,都存在二次清算的可能,會損害央行的穿透管理能力,會對經濟體系產生誤判。

在現代的「穩定幣—借貸協議」體系下,循環貸次數再多,主理人金庫的風險再大,都可以被量化和穿透,唯一需要注意的是不要試圖引入更多信任假設,比如鏈下協商和律師等提前介入,這反而會導致資金利用效率低下。

也就是說,DeFi 不是透過無許可監管套利戰勝銀行,而是會透過資本效率贏得勝利。

在央行確立自己對貨幣發行的百餘年後,財政部體系第一次繞過對黃金的糾結,重新考慮拿回貨幣主導權,而DeFi 也會承擔新的貨幣再發行、資產再出清的重任。

不會再有M0/M1/M2 的區分,只會有美債穩定幣和DeFi 利用率的兩分。

結語

Crypto 向所有朋友致意,願他們經過漫漫長熊後還能看到驚天牛市,而銀行這個過於性急的行業要先他們而去了。

聯準會嘗試為穩定幣發行方設定Skinny Master Account,OCC 試圖平息銀行業對穩定幣搶奪存款的擔憂,這一切都是銀行業焦慮和主管部門自救的舉動。

我們可以設想一個最極端的情況,如果100% 的美債都被鑄造為穩定幣,如果100% 的美債穩定幣收益都分發給用戶,如果100% 的收益都被用戶投入到美債購買中,那麼MMT 會徹底成真還是失敗呢?

也許這就是Crypto 帶給我們的意義,在AI 大行其道的當下,我們需要重新跟隨中本聰的腳步去思考經濟學,嘗試描摹加密貨幣的現實意義,而不是全身心跟著Vitalik 過家家。