PART00前言導語

穩定幣作為連結傳統金融與加密資產生態的核心組件,其戰略地位正在不斷上升。從最早期的中心化託管模式(USDT、USDC),到如今由協議自身發行、以鏈上合成與演算法機制驅動的穩定幣(如Ethena 的USDe),市場結構已發生根本性改變。

同時,DeFi、RWA、LSD 乃至L2 網路對穩定幣的需求也在快速擴張,進一步推動了多種模型共存、競爭與協同的新格局形成。

這不再是一個簡單的市場區隔問題,而是關於「數位貨幣未來形態」與「鏈上結算標準」的深層競賽。本報告聚焦於當前穩定幣市場的主要趨勢與結構特徵,系統整理主流專案的運作機制、市場表現及鏈上活躍度、政策環境,協助有效理解穩定幣的演化趨勢及未來競爭格局。

PART01穩定幣市場趨勢

1.1 全球穩定幣總市值及成長趨勢

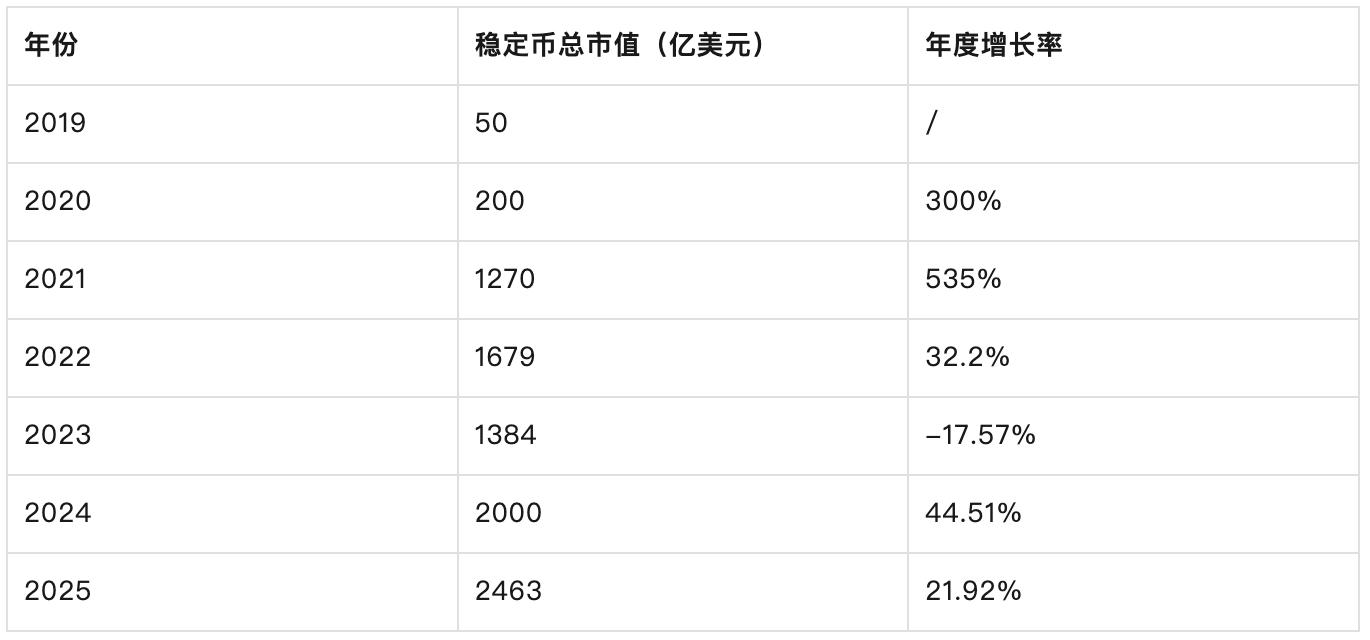

截至2025年5月26日,全球穩定幣總市值已攀升至約2463.82億美元(約合人民幣2.46兆元),較2019年的約50億美元增長了約4927.64%,呈現出爆發式增長態勢。這一趨勢不僅彰顯了穩定幣在加密貨幣生態中的迅猛擴張,也凸顯了其在支付、交易及去中心化金融(DeFi)等領域日益不可替代的地位。

2025年,穩定幣市場仍維持高速成長,相較2023年1,384億美元的市值上漲78.02%,目前佔加密貨幣總市值的7.04%,進一步鞏固了其市場核心地位。

下表為2019至2025年穩定幣市值的年度數據與成長:

趨勢洞察:

2019-2022年:穩定幣市值從50億美元激增至1,679億美元,成長32倍,主要受DeFi生態爆發、跨國支付需求增加、市場避險需求推動。

2023年:市值回落17.57%,主要由於TerraUSD(UST)崩盤與全球加密監管收緊。

2024-2025年:市值強勁反彈,成長78.02%,反映出機構參與度上升及DeFi應用持續擴展。

1.2 近期成長驅動因素

宏觀金融環境:

在全球通膨壓力與金融市場動盪加劇的背景下,投資者對「鏈上現金」的需求顯著上升。美國財政部已將穩定幣定義為“鏈上現金”,為其吸收傳統資本提供了政策邏輯支撐。同時,在加密資產劇烈波動時,穩定幣也被視為安全避風港。

技術進步與成本優勢:

以Tron為代表的部分高效公鏈大幅降低交易成本,Tron鏈上USDT轉帳幾乎零手續費,吸引大量交易用戶。 Solana等高吞吐量區塊鏈也因其高速、低費特性,助長穩定幣使用情境的拓展。

機構採用增強:

2024年,貝萊德(BlackRock)發行基於USDC結算的BUIDL代幣化基金,用於債券與房地產等資產的上鍊探索,凸顯穩定幣在機構級結算中的重要性。根據OKG Research 計算:在全球合規框架逐步鋪開、機構和個人廣泛採用的樂觀情境下,全球穩定幣市場供應量在2030 年將達到3 兆美元,月鏈上交易量達9 兆美元,年交易總量或突破100 兆美元。這意味著穩定幣不僅將與傳統電子支付系統比肩,更將在全球清算網路中佔據結構性基礎地位。就市值體量而言,穩定幣將成為繼國債、現金、銀行存款之後的“第四類基礎貨幣資產”,成為數位支付與資產流通的重要媒介。

DeFi需求拉動:

花旗銀行指出,穩定幣是DeFi的“主入口”,其低波動特性使其成為價值儲存與交易的首選。 Chainalysis報告顯示,穩定幣在鏈上交易量中佔比超過三分之二,廣泛應用於借貸、DEX流動性提供與挖礦等場景。 2024年Uniswap、Aave等頭部DeFi協議的TVL(鎖倉量)成長約30%,USDC與DAI為主要交易對。 2024年美國大選後,穩定幣市值增加250億美元,進一步驗證DeFi場景的核心角色。

PART02穩定幣市場結構與競爭格局

2.1 市場集中度與整體格局

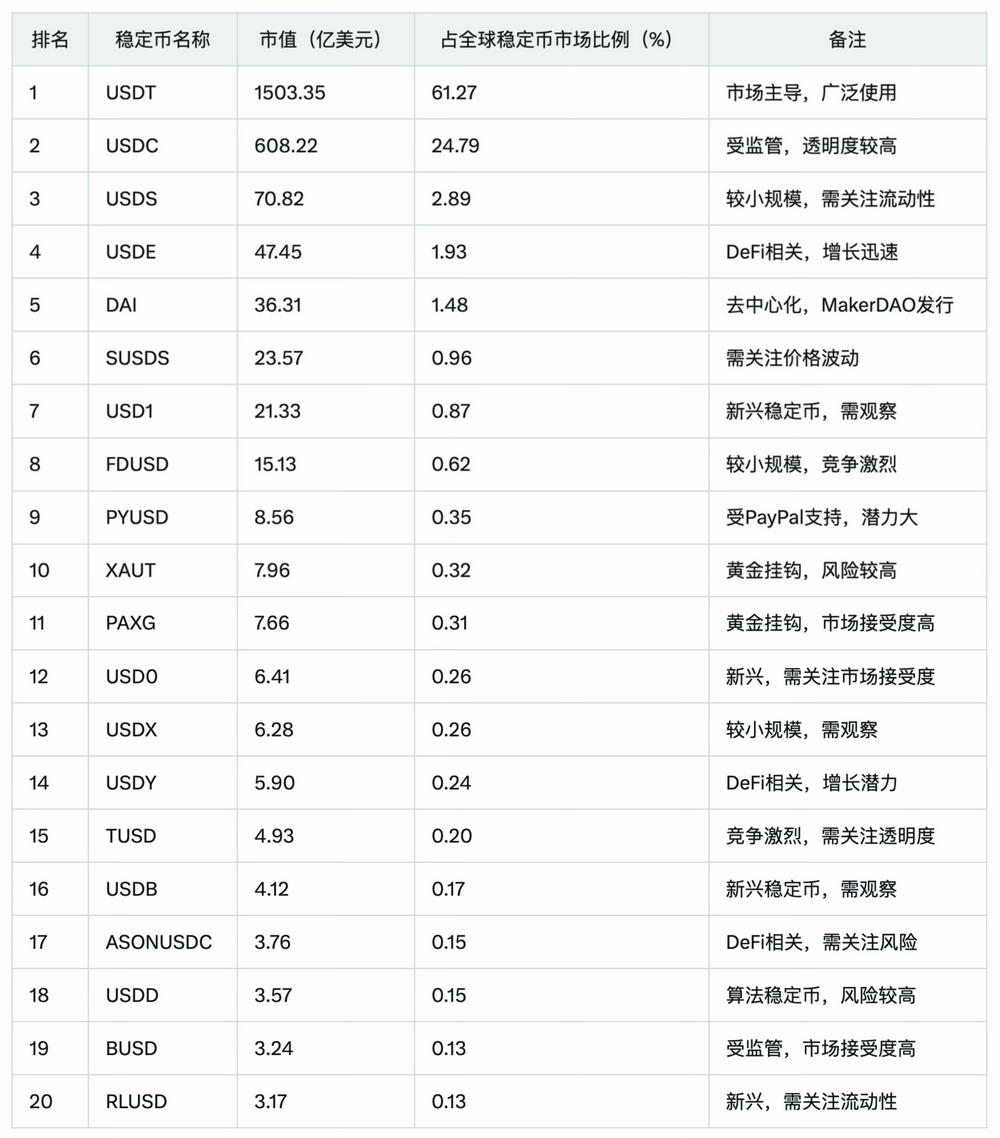

目前,穩定幣市場呈現高度集中局面,Tether(USDT)市值達1503.35億美元,佔61.27%;USD Coin(USDC)市值608.22億美元,佔24.79%。兩者合計市佔率高達86.06%,形成雙寡占格局。

儘管如此,新興穩定幣正逐步崛起,挑戰主導地位。例如,Ethena Labs 推出的USDE 從2024年初的1.46億美元成長至48.89億美元,漲幅超過334倍,成為成長最快的穩定幣。此外,USD1(21.33億美元)與USD0(6.41億美元)也展現出良好的市場擴張趨勢,但短期內尚不足以撼動USDT 與USDC 的主導地位。

以下是全球前20名穩定幣的市值排名,數據來自(5.16)CoinGecko:

2.2 競爭格局分析

市場競爭主要在三種類型穩定幣之間展開:

法定貨幣抵押型穩定幣: USDT和USDC以美元儲備支持,憑藉透明度和合規性(如USDC的月度審計)在中心化交易所和傳統金融中佔據優勢。例如,USDT在2024年新增300億美元市值,顯示其市場信任度。

去中心化穩定幣: USDE透過合成美元機制和原生收益模式,在2024年成為Uniswap的熱門交易對,其鎖定倉量增長50%(DefiLlama),在DeFi生態中迅速崛起;而DAI依托MakerDAO的去中心化治理,吸引DeFi用戶,但規模較小,僅36.31億美元。

新興穩定幣: USD1透過機構背書(如Binance投資)快速擴張至21.33億美元;USD0以DeFi激勵機制吸引用戶,市值達6.41億美元。

其他:2022年TerraUSD(UST)崩盤導致演算法穩定幣信任危機,促使市場朝向更透明的法定貨幣抵押型穩定幣傾斜,USDC因此在2023-2024年間市場份額增長約10%。

2.3 USDE的崛起邏輯

USDE是一種基於以太坊的合成美元穩定幣,由Ethena Labs開發,透過staked Ethereum(stETH)作為抵押,並採用delta中性對沖策略來維持其與美元的掛鉤。其快速成長可歸因於以下因素:

創新的收益機制

USDE透過「網路債券」(Internet Bond)功能,為持有者提供高額收益,來自stETH的質押收益和永續合約市場的資金費率差價。這種高收益模型吸引了大量DeFi用戶和機構投資者,尤其是在低利率環境下,傳統金融產品難以提供類似回報。

DeFi生態的深度整合

USDE在DeFi平台上的廣泛支援(如Uniswap、Curve)使其成為DeFi用戶的首選穩定幣之一。用戶可以輕鬆進行交易、提供流動性或參與借貸,而無需擔心價格波動。 DefiLlama數據顯示,USDE在Uniswap的鎖倉量成長50%,反映其在DeFi生態的重要地位。

去中心化和抗審查特性

作為一個完全基於加密資產的穩定幣,USDE不依賴傳統金融體系,這在追求去中心化的用戶中具有顯著吸引力,尤其是在某些地區,傳統金融服務有限或受限。

市場需求的成長

隨著DeFi和加密貨幣生態系統的擴張,對穩定幣的需求持續增加。 USDE作為一個創新的、完全去中心化的穩定幣,滿足了市場對新型穩定幣解決方案的需求。

機構支持和合作

Ethena Labs與知名加密投資機構(如DragonFly Capital、Delphi Ventures)以及交易所(如Binance)的合作,增強了USDE的市場信心和流動性。

行銷和社區參與

Ethena Labs透過有效的行銷策略和社群激勵計畫(如治理代幣ENA的空投活動),迅速吸引了用戶和開發者的注意力,促進了USDE的採用。

2.4 新興穩定幣的挑戰

USD1:由World Liberty Financial(WLFI)發行的USD1,市值21.33億美元,位列第7,其市值在短短一周內從1.28億美元飆升至21.33億美元,增長勢頭迅猛。

WLFI與川普家族關聯,獲得了Binance和MGX的2億美元投資,增強了機構背書。 The New Money報告指出,USD1被選為重大交易的結算貨幣,如巴基斯坦政府合作項目,進一步提升其市場影響力。

USD1透過獨家協議和機構採用快速擴張,但其政治背景可能引發監管風險。

USD0: Usual平台發行的USD0,市值6.41億美元,排名第12。 Usual Blog介紹,其透過USUAL代幣激勵機制吸引用戶,讓持有者參與治理並分享平台收益。

USD0結合穩定幣的低波動性和DeFi的收益潛力,吸引了注重去中心化創新的用戶。

USD0在DeFi生態中的獨特定位為其帶來成長潛力,但需提升市場認知度與流動性。

新興穩定幣透過差異化策略(如機構背書或DeFi激勵)挑戰市場,但短期內難以撼動USDT和USDC的霸主地位。

PART03主流穩定幣分析比較

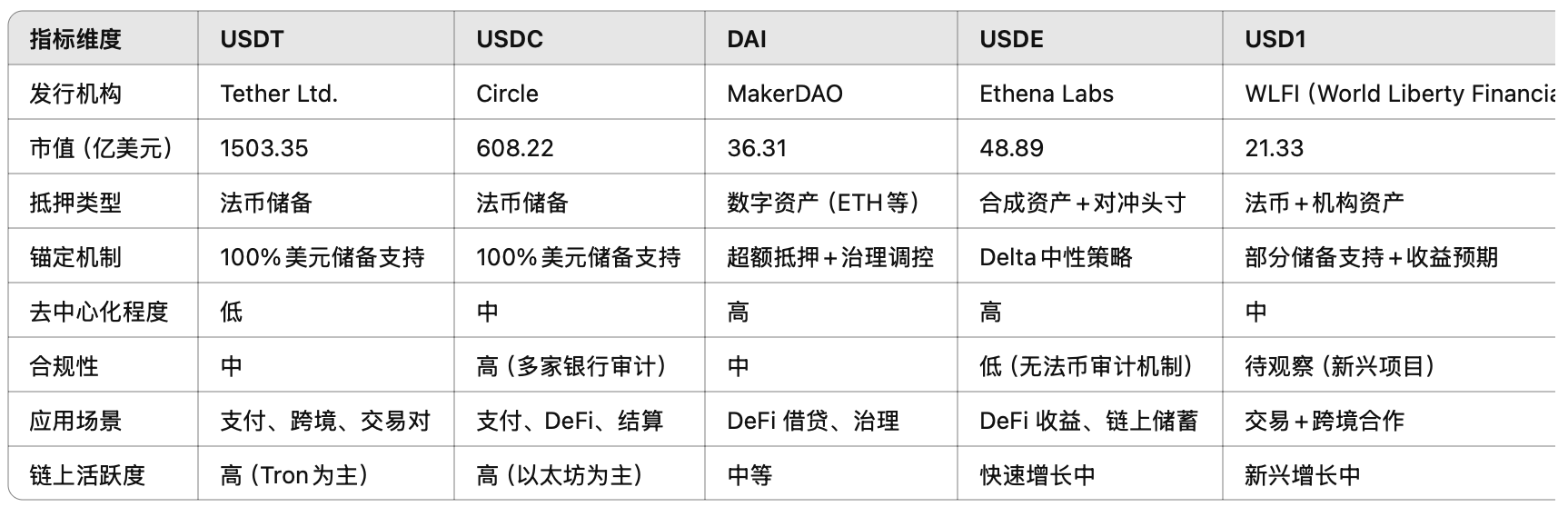

本節從機制結構、資產支持類型、流動性與應用情境、風險點等維度,對目前市值排名前五的主流穩定幣(USDT、USDC、DAI、USDE、USD1)進行系統性分析比較。

3.1 核心參數對比表

3.2 流動性與交易對分佈

USDT、USDC 等主流穩定幣的流動性極為充足,在絕大多數主流交易所(Coinbase、Binance、OKX 等)以及去中心化交易平台上均有深度交易對。它們幾乎涵蓋了所有主要公鏈:USDT/USDC 在以太坊、Tron、Solana、BSC、Polygon 等鏈上都可交易;而新興穩定幣(如USD1、FDUSD)初期主要在特定公鏈(如Tron、Solana 等)以及部分中心化交易所上線。 Tron 網路近期對USDT 引入零手續費,進一步提升了該鏈上USDT 的交易量和流動性。整體來看,USDT 和USDC 是最俱全球流動性的穩定幣,而其他穩定幣的流動性則集中在特定生態和交易所。

3.3 儲備透明度

儲備透明度是評估穩定幣可信度的關鍵因素。以下是各穩定幣儲備透明度的詳細分析:

USDT (Tether):

儲備情況:聲稱由現金、銀行存款、短期國債和其他資產支持。

透明度:每季發布儲備報告,但長期以來受到質疑,部分報告顯示儲備結構複雜,部分資產難以驗證。例如,2023 年Tether 被指儲備中包括商業票據,引發市場擔憂。

風險:歷史上多次因儲備透明度問題而遭受監管調查,如2021 年紐約總檢察長辦公室的調查。

USDC (USD Coin):

儲備情況:由現金和短期美國國債支持,儲備資產存放在受監管的金融機構,如摩根大通和花旗銀行。

透明度:每月發布經Grant Thornton 審計的儲備報告,透明度高,市場信任度強。例如,2025 年5 月報告顯示儲備總額超過600 億美元,全部為現金和國債。

風險:依賴傳統金融體系,受宏觀經濟和監理政策影響。

USDE (Ethena USDe):

儲備情況:合成美元,基於stETH(質押的以太坊)作為抵押,並透過DeFi 協議的delta 中性對沖策略維持價值。

透明度:完全基於區塊鏈,儲備和機制透明,用戶可在DeFi 平台如Uniswap 和Curve 上驗證。例如,2025 年5 月,USDE 的抵押資產在鏈上公開,顯示stETH 抵押率超過150%。

風險:依賴DeFi 生態的穩定性,市場波動可能影響其價值。

DAI (MakerDAO):

儲備情況:由多種加密資產(如ETH、USDC)作為抵押,支持去中心化治理,目前抵押率通常保持在150% 以上。

透明度:所有抵押資產和抵押貸款率在MakerDAO 儀表板上公開,可即時查看。例如,2025 年5 月,ETH 抵押佔比約60%,USDC 佔30%。

風險:依賴加密資產的價格穩定性,歷史上曾因ETH 價格波動而面臨清算風險,如2022 年6 月的「黑天鵝」事件。

USD1 (World Liberty Financial):

儲備情況:據報道由美國國債和現金等資產支持,但具體細節未公開,需關注其官方白皮書。

透明度:作為新興穩定幣,尚未建立長期的信任記錄,2025 年5 月尚未發布正式儲備報告。

風險:與川普家族關聯,可能面臨政治和監管風險,如美國SEC 的潛在調查。

總結:

USDC 和DAI 在儲備透明度上表現最佳,分別透過月度審計和區塊鏈公開數據確保信任。

USDT 的透明度較差,長期有爭議,需警惕。

USDE 的透明度依賴DeFi 生態,適合技術型使用者。

PART04穩定幣活躍度分析

4.1 活躍度指標定義

衡量穩定幣鏈上活躍度的常用指標包括:

活躍地址數:在統計週期內至少發生一次交易(發送或接收)的獨立地址數量。轉帳筆數(交易量):統計週期內所有穩定幣交易的總次數,可反映交易頻率。平均持有時間:持有特定穩定幣的平均地址生命週期(通常透過鏈上UTXO 模型或快照分析計算),用於評估資金沉澱狀況。

這些指標能夠綜合體現穩定幣在鏈上的使用廣度和流通速度。

4.2 穩定幣多鏈活躍度概況(2025年4月25日至2025年5月25日)

穩定幣是多鏈生態的“橋樑資產”,活躍度直接體現了各條鏈的支付能力、流動性和真實用戶使用量。目前穩定幣發行主要集中在USDT(Tether)、USDC(Circle)、DAI(MakerDAO)和新興的USDE(Ethena)等頭部資產。以下基於公開鏈上數據,聚焦Ethereum、TRON、Solana、BSC 四條主流公鏈,對比近30天內穩定幣的活躍地址、交易筆數、單筆金額和用戶粘性(留存率)等關鍵指標:

註:USDE主要在以太坊上運行,DAI主要用於DeFi鎖倉,跨鏈活躍度較低。

4.3 主鏈比較分析

1.TRON:穩定幣支付主場,USDT稱霸

優勢:低手續費+ 高並發性能,使TRON 成為東南亞和拉美等地區USDT 支付首選。

活躍度:月活躍地址達7664萬,月交易超6400萬筆,交易額超6000億美元,領先所有鏈。

黏性高:DAU超百萬,MAU/DAU 比值高達76,表示用戶多為低頻「支付型」帳戶。

2.Ethereum:高淨值用戶聚集,交易金額遙遙領先

USDC/USDT 平分天下:USDC 月交易額達5,391 億美元,USDT 為2,809 億美元。

高平均交易額:USDC 單筆達8.6 萬美元,USDT 也達3.8 萬美元,遠高於其他鏈。

缺點:Gas 成本高,散戶轉向Layer2 或TRON、BSC 等低費鏈。

3.Solana:穩定幣交易量高速上升

USDC 占主導:月交易量1.71 億筆,活躍地址近700 萬筆。

USDT 交易也在提升,呈現量大但金額偏小趨勢。

生態驅動:Jupiter、Phoenix 等DEX 生態催生高頻交易場景。

4.BSC:USDT 和USDC 交易並重,活躍用戶龐大

用戶基礎廣:活躍地址分別達940 萬(USDT)和240 萬(USDC)。

交易頻繁但金額偏低:單筆交易約1000 美元左右,更貼近散戶使用。

依賴CEX/Binance:鏈上穩定幣活躍多依賴幣安生態流量導入。

由此可見,USDT仍為絕對主力,尤其在TRON 和BSC 廣泛用於跨境支付和OTC清算。而USDC在高淨值轉帳、Solana生態DeFi中表現強勁,被機構和開發者廣泛使用。其他USDE等新型穩定幣快速成長,儘管當前活躍度小,但因「收益穩定幣」模式正受到市場關注。此外,Solana成長最快,穩定幣使用量年內可望與BSC持平,逐步蠶食其市場佔有率。

PART05各地政策對穩定幣的影響

全球主要經濟體對穩定幣的政策日趨明朗,監管趨嚴的同時也釋放出鼓勵創新的訊號。以美國、香港、杜拜為代表的地區,正透過不同路徑建構其在穩定幣產業鏈中的地位。

5.1美國:從監管模糊到競選驅動的政策轉向

(1)川普與USD1:穩定幣的政治化崛起

2025年3月,川普支持的World Liberty Financial(WLFI)推出美元穩定幣USD1。該幣在短短一周內市值從1.28億美元飆升至21.33億美元,成為全球第七大穩定幣。川普家族持有WLFI 60%的股份,引發了關於利益衝突和監管公正性的廣泛討論。批評者擔心,這種政治與金融的交織可能影響市場穩定性和監管透明度。

(2)GENIUS法案:穩定幣監管的聯邦框架

2025年5月,美國參議院以66票對32票通過了《美國穩定幣國家創新與統一指導法案》(GENIUS Act)。該法案旨在為穩定幣建立全國統一的監管框架,要求發行人:

持有1:1的現金或短期國債儲備;

接受聯邦或州級監管機構的審批;

遵守反洗錢和消費者保護規定。

此外,法案禁止演算法穩定幣的發行,以防止類似Terra/Luna崩盤的事件再次發生。

(3)政策轉向與市場影響

GENIUS法案標誌監管明朗化,可望促進合規創新、鞏固美元主導地位,Circle等機構已顯著受益。但監管鬆動背後夾雜政治博弈,穩定幣未來政策方向仍受選舉週期影響,長期不確定性猶存。

5.2香港:打造亞洲穩定幣政策樣板區

2025年5月21日,香港立法會正式通過《穩定幣條例》,確立了穩定幣發行的法定監管架構。根據該條例,任何在香港發行或以港元為錨的穩定幣,必須獲得香港金融管理局(HKMA)的許可。

監理內容:涵蓋儲備資產託管、審計機制、財務透明度等,金管局設立許可發行人登記表,對外開放。

開放程度高:不僅支持港元穩定幣,也允許掛鉤美元、歐元等其他法幣的項目,體現出對全球化項目的友善態度。

(1)沙箱機制與市場吸引力

HKMA也推出監管沙箱機制,讓專案在受控環境中測試業務模式。截至2025年初,包括Circle、Paxos在內的20多家企業已進入沙箱階段。本地案例:Qredo與HKMA聯合試點港元穩定幣,用於跨境貿易結算。

市場回饋:根據《Sidley Austin》數據,2024年香港穩定幣市場成長約15%,機構用戶成為核心推動力。

(2)區域輻射力增強

香港的合規機制吸引了來自東南亞、日本及韓國的加密金融項目,其監管模式正逐步成為亞太國家模仿的對象。 2025年內,港幣穩定幣預計將擴展至多個「一帶一路」跨國結算場景。

5.3杜拜:以「監管分級+本幣掛鉤」打造中東穩定幣樞紐

杜拜虛擬資產監管局(VARA)在全球率先實施穩定幣分類監管,分為兩大類:

Category 1:面向大規模發行方,須滿足高標準儲備管理和審計要求;

Category 2:為中小型或實驗性專案提供彈性監管路徑。

阿聯酋央行於2024年批准迪拉姆掛鉤穩定幣框架,標誌著杜拜支持本幣穩定幣的發展策略正式啟動。

(1) 市場表現與應用場景

Chainalysis報告顯示,截至2024年年中,穩定幣在阿聯酋的加密交易中佔比高達52%,遠超過BTC(20%)與ETH(15%)。其中78%的穩定幣資金流動來自CEX平台,反映其在支付、匯款和交易結算中的主導地位。

重大計畫:2025年,阿布達比三大財團(ADQ、First Abu Dhabi Bank、IHC)聯合推出本幣穩定幣“AE Coin”,目標市值達10億美元,用於本地支付和跨境結算。

(2)監理展望

VARA預計在2025年底發布更具操作性的穩定幣指引,涵蓋KYC、AML及消費者保護。阿聯酋央行亦與IMF合作,推動監理與國際標準對接,增強市場可預期性。

PART06未來發展趨勢

穩定幣作為連結現實世界資產與加密世界交易的關鍵基礎設施,其未來發展趨勢既受監管政策牽引,也受技術路徑與應用場景演進驅動。以下將從技術演化、競爭格局、應用擴展與敘事轉變四個維度,對穩定幣未來三至五年的發展方向做出判斷。

6.1 科技演化趨勢:多路徑共存,資產映射朝向「原生流動性」邁進

穩定幣的技術形態將不再侷限於「鏈上IOU」模式,而朝向更底層的原生鏈上清結算工具演進:

判斷:長期來看,穩定幣將逐步擺脫「銀行資產映射物」身份,進化為鏈上可信賴結算單位,成為L2/L3經濟體的重要價值錨定層。

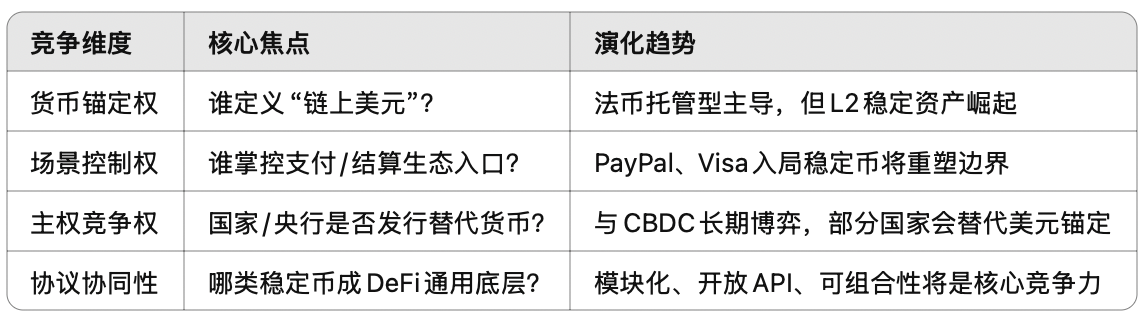

6.2 競爭格局演變:從「錨定美元」競爭,走向「場景、主權與協議」三重對抗

穩定幣競爭將脫離單一市值和流通量之爭,轉向多維度的結構性競爭:

判斷:未來穩定幣競爭的核心,不是“誰的美元最穩定”,而是誰能成為DeFi協議和鏈上經濟體的“首選清算資產”與“支付入口”。

6.3 敘事升級與生態綁定:從“穩定”走向“網路原生貨幣層”

隨著AI Agent、RWA映射、鏈上結算帳戶興起,穩定幣敘事也在升級:

從“交易對”到“流動性引擎”:穩定幣正在取代ETH/BTC成為流動性池的絕對主軸;類似Ethena USD、USD0此類項目強調“內生產能與系統控制”,將成為新一代DeFi“底層貨幣”。

與RWA綁定更深:未來穩定幣不只是映射T-Bill,還將與鏈上國債、鏈上信用債、鏈上商業票據深度融合;類Circle、Ondo、Matrixdock正推動「鏈上債券+穩定幣」雙輪模型。

鏈上帳戶體系中的「結算底層」:在Account Abstraction、MPC錢包、Layer 2支付網路興起後,穩定幣將成為AI Agent支付帳戶的預設資產;例如:Agent接任務→自動索取穩定幣→完成任務→穩定幣結算→AI繼續執行,穩定幣成為「agent-native currency」。

PART07結語

穩定幣已從早期的交易媒介,演進為整個加密經濟體的流動性基石與價值錨定核心。無論是主流的中心化穩定幣(USDT、USDC),去中心化穩定幣(DAI、LUSD),或是具有結構創新的AI驅動合成幣(USDE、USD0),都在不斷探索穩定性、安全性與可擴展性的平衡。

穩定幣的發展不僅反映了Web3的技術創新與制度演化,更正在成為全球貨幣體系數位化的一部分。在未來,穩定幣將不再是“加密版美元”,而是多中心金融世界的橋樑、信用與自治實驗的載體。