作者:Eric,Foresight News

一個X 帳號註冊於兩個月前,追蹤人數僅有不到2000 的代幣發行平台Soar 因為一篇閱讀量超35 萬的文章(https://x.com/LaunchOnSoar/status/1965476405455864175)火了。

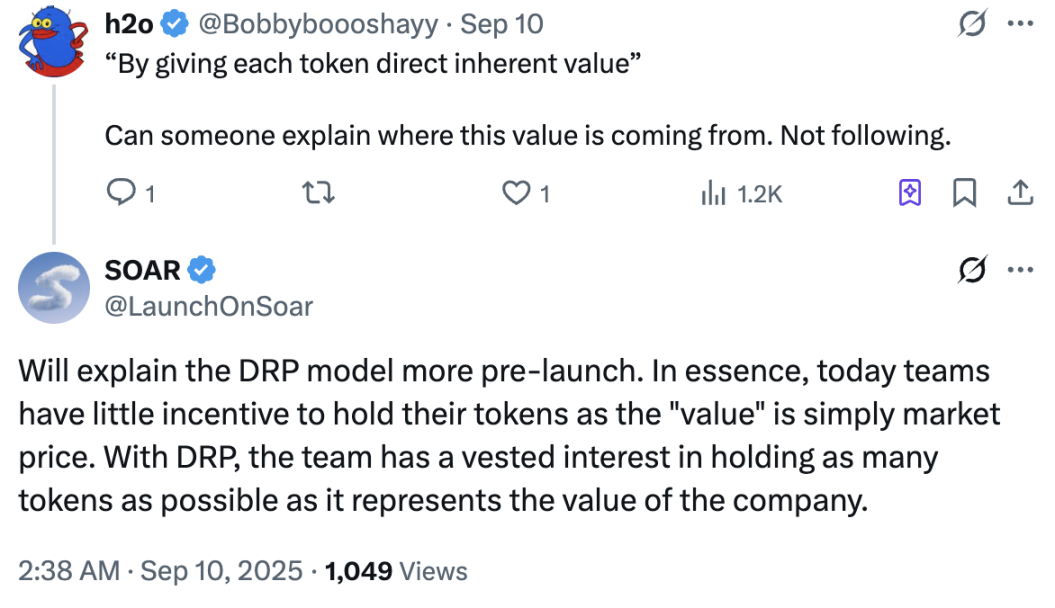

在這篇文章中,Soar 毫不避諱得批評了當前加密貨幣市場的亂象,直指三個重要的問題:發行的代幣沒有真正意義上的價值、代幣拋售缺乏透明度、創始人因持幣比例過低而沒有任何專注長期價值的動力。

Soar 決定用一個正在申請專利的代幣標準和新的平台來嘗試為產業帶來一些改變。目前專案團隊僅對新的代幣標準進行了一些概念上的闡述,也表示會在正式發布前給予進一步的解釋。筆者暫且根據已有資訊描述Soar 的運作機制。

Soar 推出的新代幣標準名為DRP(Digital Representation of Participation),大概譯為「參與度的數位表示」。對於DRP 的機制,Soar 給了一個非常晦澀的解釋:

- 透過DRP 標準部署的代幣,無論在性質上或事實上,都不會成為、也永遠不會是任何形式的股權;

- 它們只代表特定的價值關係:保留的,或應歸屬於他處的價值;

- 該關係由代幣部署方(「發行方」)與提供DRP 標準使用權的實體(「提供者」)之間的私人合約(「協議」)所約束;

- 在DRP 標準下,發行方在部署代幣時會損失一定數量的價值,但可隨時透過回收代幣重新獲得該價值;

- 首次部署後,發行方必須等待一段時間,才能將其保留的任何代幣投放市場(「持有期間」);

- 持有期結束後,每當發行方釋放先前持有的代幣,都必須向外界明確揭露其擬釋放的代幣數量及原因(「揭露」);

- 任何披露之後,發行方必須再等待一段時間,才能將代幣投放市場;

- 在任意時點,協議都會自動反映發行方與提供者之間的相對價值,並設有特定觸發條件(「事件」),一旦觸發,相關價值將在雙方之間自動結算;

- DRP 標準還包含許多其他機制/ 功能,以提升透明度、強化問責,並在代幣持有者與發行者之間形成激勵平衡。

在此標準之下,公司作為代幣發行方,Soar 作為DRP 標準的提供者:

- 公司本身持有一定數量的該等代幣,即代表公司在任意時點所保留的價值;

- 公司在任意時點未持有的那部分代幣(即由外界持有的部分),對應的就是公司在該時點不再保留或無法控制的價值;

- 依據私人合同,Soar 有權獲得、且公司應以優先地位向Soar 支付上述公司未保留的價值;

- 一旦發生公司清算事件(Company Liquidity Event),Soar 即成為該等價值的受領方,並可自行決定如何處置。

整體來說,採用DRP 標準發行的代幣,一定需要在發行之初約定代幣代表的「價值關係」,而這種價值關係意味著代幣一定要代表例如公司價值等具體的價值,而不能單純僅作為例如治理代幣的形式推出。而這種價值關係是事先受到契約約束的。

但Soar 也表示這種代幣不會是股權,筆者猜測Soar 旨在推出一種能代表某個實體的具體價值,但又不受到傳統股權限制的代幣,來在初期就明確解決所發行代幣「究竟是什麼」的問題。

在代幣發行之後,發行方必須持有一段時間後才能開始出售自己所持有的代幣,在出售前需要披露出售的意圖和具體數量,並且披露完成後仍然需要等待一段時間才能正式出售。

DRP 機制最難理解的部分在於所謂觸發特定條件時代幣發行方(即所謂的公司)需要向Soar 支付的價值。筆者認為,這一機製本身類似於股票市場中上市公司的「私有化退市」,即如果上市公司想要私有化退市,必須回購公開發行的股票,使得公眾持有量低於交易所的規定。在Soar 的設計中,未被「公司」持有的代幣,在「公司」計劃進行清算時需要「公司」為之負責。這就在很大程度上防止了Rug 行為。

Soar 明確表示,DRP 的設計借鑒了傳統證券市場的部分規定,將隨意發行代幣後拋售再Rug 的行為從根源上阻斷,使得基於該標準發行的代幣必須代表實際價值並嚴格遵守出售前的披露準則。

因Soar 沒有額外的信息,這是我們目前能得出的全部結論。筆者一直認為,下一輪山寨幣牛市的大前提一定要解決「山寨幣究竟代表什麼」這個問題。目前大量項目所發行的代幣本質上沒辦法與項目的實際價值掛鉤,也沒有任何項目明確解釋其所發行的代幣代表著什麼。而這些問題很可能就是青睞加密貨幣但目前只敢選擇比特幣的投資人面前最大的阻礙。

雖然Soar 機制設計標準非常嚴格,但其中所設計的標準究竟是透過「君子協定」實現,還是在智慧合約層面實現;如果「公司」清算,如何確保「公司」會對在外流通的代幣負責,都需要等待專案給出更多的資訊。